Учет. бухгалтерский%20учет. Современный бухгалтер занимается не только ведением счетов предприятия, но и выполняет широкий круг иных функций, включая планирование и принятие решений, контроль,

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

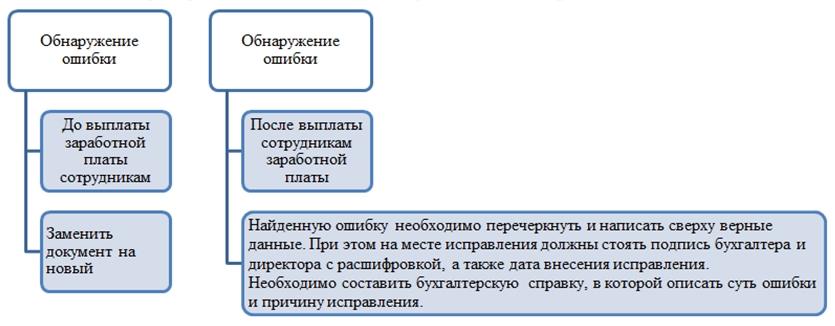

Классификация, реквизиты и порядок заполнения бухгалтерских документов. Форма бухгалтерского учета. Правила организации документооборотаКлассификация документов бухгалтерского учета Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т.е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению, порядку составления, способу отражения операций, месту составления, по порядку заполнения.  Реквизит-показатель документа Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов. К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ): наименование документа; дата составления документа; наименование организации, составившей документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события; подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Реквизиты бухгалтерских регистров: Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ): наименование регистра; наименование организации, составившей регистр; дата начала и окончания ведения регистра и (или) период, за который составлен регистр; хронологическая и (или) систематическая группировка объектов бухгалтерского учета; величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности. Реквизиты бухгалтерской отчетности Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены. Первичные документы Первичные документы – это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события. Первичный документ является начальным звеном в цепочке «документ – регистр – отчетность». Информация из всей массы поступающей в бухгалтерию первичной информации систематизируется, регистрируется и накапливается в регистрах бухгалтерского учета. Это различные карточки, книги, ведомости и т.п. Первое, что следует понимать бухгалтерам любой компании: какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения. В обязательном порядке - применяемые в бухгалтерском учете формы должны быть закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н). Примерами первичных учетных документов бухгалтерского учета являются: Счет – это документ, отражающий сумму, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может отражаться дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т.д.). Товарная накладная – это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Акт сдачи-приемки составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора. Договор – это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т.д. Он фиксирует исключительно возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона № 402-ФЗ), а не факт и содержание хозяйственной жизни (п. 1 ст. 5 Закона № 402-ФЗ), в связи с чем не может быть признан первичным учетным документом. Реквизиты и порядок заполнения бухгалтерских документов В «шапке» данного документа указываются: название предприятия и его код по ОКПО; сумма к выплате, подписи руководителя и главного бухгалтера с датой подписания; название документа, а также его номер и дата и отчетный период. В табличной части расчетно-платежной ведомости указываются следующие данные: номер по порядку; табельный номер и должность получателя средств; оклад (тарифная ставка); отработанное время (данные из табеля учета рабочего времени); суммы начислений и удержаний, а также итоговая сумма – к выплате; Ф.И.О. работника и графа для его подписи. В документе указывается, сколько денежных средств было выплачено и кто произвел выплату, а также сколько средств было депонировано в связи с тем, что сотрудник не получил положенные к выплате средства. Также указываются номер и дата расходного кассового ордера, Ф.И.О. и подпись бухгалтера, который проверил документ, и дата этой проверки. Если в расчетно-платежной ведомости обнаружена ошибка: в зависимости от момента обнаружения следует придерживаться следующего порядка действий. И  нвентаризация – это способ проверки соответствия фактического наличия товарно-материальных ценностей и иного имущества предприятия в натуральном выражении (штуки, комплекты, наборы, литры, килограммы и т. д.) данным бухгалтерского учета. Обязательное проведение инвентаризации установлено Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина России от 29.07.1998 № 34н) и Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13.06.1995 № 49). Проведение инвентаризации отдельных видов имущества и финансовых обязательств, включает инвентаризацию: основных средств нематериальных активов финансовых вложений товарно-материальных ценностей незавершенного производства и расходов будущих периодов животных и молодняка животных денежных средств, денежных документов и бланков документов строгой отчетности расчетов резервов предстоящих расходов и платежей, оценочных резервов Для правильного проведения инвентаризации, создается комиссия и издается приказ. Порядок проведения инвентаризации регламентирован законодательными и нормативными актами, знание которых необходимо. Так, например, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) – в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения). Факт проведенной инвентаризации документально подтверждается инвентаризационной описью (рис. 5). Инвентаризационная опись составляется в 2 экземплярах. Отдельной группой первичных документов являются кассовые документы, форма которых унифицирована и подлежит применению в обязательном порядке всеми организациями независимо от их организационно-правового статуса. К ним относятся: Приходный кассовый ордер; Расходный кассовый ордер; Журнал регистрации приходных и расходных кассовых ордеров; Кассовая книга. Приходный кассовый ордер (ПКО)– документ бухгалтерского учета, отражающий факт поступления денег в кассу. Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Бланк ПКО представлен на рисунке 6. Правила заполнения приходного кассового ордера следующие: По полю «Организация» заполняем название компании или ИП. «Номер документа» и «Дата составления» – номер и дата соответственно, согласно журналу регистрации. «Дебет – кредит» – счета проводки в соответствии с хозяйственной операцией. «Принято от …» – указывается имя или название того, от кого поступили деньги (от подотчетного лица, заказчика, банка, учредителя и т.д.). «Основание» – название хозяйственной операции, на основании которой произошло поступление денег. «Сумма» – полученная сумма указывается прописью. «В том числе» – сумма НДС (при наличии). «Приложение» – указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др. Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером. Приходный кассовый ордер следует оформлять по каждому расчету наличными. Расходный кассовый ордер (РКО) – кассовый документ, который оформляется при выдаче наличных денег из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия. Бланк РКО представлен на рисунке 7. Правила заполнения расходного кассового ордера: если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк; в графе «Код ОКПО» фиксируются сведения из государственной статистики; нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88); дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы; сумма прописывается в рублях с использованием запятых, например - 100,45 руб.; в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки – цифрами; аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил». Журнал регистрации приходных и расходных кассовых ордеров используется для фиксирования суммы, даты и номера ордера в случае поступления наличности в кассу организации или выдачи средств из нее. Порядок ведения кассовых операций оговорен в указании ЦБ РФ от 11.03.2014 № 3210-У. Согласно этому указанию, все операции по выдаче или приему денег фиксируются в первичных документах (ПКО и РКО), после чего они должны быть отражены в журнале регистрации (форма КО-3). Пример заполнения журнала регистрации приходных и расходных кассовых ордеров показан в

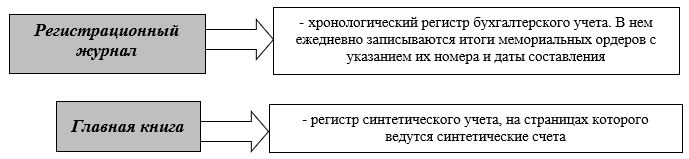

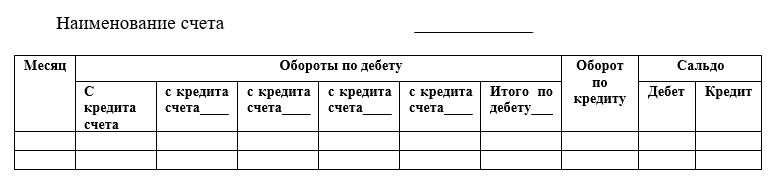

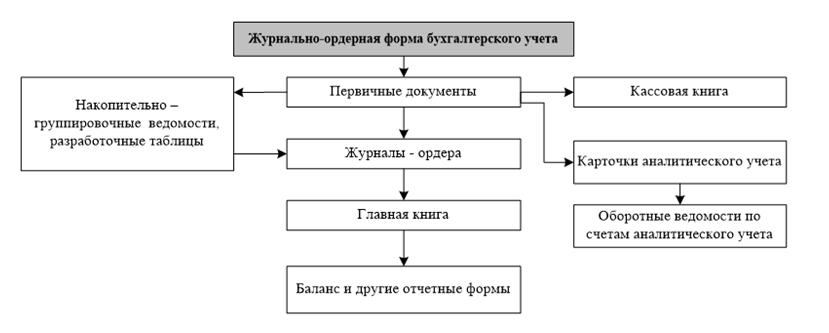

Кассовая книга – это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации. Заполнять кассовую книгу необходимо тогда, когда организацией осуществлялся фактический прием (выдача) денежных средств. Делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения. На законном основании кассовая книга может не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности(п. 4.6 Указания 3210-У). Существует 3 способа заполнения кассовых книг: вручную на готовых бланках; на компьютере (с последующей распечаткой); на компьютере с сохранением файла кассовой книги в реестрах. Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц: лицевые (образец обложки или титула); внутренние (страницы с 3 по 10); завершающая (располагающаяся в конце документа). На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы: «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами); «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги); «Номер документа» (в этой графе фиксируется номер ордера – приходного либо расходного); «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства); «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги); «Приход» (фиксируется сумма средств по приходным ордерам); «Расходы» (указывается сумма денежных средств по расчетным ордерам); «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира); «Остаток денежных средств на конец дня» (указывается величина остатка в кассе). В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице. В конце каждой внутренней страницы кассовой книги должны стоять подписи: кассира организации, который заполняет основные сведения в кассовой книге; бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера). На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи: главного бухгалтера; руководителя фирмы. Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги – документ предполагает деление на 2 части – основную и отрывную. В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру. Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо: распечатать все страницы кассовой книги; подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день. Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать, а после этого направлять на подпись главному бухгалтеру и руководителю компании. «Оцифрованная» схема заполнения кассовой книги Организации вправе заполнять и вести кассовую книгу без распечатки на принтере (п.4.7 Указаний 3210-У), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие: защиту от несанкционированного доступа; отсутствие ошибок при внесении данных в кассовую книгу; защиту от потерь информации. Электронные образцы кассовых книг должны подписываться электронной цифровой подписью (ЭЦП), соответствующей требованиям Федерального закона № 63-ФЗ от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же. Формы бухгалтерского учета Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры, несут ответственность за правильность отраженных данных. Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру. Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо: распечатать все страницы кассовой книги; подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день. Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать, а после этого направлять на подпись главному бухгалтеру и руководителю компании. «Оцифрованная» схема заполнения кассовой книги Организации вправе заполнять и вести кассовую книгу без распечатки на принтере (п.4.7 Указаний 3210-У), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие: защиту от несанкционированного доступа; отсутствие ошибок при внесении данных в кассовую книгу; защиту от потерь информации. Электронные образцы кассовых книг должны подписываться электронной цифровой подписью (ЭЦП), соответствующей требованиям Федерального закона № 63-ФЗ от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же. Формы бухгалтерского учета Совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры, несут ответственность за правильность отраженных данных. Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения С  уществующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов. Форма бухгалтерского учета представляет собой систему его регистров, предназначенных для группировки и обобщения информации, отражаемой на счетах. Грамотно построенная система учетных регистров позволяет: аккумулировать всю необходимую информацию; группировать информацию в необходимых синтетических и аналитических разрезах; обеспечивать удобство пользования учетным регистром; обеспечивать рациональное отражение операций в учетных регистрах (простота заполнения, отсутствие излишнего дублирования информации и т.д.). Данное условие особенно важно в условиях ручной обработки информации, что характерно для организаций малого бизнеса. Правильный выбор формы бухгалтерского учета является одним из необходимых условий эффективной организации бухгалтерского учета у хозяйствующего субъекта. Наиболее распространенные формы ведения бухгалтерского учета 1. Мемориально-ордерная форма организации бухгалтерского учета   Последовательность регистрации хозяйственных операций: Мемориальные ордера → Регистрационный журнал → Главная книга Мемориальный ордер имеет следующие реквизиты: - номер первичного документа; - дату операции; - содержание операции; - сумму по операции; - корреспонденцию счетов.  Главная книга открывается записью начальных сальдо на 1 января отчетного года. В нее ежемесячно переносят данные из мемориальных ордеров, подсчитывают обороты по счетам и конечное сальдо. Суммы дебетовых оборотов по счетам Главной книги = Итог регистрационного журнала. Аналогично: Суммы кредитовых оборотов по счетам Главной книги = Итог регистрационного журнала 2  . Журнально-ордерная форма организации бухгалтерского учета . Журналы-ордера ведутся по кредитовому признаку синтетического счета или группы счетов с указанием дебета корреспондирующих счетов, ведомости - по дебетовому признаку. Журналы-ордера и ведомости заполняются в течение месяца и в конце закрываются подсчетом итогов. И   тоги за месяц из журналов-ордеров записываются в Главную книгу Главная книга открывается на год. Р  азвернутый лист Главной книги предназначен для отражения информации по отдельному счету и имеет следующий вид: После проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. С  уммы дебетовых и кредитовых оборотов, а также дебетовые.  3. Упрощенная форма организации бухгалтерского учета П  ри упрощенной (простой) форме организации бухгалтерского учета, используемой на небольших предприятиях, применяется книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета (Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства»). Упрощенная форма учета может вестись двумя способами: без использования учетных регистров (простая форма); с использованием соответствующих учетных регистров. Простая форма применяется в случае, когда у организации: нет основных средств; расчеты с контрагентами ведутся сразу (отсутствуют задолженности на конец периода); отсутствуют переходящие остатки (например, нет незавершенного производства). Наряду с книгой (формы № K-1) для учета расчетов по оплате труда с работниками (а также по НДФЛ и др.) необходимо вести ведомость учета заработной платы по форме № В-8, кассовую книгу, лицевые счета и др. Форма с использованием регистров малого предприятия применяется в случае, когда есть собственные основные средства и другие ТМЦ, а также когда ведутся расчеты с последующей или предварительной оплатой. При этом в учете используются лишь несколько бухгалтерских счетов, объединяющих отдельные группы счетов. В качестве учетных регистров для учета имущества и источников его образования применяются ведомости, в которых отражаются операции по одной группе используемых бухгалтерских счетов, на основании первичных документов (формы № В-1 – В-8), а также обобщаются данные. Кроме того, для проверки используется шахматная ведомость (форма № В-9), на базе которой составляется оборотная ведомость, являющаяся основанием для составления бухгалтерского баланса организации. Сумма по любой операции записывается в двух ведомостях одновременно: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»); в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета. 4. Автоматизированная (электронная) форма организации бухгалтерского учета Автоматизированная (электронная) форма возникла с применением компьютерной техники для обработки данных. Разработаны специальные программы по бухгалтерскому учету и программы финансовых вычислений, позволяющие формировать определенные показатели и производить расчеты – например «1С: Бухгалтерия». Использование электронной формы учета позволяет без вывода на печать: - регистрировать и хранить данные; - выполнять арифметические операции с данными; - формировать показатели для бухгалтерской отчетности. Автоматизированная форма бухгалтерского учета отличается от традиционных форм скоростью выполнения арифметических операций и надежностью хранения данных. Выбор формы ведения бухгалтерского учета отражается в приказе об учетной политике организации. Таким образом, бухгалтерский учет ведется в многочисленных регистрах. Форма бухгалтерского учета – это бухгалтерская запись данных первичных документов в учетные регистры. При разных формах учета по-разному сочетаются учетные регистры, последовательность, способы учетных записей, организация учетного процесса. Признаками, отличающими одну форму бухгалтерского учета от другой, являются: количество применяемых регистров, их назначение, содержание и внешний вид, взаимосвязь хронологических и систематических регистров синтетического и аналитического учета, последовательность и способы записей в учетные регистры, степень использования средств механизации и автоматизации в бухгалтерском учете. Правила организации документооборота Проверка, приемка и бухгалтерская обработка документов Поступившие в бухгалтерию документы подвергаются обработке для подготовки их к записям в регистры бухгалтерского учета. Основным этапом бухгалтерской обработки документов в организации является проверка поступивших документов по существу, по форме, арифметически. После проверки бухгалтер обрабатывает документы. Контировка документов заключается в определении счетов , на которые следует записать по дебету или кредиту оформленные в документах хозяйственные операции. Организация документооборота Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета. Рациональная организация документооборота усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую при управлении предприятием. Порядок и сроки хранения бухгалтерских документов Все документы после окончательной бухгалтерской обработки подшивают в папки и передают на хранение в текущий архив. В соответствии с Законом РФ «О бухгалтерском учете» организации должны обеспечить хранение первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее 5 лет. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||