банковские информационные системы. ГЛАВА 1. Современное состояние и тенденции развития банковского сектора республики таджикистан

Скачать 218 Kb. Скачать 218 Kb.

|

|

Анализ показателей табл. 2.1.4 свидетельствует о том, что на региональном уровне кредитные организации расположены неравномерно. Региональное расположение кредитных организаций выглядит следующим образом: 3,39% - в ГБАО, 28,1% - в Согдийской области, 21,51% - в Хатлонской области и 47% - в Центральном Таджикистане. Один банк расположен в Согдийском регионе (ОАО «Банк Эсхата»), все остальные банки расположены в Центральном Таджикистане. В ГБАО и Хатлонской области отсутствуют региональные банки, только имеется филиалы столичных банков и ОАО «Банк Эсхата». Одним из причин неравномерного развития экономики регионов считается именно неравномерное расположение кредитных организаций на региональном уровне. Но именно расположение более 66% кредитных организаций на территории Центрального Таджикистана позволит создание в этом регионе банковского кластера. Банковская система, являясь ключевым звеном рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность экономики региона в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым звеном расчетного и платежного механизма хозяйственной системы страны. Становление банковской системы в Республики Таджикистан и его регионов происходило одновременно с переходом к рыночным отношениям в экономике, принимаемыми мерами правительства по развитию малого предпринимательства и кооперативного движения. Это способствовали тому, что на рыночном пространстве стали появляться множество новых экономических субъектов разных форм собственности в виде малых предприятий частной и смешанной форм собственности, кооперативов, индивидуальных предпринимателей, дехканских (фермерских) хозяйств. Следует подчеркнуть, что в период 1990-1997 гг. экономика Таджикистана находилась в кризисном состоянии. Нарушение важнейших пропорций народно - хозяйственного развития, в том числе, пропорций денежной и материально-технической составляющих, не выполнение деньгами своей функции меры стоимости привели к нарастанию и усилению дестабилизирующих факторов в экономике и социальной сфере. Это сказалась на резком снижении темпов роста ВВП и падение уровня жизни населения, а так, же высокой инфляцией (табл. 1.5). Таблица 1.5. Динамика показателей, характеризующих уровень инфляции в Таджикистане за период 1992-2019 гг., в % к предыдущему году

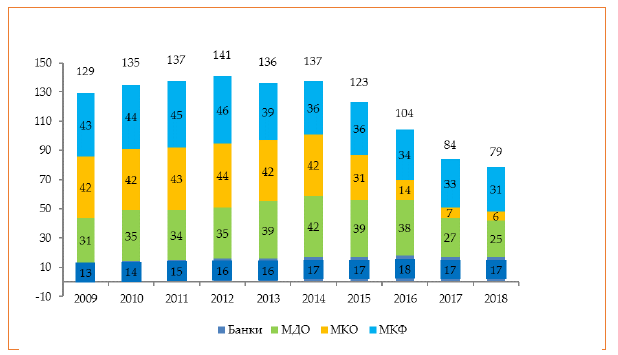

В том же 1996 году в рамках реформирования банковской системы Таджикистана, в целях ее развития и повышения устойчивости, был принят новый Закон Республики Таджикистан «О банках и банковской деятельности», который сыграл огромную положительную роль. Его принятие позволила постепенно устранить существенные недостатки, присущие управлению деятельностью банков второго уровня. Для повышения устойчивости банковской системы были пересмотрены в сторону увеличения требования к минимальному размеру уставного капитала, как для действующих банков, так и для вновь создаваемых. Размер минимального уставного капитала банков был увеличен с 300 тыс. долл. США до 1 млн. долларов США. Кроме того, для действующих банков были установлены параметры их безопасной и устойчивой деятельности в виде обязательных экономических нормативов. Их соблюдение, которое обеспечивало снижение рисков и повышение устойчивости банков, оценивалось со стороны Национального банка Таджикистана и его специализированного органа в виде Департамента банковского надзора. Это позволило постепенно очистить рынок банковских услуг Таджикистана от слабых и неустойчивых банков и содействовать росту концентрации капитала, оставшихся на рынке банков.  Рис. 1.1. Динамика изменения количества кредитных организаций за период 2009-2018 гг. (единиц) Анализ показателей диаграммы 2.1.1 свидетельствуют о том, что в течение последних 10 лет общая количество кредитных организаций уменьшилось. На территории республики в 1992 году всего функционировало 10 кредитных организаций, из которых 8 были коммерческими банками, но в 2012 году их количество увеличилось до 141, а в 2018 году общая количество кредитных организаций снизилось до 79, но по сравнению с 1992 годом их количество увеличилось в 7,8 раз. Как показывает данные диаграммы 2.1.1. количество действующих банков в 2018 году по сравнению с 2009 годом увеличилось с 13 единиц до 17 единиц. При этом, максимально количество действующих банков приходилось на 2016 год, когда их численность составила 18 единиц. Этому, наряду с другими факторами, способствовал и динамичный рост банковской системы Таджикистана вплоть до кризиса 2008 года, о чем свидетельствуют данные табл. 1.6. Таблица 1.6 Динамика показателей развития банковской системы Таджикистана за 2007-2019гг. млн. сомони

|