доклад. рефератналоги. Специальные налоговые режимы есхн

Скачать 142.93 Kb. Скачать 142.93 Kb.

|

|

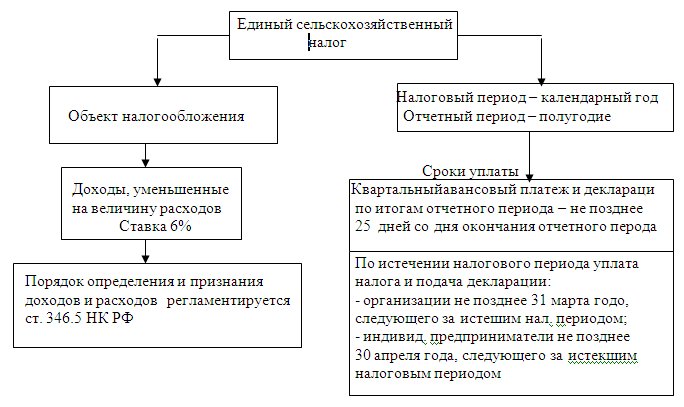

ДОКЛАД На тему: «Специальные налоговые режимы ЕСХН» СОДЕРЖАНИЕ ВВЕДЕНИЕ ЕСХН – СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ, И УСЛОВИЯ ЕГО ПРИМЕНЕНИЯ НАЛОГ НА ИМУЩЕСТВО ЕСХН ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ВВЕДЕНИЕ Сельское хозяйство является важнейшей отраслью народного хозяйства. В то же время, система налогообложения в соответствии с действующим налоговым кодексом, во многом не учитывает ее специфичность. Зависимость от природно-климатических условий, плодородия почв, сезонности производства и ряда других особенностей требует индивидуального, взвешенного подхода к системе налогообложения сельскохозяйственных товаропроизводителей. На сегодня для сельскохозяйственных товаропроизводителей действуют два режима налогообложения: общий режим налогообложения и специальный режим налогообложения (ЕСХН). Для тех компании и предпринимателей, которые выбрали в качестве основной своей деятельности сельскохозяйственное производство, законодательством РФ предусмотрен специальный Единый сельскохозяйственный налог (ЕСХН). По закону, применять сельскохозяйственный налог могут ИП и организации, которые занимаются выполнением сельскохозяйственных работ, изготовлением, переработкой и продажей с/х продукции. К сельхозпродукции в данном случае относится продукция сельского и лесного хозяйства, растениеводство, животноводство. Сюда же включается деятельность по промышленному выращиванию и размножению рыб и других биологических ресурсов, как морских, так и речных, прудовых. Сделать это можно как в момент постановки предприятия или ИП на государственный налоговый учет, так и в процессе дальнейшей работы. Важным условием является то, что перейти на ЕСХВ с другого налогового режима бизнесмены смогут только с начала следующего календарного года. ЕСХН – СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ, И УСЛОВИЯ ЕГО ПРИМЕНЕНИЯ Единый сельскохозяйственный налог (сокр. ЕСХН) — специальный налоговый режим (СНР) в Российской Федерации. Применяется большинством производителей сельскохозяйственных товаров. Правоприменение регулируется главой 26.1 Налогового кодекса Российской Федерации (НК РФ). По своей сути является стимулирующей льготой с минимальной фискальной функцией. Переход на уплату ЕСХН для налогоплательщиков является добровольным.  До 2013 года переход на ЕСХН носил заявительный характер, то есть после обращения предпринимателя или организации в налоговую службу с желанием применять ЕСХН, специалисты налоговой некоторое время рассматривали заявление и по результатам рассмотрения выносили решении о том, имеет ли право тот или иной заявитель применять сельскохозяйственный налог. ИП и организации, применяющие с/х налог, используют ставку в 6% от дохода, уменьшенного на затраты, произведенные в рамках сельскохозяйственной коммерческой деятельности. Все расходы для снижения налогооблагаемой базы нужно подтверждать документально (чеками, квитанциями, договорами и т.д.). Единый сельскохозяйственный налог, как и почти все другие виды налогов, требует соблюдения ряда параметров. В частности: -для того, чтобы право на использование ЕСХВ не было утрачено, нужно, чтобы доля прибыли от вышеуказанной деятельности составляла не менее 70 % от общего дохода предприятия или ИП. Если в каком-либо периоде прибыль от сельскохозяйственных работ отсутствует, налоговая служба может отказать в применении сельхоз налога; -если предприятие или ИП заняты в рыбном хозяйствовании, то они должны соответствовать следующим условиям: 1.2доля дохода от рыбного промысла, выращивания, доращивания, размножения рыб и реализации рыбной продукции должна быть не меньше 70% от общего объема прибыли; 2.рыболовная деятельность должна осуществляться только на тех судах, которые принадлежат организации или ИП по договорам фрехтования или на правах собственности; 3.численность наемного персонала должна быть не выше 300 человек. К налогоплательщикам по единому сельскохозяйственному налогу могут быть отнесены рыболовецкие артели (колхозы), а также организации и индивидуальные предприниматели, осуществляющие свою деятельность в агропромышленном комплексе по оказанию услуг, сервисному обеспечению сельскохозяйственных товаропроизводителей, снабжению, переработке и сбыту произведенной сельскохозяйственной продукции (изготовление мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов изо льна, хлопка и конопли, лесо- и пиломатериалов; хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка; изучение рынка сбыта, организация рекламы указанной продукции и др.) в порядке, определенном НК РФ и законодательными актами субъектов РФ. Преимущества и недостатки ЕСХН:  Кроме того, важнейшей положительной стороной ЕСХН является простое ведение учета и отчетности, а также двухразовая оплата налога по результатам годового налогового периода (в середине и конце года) и единоразовая сдача отчетности. Порядок и условия перехода на ЕСХН определен в ст. 346.3 НК РФ. Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря текущего года в налоговый орган по своему местонахождению (месту жительства) заявление установленной формы. Вновь созданные организации и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, желающие использовать систему налогообложения для сельскохозяйственных товаропроизводителей, вправе подать заявление о переходе на уплату ЕСХН одновременно с подачей заявления о постановке на учет в налоговый орган. При этом сельскохозяйственные товаропроизводители в заявлении о переходе на уплату единого сельскохозяйственного налога указывают данные о доле дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам календарного года, предшествующего году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога. При ЕСХН индивидуальные предприниматели обязаны вести Книгу учета доходов и расходов (КУДиР) по строго утвержденной форме. Главными принципами при ее ведении являются: необходимость подтверждения доходов кассовым методом; необходимость подтверждения расходов. Список расходов, которые могут служить основанием для уменьшения налогоисчисляемой базы, подробно прописан в НК РФ. Сельскохозяйственными товаропроизводителями, в частности, признаются: Организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем их доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70%; На ЕСХН убытки, понесенные в прошлых налоговых периодах, могут быть перенесены на будущие периоды, но не далее чем на 10 лет вперед и только в той последовательности, в которой они были получены. Юридические лица, находящиеся на ЕСХН, для правильного ведения налогового учета обязательно должны пользоваться бухгалтерским учетом. НАЛОГ НА ИМУЩЕСТВО ЕСХН Единый сельскохозяйственный налоговый режим долгое время не относился к популярным спецрежимам налогообложения, поскольку не так много предпринимателей выбрали своей стезей сельхозпродукцию. Однако в свете последних политических событий, в том числе наложения западных санкций, сельхозпроизводителей стало значительно больше. Поэтому законодатели несколько пересмотрели налоговое бремя для тех, кто будет на ЕСХН в 2018 году и далее. Налоговый кодекс РФ получил несколько поправок в статьях, касающихся налогообложения на ЕСХН: для этого был принят Федеральный закон 27.11.2017 №335-ФЗ о внесении соответствующих изменений. Главных новшеств два: введение уплаты НДС в 2019 года; изменение оснований для освобождения от налога на имущество с 2018 года. Ограничения освобождения от налога на имущество означают, что теперь он обязателен к уплате, за исключением оговоренных НК РФ ситуаций. В пункте 3 статьи 346.1 Налогового кодекса России говорится о том, что отныне предприниматели на ЕСХН становятся плательщиками налога на имущество. Не оплачивать его разрешено лишь со следующих объектов: -непосредственно применяющихся для производства профильной (сельскохозяйственной) продукции; -используемых для первичной и промышленной переработки полученной продукции; -нужных для оказания услуг производителями сельхозтоваров. Эти условия одинаковы как для организаций, так и для сельхозпроизводителей — ИП. Для предпринимателей — физических лиц на ЕСХН налоговая база по имущественному налогу исчисляется налоговиками, затем присылается уведомление, согласно которому и следует произвести оплату. Облагаются налогом объекты недвижимости ИП: сведения о них подаются в ИНФС органами государственного кадастрового учета и органами, регистрирующими имущественные права. Предельные ставки налога и сроки подачи деклараций  Приведя характеристики особенностей налогообложения сельскохозяйственных товаропроизводителей, следует отметить следующие моменты: положительные моменты применения ЕСХН: - сокращается количество начисляемых и уплачиваемых налогов; - сокращается сумма уплачиваемых налогов для слабых и средних хозяйств; - оптимизируются сроки уплаты налога (учитывая то, что первое полугодие является затратным, т.е. ЕСХН будет уплачиваться раз в год); - упрощается ведение бухгалтерского учета - добровольность выбора режима налогообложения. И отрицательные моменты применения ЕСХН: - для предприятий с высоким уровнем производства теряется сумма возмещаемого бюджетом НДС; - предприятия с высоким уровнем производства должны уплачивать дополнительно налог на прибыль (до 2006 года действует льгота по налогу на прибыль от сельскохозяйственной деятельности). Урегулирование отрицательных моментов может быть достигнуто при условии уравнивании ставок НДС по ресурсам, приобретаемым с 18%-ной ставкой и реализуемой сельхозпродукцией с 10%-ной ставкой. В настоящее время вопрос уравнивания ставок НДС находится на рассмотрении в Правительстве. По представлению Минфина РФ ставки налога могут быть уравнены. В этом случае вопрос решается автоматически. При уравнивании ставок НДС количество предприятий, которым специальный режим налогообложения выгоден, возрастет. ЗАКЛЮЧЕНИЕ При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми. Данный режим является добровольным и при этом предприятие освобождается от уплаты налога на прибыль, налога на добавленную стоимость (НДС), налога на имущество, единого социального налога (ЕСН), но за исключением обязательных взносов пенсионного страхования. Положительным моментом применения единого сельскохозяйственного налога можно считать отмену платежей по единому социальному налогу. Появилась реальная возможность повысить заработную плату работников предприятий, поскольку эти расходы уменьшают налогооблагаемую базу для расчета единого сельскохозяйственного налога. Сравнительный расчет налоговых платежей позволяет сделать однозначный вывод о преимуществах единого сельскохозяйственного налога перед общей системой налогообложения. Общая сумма налоговых платежей при общей системе налогообложения увеличивается за счет дополнительно уплачиваемых налогов на имущество организаций, единого социального налога в полном объеме и налога на прибыль от реализации несельскохозяйственной продукции. СПИСОК ЛИТЕРАТУРЫ Инструкции о подоходном налоге с физических лиц и дорожные фонды в 1993 году. - М.: СПб: Метроном, 2005. - 110 c. Епифанов, О. В. Единый социальный налог / О.В. Епифанов, Л.В. Сальникова. - М.: Экзамен, 2005. - 144 c. Единая система ЭВМ / ред. А.М. Ларионов. - М.: Статистика, 2017. - 136 c. Семенихин, В.В. Все налоги России 2009 / В.В. Семенихин. - М.: Эксмо, 2009. - 592 c. Юрий, Лукаш Единый налог на вмененный доход. Как законно уменьшить налоговые платежи / Лукаш Юрий. - М.: АСТ, 2007. - 167 c |