Билеты ГИА МАГУ Экономика 2021. Спрос и предложение в механизме рынка закон

Скачать 1.29 Mb. Скачать 1.29 Mb.

|

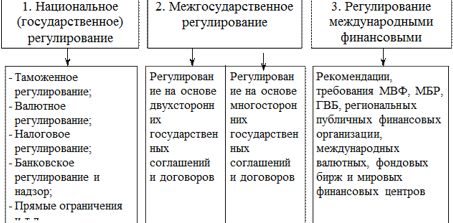

39. РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ СФЕРЫ В МЕЖДУНАРОДНОЙ ПРАКТИКЕОбъектом данного регулирования являются непосредственно международные финансы, отражают денежные отношения государств между собой, каждого отдельного государства с международными финансовыми организациями, хозяйствующих субъектов различных государств и т.д. Субъектами регулирования финансовой сферы в международной практике являются государства, международные финансовые организации. В зависимости от вида субъекта можно рассматривать три основных вида такого регулирования:  Из методов государственного регулирования финансовой сферы ведущая роль отводится методам валютного регулирования. Международная практика валютного регулирования сводится к следующим основным мерам: – проведение всех валютных операций исключительно через уполномоченные банки; – обязательность хранения резидентами – юридическими лицами определенных резервов (в иностранной валюте); – регулирование центральным банком (банками) курса национальной валюты по отношению к иностранным валютам; – определение порядка открытия и ведения валютных счетов субъектам хозяйствования; – регулирование операций, связанных с движением капитала в иностранной валюте из страны и обратно, и другие меры. Налоговое регулирование, как другой метод регулирования международных финансов, связано с установлением ставок, порядка расчета, взимания и уплаты тех налогов по внешнеэкономической деятельности, как правило, резидентов – субъектов хозяйствования, а также сборов и иных обязательных платежей (НДС, таможенные пошлины и сборы). Объектами налогообложения могут быть: добавленная стоимость, стоимость экспортных, импортных, транзитных товаров и т.д. Таможенно-тарифное регулирование представляет собой механизм воздействия на внешнеторговый оборот и имеет целью защиту экономических, финансовых интересов национальных товаропроизводителей. Использование конкретных инструментов таможенного регулирования в той или иной стране определяется конкурентоспособностью национальных товаров на мировом рынке, целями финансовой политики государства. Как правило, в странах существует специальное законодательство, практически действующее как основа таможенного регулирования, в частности международных финансов. Банковское регулирование – это регулирование банковской деятельности посредством установления законодательных норм и требований к кредитным институтам. Установление определенных требований порождает необходимость существования системы мер, призванных обеспечивать их соблюдение. Такой системой мер является банковский надзор. 40. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА, УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИБухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе. обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций Бухгалтерский учет ведется только на основании первичных учетных документов, оформляемых при проведении хозяйственных операций. Эти документы должны составляться по унифицированным стандартным формам, утвержденным Госкомстатом РФ (при их отсутствии - разрабатываться самой организацией) и иметь ряд обязательных реквизитов. Бухгалтерский учет ведется с использованием стандартного плана счетов (организация может на его основе сформировать свой рабочий план счетов) Проверка и документальное подтверждение данных бухгалтерского учета и отчетности осуществляется путем обязательной инвентаризации. Учет имущества, обязательств и хозяйственных операций осуществляется: непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации путем двойной записи на взаимосвязанных счетах бухгалтерского учета в хронологической последовательности без каких-либо пропусков и изъятий со своевременной регистрацией на счетах всех операций и результатов инвентаризации Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета Должен быть обеспечен раздельный учет: имущества, находящего в собственности данной организации, и имущества других юридических лиц, находящегося у нее текущих затрат на производство продукции и капитальных вложений Организация бухгалтерского учета Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Главный бухгалтер Несет ответственность за формирование учетной политики, соблюдение требований и правил ведения бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности Учетная политика организации - принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. Учетная политика должна обеспечивать: - полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); - своевременное отражение фактов хозяйственной деятельности (требование своевременности); - большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); - отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца); Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается: - рабочий план счетов бухгалтерского учета; - формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; - порядок проведения инвентаризации активов и обязательств организации; - методы оценки активов и обязательств; - правила документооборота; - порядок контроля за хозяйственными операциями. |