газопроводы Казахстана. Становление Правительства Республики Казахстан от 5 декабря 2014 года 1275

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

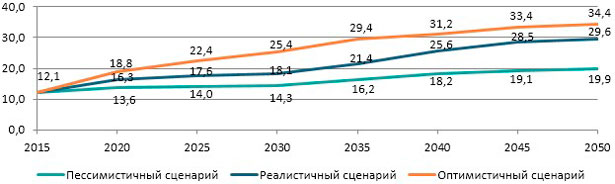

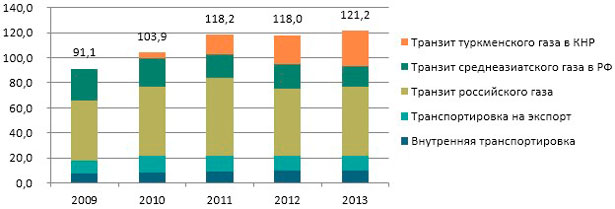

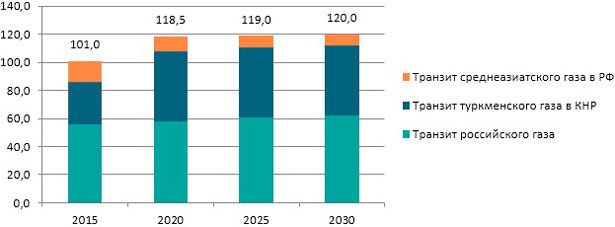

Источник: Министерство энергетики Республики Казахстан "Оптимистичный" сценарий потребления газа может стать результатом масштабного развития в Казахстане газохимической промышленности, реализации инициатив по ускоренному развитию газовых генераций в рамках перехода Республики Казахстан к "зеленой экономике", а также реализации планов по максимальному охвату газоснабжением населения и коммунально-бытовых потребителей Республики Казахстан. По данному сценарию, потребление товарного газа в республике составит 25,5 млрд. м3 к 2030 году и 34,4 млрд. м3 к 2050 году, увеличившись по сравнению с текущим уровнем в 2,3 и 3,1 раза соответственно. В рамках "пессимистичного" сценария рассмотрены варианты сохранения на текущем уровне охвата газификацией территории Республики Казахстан, доли газовых генераций в структуре генерирующих мощностей Республики Казахстан, а также ограниченного развития предприятий газохимии. В этих условиях, объем потребления в 2030 году не превысит 14,3 млрд. м3, а к 2050 году составит порядка 19,9 млрд. м3 в год. В качестве базового в Генеральной схеме газификации определен "реалистичный" сценарий потребления, согласно которому к 2020 году ожидаемые объемы потребления товарного газа в республике составят порядка 16,3 млрд. м3, а к 2030 году – около 18,1 млрд. м3, что выше текущих объемов потребления на 50% и 66% соответственно. При этом в случае сохранения учтенных в данном сценарии тенденций и после 2030 года, ожидается, что потребление газа к 2050 году достигнет уровня 29,6 млрд. м3 в год. Значительный рост потребления газа населением в рамках "реалистичного" сценария ожидается по всем категориям потребителей. Так, наиболее динамичное развитие в рассматриваемый период ожидается на рынке газомоторного топлива, что связано как с его текущей достаточно низкой емкостью, так и с запланированными масштабными мероприятиями по его развитию. В итоге к 2030 году ожидается более чем 40-кратный рост потребления товарного газа на транспорте, которое составит порядка 0,5 млрд. м3. В промышленности рост потребления газа будет связан с реализацией проектов строительства газохимических предприятий, в том числе введением в эксплуатацию интегрированного газохимического комплекса в Атырауской области, а также ряда иных крупных промышленных предприятий, таких как завод по производству минеральных удобрений в Жамбылской области. В результате потребление товарного газа промышленными потребителями к 2030 году ожидается на уровне 5,2 млрд. м3. Существенный рост потребления товарного газа также ожидается в секторе производства электрической и тепловой энергии, которое в базовом сценарии развития энергетики составит к 2030 году порядка 7,2 млрд. м3. В данный период будет осуществлен перевод Алматинской теплоэлектроцентрали №2 на товарный газ (5), введен в эксплуатацию ряд станций (Уральская ГТЭС, ГТЭС интегрированного газохимического комплекса в Атырауской области, Кандыгашская ГТЭС и другие), а также осуществлено техническое перевооружение мощностей ТОО "МАЭК-Казатомпром" с установкой ПГУ. ___________________________ (5) Перевод на товарный газ Алматинской теплоэлектроцентрали №2 позволит сократить выбросы на 5 тыс. тонн в год угольной золы и на 18 тыс. тонн в год оксидов серы. Кроме того, значительный ввод новых и расширение действующих газовых станций ожидается на нефтегазовых месторождениях (Кашаган, Тенгиз и другие) в основном для обеспечения собственных нужд. Однако, как отмечалось ранее, по данным категориям станций потребляемый газ учитывается по категории "собственные нужды и потери" и не участвует в балансе товарного газа. В итоге, в совокупности по всем видам газовой генерации установленная мощность станций возрастет к 2030 году с 4,8 ГВт до 7,2 ГВт. В свою очередь, рост потребления газа коммунально-бытовыми предприятиями и населением будет обусловлен реализацией комплекса мероприятий, предусмотренных Генеральной схемой газификации Республики Казахстан, по завершении которых к 2030 году в совокупности потребление газа данными категориями потребителей ожидается на уровне 5,1 млрд. м3 в год. Экспорт, импорт и транзит товарного газа Общий объем транспортировки товарного газа по системе магистральных газопроводов Казахстана составил по итогам 2013 года 121,2 млрд. м3, из которых на транзит пришлось порядка 99,2 млрд.м3. Рисунок 10. Распределение объемов транспортировки газа по направлениям, млн. м3  Источник: Министерство энергетики Республики Казахстан Примечание: объемы экспорта указаны с учетом товарного газа, поставляемого в рамках обменных операций с ОАО "Газпром". В период с 2008 по 2013 годы структура транзита газа в Республике Казахстан претерпела значительные изменения. Так, в 2009 году был введен в эксплуатацию магистральный газопровод "Казахстан – Китай", объемы транзита газа по которому составили в 2013 году 23,5 млрд. м3. В то же время был увеличен транзит российского газа по МГ "Союз" на 7,5 млрд. м3. С другой стороны, объем транзита среднеазиатского газа в Россию по МГ "Средняя Азия – Центр" сократился в 2,6 раза, что было связано с переориентацией поставок туркменского газа на Китай. По имеющимся прогнозам, в обозримой перспективе добыча газа на российских месторождениях будет расти быстрее, чем спрос на внутреннем и внешних (в первую очередь, европейском) рынках. Дополнительным фактором является высокая неопределенность в объемах будущих поставок российского газа в Европу. Данные тенденции в перспективе могут привести к замещению российским газом приобретаемого ОАО "Газпром" среднеазиатского газа и, как следствие, дальнейшему сокращению объемов транзита по МГ "Средняя Азия – Центр". В то же время, ожидается, что после завершения строительства третьей нитки и 8 компрессорных станций мощность МГ "Казахстан – Китай" увеличится до 55 млрд. м3 в год, в связи с чем транзит среднеазиатского газа в Китай вырастет до 50 млрд. м3 в год. Кроме того, в случае частичной переориентации российского газа с европейского на китайский рынок, Казахстану в силу имеющихся географических преимуществ следует проработать с заинтересованными сторонами варианты транзита газа из России в Китай через территорию республики. В итоге совокупный объем транзита товарного газа в Казахстане к 2030 году может составить порядка 120 млрд. м3 в год (без учета возможного транзита российского газа в Китай), однако достижение данного показателя в большей степени зависит от ситуации на газовых рынках соседних стран. Рисунок 11. Прогноз транзита товарного газа, млрд. м3  Источник: Министерство энергетики Республики Казахстан Экспорт товарного газа (с учетом поставляемого в рамках обменных операций с ОАО "Газпром") по итогам 2013 года составил 11,9 млрд. м3. Основными маршрутами экспорта газа являются МГ "Оренбург – Новопсков", МГ "Средняя Азия – Центр" и МГ "Бухара – Урал" в направлении России. Таблица 6. Экспорт товарного газа (с учетом обменных операций с ОАО "Газпром"), млрд. м3

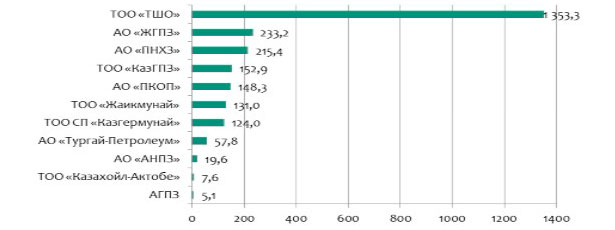

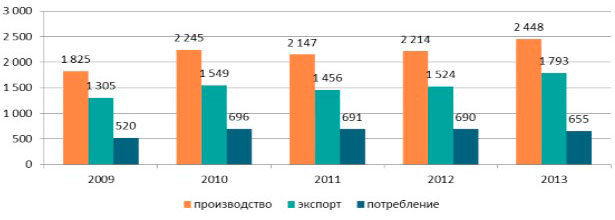

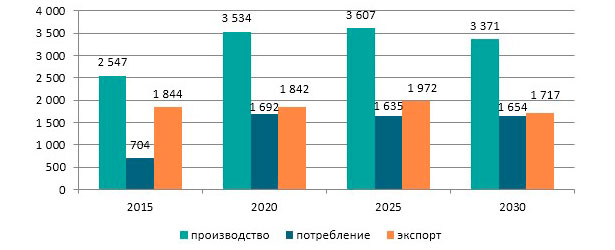

Источник: Министерство энергетики Республики Казахстан Более половины объема (6,24 млрд. м3) приходится на товарный газ, выработанный на Оренбургском газоперерабатывающем заводе из сырого карачаганакского газа. Из них порядка 4,9 млрд. м3 газа поставлено на внутренний рынок Республики Казахстан посредством обменных операций с ОАО "Газпром" в южные регионы из Узбекистана и Туркменистана, а также в Костанайскую область из России. Таким образом, Казахстан является нетто-экспортером газа, а импорт вне рамок обменных операций отсутствует. Прогноз экспорта/импорта товарного газа. На основе показателей "прагматичного" сценария добычи и использования газа, а также приведенных сценариев развития внутреннего потребления могут быть рассмотрены соответствующие сценарии развития экспортно-импортных операций. Рисунок 12. Прогноз экспорта (+) / импорта (-) товарного газа (без учета обменных операций с ОАО "Газпром") по сценариям внутреннего потребления, млрд. м3  Источник: Министерство энергетики Республики Казахстан В связи с ожидаемым во всех рассмотренных вариантах ростом внутреннего потребления газа, в перспективе до 2030 года общей для всех сценариев характеристикой станет перераспределение объемов поставки газа с экспорта в пользу внутреннего рынка. При этом по "реалистичному" сценарию потребления газа объем свободных для экспорта ресурсов составит к 2030 году не более 2,9 млрд. м3 в год, в то время как при "оптимистичном" сценарии развития потребления республика станет импортозависимой по газу в период с 2025 по 2036 год. В этих условиях государству уже сегодня необходимо начать проработку вопросов определения конкретных источников переориентируемого газа и вариантов компенсации соответствующего снижения доходности для экспортеров. Производство и сбыт сжиженного нефтяного газа В 2013 году в республике было произведено 2448,2 тыс. тонн сжиженного нефтяного (углеводородного) газа, что составило 110,6% от показателей 2012 года. Указанный объем не включает 167,2 тыс. тонн сжиженного нефтяного газа, произведенных для ТОО "КазРосГаз" на Оренбургском газоперерабатывающем заводе из сырого карачаганакского газа. Производство сжиженного нефтяного газа в Казахстане осуществляется на трех нефтеперерабатывающих заводах, а также газоперерабатывающих заводах и установках комплексной подготовки газа недропользователей. Рисунок 13. Производство сжиженного нефтяного газа в Казахстане в 2013 году, тыс. тонн  Источник: Министерство энергетики Республики Казахстан Тенгизский газоперерабатывающий завод является крупнейшим в республике производителем сжиженного нефтяного газа (около 70% от общего производства в Республике Казахстан), объемы производства которого по итогам 2013 года составили 1353,3 тыс. тонн. Жанажолский газоперерабатывающий завод в 2013 году произвел сжиженный нефтяной газ в объеме 233,2 тыс. тонн, при этом после введения в эксплуатацию 3-й очереди завода суммарный объем производства достигнет 500 тыс. тонн в год. Производство сжиженного нефтяного газа на ТОО "Казахский газоперерабатывающий завод" по итогам 2013 года составило 152,9 тыс. тонн. Недозагруженность перерабатывающих мощностей данного завода связана с падением добычи газа на месторождениях Узень и Жетыбай. Из произведенного объема сжиженного нефтяного газа в 2013 году около 70% (1725 тыс. тонн) было направлено на экспорт, в то время как объем внутреннего потребления составил 655 тыс. тонн. Рисунок 14. Баланс производства и использования сжиженного нефтяного газа в Республике Казахстан, тыс. тонн  Источник: Министерство энергетики Республики Казахстан Более 48% внутреннего потребления сжиженного нефтяного газа приходится на население и коммунально-бытовые предприятия, около 42% – на промышленные предприятия, при этом на транспорт приходится порядка 9%. Следует отметить, что сжиженный нефтяной газ, являясь ценным сырьем для газохимических производств, в Казахстане преимущественно используется в качестве топлива. Прогноз производства и сбыта сжиженного нефтяного газа. Поскольку сжиженный нефтяной газ является попутным продуктом нефте- и газопереработки, объемы его производства будут напрямую зависеть от показателей выработки товарного газа и нефтепродуктов. В части нефтепереработки в Казахстане к 2017 году ожидается завершение модернизации трех нефтеперерабатывающих заводов, в результате которой их проектная мощность вырастет до 18,5 млн. тонн в год, а производство сжиженного нефтяного газа увеличится в 2,8 раза, составив порядка 1 млн. тонн в год. Кроме того, в связи с ожидаемым в республике дальнейшим ростом спроса на нефтепродукты, в настоящее время прорабатывается вопрос расширения Шымкентского нефтеперерабатывающего завода, что в перспективе позволит увеличить производство объемов сжиженного нефтяного газа уже с 2025 – 2026 годов. В части газопереработки рост объемов производства сжиженного нефтяного газа в основном связан с началом коммерческой добычи на месторождении Кашаган. В секторе потребления сжиженного нефтяного газа Казахстана в обозримой перспективе будет наблюдаться ряд разнонаправленных тенденций. С одной стороны, в результате предусмотренных мероприятий по дальнейшей газификации территории Республики Казахстан, сжиженный нефтяной газ будет постепенно замещаться товарным газом, прежде всего по категориям "население" и "коммунально-бытовые предприятия". С другой стороны, в республике намечены к реализации ряд крупных газохимических проектов, одним из основных видов сырья для которых является сжиженный нефтяной газ. К примеру, только по интегрированному газохимическому комплексу в Атырауской области потребление сжиженного нефтяного газа планируется довести до порядка 0,93 млн. тонн в год. Рисунок 15. Прогноз производства и использования сжиженного нефтяного газа в Республике Казахстан до 2030 года, тыс. тонн  Источник: Министерство энергетики Республики Казахстан Таким образом, совокупный объем производства сжиженного нефтяного газа в Республике Казахстан будет расти и стабилизируется в период 2020 – 2030 годов на уровне 3,4 – 3,6 млн. тонн в год. Аналогичная ситуация будет наблюдаться и в секторе потребления сжиженного нефтяного газа, которое составит в указанный период порядка 1,7 млн. тонн в год. В результате экспорт сжиженного нефтяного газа в период до 2030 года будет сохраняться практически на одном уровне – около 1,8 млн. тонн в год. Энергосбережение и энергоэффективность Одними из приоритетных задач развития промышленности Казахстана являются энергосбережение и повышение энергоэффективности. При этом Программой "Энергосбережение-2020", утвержденной постановлением Правительства Республики Казахстан от 29 августа 2013 года №904, поставлены амбициозные цели по снижению энергоемкости валового внутреннего продукта республики на 40% к 2020 году от уровня 2008 года. Снижение потребления топливно-энергетических ресурсов и величины потерь. Газовая отрасль является крупным потребителем энергетических ресурсов с долей до 2,2% от общего потребления первичной энергии в Республике Казахстан, что накладывает определенные обязательства на ее субъектов в части повышения энергоэффективности. Общий объем потребления газа газотранспортными и газораспределительными компаниями на СНиП составил в 2013 году около 1,4 млрд. м3, при этом потребление электроэнергии составило порядка 113 млн. кВт*ч. Специфика газотранспортной системы республики определяет возможность значительного снижения потребления газа и электроэнергии, а также сокращения величины потерь, в том числе коммерческих потерь газа при его распределении. Казахстанская газотранспортная система по уровню потребления газа на СНиП при его транспортировке и распределении находится на сопоставимом уровне со странами СНГ. Таблица 7. Потребление газа на СНиП в странах СНГ,%

Источник: Технический секретариат INOGATE (ITS) и комплексная программа в поддержку Бакинской инициативы и энергетических целей Восточного партнерства. Между тем, система магистральных газопроводов, за исключением запущенного в последние годы МГ "Казахстан – Китай", характеризуется высокой долей износа основного оборудования (компрессорных агрегатов), его низким коэффициентом полезного действия и, как следствие, высоким удельным потреблением газа и электроэнергии. За последние годы в целом по отрасли наблюдается тенденция снижения потребления энергоресурсов и величины потерь. По электроэнергии наблюдается стабильное снижение ее потребления, в том числе за счет проводимых мероприятий по энергосбережению. Так, за период 2010 – 2013 годов удельное потребление электроэнергии в Республике Казахстан снизилось не менее чем на 9%. В свою очередь, по газу снижение потребления на СНиП в газотранспортной системе Казахстана составило в указанный период 2%. Достигнутые уровни снижения потребления электроэнергии и газа не являются предельными. В части потребления электроэнергии по газотранспортной системе имеются возможности его снижения на 10%, прежде всего за счет внедрения энергоэффективного освещения, замены и модернизации части электроприемников (аппарат воздушного охлаждения газа на действующих компрессорных станциях, станции катодной защиты, насосы вспомогательных систем и так далее). В части потребления газа существует возможность снижения его использования на СНиП в системе магистральных газопроводах АО "Интергаз Центральная Азия" на 5 – 6% за счет мероприятий по модернизации газоперекачивающих агрегатов, снижения объемов стравливаемого газа во время ремонтных работ и оптимизации работы компрессорных станций. В газораспределительных системах возможно достижение, как минимум, 10% снижения потребления газа на СНиП, в том числе за счет мероприятий по оснащению части газорегуляторных пунктов системами учета технологических параметров и модернизации запорной и запорно-регулирующей арматуры (установка шаровых кранов). Помимо снижения расхода газа на СНиП в газораспределительных системах республики имеется значительный потенциал снижения коммерческих потерь газа. Так, отсутствие температурного учета потребления газа на части коммерческих приборов учета газа приводит к заниженным показаниям его потребления, а применение поправочных коэффициентов ограничено из-за отсутствия методики их расчета. В результате объемы недоучета газа могут составлять до 10% от общего объема потребления газа на СНиП в распределительных газовых сетях. Использование энергии отходящих дымовых газов. Отдельным направлением повышения энергоэффективности в газовой отрасли является использование энергии отходящих дымовых газов от газотурбинных газоперекачивающих агрегатов. Основными вариантами использования тепла дымовых газов газоперекачивающих агрегатов являются: 1) использование тепла дымовых газов для подогрева воздуха, поступающего в камеры сгорания; 2) использование тепла дымовых газов для получения водяного пара либо горячей воды в котлах-утилизаторах. Подогрев воздуха осуществлялся на части действующих газоперекачивающих агрегатов АО "Интергаз Центральная Азия", но в настоящее время системы утилизации тепла отходящих дымовых газов для нужд отопления и горячего водоснабжения полностью демонтированы из газоходов выхлопного тракта газоперекачивающих агрегатов ввиду повышенного аэродинамического сопротивления труб системы утилизации и влияния его на снижение коэффициента полезного действия газоперекачивающих агрегатов. Между тем, данная проблема имеет технические решения, которые были реализованы на газоперекачивающих агрегатах магистрального газопровода "Казахстан – Китай". На компрессорных станциях газопровода "Казахстан – Китай" основной объем тепловой энергии на нужды отопления и горячего водоснабжения вырабатывается из энергии отходящих дымовых газов газоперекачивающих агрегатов. В этой связи необходимо по каждому магистральному газопроводу Республики Казахстан рассмотреть целесообразность применения данной технологии. Энергия сбросного давления на газораспределительных станциях. Во многих странах, имеющих протяженные системы магистральных газопроводов, в том числе в России, Узбекистане и Украине, энергия избыточного давления газа используется для производства электроэнергии на турбодетандерных установках. Процесс снижения давления в них обеспечивает получение максимальной величины механической энергии с коэффициентом полезного действия процесса 80% и более. В Казахстане имеется порядка 33 газораспределительных станции, для которых может быть рассмотрено внедрение утилизационных турбодетандерных установок. При этом экономический потенциал использования энергии избыточного давления на крупных газораспределительных станциях равен 22,1 МВт, а ежегодная выработка электроэнергии может составить около 180 млн. кВт*ч. Между тем, практика внедрения турбодетандерных установок на газораспределительных станциях Казахстана не развивается, поскольку производство электроэнергии не является профильной деятельностью для субъектов естественных монополий в сфере транспортировки товарного газа, а энергетические потери учитываются в тарифах на транспортировку. В этой связи, в целях повышения энергоэффективности газотранспортным компаниям следует рассмотреть возможность установки утилизационных турбодетандерных установок для использования электроэнергии на собственные нужды и поставки сторонним потребителям. До середины 2015 года по всем компаниям отрасли, являющимся крупными потребителями топливно-энергетических ресурсов, в соответствии с требованиями Закона Республики Казахстан от 13 января 2012 года "Об энергосбережении и повышении энергоэффективности" должны быть проведены энергетические аудиты. По результатам энергетических аудитов будут утверждены планы по энергосбережению и энергоэффективности сроком на 5 лет, на основе которых будут сформированы долгосрочные инвестиционные программы по снижению потребления газа на СНиП. В целом по республике для 30 наиболее крупных промышленных потребителей газа по результатам энергетических аудитов должны быть определены долгосрочные планы по снижению удельного потребления газа и организована система государственного мониторинга за исполнением планов по снижению удельного потребления газа в промышленности. Законодательная база, модель регулирования и система ценообразования Вопросы добычи и утилизации газа в Казахстане регулируются Законом Республики Казахстан от 24 июня 2010 года "О недрах и недропользовании" (далее – Закон о недрах), а также рядом подзаконных нормативных правовых актов, принятых в его реализацию. Основными положениями данного Закона, непосредственно определяющими отдельные аспекты государственной политики в газовом секторе, являются: 1. Запрет на сжигание газа в факелах (за исключением аварийных ситуаций, испытания скважин и технологически неизбежного сжигания). Как уже отмечалось, после введения запрета на сжигание газа, ежегодные объемы сожженного газа в Казахстане удалось сократить более чем в 3,5 раза при стабильно растущих объемах добычи газа. Данных показателей удалось достичь за счет планомерной реализации программ утилизации газа, которые были предусмотрены ранее действовавшим Законом Республики Казахстан от 28 июня 1995 года "О нефти". В период введения и апробации данного механизма имели место недостаточные системность политики и координирующая роль государства в процессе выбора вариантов утилизации газа, в результате чего по ряду месторождений были выбраны менее рациональные варианты использования углеводородного сырья. В этой связи, с принятием Закона о недрах, программы утилизации газа были заменены программами развития переработки. Между тем, вплоть до настоящего времени по некоторым месторождениям имеет место систематическое продление старых программ утилизации газа, что не позволяет говорить об их эффективной реализации со стороны таких недропользователей. 2. Обязанность недропользователей по разработке и реализации программ развития переработки газа. Данный механизм, пришедший на смену программам утилизации газа, конкретизировал государственную политику в сфере рационального использования газа посредством фокусирования недропользователей на максимизации объемов переработки и реализации добываемого ими газа. Вместе с тем, на сегодняшний день остается нерешенным вопрос повышения энергоэффективности производственных процессов недропользователей, и, как следствие, сокращения использования сырого и товарного газа недропользователями на собственные нужды. 3. Закрепление права собственности государства на попутный газ в случаях, если иное не установлено контрактом на недропользование. Следует отметить, что по всем контрактам на недропользование, заключенным до введения в действие Закона о недрах, право собственности на попутный газ принадлежит недропользователям. В свою очередь, по вновь заключаемым контрактам на данный момент отсутствует единая политика по закреплению права собственности за государством, что вызвано, в первую очередь, проблемами с реализацией данного права на практике. В Казахстане был принят Закон Республики Казахстан "О газе и газоснабжении" от 12 января 2012 года (далее – Закон о газе), который впервые в истории независимого Казахстана урегулировал на законодательном уровне вопросы транспортировки, распределения, потребления, а также оптовой и розничной реализации товарного, сжиженного нефтяного и сжиженного природного газа. При разработке Закона о газе было принято во внимание то обстоятельство, что для Казахстана, в связи с большой площадью территории и низкой плотностью экономической активности, характерна крайне низкая инвестиционная привлекательность масштабных инфраструктурных проектов, к которым, помимо прочего, относятся строительство и модернизация газотранспортных и газораспределительных сетей. Для решения данной проблемы Законом о газе был введен институт национального оператора в сфере газа и газоснабжения, основными задачами которого являются приобретение сырого и товарного газа у недропользователей с последующей его перепродажей на внутреннем рынке и на экспорт, а также финансирование на вырученные средства проектов модернизации и развития газотранспортных и газораспределительных сетей в рамках Генеральной схемы газификации Республики Казахстан. Вместе с тем, Законом было введено государственное регулирование цен закупа национальным оператором газа у недропользователей в рамках преимущественного права государства, а также цен оптовой реализации товарного и сжиженного нефтяного газа на внутреннем рынке, которые должны были обеспечивать необходимую доходность национального оператора. Однако на практике система ценообразования на газ сегодня не дает ожидавшихся при ее введении результатов, что вызвано следующими обстоятельствами. Во-первых, несмотря на то обстоятельство, что Правилами определения предельных цен оптовой реализации товарного и сжиженного нефтяного газа на внутреннем рынке, утвержденными постановлением Правительства Республики Казахстан от 29 июня 2012 года №884, предусматривается необходимость включения норм рентабельности при установлении предельных цен, фактически оптовая реализация сегодня осуществляется без формирования необходимой доходности национального оператора. Во-вторых, существующий механизм государственного регулирования розничных цен на газ в рамках Закона Республики Казахстан "О естественных монополиях и регулируемых рынках" не позволяет оперативно изменять уровень цен на газ при соответствующих изменениях рыночной конъюнктуры, что приводит к ситуации убыточных продаж газа. Кроме того, существенным недостатком системы государственного регулирования ценообразования на газ в Республике Казахстан является отсутствие учета сезонных колебаний спроса и предложения газа, который позволил бы обеспечить стабильность поставок газа в зимний отопительный период, а также несколько сгладить неравномерность потребления газа. Все обозначенные обстоятельства обуславливают необходимость незамедлительного совершенствования системы ценообразования на газ в Республике Казахстан, а также проработки дополнительных вариантов финансового обеспечения деятельности национального оператора. Еще одним нововведением Закона о газе стал институт партнерства в сфере газа и газоснабжения (далее – ГЧП), который был призван решить проблему эффективного использования попутного газа, принадлежащего государству либо передаваемого недропользователем в собственность государства с целью исключения проблем, связанных с утилизацией такого газа. Однако на сегодняшний день данный механизм на практике фактически не применяется, поскольку по действующим месторождениям потенциал его применения ограничен случаями выявления скрытого сжигания газа, для которых законодательством Республики Казахстан не предусмотрено возможности неприменения соответствующих штрафных санкций при заключении ГЧП-соглашения. В этой связи, государству необходимо в ближайшее время найти пути выхода из сложившейся ситуации и обеспечить эффективное функционирование механизма ГЧП в сфере газа и газоснабжения. В части сжиженного нефтяного газа Законом о газе предусмотрен механизм прямого распределения уполномоченным органом объемов сжиженного нефтяного газа от производителей газосетевым организациям по "социальной" цене. Сохранение в среднесрочном периоде "низких" оптовых цен на сжиженный нефтяной газ является целесообразным и обусловлено, по аналогии с рынком товарного газа, низкой привлекательностью инвестиций в модернизацию и развитие инфраструктуры, вызванной малой емкостью рынка. В то же время, действующий механизм поставки "социального" газа на внутренний рынок обладает рядом существенных недостатков. Во-первых, такой газ распределяется всем аккредитованным газосетевым организациям вне зависимости от реализации ими проектов по модернизации и развитию инфраструктуры. В результате многие газосетевые организации не вкладывают дополнительно получаемые доходы в инфраструктуру. Во-вторых, для газосетевых организаций разрешен экспорт сжиженного нефтяного газа, за исключением "социального", однако на практике у уполномоченного органа отсутствуют эффективные механизмы, позволяющие предотвратить незаконный вывоз льготного сжиженного нефтяного газа. В-третьих, механизм распределения сжиженного нефтяного газа в рамках плана поставки на основании заявок газосетевых организаций характеризуется достаточно низкой транспарентностью и не позволяет оценивать реальную потребность соответствующего региона в сжиженном нефтяном газе. Следует отметить, что данный механизм представляется целесообразным в качестве временной меры для дефицитных рынков, в то время как казахстанский рынок сжиженного нефтяного газа является профицитным. В этой связи, в республике существует необходимость совершенствования системы его поставки на внутренний рынок. 2. Обзор позитивного опыта мировой практики Обзор глобальных трендов. В настоящее время около 85% объема потребляемых в мире энергоресурсов приходится на ископаемые виды топлива, при этом на газ приходится порядка 24%, что соответствует около 3,35 трлн. м3 в год. В перспективе, согласно большинству имеющихся прогнозов, роль газа в мировом энергобалансе будет только усиливаться, что связано как с высокой экологичностью так и сравнительно большими запасами данного энергоносителя. Основными мировыми производителями товарного газа являются Соединенные Штаты Америки (далее – США) и Россия, на которых в сумме приходится порядка 1,3 трлн. м3 в год или более 38% от мирового объема производства товарного газа. Рисунок 16. Мировые объемы производства товарного газа, млрд. м3 |