Вершинин Александр Вячеславович_1575905177. Стратегические приоритеты государственной политики по развитию обороннопромышленного комплекса рф

Скачать 1.36 Mb. Скачать 1.36 Mb.

|

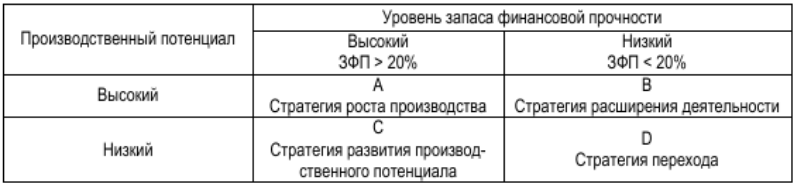

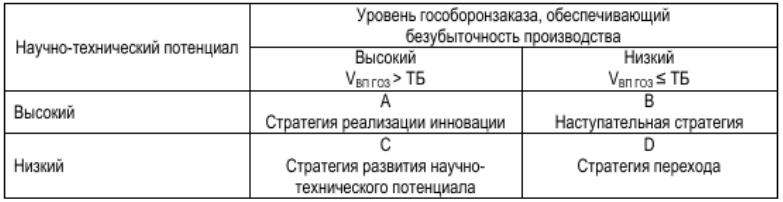

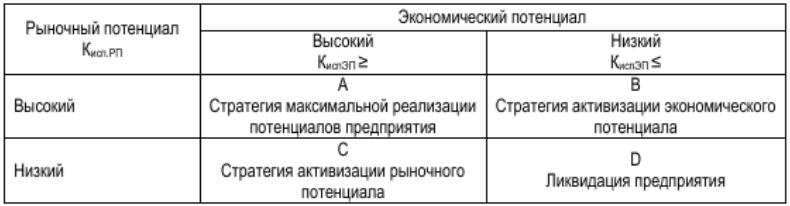

Нахождение показателей матрицы в зоне А – подразумевает стратегию роста производства. Основной вектор по-прежнему повернут в сторону выполнения обязательств по государственному оборонному заказу (ГОЗ), в то время как резервные и освобождаемые производственные мощности ориентированы на изготовление продукции гражданского предназначения. Как следствие - повышение эффективности использования производственного потенциала и выполнение планового показателя отрасли по диверсификации. Нахождение показателей матрицы в зоне B – подразумевает стратегию расширения деятельности. То есть на напротив от стратегии производственного роста (зона А) форсированию будет подвержено производство конверсионной продукции при гарантированном выполнений портфеля заказов по направлению ГОЗ. Обязательное расширение ассортимента выпускаемого товара, рост объемов продаж в соответствии с рыночной потребностью. Нахождение показателей матрицы в зоне C – подразумевает стратегию увеличения производственного потенциала. Основная характеристика данной зоны – это необходимость увеличения производственных мощностей, совершенствование технологических условий (оптимизация производства) и укрепление рыночного положения. Нахождение показателей матрицы в зоне D – подразумевает стратегию перехода. В случае отсутствия возможности создания приемлемой производственной программы организации ОПК, следует рассмотреть вариант ее реструктуризации, с попутным определением перспективных производств и основных фондов, требующих обновления. Также ведение работ, нацеленных на наращивание научно-технического потенциала и появление научно-технических разработок, которые в последствии обеспечат оптимальную загрузку модернизированного производства. Столь же существенное влияние на производственную программу оказывает научно-техническая стратегия предприятия. Она формируется исходя из существующего научно-технического потенциала (наукоемкие разработки и технологии, доля инновационной продукции) и уровня обеспеченности государственным оборонным заказом. Рассмотрим матрицу, координатами которой являются научно-технический потенциал и уровень обеспеченности ГОЗ (таблица 9). Расшифруем научно-техническую стратегию предприятий ОПК, исходя из которой возможны следующие сценарии. Таблица 9 - Матрица «научно-технический потенциал - уровень ГОЗ»19  Нахождение показателей матрицы в зоне А – подразумевает стратегию реализации инновации. Организация обладает внушительным научно-техническим потенциалом, что позволяет заниматься разработкой и внедрением инноваций как в основной сфере ГОЗ, так и для развития производства продукции гражданского или двойного назначения. Нахождение показателей матрицы в зоне B – означает стратегию наступательного характера. Так как наблюдается слабая обеспеченность заказами оборонного направления при серьезном показателе научно-технической базы, логично направить основные усилия на развитие и инновационную деятельность в гражданской отрасли. Нахождение показателей матрицы в зоне C – подразумевает стратегию развития научно-технического потенциала. Для дальнейшего выполнения обязательств по ГОЗ нужно увеличивать значение показателя научно-технического потенциала и укрепить положение организации на рынке. При реализации данной стратегии высока вероятность быстрого рыночного успеха производимого инновационного продукта, в случае удачных исследовательских изысканий. Нахождение показателей матрицы в зоне D – подразумевает стратегию перехода. При наблюдаемых показателях, также как и при рассмотрении матрицы производственного потенциала, придется прибегнуть к процедуре реструктуризации организации и выделения наиболее эффективных в перспективе подразделений и производств. Вместе с тем следует уделить внимание привлечению инвестиционных и банковских ресурсов, наряду с поиском новых технологических решений, направленных на техперевооружение. Следует усилить кооперационные связи и сотрудничество с предприятиями отрасли. Нельзя не отметить особое влияние экономической стратегии предприятия ОПК на его производственную программу. Выбор экономической стратегии зачастую обусловлен экономическим и рыночным потенциалами организации, а также общего экономического климата, в котором предприятию приходится вести свою деятельность. В свою очередь экономический потенциал системно структурируется на организационно-управленческий, производственный, научно-технический, кадровый и др. составляющие. На каждый из них оказывают влияние различные факторы, достойные анализа. Рыночный же потенциал будет приводиться в движение такими факторами, как размеры присутствия и доля используемого рынка, потенциал его возможного роста, качество инфраструктуры и т.д. При оптимальном своем значении рыночный потенциал обеспечит эффективное взаимодействие и хорошую управляемость в экономической среде. Рассмотрим матрицу, выводы по которой будут зависеть от величин рыночного и экономического потенциалов того или иного предприятия оборонно-промышленного комплекса (таблица 10). Используя эти выводы, мы сможем установить дальнейшую экономическую стратегию организации, входящей в оборонно-промышленный комплекс Российской Федерации. Таблица 10 - Матрица «рыночный потенциал - экономический потенциал»20  Нахождение показателей матрицы в зоне А – подразумевает стратегию максимальной реализации консолидированного потенциала организации, включающего в себя такие как: производственный, научно-технический, трудовой и другие. В таких условиях предприятие имеет все условия для инновационной деятельности, может наращивать выпуск продукции, увеличивать капитал. Это становится возможным благодаря эффективному рыночному использованию высокого экономического потенциала. Нахождение показателей матрицы в зоне B – подразумевает стратегию активизации экономического потенциала. В таком случае предприятию нужны пути привлечения инвестиций и параллельное улучшение производственно-технической базы. Нахождение показателей матрицы в зоне C – означает стратегию активизации рыночного потенциала. В случае стабилизации объемов продаж и уровня доходов возникнет перспектива перехода в зону А. Инструментами роста могут стать как грамотный маркетинг, так и занятие новых рыночных ниш при помощи освоения новых производственных направлений. Нахождение показателей матрицы в зоне D – подразумевает стратегию - ликвидация предприятия. При подобных показателях отсутствует целесообразность функционирования организации в существующем виде по причине невозможности создания приемлемой производственной программы. Таким образом мы рассмотрели производственную, научно-техническую и экономическую модели стратегий формирования производственной программы предприятий ОПК, рассчитанные исходя из текущих параметров их функционирования. 3 СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМОВ РЕАЛИЗАЦИИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ ОБОРОННО-ПРОМЫШЛЕННОГО КОМПЛЕКСА 3.1 РЕШЕНИЕ ЗАКОНОДАТЕЛЬНЫХ ПРОБЛЕМ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННОГО ОБОРОННОГО ЗАКАЗА Вследствие проведения в стране комплекса мероприятий по обеспечению вооруженных сил необходимыми материальными средствами, были задействованы значительные объемы финансов. Как было рассмотрено в предыдущей главе, государству пришлось принять ряд законодательных мер, направленных на упорядочивание расходования выделяемых бюджетных средств, которые направляются на обеспечение выполнения государственного оборонного заказа. Значительные подвижки в этом направлении произошли как раз с появлением Федерального закона №159, кардинально реформировавшем особенности финансового взаимодействия между заказчиками и исполнителями государственного оборонного заказа всех уровней. Разберем различные причины, заставляющие большое количество организаций оборонно-промышленного комплекса переносить определенные трудности в работе с профильным Законом по ГОЗ. Первой из них можно назвать сложность установления необходимого уровня детализации кооперации того или иного контракта при раскрытии от головного исполнителя вниз, как требует закон – «до последнего винтика». В соответствии с пунктом 1 части 1 статьи 8 ФЗ № 275, головной исполнитель контракта ведет перечень всей кооперации по каждому ГК. С одной стороны, это объяснимо, учитывая место, которое ОПК занимает в экономике государства. И где-то подобные меры регулирования, безусловно себя оправдывают, например, позволяя видеть всех соисполнителей соединенных выполнением обязательств по одному ГК, отсеивать непродуктивных посредников, влияя тем самым на конечную цену основного контракта. Но и вопросов на практике, между тем оставляет немало [39]. Сегодня не до конца понятен механизм составления всего перечня кооперации целиком, а именно – требования, по которому необходимо назвать самое нижнее звено. Неужели это делать до последнего приобретенного крепежного элемента или даже металла, из которого он выполнен? Особенно сложно это себе представить, рассматривая спецификацию современного высокотехнологичного изделия, имеющего в своем составе не одну тысячу компонентов. Поэтому напрашивается критерий, устанавливающий глубину рассмотрения для того или иного изделия, исходя из общей доли от всей цены контракта. Следующий немаловажный вопрос: требование открытия организациями-исполнителями большого количества расчетных счетов в уполномоченных банках при нередком отсутствии банковской инфраструктуры в должном виде. Взяв за пример электротехническое предприятие, которое расположилось внизу кооперационного списка, можно понять, что они осуществляют поставки компонентов широкой номенклатуры огромному количеству потребителей. Большинство из таких отгрузок происходит в рамках выполнения сторонами обязательств по ГОЗ, да еще и по нескольким разным контрактам каждому потребителю [36]. При этом пункт 2 части первой статьи 8.3 ФЗ № 275 указывает на необходимость открытия отдельного счета по каждому ГК, да еще и в уполномоченном банке, который изначально выберет головной исполнитель контракта. В целом это реализуемо для головных организаций, которые сдают крупные комплексы одним кодом и закрывают с десяток ГК в году, а вот тому же электротехническому заводу придется зарегистрировать свыше 1000 счетов по ГОЗ. Обслуживание такого огромного документооборота неизбежно повлечет за собой увеличение затрат на оплату труда специалистов и прямо или косвенно отразится на цене изделия, чем можно нарушить часть 3 статьи 8 ФЗ №275, которая не допускает завышение цены на продукцию, поставляемую по государственному оборонному заказу. Открытие и обслуживание такого количества счетов в рамках сложившегося штата предприятия не представляется возможным, так как повлечет огромный документооборот и, соответственно, дополнительные трудозатраты, приводящие к увеличению накладных расходов и цены на изделия. Между тем, завышение цены на продукцию по ГОЗ прямо запрещено ч. 3 ст. 8 Федерального закона № 275-ФЗ. На данный момент утвержден список из 9 уполномоченных банков: ОАО «АБ "РОССИЯ"», Банк ГПБ (АО), Банк ВТБ (ПАО), ПАО «Сбербанк», АКБ «Российский капитал» (ПАО), АО АКБ «НОВИКОМБАНК», ОАО «Банк Москвы», АО «Россельхозбанк» и ГК «Внешэкономбанк» [45]. Следует заметить, что некоторые из перечисленных организаций имеют свои отделения далеко не во всех, даже не самых скромных городах России. А в это время на предприятие может поступить заявка, требующая открытия спецсчета в банке, отделение которого расположилось в столичном городе за сотни километров от завода, что также повлечет за собой дополнительные издержки. Особое место занимает проблема использования остатков средств на отдельных счетах после закупки сырья, выплаты ЗП и налогов, особенно это актуально, если на это были потрачены деньги с такого счета для закупки оптовых партий материалов. При это возникает особая ситуация, когда у организации на спецсчетах остаются заморожены внушительные суммы до того, пока не будет полностью выполнен ГК, а это может произойти и спустя 3-5 лет. Это не может не наносить финансовый вред предприятию-участнику сделок по реализации ГОЗ и не снижать его инвестиционную привлекательность. На данный момент еще трудно сделать полноценные выводы о корректности тех или иных введенных вновь мер, так как не набрана необходимая практика проведения полноценных проверок функционирования закона и практика его применения еще продолжает копится. По завершению пробного периода было бы правильным утвердить в Правительстве, Министерстве обороны и Центробанке полноценные методики, инструкции, нормативные акты по корректному выполнению требований закона, на данный момент такое подробное руководство отсутствует у исполнителей. В этот момент исполнять все законодательные требования представляется возможным лишь на уровне выпуска крупных сборок изделия, а поставщики входящих мелких комплектующих продолжают утопать в свалившемся бюрократическом потоке. Сформулируем перечень изменений, способный откорректировать текущие затруднения в осуществлении требований закона о государственном оборонном заказе. - Решить вопрос выбора соисполнителем ГК уполномоченной кредитной организации предлагается поправкой статьи 8 ФЗ №275, позволяющей создание расчетных спецсчетов, привязанных к идентификатору того или иного ГК в любом из аккредитованных на это банках на выбор. Совместно с этим должна быть создана единая база данных (либо информация должна отражаться в существующей ЕИС) идентификаторов ГК и всех спецсчетов к ним, открытым между уполномоченными банками. - Считаем нужным закрепить единый перечень документов, необходимый исполнителям государственного заказа всех уровней для открытия расчетного счета в уполномоченном банке. Согласно установившейся практике этот список представляет из себя: выписка из ЕГР юридических лиц, учредительные документы ЮЛ, свидетельство о государственной регистрации ЮЛ, карточка с образцами подписей и печатью, информация о клиенте, документы, которые подтверждают избрание лиц, указанных в карточке с образцами подписей, документы, подтверждающие полномочия единого исполнительного органа, документы, удостоверяющие личность должностных лиц, лицензии (при наличии) [29]. - Предлагаем откорректировать ст. 8.3 ФЗ № 275, в части введения процентного лимита на иные расходы исполнителей ГОЗ в зависимости от суммы исполняемого ими контракта, а не ограничивать их 5 миллионами в случае с головным исполнителем и 3 миллионами в случае с соисполнителем ГК. - Следует значительно ужесточить наказание за необоснованный отказ от заключения контракта кооперационной цепи исполнения государственного оборонного заказа, навязывания невыгодных условий соисполнителю и так далее, в сфере действия Федерального закона «О защите конкуренции» от 26 июля 2006 года № 135-ФЗ. С целью недопущения срыва поставок материалов и сырья в интересах выполнения ГОЗ. - Для улучшения нормативно-правового обеспечение ведения раздельного учета по договорам ГОЗ, Минфину РФ нужно разработать соответствующие положения по бухучету и довести их до непосредственных исполнителей с закреплением ссылок на такие требования в их должностных инструкциях. - Для предприятий-участников ОПК, целесообразно установить ряд показателей, характеризующих значения их деятельности, связанные с выполнением обязательств по государственному оборонному заказу: темпы техперевооружения, показатель импортозамещения, уровень локализации производства и т.д. [37]. Плюс отображать социально-экономические параметры региона, в котором функционирует организация ОПК, так как наполнение крупных предприятий государственным оборонным заказом прямо отражается на макроэкономике региона и имеет мощный социальный эффект [40,41]. Это и делало госзаказ важнейшим инструментом развития национальной экономики в любые времена. Попутно стоит ввести минимальные значения регулируемых показателей для организаций-участников ОПК, что непременно станет стимулом к повышению качественных и количественных результатов их функционирования и укреплению здоровой конкуренции в отрасли. Можно выделить, что целевые показатели государственного оборонного заказа подразделяются на 2 группы (первичные и вторичные): - прямые, которые характеризуют реализацию ГОЗ; - косвенные, которые помогают оценить влияние ГОЗ на развитие национальной экономики. В процессе планирования ГОЗ важно применять показатели обеих групп. Это позволит идти в ногу интересам национальной экономики и оборонно-промышленному комплексу. Окружающая промышленная среда будет ориентирован на национальную способность обеспечения ГОЗ своими силами вне зависимости от иностранных поставщиков, а выделяемые на оборону денежные потоки максимально отразятся еще и на развитии новых производственных компетенций в отрасли, человеческого капитала и необходимой инфраструктуры. 3.2 МОДЕРНИЗАЦИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОБОРОННО-ПРОМЫШЛЕННОГО КОМПЛЕКСА Сегодня имеет место вопрос низкой инвестиционной привлекательности организаций-членов ОПК, а деятельность по выполнению обязательств ГОЗ зачастую обездвиживает и так скованный набор инструментов отрасли. Рассмотрим возможные различные способы привлечения нетрадиционных для организаций оборонно-промышленного комплекса источников финансирования. Для привлечения интереса частных инвесторов предлагается использование не только лишь льгот по налогам, но и возможность применения результатов научных разработок в своих целях после выполнения заказа по опытным работам. Мотивацией в таком случае может стать изменение налогового законодательства, нацеленное на обеспечение более комфортного и быстрого пути перехода организаций ОПК на современную индустриальную модель ведения бизнеса. Примером такой практики может стать введение различного рода налоговых и правовых условий при закупке для продукции военного и специального назначения и общего (гражданского) назначения, уменьшение имущественного налога путем реализации излишних непрофильных и неиспользуемых активов, плюс возможность использования дополнительно не облагаемых налогами ресурсов по проекту при реинвестировании их в новые исследования или закупке инновационного оборудования для нужд предприятия. Типовые проблемы и ограничения предприятий оборонно-промышленного комплекса: - обременения от излишних активов; - технологическое несовершенство, обусловленное износом оборудования; - борьба с монополиями в сфере закупок; - скромный уровень производительности труда в условиях кадровой недоукомплектованности. Все это влечет за собой необходимость пересмотра применяемой модели ведения бизнеса путем увеличения производственной эффективности. Анализ действующего законодательства и регулирующих норм в сфере ОПК дает возможность сделать вывод о том, что применяемая налоговая система существенно обременяет развитие предприятий оборонно-промышленного комплекса. Свою роль играет и наличие большого количества земель, числящихся за предприятиями, ветхими основными фондами, на которые уже нельзя считать амортизацию с целью снижения налога на прибыль. Все это является значительной нагрузкой на плечах отрасли, находящейся в состоянии переориентации на выпуск и реализацию конверсионной продукции. Создать мощный стимул для предприятий отрасли можно путем введения дополнительных льгот налогового характера для предприятий оборонно-промышленного комплекса, продолжающих выполнять обязательства по выполнению государственного оборонного заказа и ведущих активную внешнюю деятельность в рамках военно-технического сотрудничества [31]. Естественно речь не идет об отмене или резком послаблении налоговых требований для предприятий ОПК, предлагается создание такой системы налогообложения, при которой можно было бы направлять высвободившиеся в результате применения льгот средства на развитие персонала, внедрения инноваций и новых технологий. Предоставляться подобные льготы могут как разово, так и периодически. В тексте ФЗ №488 от 31.12.2014 «О промышленной политике в Российской Федерации» предполагается предоставление налоговых льгот в соответствии с текущими правилами налогообложения. В ст. 5 п. 4 закона говорится о возможности создания интегрированных структур ОПК путем объединение юридических лиц, которых объединяет одна и та же цель деятельности [14]. Объединение в таком виде может помочь решить проблему инвестиционной привлекательности и финансирования. Главным фактором инновационной деятельности зачастую выступают стартовые инвестиции. В действующем налоговом кодексе не говорится о повышении значения общей налоговой нагрузки на доходы инвестора на время действия инвестиционного договора. Гарантии этого могут позволить участникам таких сделок заранее планировать свою деятельность на долгие годы вперед. Особенно во время действия санкций государству тяжело тратить большие суммы на изыскания в области инноваций. Вместе с тем организации, входящие в оборонно-промышленный комплекс, остаются недостаточно привлекательными для инвесторов, значит нужно принимать во внимание разные формы и варианты финансирования, в том числе нетрадиционные способы привлечения финансовых ресурсов для ОПК. В таком случае существует несколько инвестиционных вариантов. В том числе привлечение частных инвестиций. В налоговом кодексе сказано, что средства, которые выделяются для выполнения НИОКР, определяются как полученные безвозмездно. Все доходы, не увеличивающие прибыль, подлежащую налогообложению, приведены в перечне, который приведен в статье 251 Налогового кодекса Российской Федерации. Среди них имущество и денежные средства, полученное предприятиями по программе целевого финансирования [4]. Рассмотрим два возможных способа привлечения частных инвестиций. 1. Уменьшение ставки налога на доходы от участия в инвестиционных проектах по проведению НИОКР в целях разработки конверсионной продукции. 2. Получение возможности использования для производства продукции гражданского или двойного назначения результатов исследований. Это право на результаты НИОКР возможно получить без отдельного обложения налогом. Доходы, которые поступают на предприятие от реализации продуктов НИОКР и/или простой (неисключительной) лицензии на нематериальные активы и реинвестированные в последующие исследования или покупку нового высокотехнологичного оборудования для производственных целей не следует облагать налогом на прибыль либо применить по отношению к ним понижающий коэффициент. Особенность ОПК в том, что входящие в него предприятия нередко сильно зависят от своего главного заказчика, т.е. государства. Следовательно, и питаются от одного ресурса, это не касается организаций, успешно освоивших выпуск и реализацию продукции гражданского назначения. Мы знаем, что финансирование ГОЗ происходит из федеральных средств. Вместе с тем в него входят и расходы на НИОКР. Как сказано в статье 769 п.1 Гражданского кодекса РФ, по договору на выполнение НИОКР, исполнитель производит научные исследования по техническому заданию заказчика, а по договору на опытно-конструкторские и технологических работы – разрабатывает и производит экземпляр нового изделия, КД на него или новую технологию. В соответствии со статьей 772 п. 3 Гражданского кодекса РФ, права исполнителя и заказчика на результаты проведенных работ, представляющими интеллектуальную собственность, определяются правилами раздела VII «Права на результаты интеллектуальной деятельности и средства индивидуализации» ГК РФ [17]. Как сказано в статье 1372 ГК РФ если произведенный образец создан по договору (заказу) на его создание, то право на его патент и исключительное право на сам образец остается у заказчика, если контрактом не оговорены иные условия. В случае, если наоборот и по договору право на промышленный образец остается у исполнителя заказа, то заказчик имеет право применять изготовленный образец в своих целях на условиях безвозмездной простой (неисключительной) лицензии пока действует патент. Исполнитель, который производит НИОКР по государственному контракту, должен учитывать расходы, связанные с разработками в соответствии с главой 25 Налогового кодекса РФ как расходы, связанные со своей основной деятельностью. Как результат, предприятие-исполнитель овладевает промышленным образцом безвозмездно. Трудностями налогообложения операций целевого финансирования государственного заказа являются то, что, во-первых, исполнитель государственного заказа производит подрядные работы, а во-вторых, эти работы связаны с изготовлением объекта, представляющим интеллектуальную собственность, промышленного образца, права на который подлежат регистрации на подрядчика [49]. В случае если контракт рассчитан на выполнение научно-исследовательских работ, то права на результаты, созданные при проведении работ по ГК, остаются у исполнителя заказа [19]. Когда в результате понесенных расходов на научно-исследовательские и опытно-конструкторские работы исполнитель приобретает исключительные права на результаты своей интеллектуальной деятельности, то такие права являются нематериальными активами и подлежат амортизации в порядке, который оговорен главой 25 Налогового кодекса РФ или учитываются в составе прочих расходов, связанных с изготовлением и продажей, в течение 2 лет. Выбранный порядок учета таких расходов подлежит отражению в учетной политике для целей налогообложения. Вместе с тем размер трат на НИОКР, который был ранее указан в числе иных расходов, не подлежит восстановлению и включению в начальную стоимость нематериальных активов (далее - НМА) [21]. Стоит отметить, что НК РФ неоднозначно определяет порядок налогообложения средств, которые получает подрядчик для реализации научно-исследовательских и опытно-конструкторских работ. И в случае ГОЗ налогообложение направляемых целевым методом сумм, будет зависеть от основных положений договора между сторонами. Следствием чего является постоянное наличие у предприятий ОПК налоговых рисков. Глядя на имеющиеся на сегодняшний день налоговые льготы у организаций оборонно-промышленного комплекса, можно выделить, что закон определяет особый порядок регулирования отношений осуществления закупок в рамках ГОЗ и позволяет вносить в состав ГОЗ многие товары, работы, услуги. Результатом является наличие возможности у заказчика использовать различия общего и специального режима закупочной деятельности. Выделим режимы ведения закупочной деятельности по их прямому предназначению: - для обеспечения производства продукции военного и специального назначения; - для обеспечения изготовления товаров продукции гражданского или двойного применения. Для этих целей можно рекомендовать введение отсылки в статью НК РФ № 150 «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащих налогообложению (освобождаемые от налогообложения)» к распоряжению Правительства РФ № 1273-р от 04.07.2012 «Об утверждении перечня технологий, имеющих важное социально-экономическое значение или важное значение для обороны страны и безопасности государства (критических технологий)». В случае проведения закупочной деятельности, направленной на обеспечение таких работ, возможно будет применять налоговую льготу. Также работа организаций оборонно-промышленного комплекса подразумевает несение существенных трат на покупку и содержание основных средств. Начиная с 2005 года, объекты мобилизационного назначения входят в базу исчисления имущественного налога. Значительно оптимизировать подобные расходы поможет проведение неформальной инвентаризация имущества с отдельным выделением непрофильных и неиспользуемых активов. Далее можно произвести их реализацию на аукционе с возможностью освобождения от НДС и налога на прибыль, если направлять добытые средства на техническое совершенствование или на программы повышения квалификации и стимулирования персонала. Согласно пункту 1 статьи 373 Налогового кодекса компаниями-плательщиками имущественного налога являются такие компании, имущество которых попадает под определение облагаемого в соответствии со статьей № 374 Налогового кодекса. Судя по статье 374 объектами обложения является движимое и недвижимое имущество, находящее в собственности или доверительном управлении, которое учтено на балансе как основное средство в установленном порядке. В статье 381 Налогового кодекса можно ознакомиться с перечнем доступных льгот по данному налогу. Среди них льгота по имуществу, которое принято на учет как основное средство начиная с 1 января 2013 г. Но большей частью имущества предприятий оборонно-промышленного комплекса является или недвижимое имущество, или имущество, которое приобреталось ранее этой даты. Сейчас же возможно изменение цены самого ГОЗ пропорционально повышению базы налогообложения. Соответственно было бы целесообразным ввести льготу на имущество, которое задействовано при реализации ГОЗ на срок исполнения обязательств по такому заказу. Воспользовавшись статьей 259.3 НК РФ, можно применить специальный повышенный коэффициент амортизации для находящихся на балансе предприятия основных средств. Среди таких основных средств перечисляются: - используемые для работы в условиях агрессивной среды и (или) повышенной сменности (пп. 1. п. 1); - используемые только для осуществления научно-технической деятельности (пп. 2 п. 3). Следовательно, предприятия оборонно-промышленного комплекса далеко не всегда имеют возможность расчета амортизации для задействованных в выполнении ГОЗ основных средств, используя при этом повышающий коэффициент. Более того, имеются и некоторые ограничения на применение коэффициента. Среди последних изменений: - С 1 января 2019 года пункт 1 сатьи 259.3 ФЗ № 219 от 21.07.2014 дополнен пп. 5, в котором говорится, что коэффициент теперь можно применить в отношении основных средств, которые относятся к основному технологическому оборудованию, эксплуатируемому при применения наилучших доступных технологий, согласно перечню оборудования, утвержденному Правительством РФ [15]. - С 1 января 2017 года в пункте 1 статьи 259.3 ФЗ № 144 от 23.05.2016 появился новый подпункт, который допускает льготу для основных средств, включенных в первую-седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта, утвержденного Правительством РФ [20]. Понятно, что столь редкая возможность применения норм воздействия на размер амортизации основных средств предприятий оборонно-промышленного комплекса не станет эффективным источником для повышения финансовой состоятельности организаций. Появление повышающего коэффициента амортизации для высокотехнологичного оборудования, которое применяется для выполнения обязательств по ГОЗ, может позволить повысить бюджет организаций на приобретения основных средств как в условиях инвестиционного контракта, так и в обычной хозяйственной деятельности организации ОПК. В положение по бухгалтерскому учету (далее - ПБУ) 14/2007 отдельно определены 2 категории НМА: - НМА с определенным сроком полезного использования; - НМА с неопределенным сроком полезного использования. В соответствии с пунктом 23 ПБУ 14/2007 стоимость НМА из первой группы снижается путем начисления амортизации. Однако у предприятия ОПК не будет возможности определить такой объект как НМА, если он изготовлен по договору, по условиям которого исключительное право на него принадлежит заказчику. Обратимся к такой величине, как срок полезного использования НМА. Им называют период, в течение которого предполагается применять НМА для извлечения экономической выгоды. Иногда срок полезного использования НМА считается исходя из ожидаемого к получению объема продукции или другого показателя для которого применяется такой актив. Стоит заметить, что по НМА с неопределенным сроком полезного использования амортизация считаться не будет, а рассчитать его точно далеко не всегда представляется возможным (особенно в случае с продуктами НИОКР). Соответственно есть смысл позволить предприятиям оборонно-промышленного комплекса определять срок полезного использования и условия применения повышающих амортизационных коэффициентов для НМА, используя результаты независимой оценки. Под началом Министерства промышленности и торговли РФ существует обширная образовательная программа, по которой производится подготовка кадров как на базе ведущих образовательных учреждений страны, так и непосредственно в самих промышленных организациях [18]. При этом стимулом для организации первичного и дополнительного образования среди сотрудников также служат налоговые льготы. Кроме того, существует возможность подписания инвестиционного договора с банком для оплаты образования и последующим списанием задолженности по мере работы специалиста в организации. Плюс можно сформировать фонд поддержки специалистов, финансировав их от результатов льготного налогообложения результатов реализации ГОЗ. Для этого следует на Правительственном уровне закрепить перечень специальностей, претендующих на участие в образовательных программах [44]. Подводя итог проведенному анализу существующей нормативно-правовой базы в исследуемой сфере, выработаем возможные меры совершенствования: 1. Финансы, которые поступают от реализации результатов научно-исследовательских и опытно конструкторских работ или простой (неисключительной) лицензии на НМА, направленные в последствии на новые научные изыскания и закупку высокотехнологичного оборудования или развития новых технологий, следует либо освободить от налога на прибыль, либо использовать в расчетах понижающий коэффициент. 2. Стоит значительно увеличить использование частных средств в реализации ГОЗ, применяя при этом модель целевого финансирования с льготной формой налогообложения прибыли предприятий оборонно-промышленного комплекса. 3. Возможные действия для повышения инвестиционной привлекательности предприятий ОПК: - понизить величину ставки по налогу на доходы, которые получены от научно-исследовательских и опытно-конструкторских работ, направленных на изготовление конверсионной продукции; - применять для производства гражданской продукции результаты прежней интеллектуальной деятельности без дополнительного налогообложения. 4. Сэкономленные в процессе выполнения ГОЗ ресурсы применять в целях развития предприятия и модернизации производства, освободив их при этом от НДС и налога на прибыль. 5. Ввести льготы по налогам на имущество, непосредственно задействованное в реализации обязательств по ГОЗ, на время выполнения таких обязательств. 6. Выявить неприменяемые и непрофильные активы путем проведения инвентаризации. Доходы от их аукционной реализации освободить от НДС и налога на прибыль, в случае дальнейшего вложения их в технологическое совершенствование производств или создания фонда по стимулированию специалистов. 7. Статью 264 НК РФ можно дополнить положением, разъясняющим процесс налогообложения средств, направляемых на целевое финансирование проведения НИОКР. 8. Позволить предприятиям оборонно-промышленного комплекса, основываясь на результатах независимой оценки, устанавливать срок полезного использования НМА-объектов интеллектуальной собственности и вводить повышающие коэффициенты амортизации нематериальных активов, применяемых для выполнения ГОЗ. 9. Применить отсылку в статью НК РФ № 150 «Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению» к распоряжению Правительства РФ № 1273-р от 04.07.2012 «Об утверждении перечня технологий, имеющих важное социально-экономическое значение или важное значение для обороны страны и безопасности государства (критических технологий)». При проведении закупочной деятельности, направленной на обеспечение таких работ, возможно будет применять налоговую льготу. 10. Применять повышающий коэффициента амортизации по отношению к высокотехнологичному оборудованию, которое применяется для выполнения ГОЗ. Данная мера поможет повысить объем финансирования для закупки основных средств. 3.3 АДАПТАЦИЯ ОБОРОННО-ПРОМЫШЛЕННОГО КОМПЛЕКСА К ДИВЕРСИФИКАЦИИ ПРОИЗВОДСТВА К сожалению, приходится констатировать, что оснастив Российскую армию современным вооружением на 69 процентов (данные за 2019 год), сегодня и на прогнозируемый период, такой локомотив показателей оборонно-промышленного комплекса, как ГОЗ вынужден отойти на второй план и уступить лидерство производству конверсионной продукции. Соответственно, воплощение диверсификационных планов участников ОПК представляется текущей идеей развития и совершенствования отрасли. И это при наличии таких известных трудностей, как низкая рыночная привлекательность новой продукции по сравнению с импортными конкурентами, зависимость от иностранных комплектующих, недостаток инвестиций на фоне высоких рисков освоения совершенно новых, для ряда участников, направлений. Поэтому, даже после успешного перевыполнения плана перевода производств на новые рельсы на текущий момент, нельзя быть уверенным стабильности благосостояния участников ОПК при сохранении закрепленных темпов освоения гражданско-ориентированного производства. Осложняет экономический климат еще и возросшая зависимость организаций ОПК от внешних источников финансирования, вылившаяся в рост кредитной нагрузки. У не менее, чем 1/3 предприятий отрасли собственных финансов среди источников меньше 30 процентов, а общая задолженность исчисляется уже сотнями млрд. рублей. У некоторых основных предприятий задолженность даже выше выручки, добытой за отчетный период. В такой ситуации усиливающийся перевес доли конверсионной продукции в общей доле выпуска по ОПК, может продолжить рост долгов в отрасли. По крайней мере на начальной стадии вновь осваиваемых проектов. Можно резюмировать, что рост долговой нагрузки уже становится системной проблемой всего оборонно-промышленного комплекса в целом и любые конъектурные изменения макроэкономики в сторону кризиса ее упрочат. Вероятность наступления периода экономической неустойчивости (кризиса) в стране и в мире, либо определенной трансформации экономики [25], должна закладываться уже при осуществлении среднесрочного планирования развития ОПК. Так как рынок неизбежно будет реагировать на макроэкономические изменения, освобождая те или иные ниши. При всем при этом, роль диверсификации для современной промышленности – быть не целью, а инструментом реформирования. Устойчивое развитие ОПК должно быть осуществлено в условиях отсутствия излишних мощностей, как это было в советское время при подобной ситуации. А существенная отдаленность специфики военного производства от гражданской направленности будет определенной преградой в быстрой переориентации производственных мощностей оборонно-промышленного комплекса. Можно отменить, что опыт переориентирования оборонки был в отечественной истории не раз. Впервые это было после окончания Великой Отечественной войны, когда страна стала меньше нуждаться в вооружении и специальной технике, производимой оборонными заводами. Далее в ходе реформ Н.С. Хрущева, была уменьшена численность сухопутных войск и повышенноt значение было предано формированию ракетных войск стратегического назначения и развертыванию кораблей с новым вооружением, результатом чего стало существенное падение спроса на традиционное вооружение. И, наконец, в середине 80-х, начале 90-х годов. В этом случае удалось довольно успешно наладить выпуск различных товаров народного потребления, среди которых: - оборудование для легкой промышленности (до 60% от рынка); - сельскохозяйственные культиваторы и мотоблоки (до 95% от рынка); - львиная доля радиоаппаратуры и телевизионной техники; - крупная бытовая техника (80-90% от производимых в стране). Процесс не удалось довести до желаемого по причине недостаточного контроля и долгого отсутствия законодательного регулирования. В результате в середине 90-х годов было допущено резкое падение уровня государственного оборонного заказа на фоне недофинансирования конверсионной деятельности, что не позволило обеспечить работой сотрудников оборонных предприятий, и произошел катастрофический отток кадров из отрасли. А поздние попытки реанимировать сферу с помощью инвестиционной деятельности были дезактивированы случившимся дефолтом 1998 года. Итоги проведения диверсификации руководством страны в прошлом веке можно рассмотреть на графике (рисунок 11), на котором представлена доля импорта по различным отраслям промышленности на рубеже веков. |