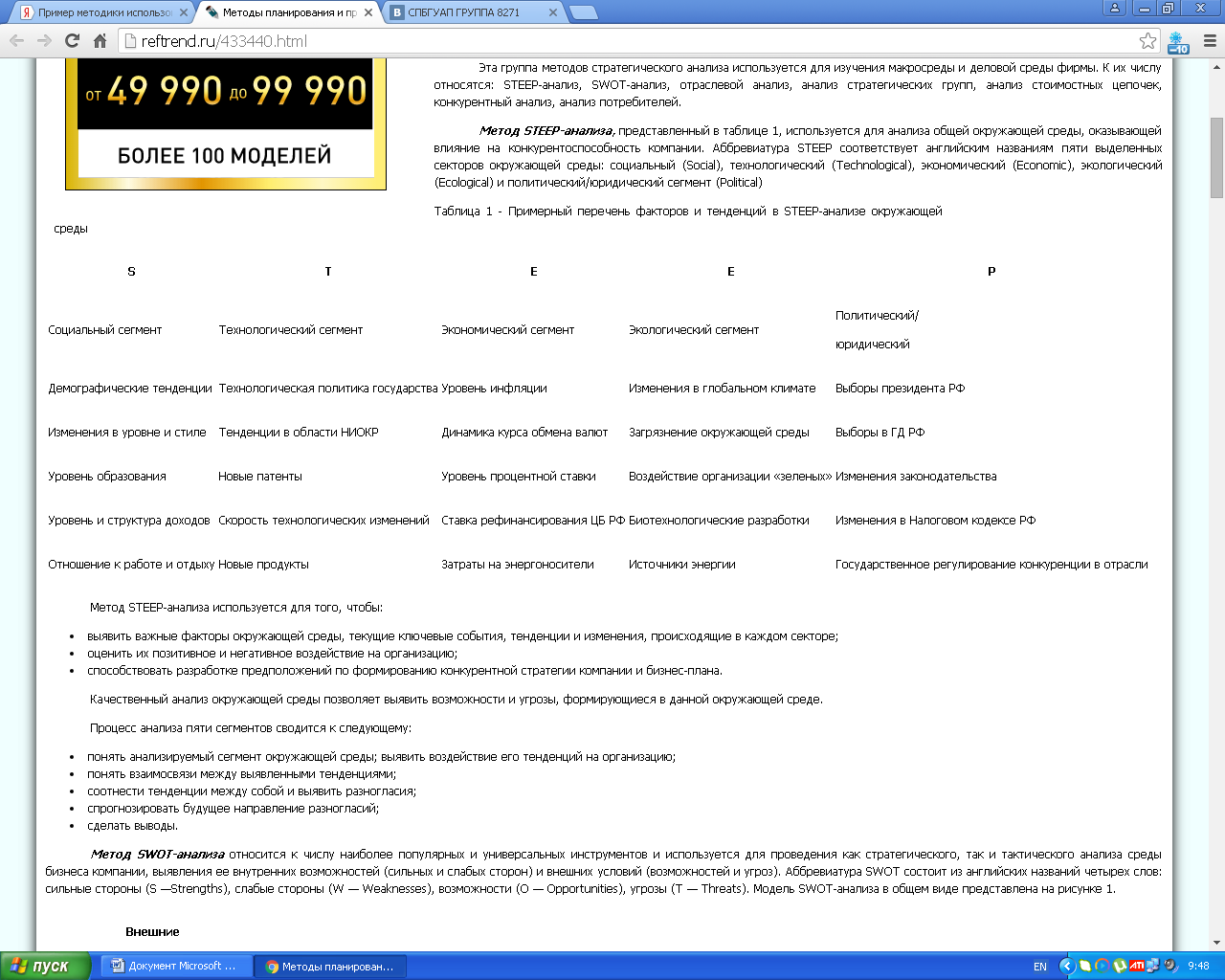

Документ Microsoft Office Word (3). Стратегический менеджмент сущность и содержание

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

Пример разработки Ключевых Факторов УспехаЭтот пример был опубликован на сайте Mindtools. Магазин «Свежие Фермерские Продукты» определился с миссией компании. Вот она:

На основе миссии руководство компании составило список стратегических целей. Вот он:

Теперь перед руководством магазина стоит задача выделения КФУ. На основе стратегических целей составляется список кандидатов. Вот он: 19.  Розничные продажи одежды «высокой моды». 1. Угроза появления новых игроков Факторы, увеличивающие прибыль: • экономия на масштабах в области рекламы, дизайна и дистрибьюции; • некоторая приверженность бренду и лояльность, однако дизайн и стиль могут быть легко скопированы, что угрожает уменьшением потенциальной прибыли от премиальных цен. • праймовые месторасположения магазинов ограничены и могут играть важную роль в привлечении покупателей • покупательская сила Факторы ограничивающие прибыль: •небольшой необходимый начальный капитал с которым можно открыть один магазин или торговую точку. • отсутствие государственных барьеров для вхождения на рынок иностранных игроков. 2. Власть клиентов в процессе торговли Факторы, увеличивающие прибыль: • множество независимых клиентов • одежда является необходимостью Факторы ограничивающие прибыль: • мода не является необходимостью • много похожих продуктов и отсутствие затрат при смене поставщика/продавца одежды 3. Власть поставщиков в процессе торговли Факторы, увеличивающие прибыль: • Много независимых поставщиков • Факторы, ограничивающие прибыль: • Смена поставщика может повлечь дополнительные расходы, т.к. бизнес требует своевременной поставки сезонных товаров (купальники зимой не столь актуальны как летом и чем более актуальна для бизнеса мода, тем важнее своевременность поставок). 4. Угроза появления товаров-заменителей. Факторы, ограничивающие прибыль: • Продажи по каталогам. 5. Конкурентная борьба за позицию на рынке. Факторы ограничивающие прибыль: • много игроков • медленный рост рынка. • отсутствие затрат при смене продавцов одежды клиентами. • высокие постоянные затраты на праймовые месторасположения магазинов. • высокие выходные барьеры в условиях стагнирующего рынка недвижимости для большинства продавцов одежды «высокой моды», имеющих долгосрочную аренду. 6. Выводы об уровне конкуренции в индустрии. Все сверх прибыли вероятнее всего быстро нивелируются. Множество конкурентов, которые могут быстро скопировать стили, ассоциирующиеся с любым брендом. Доходность индустрии средняя. Она колеблется вместе с экономическими циклами и отражает изменения власти клиентов в процессе торговли и действия конкурентов, пытающихся покрыть высокие постоянные затраты во время спада экономики. 20. Ресурсы – все, что приносится в деятельность организации извне и позволяет ей нормально функционировать. Ресурсы бывают материальные (запасы, здания, оборудование, сооружение и т.д.), финансовые, человеческие и интеллектуальные (нематериальные). Нематериальные ресурсы включают: навыки, знания, тренды, репутацию организации, ее патентные права и т.д. Материальные ресурсы поступают в организацию из внешних источников. Виды ресурсов: По критериям: человеческие, финансовые, производстенно - технологические, информационные, коммуникационные, а также материальные ресурсы. В этом случае их можно оценить с количественной (сколько) и с качественной (насколько эффективно эти ресурсы применяются) точек зрения. Материальные ресурсы – здания и оборудование – обычно анализируют для того, чтобы определить их мощность, срок службы, состояние, способность участвовать в производственном процессе и т.д. Материалы и запасы оцениваются с точки зрения их качества, надежности, доступности, количество поставщиков, сроков поставки и затрат на единицу продукции. Человеческие ресурсы анализируют по следующим позициям: численность работников, уровень образования, навыки, профессиональная подготовка, опыт работы, возрастной состав, мотивация, затраты на заработную плату и производительность труда, потребность организации в рабочей силе. По специфичности: Ресурсы могут быть специфичными и неспецифичными. Например, квалифицированные рабочие могут обладать специальными и узкоспецифичными знаниями и умениями, применяемыми только в данной отрасли. Некоторые технологии, например, программное обеспечение для компьютеров, были разработаны для широкого применения в мире бизнеса (а не для узких отраслей). Это компьютерная обработка текстов, хранение базы данных, использование электронных таблиц. Другие компьютерные программы (система бронирования авиабилетов) составлены для высокопрофессионального применения. Неспецифические ресурсы, являясь более гибкими, создают основу компетенций, специфичные отраслевые ресурсы, скорее, действуют как основа для стержневых компаний (например, специальные знания ученых в химической отрасли). По результату: В зависимости от роли ресурсов при анализе внутренних и внешних показателей результатов деятельности. Внутренние показатели отражают роль ресурсов: · При формировании целей и задач (финансовые показатели, показатели результатов деятельности, показатели объема производства); · В исторической ретроспективе (показатели результатов деятельности компании за определенный промежуток времени – например, по сравнению с предыдущими годами); · При сравнении работы подразделений и отделов компании. Внешние показатели могут включать: сравнение с конкурентами, особенно с теми компаниями, которые лидируют на рынке отрасли, являются самыми ближайшими соперниками и включены в стратегические разработки; сравнение с компаниями в других отраслях. Применяя внешние и внедрение методы анализа, компания может дать оценку результатов своей деятельности и, исходя из этого, наметить пути совершенствования своей деятельности в будущем. Однако деятельность организации обеспечивается не только за счет ресурсов. Также должны быть изучены и оценены компетенции. Компетенции - это способности умения организации, позволяющие ей конкурировать и выживать в данной отрасли. Компетенции порождаются ресурсами и воплощают в себе и навык, технологии, присуще большинству организаций отрасли. Например, все участники фармацевтического рынка обладает одинаковыми компетенциями (основными способностями) в области исследований и разработок, маркетинга, производства и сбыта продукции. Компетенции являются менее материальными, чем ресурсы, и, следовательно, их сложнее оценить. Компетенции отличаются от стержневых компетенций тем, что они не дают лучшего результата, Кроме того, они ничем не отличаются от компетенции своих конкурентов в той же отрасли. Они также обладают потенциалом развития и преобразования в стержневые компетенции. Стержневые компетенции - свойства или ряд свойств, специфичных для конкретных организаций. Отличие стержневых компетенций от общих компетенций Стержневые компетенции отличаются от компетенцийтем, что они: · присущи только тем организации, показатели которых превосходят средний уровень, характерный для данной отрасли; · отличаются уникальностью и свойственны только одной компании; · отличаются сложностью; · сложно копировать; · связаны с удовлетворением заказчика; · способствуют повышению ценности продукта чаще, чем общие компетенции; · обычно появляются в результате особых взаимоотношений с клиентами, дистрибьюторами и поставщиками; · базируются на превосходных умениях и знаниях сотрудников компании. Пример. В автомобильной отрасли все производители обладают компетенциями и ресурсами, необходимыми для производства автомобиля. Однако такие компании, как BMW имеют стержневые компетенции в области дизайна, конструкция двигателя и маркетинговой политики, что создает им репутацию производителя высококачественного автомобиля. Эти стержневые компетенции позволяют компании BMW продавать свою продукцию по повышенной цене. Стержневые компетенции являются основой конкурентного преимущества организации. Существующую стержневую компетенцию можно оценить по следующим показателям: Фокусирование на покупателе - адекватно ли отражаются запросы клиентов? Уникальность – возможно ли подделывание продукта, и если возможно, то, как быстро? Гибкость – возможна ли быстрая адаптация в условиях изменений на рынке отрасли? Увеличение ценности продукта – в какой степени возможно увеличение ценности товаров или услуг? Устойчивость – как долго можно сохранять превосходство на рынке? Стержневые компетенции не являются постоянным фактором. Изменения в технологиях и в самом обществе происходят с большой скоростью, поэтому стержневые компетенции должны постоянно адаптироваться к этим изменениям, при этом должны создаваться и новые. Пример. В 1980-е годы стержневые компетенции компании IBM находились в сфере дизайна, производства, маркетинга и продаж персональных компьютеров. Ценность этих компетенций была утрачена в конце 1980-х – начале 1990-х годов, когда конкурентам IBM тоже удалось развить свои компетенции в области дизайна и производства собственных компьютеров, добившись при этом снижения себестоимости продукции. IBM не смогла вовремя адаптировать свои стержневые компетенции, поэтому они остались просто отраслевыми. Превосходство IBM на рынке было утрачено, так как компания не смогла удержать своего преимущества. Не все конкуренты на рынке отрасли обладают стержневыми компетенциями. Задачами анализа ресурсов, компетенций и стержневых компетенций являются: · понимание природы и причин возникновения стратегических компетенций; · определение способов адаптации существующих стержневых компетенций; · определение необходимости создания новых стержневых компетенций; · определение потенциальных источников стержневых компетенций, основанных на ресурсах и компетенциях; · определение соответствия стержневых компетенций запросам клиентов. Считается, что только те организации имеют стержневые компетенции, чьи результаты работы выше среднего. Компании, результат деятельности которых средний или ниже среднего уровня, обладают компетенциями и ресурсами, но не имеют стержневых компетенций. Ресурсы, компетенции и стержневые компетенции, связаны с организацией производственного процесса (подготовки услуги). Поэтому операционный анализ и исследование степени координации видов деятельности, направленных на развитие цепочки ценностей приобретают очень важное значение (рис .2.1.). Ресурсы - начальные компоненты производственного процесса (подготовки услуги), а компетенции и стержневые компетенции обеспечивают умения и знания необходимые для его реализации. Чем сильнее интегрируются стержневые компетенции в ценностную цепочку, тем выше будет добавленная стоимость.  Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы: 1. Оценка качества планов материально-технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Оценка эффективности использования материальных ресурсов; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции. Определение ценности ресурсов. Ресурсы обычно подразделяются на несколько классов - например, физические, программные ресурсы, данные. Для каждого класса необходима своя методика определения ценности элементов, помогающая выбрать подходящий набор критериев. Эти критерии служат для описания потенциального ущерба, связанного с нарушением конфиденциальности и целостности ИС, уровня ее доступности. Физические ресурсы оцениваются с точки зрения стоимости их замены или восстановления работоспособности. Эти стоимостные величины затем преобразуются в ранговую (качественную) шкалу, которая используется также для информационных ресурсов. Программные ресурсы оцениваются тем же способом, что и физические, на основе определения затрат на их приобретение или восстановление [1]. Если для информационного ресурса существуют особенные требования к конфиденциальности или целостности (например, если исходный текст имеет высокую коммерческую ценность), то оценка этого ресурса производится по той же схеме, т. е. в стоимостном выражении. Кроме критериев, учитывающих финансовые потери, коммерческие организации могут применять критерии, отражающие: 1. ущерб репутации организации; 2. неприятности, связанные с нарушением действующего законодательства; 3. ущерб для здоровья персонала; 4. ущерб, связанный с разглашением персональных данных отдельных лиц; 5. финансовые потери от разглашения информации; 6. финансовые потери, связанные с восстановлением ресурсов; 7. потери, связанные с невозможностью выполнения обязательств; 8. ущерб от дезорганизации деятельности. Могут использоваться и другие критерии в зависимости от профиля организации. К примеру, в правительственных учреждениях прибегают к критериям, отражающим специфику национальной безопасности и международных отношений. 21. Цели и принципы стратегического анализа внутренней средыорганизации Внутренняя среда организации - та часть общей среды, которая находится в ее пределах. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Под внутренней средой понимается хозяйственный организм фирмы, включающий управленческий механизм, направленный на оптимизацию научно-технической и производственно-сбытовой деятельности фирмы. Когда речь идет о внутренней среде фирмы, имеется в виду глобальная структура фирмы, охватывающая все производственные предприятия фирмы, финансовые, страховые, транспортные и другие подразделения, входящие в фирму, независимо от их местоположения и сферы деятельности. Внутренняя среда имеет несколько срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает организация. Внутренняя среда организации анализируется по следующим направлениям: маркетинг, финансы и учет, материально-техническое обеспечение, персонал. Вся маркетинговая деятельность организации включает в себя четыре основные вопроса: структуру продукции, цену, продвижение и способы распределения. Маркетинговый срез внутренней среды включает в себя всю деятельность организации, которая связана с реализацией продукта. К ней, по большему счету, относится стратегия продукта, стратегия ценообразования, стратегия продвижения продукта на рынке и выбор рынков сбыта и систем распределения. Факторами сферы финансов и учета можно выделить возможность привлечения краткосрочного и долгосрочного капитала, отношение к налогам, гибкость структуры капитала, эффективный контроль над издержками, возможность их снижения, система учета издержек, составления бюджета и планирования прибыли. Для анализа финансового среза рассматриваются вопросы тенденций в изменениях финансовых показателей деятельности организации, процент прибыли, обеспечивающийся отдельными подразделениями, осуществление капитальных затрат в соответствии с будущими производственными потребностями и т.д. К материально-техническому обеспечению относится деятельность, относящаяся к получению, хранению и управлению вкладами. Оно включает в себя функции складирования, управления запасами, поддержания, расписания поездок. Это производственный срез внутренней среды, относящийся к изготовлению продукта, снабжению и ведению складского хозяйства и обслуживанию технологического парка. Улучшение в любой деятельности, относящейся к материально-техническому обеспечению, отражается в снижении цен и увеличении продуктивности. Люди являются основой любой организации. Без людей нет организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация. Это кадровый срез внутренней среды. Он охватывает взаимодействие менеджеров и рабочих, наем, обучение и продвижение кадров, оценку результатов труда и стимулирование, создание и поддержание отношений между работниками. Для анализа этого среза внутренней среды необходимо рассматривать стиль управления высшего руководства, соответствие квалификации персонала организации ее текущим и будущим задачам. Глубокий и тщательный анализ внутренней среды является необходимой предпосылкой принятия управленческих решений. Экономическая информация - это конкретное выражение происходящих внутри фирмы процессов. Без такой информации и ее анализа невозможно эффективное функционирование и развитие производственно-сбытовой деятельности фирмы. Изучение внутренней среды направлено на выяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конку рентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них. овых качеств личности, включающее в себя применение знаний, умений и навыков в качественно-продуктивной деятельности. Частные употребления термина:

Стержневая компетенция - это установленная на длительный период стержневая продукция, обеспечивающая высокую конкурентоспособность организации к выживанию в длительной перспективе. Стержневая компетенция — состоит из набора компетенций и технологий, вносящих неравнозначный и конкурентно уникальный вклад в создание итогового продукта, идущего к потребителю. Она служит источником конкурентного преимущества компании. Стержневой компетенцией определятся один из самых важных параметров успешности бизнеса, она отвечает на вопрос: «Что мы можем делать лучше других?». Поскольку стержневые квалификации уникальны для каждой конкретной компании, существует множество уникальных компаний (бизнесов).

22. Цепочка ценности (англ. Value chain) — это инструмент стратегического анализа, направленный на подробное изучение деятельности организации с целью стратегического планирования. Идея цепочки ценности была предложена Майклом Портером в книге «Конкурентное преимущество»[1] для выявления источников конкурентного преимущества с помощью анализа отдельных видов деятельности компании. Цепочка ценности «разделяет деятельность компании на стратегически важные виды деятельности с целью изучить издержки и существующие и возможные средства дифференциации»[1]. Конкурентное преимущество компании возникает как результат выполнения этих стратегических видов деятельности лучше конкурентов. Общая ценность, которую фирма обеспечивает своим клиентам, измеряется общей выручкой, то есть количеством реализованных единиц и назначенной ценой. Цель каждой стратегии заключается в создании общей ценности, превышающей общие издержки, то есть максимизации общей маржи. Ценность и, соответственно, маржу создают стратегические важные виды деятельности, которые используют входящие материалы, человеческие ресурсы и технологии для выполнения своей функции. На каждом этапе результатом деятельности выступает информация (например, количество произведённых заказов), показатели производительности и брака, а также финансовые показатели. Все этапы деятельности компании подразделяются на основные и вспомогательные. |