ОФМ 1-48. Сущность цели и задачи финансового менеджмента

Скачать 240.47 Kb. Скачать 240.47 Kb.

|

|

29. Оборачиваемость и рентабельность текущих активов. Показатель оборачиваемости характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Коэффициент оборачиваемости текущих активов = Выручка от реализации продукции / средняя за период величина текущих активов предприятия. Рентабельность ( прибыльность) — это использование средств – всех активов, при котором организация покрывает свои затраты полученными доходами, и получает прибыль. Доходность предприятия оценивают с помощью абсолютных (выражают прибыль, и измеряются в рублях, т.е. в стоимостном выражении) и относительных показателей (измеряются в процентах, или в коэффициентах и характеризуют рентабельность). Рентабельность текущих активов – это расчетный финансовый коэффициент, который характеризует отдачу от использования активов предприятия, в том числе привлеченные (заемыне) средства. Рентабельность активов = Чистая прибыль/ Сумма активов 30. Информационная база финансового анализа. В финансовом анализе используются различные источники. Их принято делить на две группы: учетные и внеучетные источники информации. К учетным источникам информации принято относить: бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные. Основу информационной базы финансового анализа составляет финансовая отчетность предприятия. Финансовая отчетность предприятия включает следующую информацию. 1) Баланс предприятия (форма № 1). Состоит из двух частей: в первой показываются активы предприятия, во второй – его пассивы. 2) Отчет о финансовых результатах (форма № 2). Содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результат данного сравнения – валовая (балансовая) прибыль, убытки за период. 3) Отчет о движении капитала (форма № 3). 4) Отчет о движении денежных средств (форма № 4). 5) Приложения к бухгалтерскому балансу (форма № 5). Во внеучетные источники информации обычно включают: - директивную информацию в виде законов, постановлений правительства, указаний вышестоящих организаций, инструкций; - нормативно-плановую – в виде бизнес-планов, нормативов, прейскурантов, справочников; - материалы ревизий, инвентаризаций, проверок банков и налоговых инспекций; - объяснительные и докладные записки; переписку с финансово-банковскими органами; - статьи в газетах, журналах, бюллетени бирж и т. д. Требования к информации, используемой в финансовом анализе: - полнота; - достоверность; - оперативность; - пригодность для автоматизированной обработки. 31.Преимущества и недостатки различных источников финансирования деятельности компании. Финансирование представляет собой процесс, включающий выявление альтернативных источников финансирования, выбор конкретных источников, организацию получения и расходования денежных или материальных ресурсов в зависимости от вида источников финансирования. Решить проблему нехватки денежных средств предприятие пытается с помощью дополнительных источников. Для выявления альтернативных источников финансирования финансовым менеджерам необходимо провести их сравнительный анализ. Учитывая, что в современных экономических условиях наиболее распространенными источниками финансирования являются кредитование, выпуск ценных бумаг (акции, облигации, векселя), результаты анализа могут быть представлены след. образом.

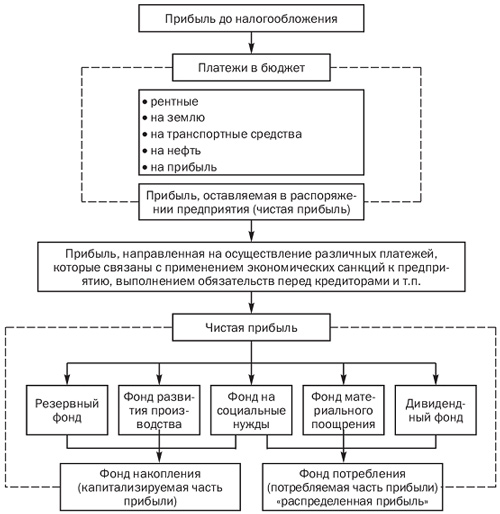

32.Формирование прибыли на предприятии Прибыль предприятия – разница между суммарными доходами и расходами организации. Суммарные доходы в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на следующие виды: - доходы от обычных видов деятельности; - операционные доходы; - внереализованные доходы; - чрезвычайные доходы. Суммарные расходы в зависимости от их характера, условий осуществления и направлений деятельности предприятия делятся на следующие виды: - расходы по обычным видам деятельности; - операционные расходы; - внереализационные расходы; - чрезвычайные расходы. Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности: - основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия); - операционной (финансовой) (отражает результат финансовой деятельности и определяет как разность между операционными доходами и операционными расходами); - внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами); - от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами). Формирование прибыли характеризует экономическую эффективность деятельности предприятия. 33.Структура и сущность операционного менеджмента. Операционный менеджмент - менеджмент в процессе создания товаров и на оказания услуг, который осуществляется на уровне операций , начиная с обеспечения организации "входами" (нужными ресурсами) и в течение их трансформации в "выходы" (готовые товары и услуги). Характерные черты операционного менеджмента присущи каждой организации, что собственно следует из ее определения , осуществляется на уровне отдельных операций организации; является управлением , направленным по производственных процессов определенной организации . Деятельность предприятия включает переработку исходного сырья, обработку информации, общение с клиентами, всем этим необходимо управлять, поэтому любое предприятие имеет свою структуру операционного менеджмента. Структура операционного менеджмента включает в себя принципы, способы и инструменты управления предприятием в системе рынка с учетом эффективного использования всех ресурсов для того, чтобы получить высококачественное производство продукции или эффективное оказание услуг. Структура операционного менеджмента организована таким образом, чтобы операционный менеджмент эффективно выполнял свои функции, которыми являются: - планирование;- организация;- контроль;- урегулирование;- мотивация. Большинство сложностей вызывается управлением операционной деятельностью компании. Хорошо организованная структура операционного менеджмента всегда налаживает операционную работу бизнеса так, чтобы она была эффективной: - чтобы операционная деятельность предприятия приносила стабильный доход; - чтобы был четкий контроль финансовых затрат отдельных подразделений; - чтобы приносили доход отдельные группы товаров и услуг. Операционное управление и операционный контроль очень тесно взаимосвязаны. Важным моментом структуры операционного менеджмента будет построение организации и схема подчинений операционного менеджмента на предприятии. Структура операционного менеджмента бизнеса должна использовать в своей работе различные методы, уделяя этим методам должное внимание: административным, финансовым, социальным, психологическим, организационным. 34.Формирование прибыли на предприятии. Прибыль – это основная цель деятельности предпринимателя, коммерческой организации и вообще любого бизнеса. Прибыль - разность между доходом (выручкой) и расходами предприятия. При расходах, превышающих выручку, предприятие терпит убытки (отрицательный финансовый результат), что может повлечь за собой банкротство. Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности: – основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия); – операционной (финансовой) (отражает результат финансовой деятельности и определяет, как разность между операционными доходами и операционными расходами); – внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами); – от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами). Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Необходимость уплаты налоговых платежей сокращает возможности развития предприятием своего потенциала. 35.36.Направления распределения прибыли. Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление. При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия  Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса. 37. Ликвидность: понятие, основные показатели и их взаимосвязь Ликвидность предприятия - это возможность предприятия покрыть свои платежные обязательства за счет собственных средств (перевод активов в денежную наличность) и за счет привлечения заемных средств со стороны. Основным признаком ликвидности, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Оценку ликвидности предприятия выполняют с помощью системы финансовых коэффициентов, которые позволяют сопоставить стоимость текущих активов, имеющих различную степень ликвидности, с суммой текущих обязательств. К ним относятся: 1) Коэффициент абсолютной ликвидности L2 = (ДС + КФВ) / КО. Диапазон - (0,2;0,5). Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств; 3) Коэффициент быстрой ликвидности) L3 = (ДС + ДЗ+ КФВ) / КО. Диапазон - (0,8;1). Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам; 4) Коэффициент текущей ликвидности L4 = (З+ ДС + ДЗ+ КФВ) / КО. Оптимальный коэффициент >2.Минимально допустимый коэффициент равен 1. Ктл < 1 означает, что на сегодняшний момент фирма определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия текущих обязательств.Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета; Коэффициенты, взятые за ряд временных интервалов, достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план. 38.Определение и структура оборотных средств предприятия. Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения. Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию. Фонды обращения призваны обслуживать процесс реализации продукции и включают: - готовую продукцию; - денежные средства; - средства в расчетах. По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства. По назначению в производственном процессе (по элементам) оборотные средства делятся на: 1) материально-производственные запасы: - сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; - вспомогательные материалы; - топливо; - тара; - запасные части. 2) находящиеся в процессе производства средства: - незавершенное производство; - расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата); 3) готовая продукция: - готовая продукция на складе предприятия; - готовая продукция отгруженная; 4) денежные средства и средства в расчетах: - дебиторская задолжность; - краткосрочные финансовые вложения; - денежные средства. |