МимакЭк. Сущность, состав, структура и характеристика товарооборота общественного питания

Скачать 91.42 Kb. Скачать 91.42 Kb.

|

|

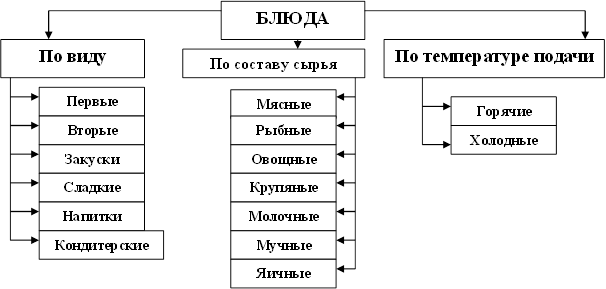

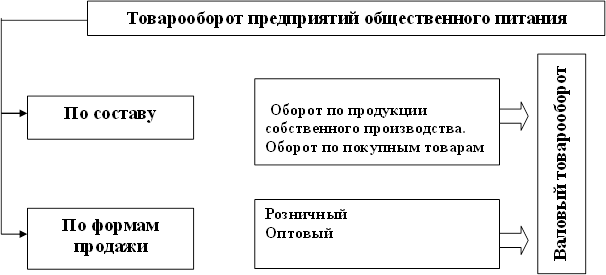

СУЩНОСТЬ, СОСТАВ, СТРУКТУРА И ХАРАКТЕРИСТИКА ТОВАРООБОРОТА ОБЩЕСТВЕННОГО ПИТАНИЯ В составе продукции общественного питания выделяют продукцию собственного производства и покупные товары. Продукция собственного производства (кулинарная) включает в себя выпускаемые предприятием блюда, горячие и холодные напитки, кондитерские, кулинарные и мучные изделия, бутерброды, полуфабрикаты, а также безалкогольные напитки и мороженое. Таким образом, к собственной относят ту продукцию, которая изготовлена из сырья и продуктов, прошедших механическую или тепловую обработку и имеет вид того или иного блюда или кулинарного изделия. Покупные товары – это товары, которые реализуются в составе продукции общественного питания, не подвергаясь какой-либо кулинарной обработке в предприятии питания. К ним относят хлеб, хлебобулочные изделия, алкогольные и безалкогольные напитки, табачные изделия, фрукты, соки и мороженое в том случае, если они были получены от предприятий пищевой промышленности, сельского хозяйства или других предприятий общественного питания (кондитерских и заготовочных цехов) и реализовались в том виде, в котором поступили. Если эти товары подвергаются какой-либо переработке (это может быть добавление наполнителей, измельчение, деление на порции, разлив по стаканам) – то в соответствии с действующим порядком отчетности их относят к продукции собственного производства. Покупные товары дополняют и расширяют ассортимент продукции общественного питания. Наиболее важное значение имеет собственная продукция, так как именно ее производство, реализация и организация потребления являются целевой функцией предприятий питания. Состав продукции собственного производства неоднороден и представлен на рис. 1.  Рис. 1. Состав продукции собственного производства  Рис. 2 Классификация блюд общественного питания Рис. 2 Классификация блюд общественного питанияОсновная масса продукции общественного питания представляет собой обеденную продукцию, реализуемую через торговый зал предприятия в часы завтрака, обеда и ужина, а также отпускаемая на дом. Главным измерителем обеденной продукции является блюдо – порция пищи, изготовленная из определенного набора сырья, прошедшего кулинарную обработку и готовая к непосредственному потреблению. В зависимости от назначения и состава выпускаемые блюда обеденной продукции подразделяются следующим образом (рис.2). Количественный выпуск блюд характеризует объем производства и реализации обеденной продукции. В зависимости от типа предприятия и его целевого назначения обеденная продукция составляет 70 – 85 % общего выпуска продукции собственного производства предприятий общественного питания. К прочей продукции собственного производства относят горячие и безалкогольные напитки, бутерброды, кондитерские, мучные, кулинарные изделия, полуфабрикаты, молочнокислую продукцию, мороженое (изготовленное в предприятии). Учет произведенной и реализуемой прочей продукции собственного производства осуществляется в основном в стоимостном выражении, определенные виды прочей продукции учитываются в кг, штуках, стаканах. Соотношение между собственной продукцией и покупными товарами в общем объеме продукции общественного питания зависит от типа предприятия, его назначения, наличия буфетов, барных стоек. В ресторанах продукция собственного производства составляет 50 – 70 %, а в столовых и закусочных – 90 – 95 %, что связано с различием в целях их функционирования. Объем реализованной продукции общественного питания населению или другим потребителям в стоимостном выражении представляет собой товарооборот общественного питания. Состав товарооборота общественного питания представлен на рис. 3.  Рис.3. Состав товарооборота предприятия общественного питания Рис.3. Состав товарооборота предприятия общественного питанияОбъем реализованной продукции собственного производства в стоимостном выражении составляет оборот по продукции собственного производства, а сумма реализации покупных товаров – оборот по покупным товарам. Состав товарооборота общественного питания и удельный вес в нем оборота по продукции собственного производства характеризуют уровень развития общественного питания и являются важными показателями оценки деятельности любого предприятия, так как позволяют выявить, насколько предприятия общественного питания выполняют свою непосредственную целевую функцию – производят и реализуют готовую продукцию. При прочих равных условиях чем выше удельный вес оборота по продукции собственного производства, тем лучше организовано общественное питание. Как правило, в закусочных и столовых удельный вес оборота по продукции собственного производства выше, чем в кафе и ресторанах, которые реализуют больший объем покупных товаров, организуя досуг населения. Товарооборот общественного питания включает в себя два качественно разнородных элемента: розничный и оптовый. Розничный товарооборот – это объем реализованной продукции населению в обмен на его денежные доходы. Экономическое содержание розничного товарооборота заключается в том, что в результате розничной продажи происходит смена форм собственности стоимости, прекращается движение продукции общественного питания как товара и она становится предметом личного потребления населения, а товарная форма продукции принимает денежную форму. В соответствии товарооборот общественного питания включается стоимость проданной населению собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов), изготовленной в столовых, ресторанах, кафе и других предприятиях общественного питания: мучных, кондитерских, хлебобулочных изделий и других покупных товаров без кулинарной обработки для потребления на месте. В обороте общественного питания учитывается также стоимость кулинарной продукции и покупных товаров, отпущенных на дом по заказам населения. В состав оборота общественного питания включается также стоимость кулинарной продукции, отпущенной работникам организаций с последующим удержанием ее стоимости из заработной платы, реализованной отдельным категориям населения (учащимся школ, пенсионерам и др.) и полностью оплаченной органами социальной защиты; отпуск питания по абонементам, талонам и т.п. в объеме фактической стоимости питания. Оптовый товарооборот – объем в денежном выражении продукции общественного питания реализованной другим предприятиям (розничной торговли или общественного питания) для последующей доготовки или продажи. Оптовый товарооборот возникает в основном у тех предприятий, которые имеют в своем составе заготовочные цеха для производства полуфабрикатов, кулинарных, кондитерских изделий и снабжают ими другие предприятия. Таким образом, оптовый товарооборот складывается только из оборота по продукции собственного производства. Розничная продажа населению готовой кулинарной продукции, покупных товаров и оптовый отпуск продукции в совокупности составляют валовый товарооборот. Валовый товарооборот общественного питания характеризует весь объем производственно-торговой деятельности предприятия и является основным экономическим показателем, на основании которого исчисляются остальные плановые и отчетные показатели (издержки производства и обращения, прибыль, рентабельность и т.д.). Если предприятие осуществляет только розничную продажу, то валовый товарооборот равен розничному. Товарооборот планируют и учитывают в розничных ценах, включая наценку предприятия общественного питания и налог на добавленную стоимость. Товарооборот общественного питания зависит от размера предприятия, числа мест в торговом зале, оборачиваемости мест, производственной мощности кухни, ее фактического использования и уровня цен, а в основе его экономического обоснования лежит понятие производственной программы, которое необходимо рассмотреть. АНАЛИЗ ТОВАРООБОРОТА И ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ. Анализ товарооборота предприятия питания позволяет оценить достигнутые результаты, изучить развитие товарооборота по видам и формам, оценить правильность, реалистичность стратегии предприятия по развитию товарооборота, сравнить масштабы деятельности данного предприятия с конкурентами. Оценка достигнутых результатов – основа планирования объема реализации предприятия питания. Методика экономического анализа товарооборота предприятия питания включает в себя: изучение выполнения плана товарооборота по собственной продукции, в том числе обеденной и прочей, по розничной реализации, оптовой продаже, выполнение плана по валовому товарообороту; изучение динамики валового, розничного, оптового оборота, а также оборота по собственной продукции, в том числе обеденной и прочей; анализ производственной программы предприятия питания; исследование влияния важнейших факторов на выполнение плана и динамику товарооборота (товарного обеспечения, запасов, товарооборачиваемости, производительности труда и др.); выявление резервов роста товарооборота и разработка конкретных мероприятий по увеличению товарооборота. Анализ товарооборота проводится в фактических (действующих) и сопоставимых ценах. Для определения товарооборота в сопоставимых ценах необходимо его объем с момента действия новых продажных цен разделить на индекс цен. Необходимо также проанализировать, какие изменения произошли в составе товарооборота по сравнению с прошлым годом. Важным показателем, характеризующим торгово-производственную деятельность предприятия питания, является доля собственной продукции в валовом товарообороте. Анализ динамики товарооборота должен проводиться не только по сравнению с данными прошлого года, но и за ряд лет (в действующих и сопоставимых ценах). Кроме того, некоторые авторы предлагают изучать динамику товарооборота сопоставимой трудоемкости. Для этого рекомендуется оборот по продукции собственного производства разделить на три и добавить к полученному итогу оборот по продаже покупных товаров. Коэффициент три используется потому, что, по данным научно-исследовательского института, трудоемкость производства и реализации собственной продукции примерно в 3 раза выше, чем продажи покупных товаров. Расчет оборота сопоставимой трудоемкости можно также проводить и по товарным группам, с использованием потоварных коэффициентов трудоемкости и фактической реализации по товарным группам в продажных ценах. Анализ динамики товарооборота не будет полным без расчета средних темпов роста. Исчисление производят по формуле средней геометрической: Тср. = (Yn : Y1) n-1где Y1 – товарооборот базисного года; Yn – товарооборот, достигнуты в n -1 году; n – число лет в периоде. При анализе динамики товарооборота рекомендуется определять базисные и цепные темпы роста (прироста), а также абсолютный прирост товарооборота и значение 1 % прироста. Темп роста (прироста) показывает, во сколько раз (на сколько процентов) данный уровень больше или меньше уровня базисного периода. Если за базу сравнения принять первый год (первый уровень динамического ряда) и сравнить с ним все последующие, то получим базисные показатели. Если же сопоставить каждый последующий показатель динамического ряда с предыдущим, то получим цепные показатели. На практике чаще всего темпы прироста рассчитываются так: из полученных темпов роста в процентах (как базисных, так и цепных) необходимо вычесть 100 %. В темпах прироста, исчисленных цепным методом, абсолютное значение 1 % прироста за разные годы имеет разное значение. Поэтому при анализе рядов динамики определяют абсолютное значение 1 % прироста. Этот показатель равен отношению абсолютного прироста к темпу прироста за тот же период. Анализ выполнения плана и динамики товарооборота проводят не только за год, но и по кварталам, месяцам, неделям, ежедневно. Это помогает установить, как ритмично развивается товарооборот, как удовлетворяется спрос потребителя. Если план в отдельные периоды не выполнен, то выясняют причины и подсчитывают потери в товарообороте. Для оценки равномерности развития товарооборота следует составить специальные аналитические таблицы, графики, рассчитать и проанализировать коэффициенты ритмичности и равномерности. В экономической литературе предлагается несколько методов расчета коэффициента ритмичности. Наиболее простым коэффициентом ритмичности является отношение числа периодов, в которых план выполнен, к общему их количеству. Для определения коэффициента равномерности необходимо предварительно найти среднее квадратическое отклонение () и коэффициент вариации или неравномерности (V). Особое внимание уделяется изучению выполнения плана и динамики розничного товарооборота. Розничный товарооборот анализируют с подразделением на реализацию продукции собственного производства и продажу покупных товаров. Далее подробно следует проанализировать производство и реализацию собственной продукции. Продукцию собственного производства изучают в стоимостных и натуральных показателях. Этот анализ проводится по предприятию, его структурным подразделениям, видам продукции собственного производства, анализируется выпуск обеденной продукции. Анализ проводится по сравнению с плановыми заданиями, в динамике, анализируются годовые, месячные, квартальные показатели. На предприятии питания проводится подробный анализ производственной программы, которая содержит показатели выпуска всех видов продукции собственного производства. При анализе производственной программы изучаются натуральные показатели выпуска полуфабрикатов, мясных, кулинарных, кондитерских изделий, котлет, пельменей, картофеля очищенного, а также показатели выпуска блюд. Главная составная часть производственной программы – выпуск обеденной продукции. Этот анализ выполняется как по стоимостным, так и по натуральным показателям. Анализ выпуска обеденной продукции осуществляется по ее видам (первые, вторые, третьи, холодные блюда). Анализируются их удельный вес в общем количестве блюд, изменения в выпуске блюд по сравнению с плановым заданием, а также прошлым годом. Рассчитывается комплексность выпуска обеденной продукции. Для этого определяется количество вторых блюд на одно первое и количество третьих блюд на одно второе. Необходимо сопоставить темпы выпуска обеденной продукции в натуральном выражении с темпами роста реализации продукции собственного производства в стоимостном выражении, так как это дает более полную картину степени удовлетворения населения этими продуктами. Если темпы роста продукции собственного производства в стоимостном выражении выше, чем темпы роста обеденной продукции в натуральном, то реализовывалась дорогая обеденная продукция. 3.ОЦЕНКА ФАКТОРОВ, ВЛИЯЮЩИХ НА ТОВАРООБОРОТ На объем товарооборота, его изменение оказывают влияние факторы внутреннего характера, которые можно сгруппировать следующим образом. Первая группа факторов - обеспеченность товарными ресурсами, их правильное использование. Вторая - обеспеченность трудовыми ресурсами, эффективность их использования. Третья группа факторов - состояние, эффективность использования основных фондов и материально-технической базы предприятия. Анализ товарных ресурсов на предприятиях питания начинается с составления и изучения продуктового баланса. На товарооборот предприятия оказывают влияние объем поступления сырья и покупных товаров, состояние запасов, прочее выбытие. Эта зависимость может быть выражена формулой товарного (продуктового) баланса: Зн + П = Р + В + Зк, где Зн — товарные запасы на начало периода; П - поступление сырья, полуфабрикатов, покупных товаров; Р - реализация продукции собственного производства и покупных товаров; В - прочее выбытие продуктов; Зк - товарные запасы на конец периода. Влияние показателей товарного баланса на развитие товарооборота можно определить так: Р = Зн + П - В - Зк. Из формулы видно, что на выполнение плана и динамику товарооборота положительное влияние оказывают увеличение товарных запасов на начало изучаемого периода и рост поступления сырья и товаров и отрицательное - увеличение прочего выбытия продуктов и завышенные запасы сырья и товаров на конец периода. Так как товарооборот отражается в продажных ценах, то и все другие показатели товарного баланса должны быть оценены аналогично. Анализ поступления сырья и товаров необходимо проводить по общему объему, ассортименту, отдельным поставщикам. Благоприятное влияние на розничный товарооборот оказывает прирост количества мест предприятия питания. При обосновании и анализе товарооборота учитывают факторы повышения его объема. Важнейшими из них являются: изучение спроса потребителей; расширение и обновление ассортимента продукции собственного производства; проведение рекламных мероприятий; проведение маркетинговых исследований; увеличение продажи продукции собственного производства через палатки, киоски и другие виды мелкорозничной сети; организация дополнительных мест для обслуживания посетителей в летний период; полная и ритмичная обеспеченность сырьем, товарами; динамика запасов сырья и товаров; увеличение пропускной способности обеденных залов за счет прогрессивных форм обслуживания, совершенствования режима работы; обеспеченность квалифицированными трудовыми ресурсами, повышение квалификации работников; обеспеченность оборудованием и эффективное его использование; повышение культуры обслуживания; внедрение новых технологий приготовления продукции общественного питания; внедрение индустриальных методов производства полуфабрикатов и повышение степени обеспеченности ими предприятий общественного питания и др. 4. Планирование производственной программы, товарооборота на предприятиях питания различного типа Механизм экономического обоснования объема и структуры товарооборота предприятия питания включает в себя определение приоритетных целей, обеспечение взаимосвязи между показателями, учет факторов и конъюнктуры развития рынка, эффективности действующего законодательства. Планирование предполагает определение перспективных целей, анализ способов их реализации и ресурсного обеспечения. Основными стадиями целевого планирования являются: поиск целей; придание цели количественной определенности; анализ и упорядочение цели; проверка цели на реализуемость; принятие решения; осуществление целей; проверка и уточнение целей. Масштабы планирования зависят от объекта планирования, типа предприятия питания, организационного построения предприятия питания и временного фактора. Долгосрочное планирование в основном характерно для крупных ресторанов в условиях насыщенного рынка. Текущее оперативное планирование осуществляется на различных предприятиях. Роль процесса внутрифирменного планирования в условиях кризисного состояния экономики значительно выросла. Внутрифирменное планирование в целом и любого конкретного количественного показателя (в частности, товарооборота) состоит из шести этапов: анализ ситуаций; планирование целей (результатов); планирование средств, необходимых для достижения целей; принятие решений; планирование реализации; контроль (по критерию успеха). В условиях еще достаточно высокого уровня монополизма и отсутствия (или слабой) конкуренции среди предприятий питания в условиях перехода к рынку плановые решения принимаются в следующем порядке. Идея, закладываемая в планы, пока еще во многих случаях задается высшими органами отраслевого и административного управления. Затем следуют формулировка целей; выработка стратегии или нахождение путей достижения целей; выбор средств; контроль. Формулировка целей в процессе планирования связывается с созданием основ мотивации и пробуждением заинтересованности работников предприятий в их достижении. По возможности измерения цели подразделяются на экономические, качественные, стратегические. Суть экономических целей в общем виде формулируется как повышение прибыли на вложенный капитал. Классификация экономических целей: результативные (степень использования мощностей предприятия питания; качество обслуживания; доля предприятия на рынке, каналы товародвижения; пропускная способность, качество продукции); количественные (объем и состав товарооборота; готовность продукции к потреблению; уровень и структура издержек; товарооборачиваемость; прибыль, рентабельность, ликвидность); финансовые (высокая платежеспособность, ликвидность; возможность резервирования прибыли, размеры резервных фондов; соотношение собственных и заемных средств, высокая эффективность их функционирования, структура и объем инвестиционной и финансовой программы). Качественные цели тесно связаны с экономическими. Если они не определены, то экономические цели могут быть недоступны вообще или достигнуты при больших нерациональных затратах. В условиях демонополизации предприятий торговли и питания, разгосударствления и приватизации перед хозяйствующими субъектами встают три важнейшие проблемы, которые могут стать целевыми (стратегическими) установками: 1) получение прибыли; 2) завоевание и расширение доли рынка, на котором работает предприятие; 3) завоевание доверия клиентов. От решения этих проблем зависят объем и темпы роста товарооборота. Исходя из сути товарооборота, механизм экономического обоснования планового объема и структуры реализации включает в себя определение условий осуществления продаж; контроль за процессом реализации. В конъюнктурных колебаниях (циклах) различают четыре стадии: депрессию, подъем, бум и спад. Все эти стадии оказывают воздействие на разработку целей, принятие решений, определение плановых показателей, результативность работы предприятия. Для стадии депрессии характерны самые низкие уровни производства, оборота, цен, спроса на товары, основные фонды, труд и капитал, высокие издержки, безработица, низкая прибыль. При подъеме начинает увеличиваться производство, оборот, прибыль, замедляется рост цен, возрастает склонность к покупкам, увеличивается число рабочих мест. В стадии бума обеспечивается полная загрузка производственных мощностей, растут цены, сверхзанятость, активизируется научно-техническая деятельность. При спаде из-за высоких цен сдерживается реализация всех услуг (товаров), спрос уменьшается, наблюдается спад производства, и все это ведет к кризису. Следовательно, при планировании объема товарооборота необходимо учитывать стадии конъюнктурных колебаний. Вторым основополагающим принципом экономического обоснования объема розничного товарооборота является обеспечение необходимой взаимосвязи динамики показателей эффективности работы предприятий общественного питания и форм интенсификации. Динамика взаимосвязи показателей представляет собой норматив эффективности использования ресурсов и затрат. В таком нормативе на первый план выдвигается получение необходимой массы прибыли, достижение конкретного объема товарооборота и рост физической массы продаж, обеспечение соответствия предлагаемой к реализации продукции спросу населения. С одной стороны, данная стратегия основана на обеспечении сбалансированности товарооборота и прибыли, с другой — товарных ресурсов, товарооборота и спроса населения по объему и структуре, а также на выработке оптимальных пропорций их развития. Модель стратегического регулирования товарооборота, обеспечивающая сбалансированность спроса и товарного предложения, может быть представлена в следующем виде: Imp > Im >Iз > Iс, где Imp - индекс поступления сырья и товаров (товарных ресурсов); Im, Iз, Ic - индексы соответственно товарооборота, запасов, спроса. Для построения модели стратегического регулирования товарооборота, обеспечивающей эффективность хозяйственной деятельности предприятия питания, можно использовать следующие соотношения: Iчп > Iбп > Iвд > Im, Iт> Iф> Iфзп > Iчр, где Iчп, Iбп, Iвд — индексы соответственно чистой прибыли, балансовой прибыли, валовых доходов; Iф, Iфзп, Iчр - индексы соответственно фондов (основных и оборотных), фонда заработной платы, численности работников. При обосновании планового (прогнозного) объема и структуры товарооборота, кроме перечисленных выше принципов, необходимо учесть сложившуюся и потенциальную сегментацию рынка, жизненный цикл товара и предприятия, концепцию полезности и удовлетворенности потребительского выбора, обеспеченность населения данной продукцией, различные временные аспекты прибыльности той или иной комбинации товаров и услуг, коэффициент насыщенности рынка. Кроме того, важными исходными данными для разработки планов товарооборота по предприятию являются объем централизованно распределяемых товаров из государственных ресурсов (ликероводочные изделия, вино, сахар, масло растительное, рыботовары, маргарин, майонез и др.), предполагаемые изменения контингента питающихся, накопленный экономический потенциал предприятия, изменения в сети предприятия, технология приготовления пищи, расширение производства полуфабрикатов для продажи населению, внедрение индустриализации и т.п. Чтобы решать задачи различного уровня сложности и повысить точность расчетов, при разработке прогноза товарооборота используется комплекс простых и сложных методов прогнозирования, поскольку никакой из методов не может в полной мере учесть все параметры и аспекты развития рынка. План товарооборота общественного питания составляется в определенной последовательности. Основная его часть — реализация продукции собственного производства, разрабатываемая на базе производственной программы (оборота собственной продукции в натуральном исчислении). Поэтому первоначально рассчитывают производственную программу предприятия. Так как в состав предприятия могут входить хозяйственные единицы, имеющие различную специализацию (кафе быстрого обслуживания), типы (столовая, кафе, ресторан), разный состав обслуживаемого контингента, спрос, то в каждом конкретном случае используются различные методы. К основным методам расчета производственной программы и обеденной продукции относятся: используемый при сравнительно постоянном контингенте потребителей; используемый на предприятиях (структурных подразделениях) с изменяющимися контингентами потребителей; основанный на расчете пропускной способности зала и степени ее использования; исходя из производственной мощности и степени ее использования; основанный на расчете и прогнозировании удельных весов первых, вторых, третьих и холодных блюд в их общем количестве; основанный на расчете и прогнозировании коэффициентов комплексности (расчет производится по вторым и третьим блюдам). На предприятиях (структурных подразделениях), обслуживающих сравнительно постоянный контингент потребителей (в столовых на промышленных предприятиях, стройках, учебных заведениях и т.п.), рекомендуется использовать нормы среднего количества потребляемых блюд одним посетителем в единицу времени (день, неделю, месяц, год), данные о количестве потребителей, коэффициент изменения количества потребляемых блюд и др. Например, расчет среднего количества планируемого выпуска блюд для потребления одним человеком в день можно произвести по формуле ВБдн = Кб х ВБб : (Чпб х Дб), где ВБдн - выпуск блюд (первых, вторых или других) в расчете на одного питающегося в день, тыс. блюд; Кб - коэффициент изменения количества потребляемых блюд в среднем на одного питающегося; ВБб - реализация блюд в отчетном (базисном) периоде, тыс. блюд; Чпб - численность питающихся в среднем за день в отчетном (базисном) периоде; Дб - количество дней работы предприятия в отчетном (базисном) периоде. При этом коэффициент Кб должен отразить происходящие сдвиги в количестве потребляемых блюд. Его следует определять с учетом складывающихся за несколько предшествующих лет тенденций в изменении среднего показателя потребляемых блюд одним человеком, а также степени удовлетворения спроса покупателей на эти блюда. Используя полученный результат, можно рассчитать годовой (квартальный, месячный) план выпуска блюд: ВБп =ВБдн х Чп х Дп, где ВБп - плановый выпуск блюд за период, тыс. блюд; Чп - среднедневное количество потребителей в плановом периоде, чел.; Дп - количество дней работы столовой в плановом периоде. На предприятиях (структурных подразделениях) с изменяющимися контингентами потребителей используют расчет количества блюд, фактически выпущенных в отчетном (базисном) периоде на одно место в день: ВБм = ВБб: (Чм х Дб), где Чм - количество мест зала в отчетном (базисном) периоде. Для расчета годового (квартального, месячного) плана выпуска блюд используют формулу ВБп = ВБм х Чп х Дп х Кбм, где Кбм - коэффициент изменения количества потребляемых блюд в расчете в среднем на одно место в день (этот коэффициент характеризует повышение или снижение степени использования одного места потребителя). При планировании выпуска блюд на основе пропускной способности зала необходимо иметь сведения об интенсивности потока посетителей. Пропускная способность предприятия характеризуется максимальным количеством потребителей, обслуживаемых за период времени (смену, месяц). Она рассчитывается исходя из количества часов работы обеденного зала, числа мест и продолжительности приема пищи одним посетителем. Среднее время приема пищи зависит от формы обслуживания, количества потребляемых блюд, типа предприятия. В столовой, кафе, работающих по методу самообслуживания, среднее время приема пищи одним посетителем 20-30 мин, а в буфетах и закусочных - 15-20 мин. Пропускную способность обеденного зала (чел.) можно определить по формуле  или  где ВР - продолжительность работы предприятия за день, мин; Чм - число мест; ВП - время приема пищи одним посетителем, мин; S - площадь обеденного зала, м2; Пн - площадь по норме на одного посетителя (1,9 м2). Пропускная способность предприятия зависит от мощности и технической оснащенности предприятия, от формы обслуживания потребителей, рационального использования площади залов и других факторов. Поэтому необходимо найти коэффициент использования пропускной способности обеденного зала:  Повышение коэффициента пропускной способности обеденного зала достигается за счет применения самообслуживания, предварительного накрытия столов, реализации обеденной продукции методом "шведского стола", реализации комплексных обедов, завтраков, ужинов, за счет организации выносных раздач и буфетов. Годовой (квартальный, месячный) план выпуска блюд рассчитывают по формуле ВБп = ПСмакс х Кпс х Бп х Дп, где Бп — среднее количество блюд на одного посетителя в планируемом периоде. Другим показателем, характеризующим интенсивность потока потребителей и пропускную способность предприятия, является оборачиваемость одного места. Это - число потребителей, приходящееся на одно место на предприятии за день. Оборачиваемость одного места рассчитывается по формуле Ом = Чп : Чм. Этот показатель можно определить исходя из максимального количества посетителей (по пропускной способности), а затем рассчитать коэффициент оборачиваемости:  Одним из методов определения плана выпуска первых блюд является расчет производственной мощности кухни столовой и коэффициента ее использования. Производственная мощность - максимально возможный выпуск предприятием (цехом) продукции определенного ассортимента в единицу времени (в смену, за сутки, месяц, год). Производственную мощность рассчитываем в соответствии с режимом работы. При этом учитывают применение новой техники и технологии, рациональных методов организации труда, время эксплуатации оборудования. Производственная мощность рассчитывается в натуральных показателях. Так, производственная мощность кухни определяется в блюдах и рассчитывается по формуле  где В - продолжительность работы столовой, мин; П - время простоя оборудования, мин; в - средняя продолжительность одной варки, мин; Ок - емкость котлов, л; Об - емкость одного блюда, л; Кз - коэффициент заполнения емкостей. Производственная мощность величина не постоянная. Большое влияние на ее изменение оказывают технический прогресс и совершенствование организации труда и производства, ритмичность снабжения предприятия сырьем и др. Степень использования производственной мощности характеризует коэффициент, который определяется как отношение количества фактически выпущенной предприятием продукции к его производственной мощности: К=ВБфакт : М. Плановый выпуск блюд за период (год, квартал, месяц) рассчитываем по формуле ВБп = М х К х Дп. Чтобы перейти от натуральных показателей к стоимостным, следует количество блюд умножить на среднюю цену одного блюда. Определение товарооборота по продукции собственного производства производится путем умножения среднегрупповых цен на количество блюд, полуфабрикатов, кулинарных и других изделий, предусмотренных производственной программой предприятия. Оборот по оптовой реализации продукции собственного производства планируют только те предприятия, которые имеют для этого производственные мощности, специальные кадры. Этот вид товарооборота планируется с учетом заказов предприятий - потребителей полуфабрикатов и другой продукции собственного производства. При планировании товарооборота предприятия питания используются различные экономико-статистические методы. Они основаны на расчете разнообразных средних величин и их экстраполяции на прогнозируемый период. В практике планирования и прогнозирования товарооборота применяется метод скользящей средней. Этот метод базируется на данных о сопоставимом товарообороте за ряд периодов. Суть его состоит в том, что суммируются темпы прироста товарооборота за три смежных периода и делят на 3, затем три периода начиная со второго, затем три периода начиная с третьего и т.д. Таким образом, производится выравнивание цепных темпов прироста. На основании выравненных показателей устанавливается среднегодовое изменение:  где Кп последний показатель выравненного ряда;  - первый показатель; - первый показатель;п - число выравненных показателей. Прогнозируемый темп прироста товарооборота на следующий период определяется по формуле  Планируемый объем товарооборота определяется следующим образом:  где Тотч - фактический товарооборот отчетного года. Можно также при планировании товарооборота использовать средние величины, рассчитанные в стоимостном выражении. В этом случае прогнозируемый товарооборот рассчитывается следующим образом: Тплан = Тотч +  , ,где - среднегодовой прирост товарооборота, млн. руб.: где Тп — товарооборот п-го года; Т1 - товарооборот первого года; n - номер товарооборота п-го года. Оборот покупных товаров планируют с учетом типов предприятий, обслуживающих различные контингента населения, с учетом специфических условий работы (например, ночной ресторан), а также достигнутого уровня реализации этих продуктов за предплановый период, складывающихся тенденций изменения их доли в объеме товарооборота предприятий общественного питания. При планировании стоимостных показателей товарооборота (оборота по продукции собственного производства, розничного товарооборота, оборота по прочей продукции, оборота по покупным товарам) следует использовать коэффициент эластичности: Кэ = ТПпт : ТПрт, где ТПпт - темп прироста товарооборота по покупным товарам; ТПрт - темп прироста розничного товарооборота. Коэффициент эластичности показывает, на сколько процентов возрастет товарооборот по покупным товарам, если розничный товарооборот увеличится на 1%. ТПпт план = Кэ х ТПрт план, где ТПпт план - темп прироста оборота по покупным товарам в планируемом году; ТПрт план - темп прироста розничного товарооборота в планируемом году:  план план  где Тпт план - плановый товарооборот по покупным товарам, млн. руб.; Тпт отч - фактический оборот по покупным товарам отчетного года. Одним из основных способов достижения высоких экономических результатов является разработка плана товарооборота на краткосрочный период исходя из потребности в прибыли. Данная методика построена на идее достижения такого объема товарооборота, который обеспечит предприятию размер прибыли, необходимый для его развития. Технология расчета прогнозной величины товарооборота включает в себя три этапа. На первом этапе определяется необходимая величина чистой прибыли предприятия, остающаяся в распоряжении предприятия и направляемая для реализации программы производственного и социального развития предприятия и удовлетворения интересов собственника. При расчете величины чистой прибыли следует учитывать, что ее распределение должно обеспечить покрытие расходов предприятия по следующим направлениям: финансирование прироста основного капитала, финансирование прироста собственного оборотного капитала, создание финансовых резервов, погашение долгосрочных и среднесрочных кредитов банков и уплата процентов по ним, уплата налогов и других отчислений, производимых за счет чистой прибыли, осуществление социального развития и поощрения трудового коллектива, приобретение акций, облигаций, ценных бумаг и др. На втором этапе осуществляется увязка рассчитанной потребности в прибыли с возможностями ее получения. Для этого определяются необходимый объем валового дохода при допустимом уровне издержек и прогнозируемая величина товарооборота. При этом следует сравнить полученный объем товарооборота с прогнозируемой величиной, определенной другими методами. При получении высокого для предприятия товарооборота, исчисленного методом с учетом потребности в прибыли, необходимо принять решительные меры по увеличению объемов реализации. Иначе может сложиться ситуация, которая приведет к потере финансовой устойчивости, банкротству предприятия, поскольку снижаются возможности развития, падает заинтересованность в сотрудничестве с ним у банков, поставщиков, страховых организаций, снижаются доходы собственника. На третьем этапе рассчитываются остальные показатели хозяйственно-финансовой деятельности (состав товарооборота, ассортимент выпускаемой продукции, численность работников, структура издержек, товарное обеспечение, запасы, потребность в сырье и товарах, финансовый план и т.д.). Налог на добавленную стоимость (млн. руб.) определим следующим образом: НДС= (БП + И-МЗ) х Сн:100 , где БП - балансовая прибыль, млн. руб.; И - издержки производства и обращения, млн. руб.; МЗ - материальные затраты, млн. руб.; Сн - ставка налога на добавленную стоимость. Валовой доход предприятия с учетом налога на добавленную стоимость определим так: ВД = НДС +БП+И. Прогнозируемый на квартал объем товарооборота будет равен:  где ВД - валовой доход; УВД- уровень валового дохода, %. Обоснованность плана товарооборота можно проверить посредством определения точки безубыточности. Точка безубыточности - это такой объем товарооборота, при котором прибыль равна нулю. Точку безубыточности можно рассчитать по формуле  где Ипост - сумма постоянных издержек; УИпер - уровень переменных издержек, %. Чем выше разность между плановой (или фактической) выручкой предприятия и точкой безубыточности, тем выше запас финансовой прочности и устойчивости предприятия. Запас финансовой прочности, в процентах, рассчитывается по формуле  Для прогнозирования товарооборота предприятий питания целесообразно также использовать трендовые (временные) экономико-математические модели. К таким моделям относится уравнение регрессии, которое имеет вид у = а + b, где у - товарооборот; а, б - параметры уравнения; t - временной фактор. При прогнозировании товарооборота следует использовать комплекс методов. Выбор метода зависит от периода прогнозирования, требований к точности прогноза, опыта и рекомендаций экспертов, программного и компьютерного обеспечения и др. |