Презентация. Таблица Матрица решений, выстраиваемая в процессе принятия решения в условиях риска

Скачать 190.34 Kb. Скачать 190.34 Kb.

|

|

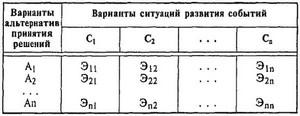

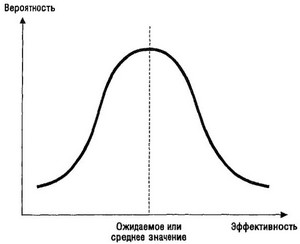

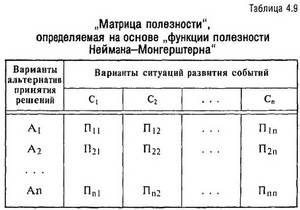

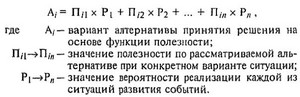

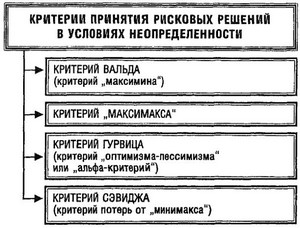

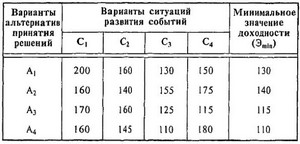

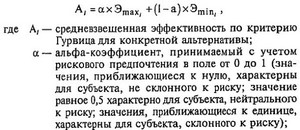

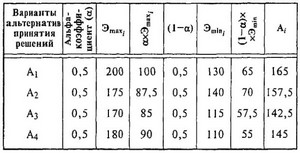

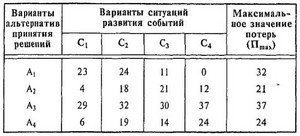

Слайд 1. Обоснование и выбор конкретных управленческих решений, связанных с финансовыми рисками, базируется на концепции и методологии «теории принятия решений». Эта теория предполагает, что решениям, связанным с риском, всегда свойственны элементы неизвестности конкретного поведения исходных параметров, которые не позволяют четко детерминировать значения конечных результатов этих решений. В зависимости от степени неизвестности предстоящего поведения исходных параметров принятия решений различают «условия риска», в которых вероятность наступления отдельных событий, влияющих на конечный результат, может быть установлена с той или иной степенью точности, и условия неопределенности, в которых из-за отсутствия необходимой информации такая вероятность не может быть установлена. Финансовый риски характеризуются обычно степенью возможного отклонения ожидаемого показателя эффективности (чистой прибыли, чистого приведенного дохода и т.п.) от средней или ожидаемой его величины. Имеется конечное количество альтернатив принятия решения (конечное количество альтернативных реальных инвестиционных проектов, конкретных ценных бумаг, способов осуществления определенной финансовой операции и т.п.). Выбор решения осуществляется по наилучшей из рассматриваемых альтернатив. Слайд 2. Методология теории принятия решения в условиях риска и неопределенности предполагает построение в процессе обоснования рисковых решений так называемой "матрицы решений", которая имеет следующий вид.  Таблица «Матрица решений», выстраиваемая в процессе принятия решения в условиях риска или неопределенности В приведенной матрице значения Аj; А2; ... Аn характеризуют каждый из вариантов альтернатив принятия решения; значения Сj; С2; ...; Сn — каждый из возможных вариантов ситуации развития событий; значения Э12; Э1п; Э21; Э22; Э2n; Эnи Эn2; ...; Эnn — конкретный уровень эффективности решения, соответствующий определенной альтернативе при определенной ситуации. На основе указанной матрицы рассчитывается наилучшее из альтернативных решений по избранному критерию. Методика этого расчета дифференцируется для условий риска и условий неопределенности. Для большинства финансовых операций характерно нормальное распределение вероятностей (распределение Гаусса), хотя в практике оценки риска отдельных реальных инвестиционных проектов могут использоваться и другие их виды (распределение Лапласа, распределение Стыодента, треугольное распределение). График нормального распределения представлен на рис.  Рисунок. График нормального распределения вероятности. При построении матрицы решений с учетом вероятности реализации отдельных ситуаций могут быть использованы методы анализа сценариев, имитационного моделирования, дерева решений и другие Слайд 3. На втором этапе «матрица решений» (рассмотренная нами ранее) трансформируется в «матрицу полезности». В этих целях на основе заданной функции полезности каждый результат эффективности получает количественную оценку полезности (П1). «Матрица полезности», из «матрицы решений», приобретает следующий вид.  Каждая из альтернатив принятия решений в этом случае может быть представлена в следующем виде;  Слайд 4. На третьем этапе рассчитываются значения предпочтений каждой из альтернатив принятия решений как ожидаемых величин соответствующих распределений вероятности полезностей: На четвертом этапе из всех расчетных значений выбирается альтернатива принятия решения с максимально ожидаемой полезностью для субъекта с конкретным видом рискового предпочтения. Исходя из теории Неймана-Монгерштерна, максимально ожидаемая полезность характеризует оптимальную альтернативу принятия решений с учетом рискового предпочтения. Принятие решений в условиях неопределенности основано на том, что вероятности различных вариантов ситуаций развитии событий субъекту, принимающему рисковое решение, неизвестны. В этом случае при выборе альтернативы принимаемого решения субъект руководствуется, с одной стороны, своим рисковым предпочтением, а с другой, — соответствующим критерием выбора из всех альтернатив по составленной им «матрице решений». Основные критерии, используемые в процессе принятия решений об условиях неопределенности, представлены на рис.  Рисунок. Система основных критериев, используемых в процессе принятия рисковых решений в условиях неопределенности. Слайд 5. Критерий Вальда (или критерий «максимина») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех самых неблагоприятных ситуаций развития события имеет наибольшее из минимальных значений (т.е. значение эффективности, лучшее из всех худших или максимальное из всех минимальных). Пример выбора альтернативы рискового решения по этому критерию приведен в табл.  Таблица Выбор оптимального рискового решения по критерию Вальда (критерию «максимина») на основе «матрицы решений» Как видно из приведенной таблицы, оптимальная альтернатива рискового решения в условиях неопределенности по критерию Вальда находится в затененном поле и соответствует 140 усл. ден. ед. (это значение эффективности является максимальным из всех минимальных ее значений при наихудших вариантах ситуаций). Критерием Вальда руководствуется при выборе рисковых решений в условиях неопределенности, как правило, субъект, не склонный к риску или рассматривающий возможные ситуации как пессимист. Слайд 6. Критерий Гурвица (критерий «оптимизма-пессимизма» или «альфа-критерий») позволяет руководствоваться при выборе рискового решения в условиях неопределенности некоторым средним результатом эффективности. Оптимальная альтернатива решения по критерию Гурвица определяется на основе следующей формулы:  Пример выбора альтернативы рискового решения по критерию Гурвица со значением «альфа-коэффициента», равным 0,5 приведен в табл.  Таблица Выбор оптимального рискового решения по критерию Гурвица на основе ранее рассмотренных «матрицы решений». Как видно из приведенной таблицы, оптимальная альтернатива рискового решения по критерию Гурвица, находится в затененном поле. Его средневзвешенная эффективность составляет 165 усл. ден. ед. Это значение эффективности является наибольшим среди всех средних ее значений, взвешенных по альфа-коэффициенту. Критерий Гурвица используют при выборе рисковых решений в условиях неопределенности те субъекты, которые хотят максимально точно идентифицировать степень своих конкретных рисковых предпочтений путем задания значения альфа-коэффициента. Слайд 7. Критерий Сэвиджа (критерий потерь от «минимакса») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая минимизирует размеры максимальных потерь по каждому из возможных решений. При использовании этого критерия «матрица решения» преобразуется в «матрицу потерь», в которой вместо значении эффективности проставляются размеры потерь при различных вариантах развития событий. Пример выбора альтернативы рискового решения по критерию Сэвиджа (критерию потерь от «минимакса») приведен в табл.  Таблица Выбор оптимального рискового решения по критерию Сэвиджа на основе «матрицы потерь» Из приведенной таблицы видно, что альтернатива рискового решения в условиях неопределенности по критерию Сэвиджа, находящаяся в затененном поле, имеет значение потерь, равное 21 усл. ден. ед. Это значение является наименьшим из всех максимальных значений потерь по каждой альтернативе при наихудшем варианте ситуаций развития событий. Критерий Сэвиджа используется при выборе рисковых решений в условиях неопределенности, как правило, субъектами, не склонными к риску. Рассмотренный методический инструментарий вычислений, наиболее широко используется в современной практике финансового риск-менеджмента. Выполнение оценки риска финансовых решений должно сопровождаться учетом условий их осуществления. Поэтому целесообразно ориентироваться на систему управления финансовым риском анализируемой компании, отражающую обстоятельства и факторы реализации финансовых операций. Особую актуальность оценка риска финансовых решений приобретает в условиях конкурентной среды. При формировании стратегии рыночного поведения приходится выделять зоны риска. Поэтому обоснование финансовых решений основано на использовании шкалы риска, разработанной с учетом классификации поведения лиц, принимающих на себя риск. Слайд 8. Несмотря на то, что к настоящему времени наработан довольно многообразный инструментарий, позволяющий оценить уровень риска различных по масштабности и по направлениям исполнения операций, в том числе и финансовых, тем не менее, не прослеживается единства подходов при измерении уровня риска единообразных финансовых решений. Поэтому представляется целесообразным определить универсальные подходы к выявлению уровня риска вариантов финансовых решений с возможностью последующего уточнения градации уровней риска, применительно к конкретным условиям, оцениваемых с точки зрения возможности их реализации. Формирование системы прогнозирования уровня риска должно базироваться на три методических блоках: 1) определение уровня риска; 2) обоснование приемлемого уровня доходности соответствующих финансовых стратегий (операций); 3) прогнозирование уровня риска совокупности финансовых инструментов. Слайд 9. Экспертные методы выявления уровня финансового риска целесообразно применять при отсутствии необходимой информационной базы для использования экономико-статистических методов. Поэтому в зависимости от особенностей организации (финансовой, страховой, промышленной) осуществляется опрос соответствующих специалистов высокой квалификации, с последующей систематизацией полученных данных, позволяющих оценить уровень финансового риска. Принятие финансовых решений с учетом риска их реализации на основе экспертных методов основано на интуиции экспертов, которая получает описание с помощью качественных и количественных терминов. Аналоговые методы определения уровня финансового риска целесообразно применять при характеристике массовых финансовых операций организации. Причем при выборе базы для сравнения можно ориентироваться как на статистику конкретной организации, так и других субъектов, осуществляющих такой же вид экономической деятельности. Слайд 10. В зависимости от содержания конкретных финансовых операций организации может возникнуть необходимость определения процентного, валютного, инвестиционного, налогового рисков и других видов финансовых рисков. При использовании многочисленных классификаций видов коммерческого и финансового риска, их можно объединить в две группы: 1) отражающие риск отдельных рыночных субъектов; 2) отражающие риск функционирования рынка в целом. Составление прогнозов финансовых результатов, с учетом рисков реализации формируемых решений, должно быть основано на учете широкого спектра финансовых рисков, отличающихся источниками их образования, а также многообразными формами проявления. В настоящее время наиболее полно разработаны методики определения таких вариантов финансовых рисков: ликвидности, платежеспособности, процентного, ценового, валютного, инфляционного, кредитного, налогового, инвестиционного и их подвидов. Слайд 11.Так, при ограниченности ресурсов инвестирования для принятия обоснованных финансовых решений необходима комплексная оценка экономической эффективности рисков инвестиций, предусматривающая учет, как интересов инвесторов, так и интересов инвестируемых организаций. Поэтому использование только одного метода для определения уровня риска не дает объективных результатов и может привести к необоснованному выбору инвестиционных проектов. Итак, рассмотрение теоретических и практических особенностей применения различных вариантов методических подходов к возможностям учета финансового риска в условиях реализации определенных финансовых решений позволяет заключить, что выбор методик оценки или их сочетаний зависит от содержания финансовых операций, предопределяющего необходимость управления конкретными проявлениями финансового риска, а также и от горизонта управления ими. |