Таргетирование инфляции. Таргетирование инфляции

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

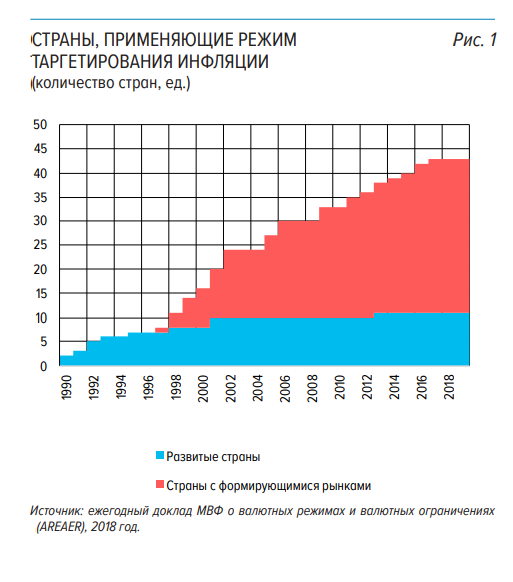

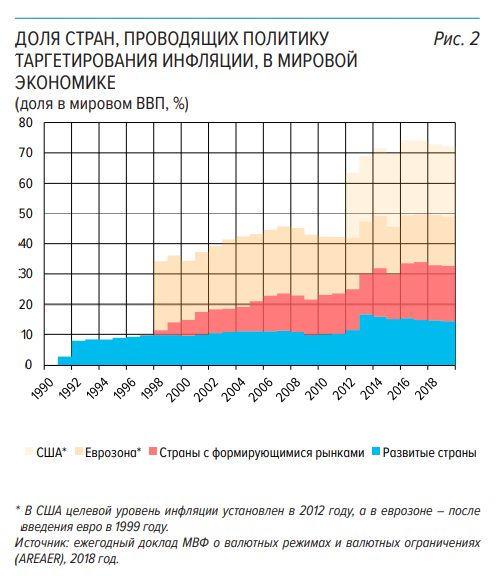

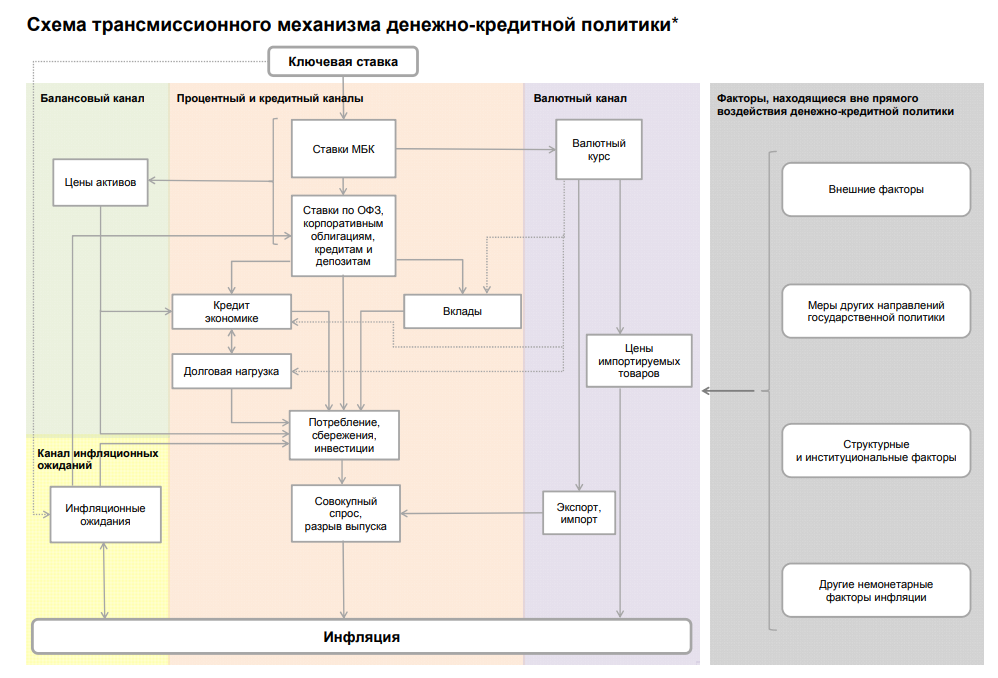

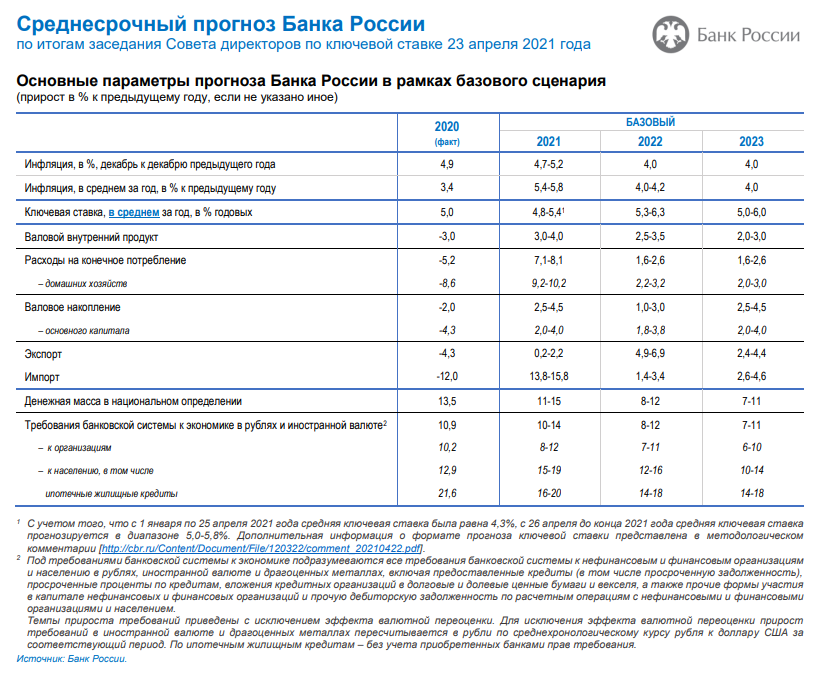

Таргетирование инфляцииСодержаниеВведение 2 Глава 1. Теория инфляционного таргетирования: понятие и основные подходы 3 1.1Возникновение идеи инфляционного таргетирования, опыт применения. 3 1.2Выбор индекса потребительских цен как основного показателя инфляции. 5 1.3Процесс определения уровня инфляционного таргета: опыт зарубежных стран. 6 Глава 2. Таргетирование инфляции: Российская модель. 8 2.1 Денежно-кредитная политика Банка России. 8 2.2 Анализ результатов проводимого Банком России монетарного режима инфляционного таргетирования. 11 Заключение. 19 Список литературы. 22 Приложения. 24 Приложение 1 24 Приложение 2 25 Приложение 3 26 Приложение 4 27 ВведениеИнфляционное таргетирование — монетарный режим, при котором главной задачей монетарных властей становится поддержание стабильно низкого уровня цен в рамках официально озвученного таргета по инфляции. ЦБ контролирует инфляцию посредством процентных ставок: повышает ставку, если цены растут, и снижает ставку, если цены падают. Классический вариант инфляционного таргетирования предполагает, что власти отказываются от таргетирования других экономических показателей, кроме инфляции, таких как валютный курс, уровень зарплат, уровнь занятости и т.п. [7] Сейчас инфляционное таргетирование используют в общей сложности более 40 стран, в том числе и Россия, которая перешла к таргетированию инфляции в 2014 году. Стремительно растущая популярность таргетирования инфляции объясняется тем, что данный режим представляет собой наиболее современный и научно обоснованный механизм денежно-кредитной политики, который позволяет достичь стабильности цен, а в долгосрочной перспективе обеспечивает макроэкономическую стабильность, способствует росту кредитования, инвестиций и экономики в целом. Тем не менее критики инфляционного таргетирования подвергают сомнению способность центральных банков управлять инфляцией с помощью ставок и полагают, что из-за роста процентных ставок и низкой доступности кредита экономика и реальный сектор несут большие потери в настоящем.[2] Цель моей работы состоит в изучении опыта перехода Банка России к таргетированию инфляции, анализа применения нового для России монетарного режима на основе статистических показателей и в заключении оценка его результатов. Глава 1. Теория инфляционного таргетирования: понятие и основные подходыВозникновение идеи инфляционного таргетирования, опыт применения.Идея инфляционного таргетирования появилась ещё в конце 19 века. Шведский экономист Кнут Викселль предположил, что основой денежно-кредитной политики должны быть стабильные цены, а Центральному Банку необходимо контролировать в первую очередь инфляцию посредством процентных ставок: повышать ставку, если цены растут, и нижать ставку, если цены падают. Однако эта идея не получила практического применения в то время, так как приоритетом регуляторов был стабильный валютный курс с привязкой к цене золота. Своё практическое воплощетие эта идея получила только спустя 100 лет. Новая Зеландия стала первой страной, перешедшей к режиму таргетирования инфляции в 1989 году. В настоящее время эту политику проводит уже более 40 стран мира (рис.1). [11]  Несмотря на то, что США и еврозона официально не применяют режим таргетирования инфляции, тем не менее стремятся к достижению в среднесрочном плане установленных целей по инфляции. Такм образом, доля стран, таргетирующих инфляцию, в мировом ВВП достигает почти 75% (рис.2) [11]  Выбор индекса потребительских цен как основного показателя инфляции.Страны, таргетирующие инфляцию, используют индекс потребительских цен в качестве операционного таргета и в настоящее время чаще применяют общий, а не базовый показатель инфляции. В основном это обусловлено практическими и операционными причинами: индекс потребительских цен рассчитывается ежемесячно, в то время как другие критерии, такие как дефлятор Внутреннего Валового Продукта, рассчитываются только раз в квартал. Несмотря на то, что базовая инфляция менее волатильна и может точнее реагировать на уровень процентной ставки центрального банка, общий индекс потребительских цен обладает тем неоценимым преимуществом, что он хорошо известен населению. К тому же при определении базовой инфляции часто исключают продукты питания как волатильную составляющую, а в некоторых развивающихся странах на долю продуктов питания может приходиться около 40% потребительской корзины, и их исключение может снизить уровень доверия. Несмотря на то, что предпочтительным критерием является общий индекс потребительских цен, многие центральные банки также используют темп базовой инфляции в качестве показателя инфляционного давления в экономике. В Австралии, Канаде, Чешской Республике, Гане, Венгрии, Норвегии, Польшу, Швеции и Турции дополнительно публикуются прогнозы базовой инфляции. [8] Процесс определения уровня инфляционного таргета: опыт зарубежных стран.Центробанк прогнозирует динамику роста цен и сравнивает ее с целевыми показателями, которых желательно достичь. При этом ценовая стабильность не означает нулевую инфляцию, речь идет о наличии предсказуемо низкого темпа роста цен, который колеблется в узком коридоре. Разница между прогнозом и целью указывает, насколько регулятор должен скорректировать свою денежно-кредитную политику. В результате устанавливается плановый таргет по инфляции. В дальнейшем все действия монетарных властей по регулированию процентных ставок направлены на то, чтобы достичь этого показателя. При переходе к режиму таргетирования инфляции центральные банки устанавливают цель по инфляции с учетом структурных и институциональных особенностей экономики. В развитых странах инфляция, инфляционные ожидания, уровень процентных ставок в экономике обычно несколько ниже, чем в странах с формирующимися рынками. Поэтому развитые страны выбирают целевой уровень инфляции от 2 до 2,5%, а страны с формирующимися рынками, как правило, от 2,5 до 5%. Снижение инфляции с высокого уровня до целевого значения может занимать несколько лет, поэтому некоторые центральные банки на начальном этапе устанавливают промежуточные ежегодные ориентиры по уровню инфляции. (Рис. 3) [7], [9]  Глава 2. Таргетирование инфляции: Российская модель.2.1 Денежно-кредитная политика Банка России.Проведение оптимальной денежно-кредитной политики – это неотъемлемая обязанность центрального банка любой страны в современном мире, и Россия здесь не исключение. Через инструменты денежно-кредитного регулирования центральный банк воздействует на текущее состояние экономики, формирует условия для дальнейшего экономического развития. Правильно подобранная политика центрального банка способствует общему стабильному экономическому росту, снижению уровня безработицы, снижению инфляции, укреплению национальной валюты. В то же время ошибки при проведении денежнокредитной политики могут стать причиной экономических и финансовых кризисов. Поэтому для центрального банка очень важно грамотное определение целей и инструментов денежнокредитной политики. В современной экономической теории и практике механизм, через который денежно-кредитная политика воздействует на экономику и инфляцию, называют трансмиссионным механизмом и выделяют в его составе различные каналы (см. Приложение 1 «Схема трансмиссионного механизма денежно-кредитной политики»). В российской экономике ключевым каналом является процентный, значимыми являются также канал инфляционных ожиданий, кредитный и валютный каналы. Другие каналы трансмиссионного механизма, выделяемые в экономической литературе (балансовый канал, канал благосостояния, канал принятия риска, канал денежных потоков), также играют определенную роль в функционировании трансмиссионного механизма, но менее значимы. [4] Кроме того, на инфляцию и функционирование трансмиссионного механизма денежно-кредитной политики воздействует ряд немонетарных факторов, то есть факторов, на которые центральный банк не оказывает непосредственного влияния. К их числу относятся структурные и институциональные особенности экономики, технологические и природные процессы, в том числе эпидемии и изменения климатических условий, влияющие на спрос и предложение на отдельных сегментах товарного рынка. [2] Цель Банка России – стабильно низкая инфляция. Все экономические агенты предпочетают предсказуемую денежно-кредитную политику. Людям нравится когда цены на товары и услуги растут медленно и предсказуемо, они могут быть уверены, что их деньги не обесценятся, можно планировать на что потратить деньги и принимать важные финансовые решения, например о покупке квартиры или машины. Когда уровень инфляции понятен на несколько лет вперед, компании могут строить долгосрочные планы. Стабильно низкая инфляция повышает определённость и для банков, это приводит к тому, что они более охотно выдают кредиты.[3] Поэтому Банк России стремится удерживать инфляцию вблизи уровня 4% в год, это достаточно низко, чтобы наши доходы и сбережения не обесценились и в то же время позволяет экономить и развиваться. Постоянное снижение цен тоже опасно, когда цены снижаются, люди не спешат делать покупки, зачем покупать сейчас, если завтра всё подешевеет. В результате спрос падает, производители несут убытки, сокращают сотрудников, доходы людей снижаются, растёт безработица, всё это приводит к затяжному спаду в экономике. Именно поэтому важно, чтобы цены не снижались, а немного росли. Но этот рост должен быть предсказуемым. Банк России влияет на инфляцию с помощью ключевой ставки, грубо говоря делает деньги дороже или дешевле. Если поднять ключевую ставку, вслед за ней повышаются ставки по кредитам и депозитам в банках. Люди и компании в такой ситуации менее охотно берут кредиты, а значит меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют нас больше сберегать, в результате снижается спрос на товары и услуги и как следствие рост цен замедляется. И наоборот, при снижении ключевой ставки снижаются проценты по кредитам и вкладам, лиди и компании больше занимают, больше тратят и инвестируют, меньше сберегают, спрос растет, растут и цены – инфляция ускоряется. [1] Как же определить, какой уровень ключевой ставки удержит инфляцию у цели? Для этого нужно понимать не только что происходит в экономике сейчас, но и сделать прогноз на будующие периоды. Ведь изменение ключевой ставки влияет на экономику не мгновенно, а в течении некоторого времени. Чем точнее прогноз, тем эффективнее будут решения. Чтобы предложить оптимальные решения специалисты Банка России анализируют большой объём информации: данные Росстата по ценам на основные товары и услуги; финансовые условия, т.е. то на сколько для людей и бизнеса доступны кредиты, привлекательны депозиты и другие финансовые инструменты; как меняется инвестиционная активность, доходы и расходы семей по всей стране. Если есть риск, что инфляция может существенно отклониться от цели, Банк России регулирует ситуацию с помощью ключевой ставки. Нужно ли менять ключевую ставку решает совет директоров Банка России. Заседание директоров происходит 8 раз в год (по 2 раза в каждом квартале). После заседания, когда новая ставка уже озвучена, Банк России подробно разъясняет причины своего решения и то, как оно позволит сформировать экономические условия, в которых наши сбережения и доходы будут сохранены, а экономика и бизнес смогут активно развиваться. 2.2 Анализ результатов проводимого Банком России монетарного режима инфляционного таргетирования.Центральный Банк России официально перешел к режиму таргетирования инфляции в конце 2014 года. Таргет по инфляции был установлен на уровне 4%. Регулятор объявил, что намерен выйти на этот показатель к концу 2017 года, при том что в новейшей истории России годовой показатель инфляции ни разу не опускался ниже 6%. Центральный Банк и раньше публиковал прогнозные значения инфляции, но выйти на эти показатели практически никогда не удавалось, так как в приоритете у монетарных властей был контроль курса бивалютной корзины, а не показатели роста цен. Целевой уровень инфляции 4% выбран Банком России с учетом особенностей ценообразования и структуры российской экономики. Это несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, укрепившимся доверием к монетарным властям и низкими инфляционными ожиданиями. Поэтому при общем уровне инфляции существенно ниже 4% возникает риск продолжительного снижения цен, то есть дефляции, на рынках различных групп товаров. Дефляция, охватывающая широкий круг товаров, может повлечь за собой не менее негативные последствия, чем высокая инфляция. Поэтому, в ожидании снижения цен потребители будут склонны откладывать потребление на будущее. Поэтому для того чтобы процесс выравнивания относительных цен не приводил к дефляционным явлениям, целевой показатель прироста общего индекса потребительских цен в России должен устанавливаться с некоторым «запасом». [6] Переход к политике повышения ставок Центральный Банк начал еще в середине 2014 года. В результате чего ключевая ставка выросла с 5.5% в марте 2014 года до 9.5% в ноябре 2014 года. Но завершать смену монетарного режима Центральному Банку пришлось в совсем жестких условиях: в результате кризиса, который случился в конце 2014 года, цены на нефть упали со $110 до $55 за баррель, а рубль подешевел вдвое. Регулятор принял радикальное решение повысить ключевую ставку до 17%, чтобы приостановить дальнейшую девальвацию рубля и неконтролируемый рост инфляции. По итогам 2014 года уровень инфляции в стране составил 11.4%. [14] Переход к жесткой денежно-кредитной политике, путем резкого повышения ключевой ставки до 17%, всё же дал свои результаты. В 2016 году инфляция составила уже 5.4%, а по итогам 2017 года 2.5%. Это позволило Центральному Банку в 2017 году снова перейти к циклу снижения ставок. Осторожное смягчение денежно-кредитной политики в последующем позволило добиться достижения цели по инфляции 4%. За пятилетний период с 2016 по 2020 год включительно индекс потребительских цен вырос примерно на 22% — в пересчете на год это дает ровно 4% годовой инфляции. Инфляция за последний 5-летний период колебалась от 2,5% до нынешних 5,7%. Конечно Банк России стремился снизить волатильность, снизить диапазон колебаний инфляции и добиваться того, чтобы она была как можно ближе к цели на всем интервале. Нет в мире ни одной страны, где инфляция была бы абсолютно стабильной. Инфляционные процессы по своей природе цикличны, и ускорение инфляции сменяется ее замедлением и процесс этот бесконечен. Для денежно-кредитных властей очень важно понимать причины отклонения инфляции от цели. Если инфляция отклоняется, или существует прогноз, что она в будущем может отклониться от цели, в силу каких-то разовых факторов, которые носят краткосрочный характер, то в этом случае можно и не вносить никаких корректировок в денежно-кредитную политику. Но начинают действовать какие-то устойчивые факторы, которые устойчиво отклоняют инфляцию от цели, причем действуют именно постоянные, неволатильные компоненты инфляции, то вот в этом случае чаще всего требуется корректировка денежно-кредитной политики. Основной инструмент, который использует Банк России для контроля над инфляцией — это ключевая ставка. Ключевая ставка фактически задает стоимость коротких денег в экономике. Но вслед за ее изменением меняются и ставки на более длительных интервалах. Изменение ставок оказывает влияние на совокупный спрос в экономике. Во-первых, через кредит: низкие реальные ставки стимулируют кредитную активность, и это соответственно ведет к увеличению спроса. Высокие ставки действуют в обратном направлении. Во-вторых, уровень ставки влияет на норму сбережений домохозяйств. Если реальные ставки высокие, то домохозяйства склонны больше сберегать и меньше тратить — соответственно в этом случае на спрос оказывается понижающее, или охлаждающее, давление. Если же реальные ставки низкие, о это стимулирует людей больше тратить, и это поддерживает спрос в экономике. Наконец, снижение ставок может увеличивать реальные располагаемые доходы — при низких ставках меньше платежи на обслуживание долга и соответственно больше денег остается на руках, и вы опять можете больше тратить — то есть это фактор, который опять поддерживает спрос. Таким образом, денежно-кредитная политика — это управление совокупным спросом в экономике, и, через это управление осуществляется достижение цели по инфляци. Необходимо отпетить, что Банк России так же заинтересован в том, чтобы экономика находилась на уровне своего потенциала, чтобы не возникало сильных отклонений ни вниз, ни вверх от этого потенциального уровня. Лучший способ определить, в каком состоянии находится экономика, это посмотреть на уровень инфляции. Если инфляция начинает устойчиво превышать цель, значит скорее всего экономика находится в состоянии перегрева, и ситуация длительного перегрева, она очень опасна, так как можно потерять контроль над инфляцией, и исторически такие моменты всегда заканчивались глубоким кризисом. Инфляция съедает ваши доходы, спрос падает, экономика проваливается, случается кризис. Поэтому задача денежно-кредитных властей не допустить вот таких ситуаций перегрева. Не менее печальная ситуация — когда экономика сильно отклоняется вниз от своего потенциального уровня. Это означает, что не задействованы значительные ресурсы в этих условиях, как правило существенно вырастает безработица, и от монетарных властей требуется стимулирование спроса, снижение ставки, чтобы вернуть экономику к своему потенциальному уровню. Выражаясь образно, инфляция — это такой универсальный термометр, который позволяет достаточно точно диагностировать в каком состоянии находится экономика. В теории денежно-кредитной политики есть такое понятие, как нейтральная ставка. Под нейтральной ставкой понимается такой уровень ставки, при котором экономика находится в состоянии полной занятости, а инфляция стабильно поддерживается на цели. Такая денежно-кредитная политика при нейтральной ставке называется нейтральной, и нейтральная денежно-кредитная политика не оказывает ни стимулирующего, ни охлаждающего влияния на экономику. Если ключевая ставка в реальном выражении находится выше нейтрального уровня, то это уже сдерживающая денежно-кредитная политика. Такая политика требуется, когда экономика отклоняется вверх от своего потенциального уровня, либо возникают риски такого отклонения. Противоположная ситуация, когда ключевая ставка в реальном выражении находится ниже нейтрального уровня — это мягкая денежно-кредитная политика, которая оказывает стимулирующее влияние на экономику. Такая политика проводится в ситуации, когда экономика отклоняется вниз от своего потенциала. Как мягкая, так и сдерживающая денежно-кредитная политика не может быть постоянной: как только происходит возвращение экономики на свою потенциальную траекторию, требуется возвращение денежно-кредитной политики к нейтральному состоянию, иначе может произойти достаточно существенное отклонение инфляции от цели. Такая политика называется контрциклической, и смысл такой политики показан на рисунке 4 Рис.4  Сейчас Банк России оценивает уровень нейтральной ставки в диапазоне от 5% до 6% годовых в номинальном выражении. В реальном выражении это один-два процента с учетом нашего таргета по инфляции четыре 4% (5%-4%=1%; 6%-4%=2%). В 2019 наблюдалось влияние на инфляцию институциональных факторов, которые оказывают влияние за счет изменения уровня издержек для бизнеса. Так, повышение НДС в 2019 году внесло определенный вклад в рост инфляции. Сюда же можно отнести и другие составляющие фискальной политики, например реализацию национальных проектов (см. Приложение 3). Результаты уровня инфляции, представленные в Приложении 3 и динамика ключевой ставки, представленная в Приложении 4, позволяют сделать вывод, что в 2017 году Банку России удалось достигнуть запланированной цели инфляции и удерживать ее до 2020 года. Кроме того в этот же период происходило планомерное снижение ключевой ставки, то есть Центральный Банк России на протяжении этого времени оказывал активное стимулирующее влияние. Год назад экономика испытала глубокий спад. В период локдауна, который начался ровно год назад, спрос в экономике очень сильно провалился, произошло серьезное отклонение выпуска от потенциального уровня, и это естественно создало в экономике достаточно сильные дезинфляционные риски экономики. Требовалась поддержка, и Банк России своими действиями эту поддержку начал достаточно активно оказывать — ключевая ставка была снижена до 4,25%, и это действительно поддержало спрос в экономике. Если сравнивать прошлогодний кризис с предыдущими кризисными эпизодами, то он имел несколько очень существенных отличий, и вот одно из самых важных отличий заключается в том, что в этот раз не произошло кредитного сжатия. Вот все предыдущие кризисные эпизоды, которые происходили в 2015 году, в 2008 и 2009 годах— всегда происходило сокращение общего объема кредита в экономике, и это усиливало величину спада. В этот раз, благодаря мягкой денежно-кредитной политике, позитивные тренды, положительный рост кредита — он сохранился, и это и был главный механизм поддержки экономики со стороны денежно-кредитной политики. Восстановление экономики, после этого глубокого провала год назад, началось достаточно быстро — уже в третьем квартале мы видели резкий отскок. Здесь роль сыграла не только мягкая денежно-кредитная политика — в общем-то по бюджетному каналу Правительство тоже осуществило достаточно серьезную поддержку спроса, поэтому в третьем квартале рост был сильный. В четвертом квартале мы столкнулись с новыми рисками — именно в четвертом квартале началась вторая волна пандемии, и возникли серьезные опасения, что это может привести к повторению весенней истории: что вновь провалится спрос, вновь вниз уйдут многие макропоказатели, но на самом деле этого не произошло. Конечно, роль сыграло то, что Правительство в этот период не вводила новый локдаун, но вот тот импульс восстановительный, который был в третьем квартале, конечно, оказался очень сильным и он получил развитие и в конце года.Таким образом восстановление экономики продолжалось вот всю вторую половину прошлого года, и, судя по предварительным данным за первые месяцы этого года, этот рост продолжается. Сейчас мы находимся ниже потенциальных возможностей экономики, но в последние месяцы и здесь наблюдается достаточно быстрое закрытие разрыва, и вот наступает ситуация, когда экономика, отдельные сектора возвращаются к своему потенциальному уровню, что уже требует корректировок денежно-кредитной политики. В конце 2020 года на инфляцию так же оказали воздействие накопленные немонетарные факторы. К немонетарным факторам относятся те, на которые Центральный банк в среднесрочном периоде повлиять не может. Например, это внешнеэкономические факторы – для России из этой группы можно выделить цены на нефть (риск падения которых реализовался в марте 2020 года) и санкции, а также изменение курса рубля по тем или другим причинам. Пандемия коронавируса и последующее снижение как агрегированного спроса, так и предложения также относится к внешним для России факторам. В результате за 2020 год инфляция составила 4,9%, и впервые с 2017 года превысила установленный таргет 4%. Темп роста потребительских цен в I квартале складывается выше прогноза Банка России [12]. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска. [14] На это оперативно отреагировал совет директоров Банка России, который уже на заседании 19 марта 2021 года принял решение повысить ключевую ставку впервые с декабря 2018 года на 25 базисных пунктов, до 4,50% годовых. А на следующем заседании, которое состоялось 23 апреля, совет директоров Банка России принял решение повысить ключевую ставку ещё на 50 базисных пунктов с 4,5% до 5%. Председатель Центрального Банка, Эльвира Набиуллина сообщила, что Центральный Банк впервые дает прогноз по траектории средней ключевой ставки (Приложение 2). В этом году она может вырасти до 5,4%. В следующем году 5,3-6,3%, в 2023-м 5-6% годовых. С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели 4% по прогнозу Банка России только к концу первого полугодия 2022 года и будет находиться на этом уровне в дальнейшем [14]. Заключение.В результате проведенного анализа результатов инфляционного таргетирования в России можно сделать окончательный вывод, что Банку России действительно удалось стабилизировать инфляцию и удерживать ее с 2017 года в пределах установленного таргета в 4%. Поэтому проводимую Банком России политику инфляционного таргетирования можно с уверенностью признать успешной, несмотря на некоторые отклонения в конце 2020 и начале 2021 года. Мягкая денежно-кредитная политика в полной мере выполнила свою контрциклическую роль, поддержав экономику в острый момент кризиса. Сейчас быстрое восстановление спроса формирует устойчивое инфляционное давление, которое усиливается ограничениями со стороны предложения. Инфляционные ожидания населения и бизнеса значимо возросли. Они находятся на повышенном уровне больше полугода. Высокие инфляционные ожидания транслируются в динамику инфляции, причем все в большей мере в ее устойчивую составляющую. Инфляция начала ускоряться и по итогу за 2020 составила 4,9%. Таким образом уровень инфляции вышел за пределы установленного таргета и достиг уже значения 5,67% в феврале, а в марте 2021 года 5,79%. Поэтому вовремя начатая Центральным Банком России нормализация денежно-кредитной политики, в марте с повышения ключевой процентной ставки на 0,25% до 4,5%, и в апреле ешё на 0,5% до 5%, скорее всего продолжится. На последнем заседании совета директоров Банка России 23 апреля 2021 был пересмотрен прогноз по инфляции на конец этого года. Она составит 4,7–5,2%, что на 1 процентный пункт — выше, чем ожидалось в феврале. Решение ускорить возвращение к нейтральной ставке позволит вернуть годовую инфляцию к 4% только к середине 2022 года, так как лаги влияния денежно-кредитной политики на экономику — это три-шесть кварталов, и те решения, которые будут приниматься во втором квартале 2021 года и далее — это во многом уже прицел на 2022 год. Некоторое снижение эффективности денежно-кредитной политики в России, которое мы наблюдаем с конца 2020 года обусловлено ещё и немонетарной природой инфляции, которая связана с геополитическими и санкционными рисками, напряженностью российско-американских отношений, введением санкций на первичный российский госдолг и угрозу введения новых санкций против России. Несмотря на большое влияние немонетарной составляющей на рост инфляции, имеющий место в последнее время в России, политика плавного, постепенного повышения ключевой процентной ставки остаётся предпочтительной, потому что такой шаг по нормализации денежно-кредитной политики даст время экономическим агентам приспособиться к изменениям, а Центральному Банку России приблизить реальную ставку, которая сейчас отрицательная и составляет – 1,29% (по данным за март: ключевая ставка 4,5% минус уровень инфляции 5,79%) к запланированным положительным значениям в 1-2 % В заключении я хочу отметить ещё один позитивный момент, который произошел в денжно-кредитной политике - после заседания совета директоров Банка России 23 апреля 2021г, Банк России впервые опубликовал интервалы средней ключевой ставки за календарный год на прогнозном горизонте. (Приложение 2). По базовому прогнозу, за этот год в целом средняя ключевая ставка составит 4,8–5,4% годовых, в следующем году 5,3–6,3%, в 2023 году 5–6% годовых, что соответствует диапазону долгосрочной нейтральной ключевой ставки.[13] Важность этого момента заключается в том, что публикация траектории ставки повышает открытость денежно-кредитной политики, проводимой Банком России, что в конечном счете будет транслироваться в рост её эффективности. Понимание и доверие к принимаемым Ценральным Банком мерам имеет большое значение для повышения их действенности. Поэтому оперативное и полное раскрытие информации о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития помогает сформировать предсказуемую экономическую среду для всех участников экономических отношений. Список литературы.Гребенкина А.М., Дробышевский С. М., Макеева Н.В., Синельникова-Мурылева Е. В., Трунин П.В. Оптимальная инфляция в России: теория и практика //Экономическая политика. – 2020. – Т. 15. – №. 4 Дробышевский С. М. и др. Влияние ставок процента на экономический рост //Деньги и кредит. – 2016. – №. 9. – С. 29-40. Дробышевский С. М. и др. Анализ информационной политики Банка России //Вопросы экономики. – 2017. – №.10. – С. 88-110. Дробышевский С. М., Трунин П. В., Киюцевская А. М. Возможности процентной политики центральных банков //Экономическая политика. – 2018. – Т. 13. – №. 4. Дробышевский С. М., Макеева Н.В., Синельникова-Мурылева Е. В., Трунин П.В. Оценка потерь благосостояния из-за инфляции: случай России //Вопросы экономики. – 2019. – №. 9. – С. 55-69. Киюцевская А. М., Трунин П. В. Курсовая политика в рамках инфляционного таргетирования: мировая практика и действия Банка России //Деньги и кредит. – 2017. – №. 5. – С. 32-39. Моисеев С. Инфляционное таргетирование: международный опыт и российские перспективы// Вопросы экономики – 2015 - №9 С.88-105 Трунин П. В., Божечкова А. В., Киюцевская А. М. О чем говорит мировой опыт инфляционного таргетирования //Деньги и кредит. – 2015. – №. 4. – С. 61-67. Умалатова Л.М. Последствия политики инфляционного таргетирования в развивающихся странах-экспортерах природных ресурсов// Научно-технический журнал «Теория. Практика. Инновации» - №4 - 2016 С.88-107. Агентство экономической информации ПРАЙМ [Электронный ресурс] URL: https://1prime.ru/ Мировые экономические индикаторы [Электронный ресурс] URL: https://tradingeconomics.com Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 [Электронный ресурс] http://www.cbr.ru/about_br/publ/ondkp/ Официальный сайт Центрального Банка России [Электронный ресурс] URL: http://www.cbr.ru Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/. Приложения.Приложение 1 Источник: Официальный сайт Центрального Банка России [Электронный ресурс] URL: http://www.cbr.ru (Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов.) Приложение 2 Источник: Официальный сайт Центрального Банка России [Электронный ресурс] URL: http://www.cbr.ru (Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов.) Приложение 3 Источник: Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/. Приложение 4Динамика изменения ключевой ставки Банка России  Источник: Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/. |