Технологические этапы экономического анализа

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

На 1м этапе происходит изучение места продукта, компании на рынке, конкурентов, особенностей нац экономики, связи между результативными и факторными показателями. f(x) - результативно- оценочный показатель компании, где x1,….,xn – факторы виды связи между факторами и результатом: функциональная и вероятностная. Функциональная(детерминированная) - при изм. фактора определенно произойдет точное изменение результата. Вероятностная (стохастическая) – неопределенная, требует применение применения корреляционного регрессионного анализа. Функциональная подразделяется на :

На 2м этапе происходит измерение изменения результативного показателя под влиянием изм. фактора через систему математических( аналитических) формул. Существует 2 концепции ответа на вопрос «почему?» происходит изменение результата.

Этап обобщения:

Свободная рыночная экономика, организация и управлениеею невозможны без использования маркетинговых принципов, без разработки тщательно обоснованной программы маркетинга. Смысл основных принципов маркетинга как системы управления торгово-производственной деятельностью сводится к следующему:

Сформулированные выше принципы кладутся в основу маркетинговых программ, представляющих собой систему взаимосвязанных мероприятий на тот или иной период времени (краткосрочные, среднесрочные и долгосрочные). Как разработка самих маркетинговых программ, так и их реализация органично связаны с соответствующими аналитическими расчетами. Разработка маркетинговых программ и контроль за их выполнением невозможны без:

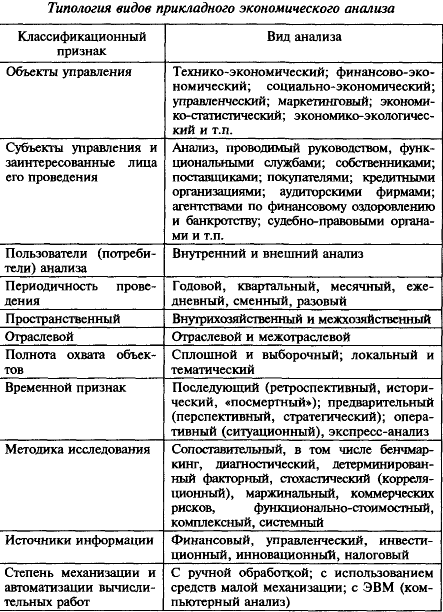

Экономический анализ является, следовательно, одним из важных слагаемых научно обоснованного планирования, регулирования и управления. При этом следует подчеркнуть, что переход к рыночным отношениям не умаляет, а, наоборот, возвышает каждую из перечисленных составляющих. 3.Системный и комплексный подходы к анализу и поиску неиспользованный возможностей. В экономически развитых странах ни один инвестиционный проект не обходится без глубокого экономического анализа, для чего разработаны комплексные системы оценки эффективности деятельности организации. В комплексные системы включаются такие показатели, как коэффициенты финансовой устойчивости, рентабельности, платежеспособности. В результате многочисленных исследований деятельности успешных и убыточных компаний разработаны оптимальные значения ряда коэффициентов, дающие возможность оценить динамику развития экономики организации и перспективы ее роста. Для того чтобы экономический анализ имел практическое применение, он должен быть, с одной стороны, комплексным, т.е. охватывать все стороны экономического процесса и выявлять всесторонние причинные зависимости, влияющие на деятельность организации. С другой стороны, анализ должен обеспечить системный подход, когда каждый изучаемый объект рассматривается как сложная постоянно изменяющаяся система, находящаяся под воздействием ряда факторов внешней и внутренней среды. В целом, системный и комплексный подход идут рука об руку в системном анализе. Так изначально любая проблема раскладывается на причины, причины складываются в какую-либо систему и в последствие они рассматриваются в комплексе для получения единого вывода по их результатам. 4.Виды экономического анализа и их роль в управлении организацией. В аналитической практике используются разнообразные виды экономического анализа в зависимости от сроков проведения, объектов и субъектов, содержания аналитических программ и других признаков. В таблице представлены виды анализа в соответсвие с их классификационным признаком.  Отличительными признаками каждого вида анализа являются: его целевая направленность и задачи; объекты исследования и источники информации; методика проведения. Например, задачи оперативного анализа состоят в отслеживании величины отклонений от нормального хода деятельности; быстром выявлении их причин; оценке сложившейся ситуации; подготовке вариантов управленческих. Он ориентирован на оценку выполнения часовых, сменных и суточных заданий и проводится по ограниченному и периодически пересматриваемому кругу показателей и параметров. В качестве источников информации используются: первичный и статистический учет; оперативный учет и др. Прогнозный (стратегический) анализ Аналитико-прогностическое сопровождение занимают ведущее место в механизме стратегического управления. Эта работа проводится по таким направлениям: маркетинговые исследования; анализ ситуации в фирме; анализ (сканирование) внешней среды. Маркетинговые исследования включают изучение: тенденций в развитии спроса и формировании новых потребностей у покупателей; конкурентных позиций фирмы и др. Анализ ситуации в фирме связан с выявлением проблем и возможностей использования внутренних ресурсов; с исследованием проблемных областей для дальнейших управленческих действий и разработок. Сканирование внешней среды предусматривает: экономическое сканирование; техническое сканирование ; политическое сканирование. Как видно, целевая направленность и задачи прогнозного анализа, многоплановость объектов его исследования весьма сложны. Они связаны скорее с качественными аспектами, нежели с количественными. Ретроспективный анализ. Целью данного вида анализа является выявление причин результатов деятельности фирмы и формирование на их основе логических выводов. Некоторые ученный выделяют дополнительны е виды анализа: сопоставительный анализ, функционально-стоимостный, маржинального анализа, анализ коммерческих рисков и др., однако в ряд основных они не входят. Целью экана в целом является обеспечение обоснования управленческих решений. 5. Система показателей в анализе и оценке деятельности хоз.суб. «Аналитический» показатель. Показатель- это индикатор, характериз. состояние или динамику развития изучаемого экономич.процесса.В том случаем,если проводится не только анализ хоз.деят. отдельного субъекта,но и комплексный эк. анализ хозяйств-финанс деят. предприятия в целом, применяется система(комплекса) взаимосвязанных и взаимообусловленных показат. Выбор и обоснование системы показ. для экана являются важными методологическими вопросами в теории анализа. По содержанию показатели делятся на количественные(отраж. количеств. характер. объекта исследов.,пример, численнось работн.,объём произв.прод.) и качественные (существенные особенности и свойства объект.пр.:производительность труда,фондоотача). По степени синтеза пок. делятся на : Обобщающие (для обобщ.,целостной характер. сложных для анализа объектов,пр.:для производит. труда-среднегодов.,среднедневная,часовая выработка одним работн.) , частные (отдельные стороны анализир.объекта,пр.:затраты рабочего времени на производство прод.отдельн.вида), вспомогательные (для более детального анализа исслед.объекта.пр.:для производит труда – кол-во затраченного времени на един. выполнен.работ) По способу формирования делятся на нормативные (нормы расхода сырья,топлива,материалов),плановые(данные различных видов планов),учётные (данные бухгалт.,управленч.,статистич. и другой отчётности),аналитические (рассчитываются в ходе проведения анализа). При исследовании причинно-следствен. связей показат. делятся на факторные (выступают в качестве причин изменения величины результативн.), результативные (выступают в качестве объекта исследов.,пр.-прибыль-рез.,обём реализ. прод.,её структура,себестоим-факторн.) Аналитические показатели подразд. на абсолютные и относительные.Абсолютные показат. могут быть натуральными,условно-натуральными(условные метры ткани в текст.промышл.) либо стоимостные. Относительные показат. отражают соотношение каких-л. двух абсолютных показат. и выраж в % или в виде коэффиц. 6. Классификация факторов для проведения экономического анализа Для системного подхода необходима комплексная оценка разноплановых факторов,целевой подход к их изучению. Знание факторов произ.,умение определять их влияние на показатели эффективн. позволяют воздейств. на уровень показат. посредством управления фактор.,создать механизм поиска резервов. Факторы – это элементы,причины,воздействующие на определённый показат. или на ряд показат. хозяйств-финанс. деятельности коммерческой организации. Факторы в экане классифицир. по 1) по воздействию на результаты хоз. деят. делятся на внутренние (зависят от деятельности конкретного предприят. В свою очередь делятся на основные (определяют результаты работы :средства труда,предметы труда,труд) и неосновные (определ.работу предприят.,но не связаны непосредственно с сущностью рассматрив. показат.:структурные сдвиги в составе прод.,нарушения в хоз. и технологич. дисциплине) и внешние(те, которые не зависят от деят. конкртеного предприят,но количественно определ. уровень использов. производств. и финансов. результат. предпр.: природные.социальные и внешнеэкономические условия,конъюктура рынка),общие(действуют во всех отраслях экономики) и специфические(проявл. в условиях отдельной отрасли эконом. или предприятия) , постоянные (оказывают влияние на исследуемые показат. беспрерывно на протяж. всего времени) и переменные(периодически: освоение новой техники,новых видов товаров, новой технологии) ,экстенсивые(связаны с количественным приростом результативн. показателя:увеличение кол-ва и времени использов. ресурсов, устранение непроизводит. использов. ресурсов) и интенсивные (характер. степень усилия, напряженности труда и повышение производит. труда, увеличение фондоотдачи) Интенсивные факторы теснейшим образ. связаны с инновационной активностью предприятия, лояльностью его персонала и клиентов. 2) по измерению влиния фактороы на результативный показат. : количественные (выраж. количеств. определнность процессов, явлений : кол-во оборудования,сырья,числ. работн.), качественные(опред. внутренние качества,признаки и особенности объектов : производит.труда, качество прод.), сложные (сост. из нескольких элементов,на которые их можно разложить в процессе анализа : производит. труда. фондоотдача, материалоотдача),простые (не раскладываются на составные части : численность рабочих в отчётном периоде, кол-во использов. сырья и материалов), прямые (оказы. непосредств. влияние на результативн. показат.,это факторы первого уровня), косвенные( влияют на результативн. пок. опосредованно, через факторы более высокого уровня). Измеримые факторы (поддаются количественной оценке,т.е. их воздействие на результативн. показат. можно измерить), неизмеримые ( не поддаются непосредственному измерению, хотя их влияние на результативн. показат. часто явл. очевидным: обеспеченность работников жильём,условия труда, психологич. климат в коллективе). |