Технологические этапы экономического анализа

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

f(x)= x1 *x2*x3*x4Результативный показатель (f(x)) – основной оценочный показатель, который показывает, ради чего мы проводим свою деятельность, х1,х2,х3,х4 – это те факторы ,которые могли бы оказать влияние на данный результативный фактор.Аддитивную взаимосвязь можно представить как математическое уравнение, отражающее тот случай, когда результативный показатель — это алгебраическая сумма нескольких факторных признаков. Моделирование аддитивных факторных систем производится за счет расчленения одного или нескольких факторных показателей на составные элементы. Мультипликативная взаимосвязь отражает прямую пропорциональную зависимость исследуемого обобщающего показателя от факторов. Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Кратная зависимость результативного показателя от факторов математически отражается как частное от их деления: У = xi : х2 Комбинированная (смешанная) взаимосвязь результативного и факторных показателей представляет собой сочетание в различных комбинациях аддитивной, мультипликативной и кратной зависимостей. 11.CVP-анализ: графическая форма представления. TR прибыль TC VC убыток FC (где пунктир-точка безупыточности,критический объем) Маржа=Прибыль- Переменные затраты 12.Назвать и ранжировать факторы, влияющие на точку безубыточности (порог рентабельности) по приоритетности при принятии управленческих решений. 1) затраты постоянные (самое безопасное) 2)доля или структура 3)затраты переменные 4)цена (самое опасное) 9. Методы разделения затрат на постоянные и переменные. Поскольку в реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными, в большинстве случаев затраты организации разделяют на условно-переменные и условно-постоянные. В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу: методы корреляции, наименьших квадратов, высшей и низшей точек; последний на практике является наиболее приемлемым. Метод корреляции. При использовании этого метода берутся все данные за исследуемый период и все точки наносятся на график, тем самым заполняется корреляционное поле. Затем визуально проводится линия совокупных затрат, которая пересекаясь с осью ординат, показывает величину постоянных расходов в общей сумме затрат. Метод наименьших квадратов. Согласно этому методу прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Функция вида У= а + bХ – отражает связь между зависимой и независимой переменными и представляет собой уравнение регрессии. У – это зависимая переменная (общая сумма затрат);

b – переменные затраты на единицу продукции; Х – независимая переменная (объем производства). Метод высшей и низшей точек, или метод «мини — макси». Этот метод основан на наблюдении величины затрат при максимальном и минимальном объемах производственной деятельности. Переменные затраты на единицу продукции определяются как частное от деления разности затрат в высшей и низшей точках на разность в объемах производства в тех же точках. Его цель состоит в том, чтобы спрогнозировать поведение издержек при изменении деловой активности предприятия. 10. Горизонтальный анализ финансовых результатов деятельности компании. Горизонтальный анализ (временной или динамический) – сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем. С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В ходе горизонтального анализа прежде всего должны быть получены ответы на следующие вопросы:

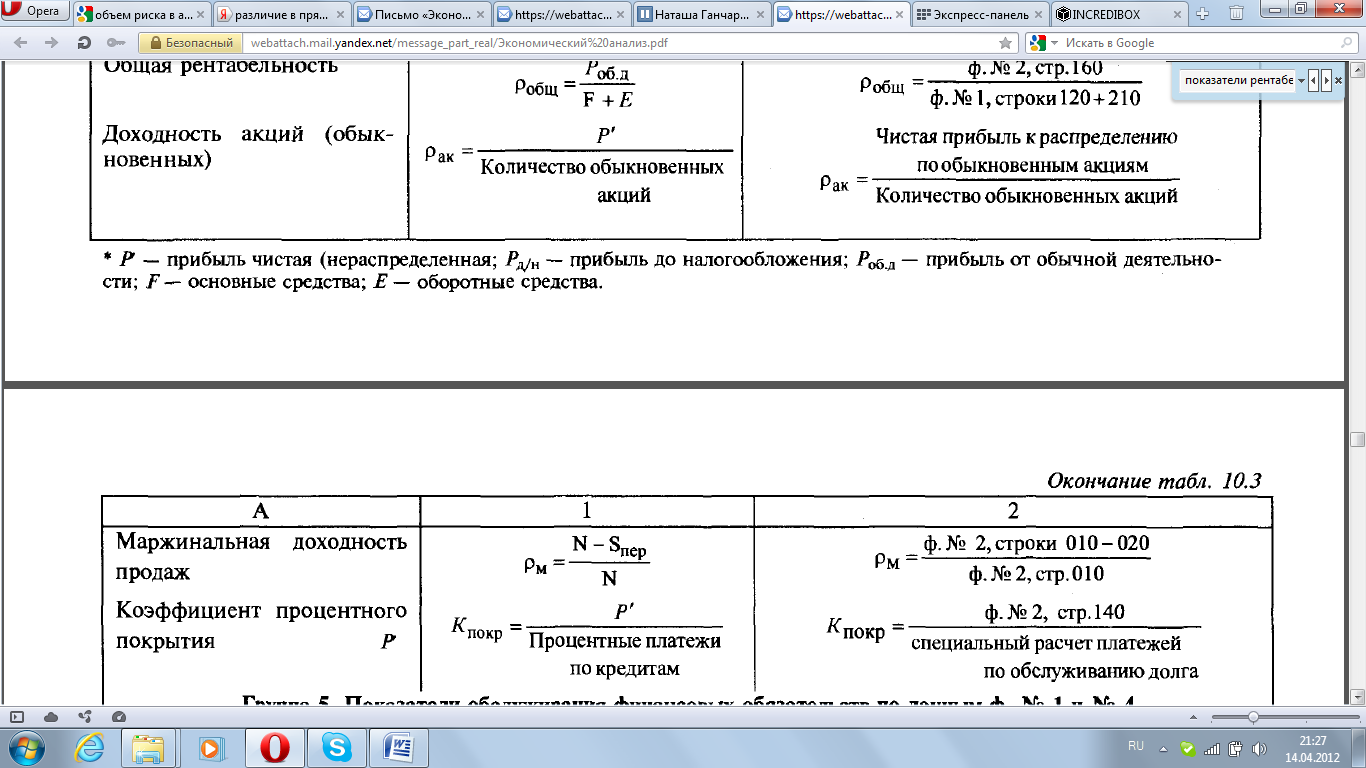

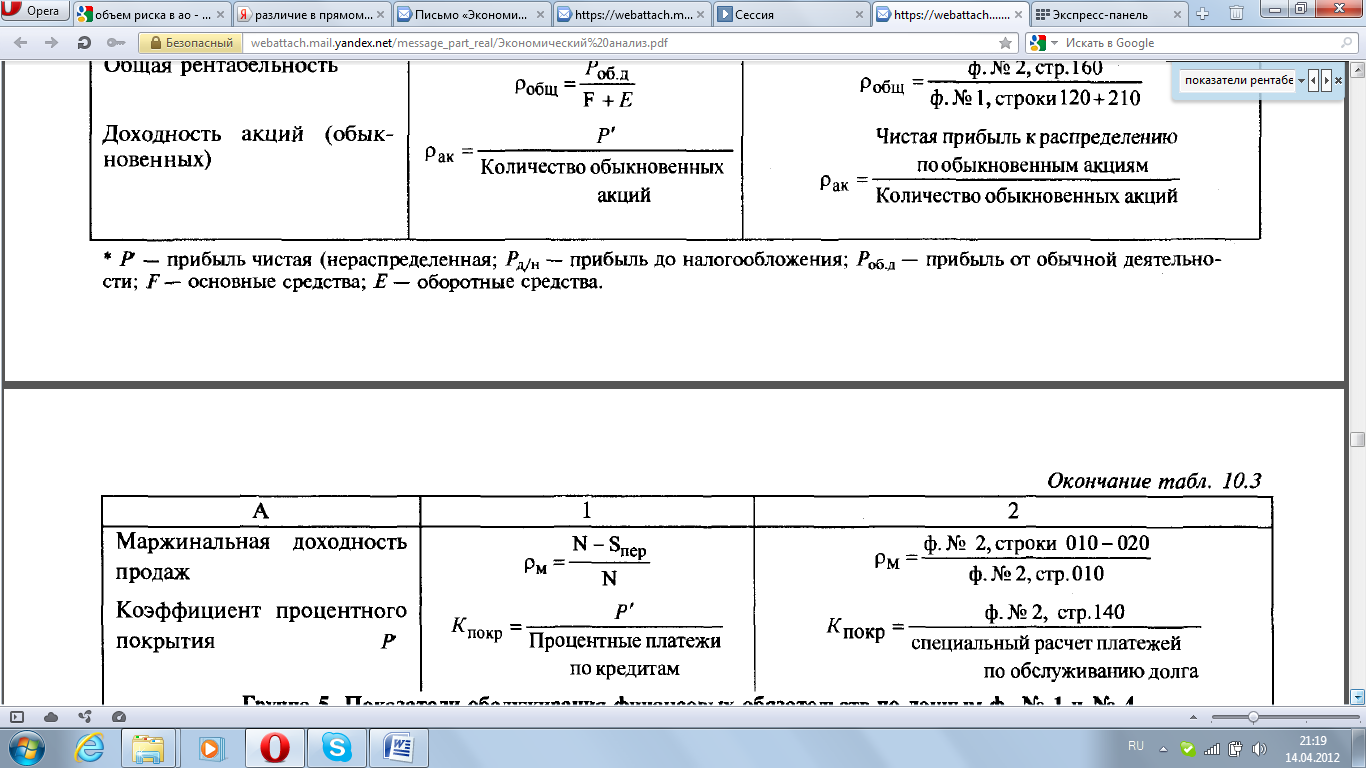

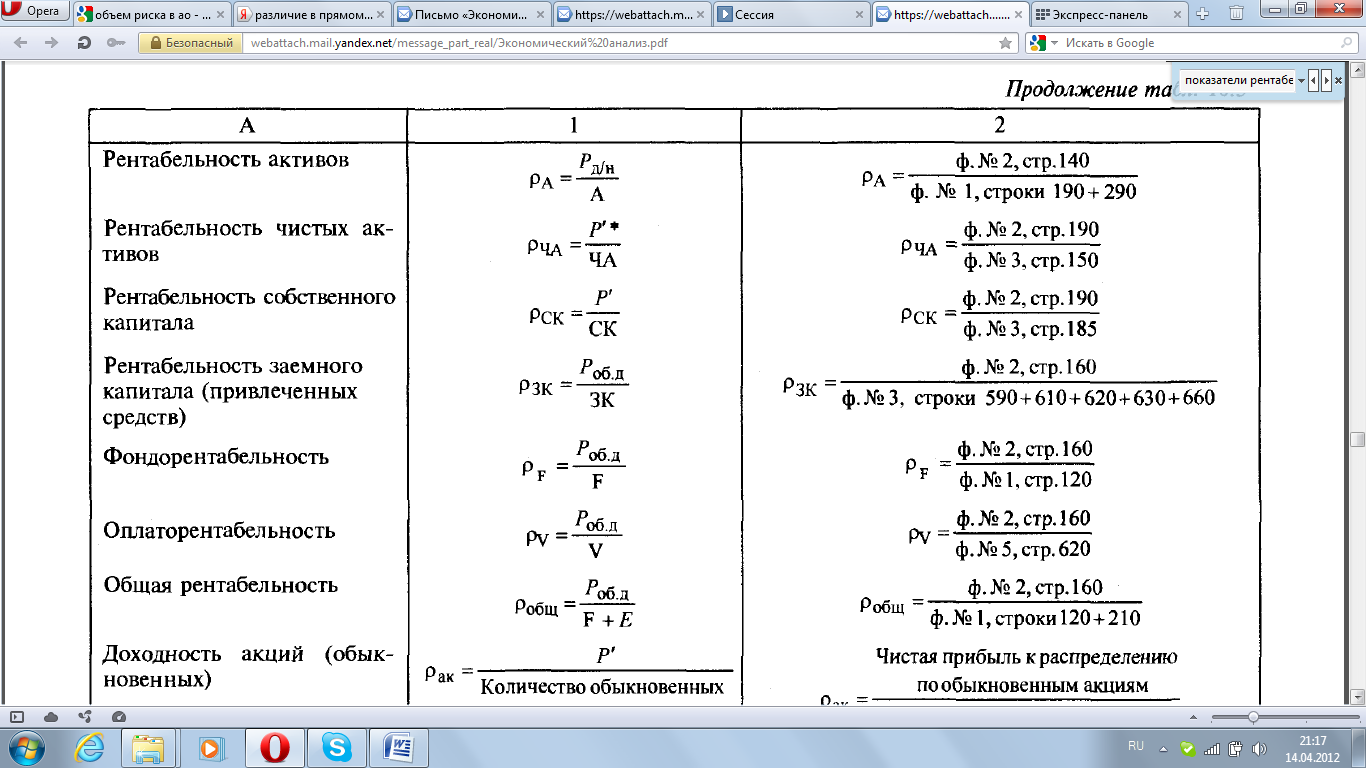

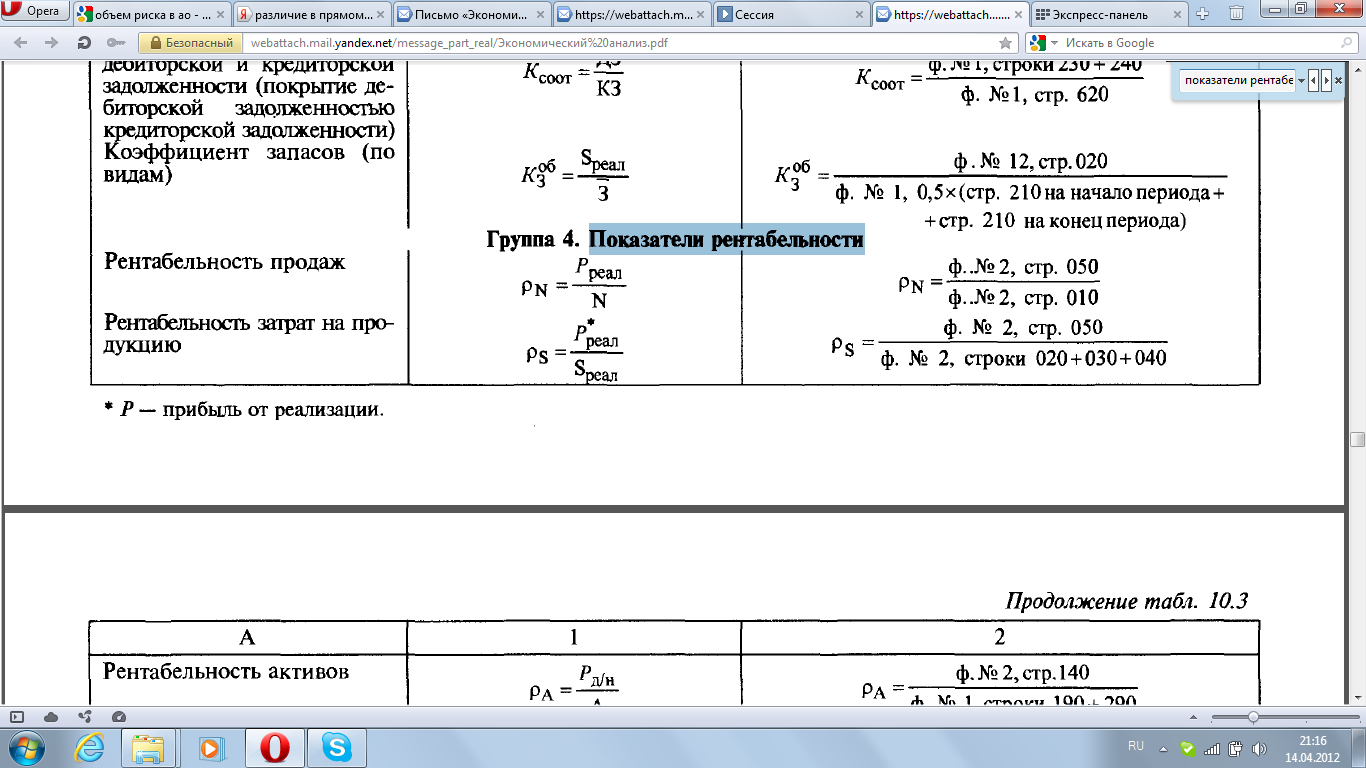

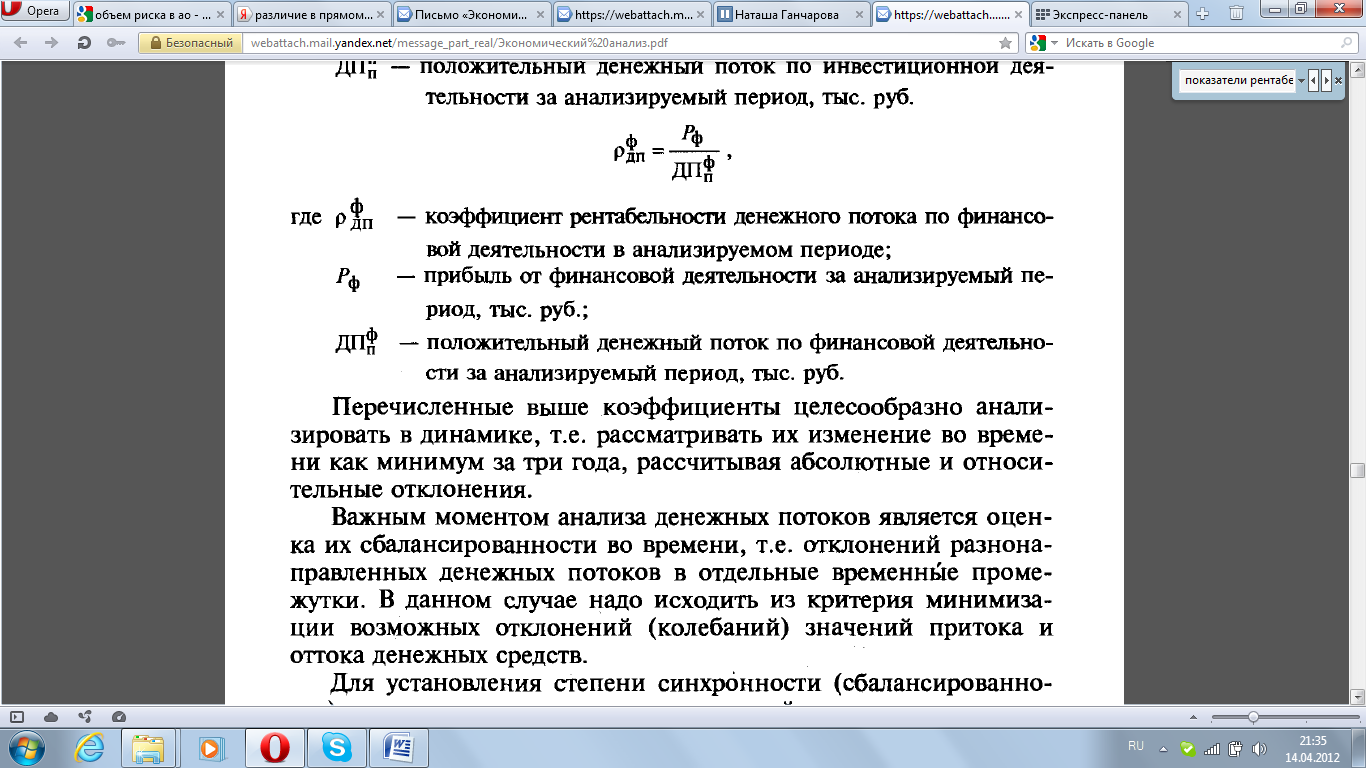

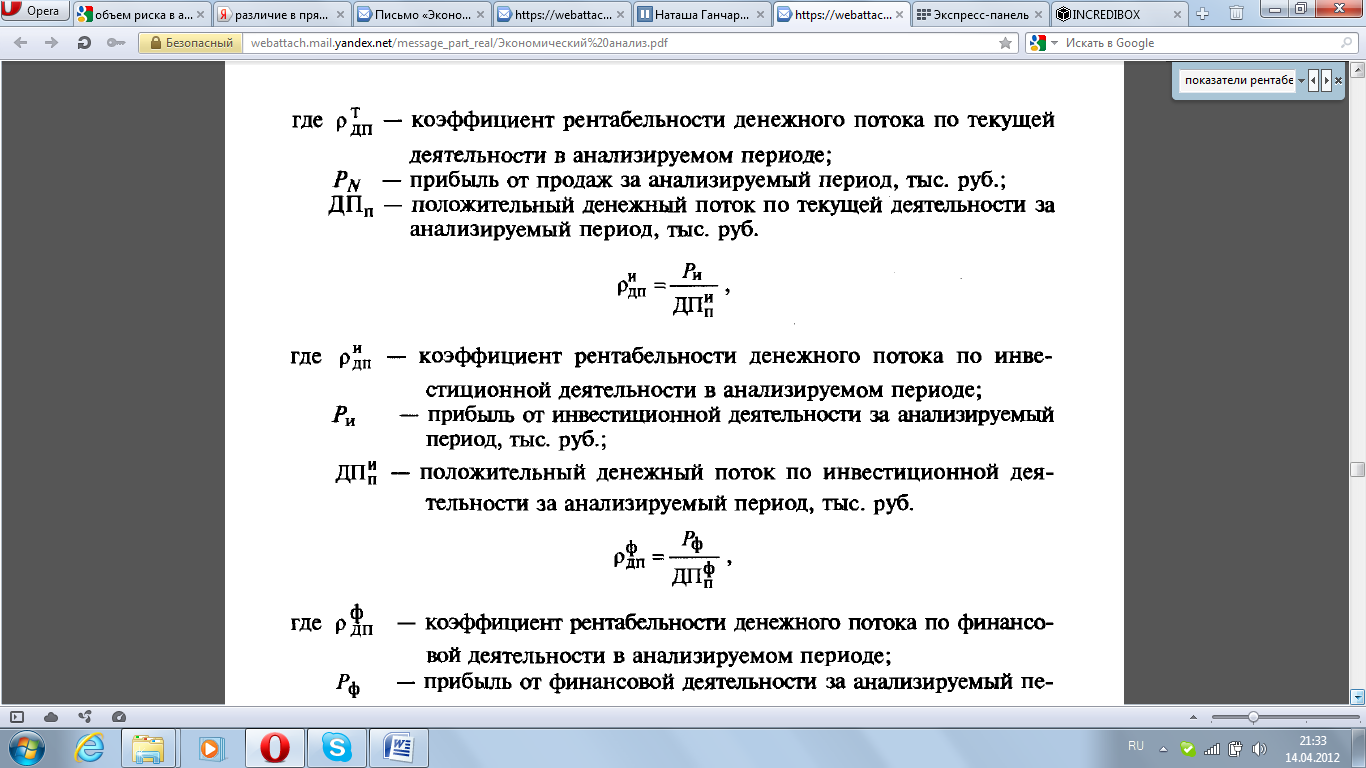

Важна тенденция прибыли; темпы роста, прироста, экстраполяция. 11) Система показателей рентабельности с позиций различных групп пользователей отчетности Система показателей рентабельности показывает, насколько эффективно работает компания с точки зрения различных заинтересованных пользователей отчетности. 1) Менеджеры Рентабельность продаж: R= прибыль от продаж/объем продаж Этот показатель не испытывает влияния элементов, не относящихся к продажам, поэтому он позволяет наиболее точно оценить эффективность управления продажами в процессе основной деят-ти компании, чем он и интересен менеджерам Таким образом, анализ рентабельности продаж по валовой прибыли дополняется анализом причин изменения коммерческих и управленческих расходов и их соотношения с объемом продаж Общая рентабельность компании зависит от рентабельности ее отдельных сегментов. Если наблюдается тенденция роста доли более рентабельного сегмента, то следует ожидать рост общей рентабельности и наоборот. Рентабельность продаж=, где R-рентабельность i-го сегмента d-доля i-го сегмента в общем объеме продаж. 2) Инвесторы В качестве обобщающей характеристики доходности может быть использован коэффициент, получивший название рентабельности активов(ROA).Он характеризует отдачу с каждого рубля, вложенного в активы компании, что является важной информацией для инвесторов. Существует взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и рентабельностью продаж Рентаб-ть активов=Оборач. активов*Рентабельность продаж Действительно: ROA= 3) Акционеры Акционеры вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения акционеров важнейшей оценкой эффективности вложения средств является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный акционерами капитал, называемый рентабельностью собственного капитала(ROE), рассчитывается по формуле: ROE= В числителе-тот конченый финансовый рез-т, который остается в распоряжении собственников. В знаменателе-средняя за период величина собственного капитала. При анализе данного показателя принято выделять следующие факторы: ROE==рентаб-ть продаж* оборач-ть активов*коэф-т капитализации=ROA*Фин. рычаг Эта формула также имеет название Уравнение Дюпона. 12) Различие в прямом и косвенном методе расчета денежного потока Важнейшим инструментом управления денежным потоком фирмы является отчет о движении денежных средств (cash flow). Cash flow хар-ет способность компании заработать достаточно денег, чтобы инвестировать их в бизнес-проекты. Это проявление ликвидности компании(чтобы отвечать по обяз-вам по отношению к своим контрагентам) Этот отчет необходим как менеджерам, так и внешним пользователям — кредиторам, акционерам, инвесторам и т. д., которые по результатам его построения и анализа могут увидеть реальные доходы и расходы. В Российской Федерации он входит в состав обязательной бухгалтерской отчетности (ф. № 4) Это единственная форма, которая составлена по кассовому методу. Отчет о движении денежных средств должен объяснять причины изменения статей денежных средств за рассматриваемый период и содержать информацию о денежных потоках фирмы в разрезе ее операционной, инвестиционной и финансовой деятельности. Существуют два основных метода построения отчетов о денежных потоках — прямой и косвенный. 1) Прямой метод показывает, где мы получаем денежные потоки и за счет чего Расчет прямым методом предполагает отражение итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности. 1) Операционная д-ть приток(Д50,51,52,5,58) (инкассация дебиторской зад-ти, продажа за наличные, полученик авансов) - отток(оплата счетов поставщиков, выплата з/п, % по кредитам) =CFO 2) Инвестиционная д-ть приток (выбытие долгосрочных активов) - отток(вложение в ОС, НМА) =CFI 3) Финансовая д-ть приток(кредиты и займы получаем) - отток(отдаем их) =CFF CFO+CFI+CFF=CF (DДС) Расчет денежного потока прямым методом дает возможность оценить платежеспособность корпорации, а также осуществить контроль за поступлением и расходованием денежных средств. 2) Косвенный метод Основан на пересчете полученного финанс. рез-та путем определенных корректировок в величину чистых денежных средств Таким образом, он позволяет перейти от величины финанс. рез-та( нераспр. прибыли) к показателю чистых денежных средств(общего изменения ДС за период) денежные потоки от инвестиционной и финансовой д-ти отражаются прямым методом 3 группы корректировок: 1) учитываются неденежные операции(+амортизация, отчисления в резервный фонд) 2) исключаются прибыли(убытки), не относящиеся к операц. д-ти (-прибыль от продажи имущ-ва, +начисл. дивиденды) 3) учит-ся изменение оборотного капитала (ДЗ, запасов, КЗ, налогов) Косвенный метод показывает, где конкретно овеществлена прибыль компании, или куда инвестированы «живые» деньги       16. В настоящее время существуют 2 основных подхода к определению величины чистого денежного потока от текущей деятельности (далее - ЧДТП). В зарубежной практике данный показатель получил широкую известность как Cash Flow from Operation - или, сокращенно, CFfO. 1.Первый из них заключается в расчете ЧДПТ из учетных записей организации, когда используются данные об обороте на счетах денежных средств и не привлекаются данные финансовых форм отчетности (баланса и отчета о прибылях и убытках). 2.Второй подход состоит, напротив, в привлечении для расчета ЧДПТ таких финансовых форм. Следовательно, в первом случае уместно говорить о первичном характере расчета ЧДПТ, а во втором - о производном (вторичном). Вместе с тем в практике анализа денежных потоков используются 2 основных алгоритма расчета ЧДПТ - на базе баланса и отчета о прибылях и убытках. 1. В соответствии с первым величина ЧДПТ определяется путем корректировки статей отчета о прибылях и убытках, в том числе продаж и себестоимости продаж с учетом изменений в течение периода в запасах, операционной дебиторской и кредиторской задолженностей, а также других неденежных статей. Следовательно, такой метод следует назвать производным прямым. Достоинства этого метода заключаются в том, что он позволяет:

Кроме того, в долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. Прямой метод непосредственно связан с регистрами бухгалтерского учета, удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. Отчет о движении денежных средств предприятия (ф. № 4) составляется на основе использования прямого метода. Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств на счетах Предприятия. Величина притока денежных средств может существенно отличаться от суммы полученной прибыли. Например, источником привлечения денежных средств может быть не только прибыль, но и заемные средства. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация влияет на размер последней. Или на величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация), и т. п. 2.В соответствии со вторым алгоритмом при расчете ЧДПТ величина чистой прибыли (убытка) корректируется на сумму операций неденежного характера, связанных с выбытием долгосрочных активов, и на величину изменения оборотных активов и текущих пассивов. Этот метод принято считать производным косвенным. Косвенный метод расчета потока денежных средств основан на анализе статей бухгалтерского баланса предприятия и отчета о его Прибылях и убытках. Данный метод предпочтителен с аналитической точки зрения, так как он позволяет определить взаимосвязь Полученной прибыли с изменением величины денежных средств. Кроме того, косвенный метод позволяет показать взаимосвязь между различными видами деятельности предприятия, а также установить соотношение между чистой прибылью и изменениями в активах предприятия за отчетный период. С его помощью можно выявить наиболее проблемные места в деятельности организации и разработать пути выхода из критической ситуации. К недостаткам метода можно отнести высокую трудоемкость при составлении аналитического отчета внешним пользователем и необходимость привлечения внутренних данных бухгалтерского учета. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми корректировками ее на статьи, не отражающие движение реальных денег по соответствующим счетам. Корректировки могут как увеличивать, так и уменьшать показатель чистой прибыли. Наиболее существенными корректировками являются следующие. Прибавляются к чистой прибыли: а) начисленная за период амортизация основных фондов и нематериальных активов; б) уменьшение дебиторской задолженности; в) уменьшение остатков товарно-материальных ценностей (ТМЦ); г) уменьшение расходов будущих периодов; д) увеличение кредиторской задолженности е) уменьшение НДС по приобретенным ценностям и др. Вычитаются из чистой прибыли: а) переоценка основных средств б) увеличение дебиторской задолженности; в) увеличение остатков ТМЦ; г) увеличение расходов будущих периодов; д) уменьшение кредиторской задолженности; е) использование резервов; ж) увеличение НДС по приобретенным ценностям и т. п. Между тем при проведении анализа финансового состояния организации целесообразно использовать оба метода (прямой и косвенный), поскольку они дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за анализируемый период. |