СРС (1). Тема 1 Правовое регулирование налоговых отношений в Кыргызской Республике

Скачать 113.07 Kb. Скачать 113.07 Kb.

|

|

Тема № 10 Исторические этапы формирования налоговой политики: мировой опыт стран Задание №1 Темы сообщений (докладов) 1. Административная помощь и обмен налоговой информацией 2. Международное сотрудничество по вопросам устранения двойного налогообложения 3. Международное сотрудничество по вопросам борьбы против уклонения от налогов 4. Исторический опыт заключения конвенций на уровне государственной власти 5. Международные соглашения второй группы Административная помощь и обмен налоговой информацией На волне финансовых кризисов, сотрясающих мировую экономику, государства пришли к выводу о скорейшей необходимости открытия новых источников дохода, вследствие чего сосредоточили усилия на сборах налогов, в частности борьбе с применением схем уклонения от налогообложения. Одним из решающих элементов успеха в достижении вышеуказанной цели является возможность государства получать информацию о налогоплательщиках, осуществляющих деятельность за границей. Одной из наиболее распространенных форм международного административного сотрудничества по налоговым вопросам в целях борьбы с уклонением от уплаты налогов, а также предотвращения двойного налогообложения, получившей наибольшее развитие в настоящее время, является обмен информацией между зарубежными налоговыми администрациями. Обмен информацией предусматривается большинством соглашений (конвенций) об избежании двойного налогообложения и регулируется положениями ст. 26 Модельной конвенции Организации экономического сотрудничества и развития в отношении налогов на доходы и капитал и Модельной конвенции ООН об избежании двойного налогообложения между развитыми и развивающимися странами. Однако существует несколько правовых инструментов, регламентирующих обмен информацией:

Обмен информацией основывается на четырех базовых принципах, которые рекомендованы ОЭСР и иными международными организациями. Этими принципами являются:

В настоящее время обмен информацией об активности налогоплательщика в различных юрисдикциях становится нормой на фоне роста количества совместных налоговых проверок, основными участниками которых являются Служба внутренних доходов США, налоговые управления Великобритании и Австралии, налоговая полиция Канады. Цели международного налогового обмена следующие:

На межгосударственном уровне подписаны и применяются на регулярной основе более 800 международных соглашений об обмене информацией между налоговыми органами. В 2011 г. после саммита G20 в Каннах семь стран - Аргентина, Колумбия, Коста-Рика, Гана, Греция, Индия и Тунис - подписали международное соглашение по налоговым вопросам в рамках Организации экономического сотрудничества и развития. По данным начала 2013 г., количество стран, подписавших это соглашение, достигает 37. В ноябре 2011 г. в Каннах на шестой встрече глав государств и правительств "Большой двадцатки" активно обсуждалась проблема противодействия в международной практике уклонению от уплаты налогов, были утверждены новые методы борьбы с ним. 3 ноября 2011 г. представители Аргентины, Австралии, Бразилии, Канады, Китая, Германии, Индии, Индонезии, Японии, Турции, Саудовской Аравии, ЮАР и России подписали текст Международной конвенции об оказании взаимной административной помощи в налоговых вопросах, которую разработали Совет Европы и Организация экономического сотрудничества и развития. Главной целью документа является определение основного набора принципов, которые представляют собой базу для дальнейшего международного сотрудничества в борьбе с налоговым мошенничеством. В соответствии с Конвенцией государства-участники принимают на себя расширенные обязательства в обмене налоговой информацией и должны создать механизмы совместного проведения налоговых аудитов, расследований, обязаны активно содействовать зарубежным партнерам в возврате утаенных от национальных налоговых служб активов и капиталов. В мае 2012 г. Организация экономического сотрудничества и развития выступила с новым проектом "Налоговые проверки без границ", целью которого является оказание помощи развивающимся странам в совершенствовании налоговых систем и повышении эффективности борьбы с уклонением от уплаты обязательных платежей. Организация экономического сотрудничества и развития 12 февраля 2013 г. опубликовала доклад о размывании налоговой базы и выводе прибыли из-под налогообложения (Base Erosion and Profits Shifting). Документ посвящен регулированию глобальной налоговой системы и проблематике борьбы с уклонением от уплаты налогов. Основная идея состоит в том, что принятие современных международных стандартов налогообложения отстает от изменений, проходящих в практике транснационального бизнеса и развития электронной торговли. Авторы доклада предложили разработать комплекс мер, чтобы устранить неопределенность глобальной налоговой системы с помощью стран, не являющихся членами Организации экономического сотрудничества и развития, и представителей бизнес-сообщества Что касается двусторонних соглашений об обмене налоговой информацией, то подобные соглашения заключаются согласно типовому соглашению, утвержденному Организацией экономического сотрудничества и развития в рамках Глобального форума по налоговой транспарентности. Глобальный форум, насчитывающий в своем составе 121 страну, включая многие офшоры, является ведущим международным органом реализации согласованных на международном уровне стандартов прозрачности и обмена информацией в налоговой сфере. Это продолжение работы, начатой в 2000-х гг. в рамках Организации экономического сотрудничества и развития. Организация была реорганизована в сентябре 2009 г. в ответ на призыв G20 укреплять интернациональные стандарты. В феврале 2014 г. в рамках Глобального форума Организация экономического сотрудничества и развития представила новый единый стандарт для автоматического обмена информацией между налоговыми органами по всему миру. На уровне ЕС Европейская комиссия также добивается создания общеевропейской автоматизированной системы обмена данными по налогообложению. Инициаторами в этом деле выступают Великобритания, Германия, Франция, Испания. В последних двух странах уже проводятся пилотные испытания. По мнению председателя Еврокомиссии Жозе Мануэля Баррозу, система обмена информацией должна быть создана в обозримом будущем. Внедрение автоматического обмена информацией на всех уровнях будет способствовать ликвидации института офшорных юрисдикций с точки зрения схем уклонения, но не минимизации налогообложения. В итоге сократится число наиболее распространенных схем вывода средств без уплаты налогов. Вполне возможно ожидать ужесточения администрирования налогообложения в Швейцарии, Лихтенштейне, Монако, Андорре и Сан-Марино. При этом компромиссом может стать сохранение относительно низких ставок налогообложения в этих юрисдикциях в обмен на большую прозрачность банковской системы и международных транзакций. Возможно, в ближайшее время Еврокомиссия выступит с инициативой, согласно которой страны, не входящие в ЕС, должны будут присоединяться к какому-либо международному договору, другому документу о стандартах администрирования налогов. Это станет проблемой как для неевропейских офшорных юрисдикций, так и для обычных торговых контрагентов. Особенно серьезным может стать вопрос о зависимости проведения торговых операций с контрагентом, не являющимся членом ЕС, от наличия соответствующего договора (соглашения и пр.) со страной его юрисдикции. Сегодня налоговые органы придают большое значение заключению соглашений об обмене информацией с офшорными юрисдикциями. Это необходимо для повышения эффективности налогового администрирования. При наличии заключенного соглашения получившая запрос сторона гарантирует предоставление также информации, находящейся в распоряжении банков, других финансовых организаций, номинальных держателей, доверительных управляющих и других подобных лиц. Противоположная сторона должна будет представить запрашиваемую информацию не позднее чем через 90 дней с момента получения запроса. Этот срок сокращается до 60 дней, если у запрашиваемой стороны уже есть нужная информация. Чтобы получить налоговую информацию, запрашивающая сторона должна подтвердить, что для направления запроса есть все основания. В частности, налоговые органы будут обязаны сообщать стороне цель запроса, информацию о лице, в отношении которого проводится проверка, и указывать период, за который запрашивается информация. Кроме того, им придется объяснить, почему они считают, что требуемая информация находится именно в этом государстве, и подтвердить, что на территории своего государства они исчерпали все возможности для ее получения, за исключением тех, которые повлекут возникновение несоизмеримых трудностей. Тема № 13 Налоговая политика и налоговое регулирование в сфере международного планирования Задание № 1 Темы сообщений (докладов) . 1. Взаимодействие мировой, финансовой обстановки и налогового планирования на международном уровне 2. Необходимость прогнозирования налоговой ситуации 3. Область легальных сфер налогового планирования 4. Межстрановое перемещение финансовых активов и влияние на налоговое планирование 5. Налоговые льготы международного характера (Оффшоры, налоговая гавань, налоговая пристань) Налоговое планирование - это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех законодательно предоставленных льгот и освобождений с целью уменьшения налоговых обязательств. Причем отметим, что необходимость в налоговом планировании у хозяйствующего субъекта зависит от степени налоговой нагрузки. В настоящее время используется масса методик, позволяющая определить этот показатель. Так если величина налоговой нагрузки на субъект хозяйственной деятельности составляет более половины расходов организации, то естественно, что такая организация не сможет обойтись без привлечения специалистов финансового менеджмента, причем контроль над исчислением и уплатой налогов должен осуществляться на уровне руководителя организации. Для этих целей необходимо создать в организации специальное подразделение - отдел налогового планирования. Целью налогового планирования является при абсолютном соблюдении закона уплата налогоплательщиком минимально возможной суммы налогов в максимально возможный срок. Налоговое планирование в организации основывается на трех подходах к минимизации налоговых платежей: использование льгот при уплате налогов; разработка учетной политики; контроль над сроками уплаты налогов. Если организация хочет максимально эффективно использовать льготы, предоставляемые законодательством, то в первую очередь необходимо подготовить и ежемесячно корректировать специальную подборку нормативных правовых актов, федеральных, региональных и местных. Причем сделать ее надо как можно более подробной, поскольку отдельные льготы, которые, казалось бы, и не относятся к области деятельности конкретной организации непосредственно, могут стать для нее так называемыми косвенными льготами (из-за недоработок, неточности, неоднозначности интерпретации наших законов в ряде случаев организация может попасть в число льготников, например, по формальным причинам). Налоговое планирование может иметь стратегический характер и быть текущим. Стратегическое налоговое планирование включает: обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий; обзор и прогноз обычаев делового оборота и судебной практики; составление прогнозов налоговых обязательств организации, в том числе при наступлении форсмажорных обязательств; варианты схем управления финансовыми, документарными и товарными потоками; сетевой график соответствия исполнения налоговых, финансовых и коммерческих обязательств организации; обязательную оценку риска различных программ действий, проработку вариантов возможных причин резких отклонений от расчетных показателей деятельности организации; прогноз эффективности применяемых мер. Текущее налоговое планирование — это: еженедельный мониторинг нормативных правовых актов и комментариев специалистов к ним; составление прогнозов налоговых обязательств организации и последствий планируемых схем сделок; составление графика соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций и проводимой сделки. Для этого нужны экспертные правовые системы, которые должны обновляться не реже одного раза в месяц; базы данных по налоговой тематике, которые можно формировать самостоятельно, используя соответствующие СМИ и Интернет; ответы на ваши запросы из ГНИ, МНС, Министерства финансов и пр.; специальная литература, а также при необходимости, консультации экспертов консалтинговых компаний. В налоговом планировании могут использоваться разные методы: ситуационный метод, а также численные балансовые методы бухгалтерского учета и налогового планирования.

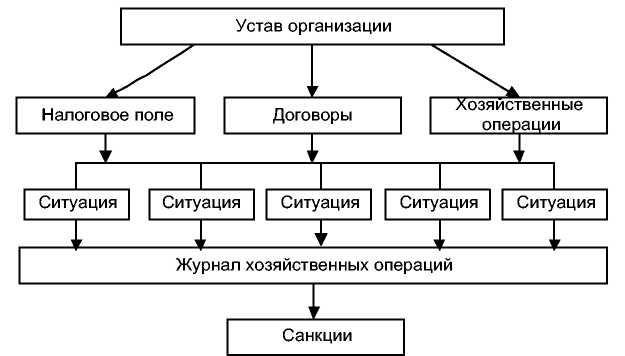

В качестве основных инструментов налогового планирования можно выделить следующие: 1. Налоговые льготы, предусмотренные налоговым законодательством (например, льготы по налогу на имущество организаций, работниками которых являются инвалиды, если их численность составляет более 50%). 2. Оптимальная с позиций налоговых последствий форма договорных отношений (например, реализация продукции самостоятельно или через комиссионера; производство готовой продукции из собственного сырья или из давальческого сырья). 3. Цены сделок (например, увеличение покупных или снижение продажных цен по сделкам с контрагентами). 4. Отдельные элементы налогообложения (например, дифференциация налоговых ставок по прибыли (доходу) у индивидуальных предпринимателей и у юридических лиц). 5. Специальные налоговые режимы, предусмотренные ст.18 Налогового кодекса Российской Федерации , и особые системы налогообложения (например, упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, единый налог на вмененный доход). 6. Льготы, предусмотренные соглашениями об избежании двойного налогообложения и иными международными договорами и соглашениями (например, взаимодействие в своей коммерческой деятельности фирм, зарегистрированных в иностранных государствах и имеющих режим льготного налогообложения). 7. Элементы бухгалтерского учета в целях налогообложения, учетная политика в целях налогообложения (например, метод определения выручки от реализации "по оплате" или "по отгрузке", оценка материально-производственных запасов и расчет их фактической себестоимости при списании в производство, порядок переоценки основных средств, наличие или отсутствие резервов предстоящих расходов и платежей). 2.1 Метод ситуационного налогового планирования Этот метод наиболее прост и доступен для любой организации (рис. 1). Более того, его в настоящее время применяют во многих организациях, не давая ему специального научного определения. Данный метод относится к очень важному первому этапу налогового планирования.  Рис 1. Общая схема ситуационного метода налогового планирования Ситуационный метод налогового планирования можно представить в виде следующих блоков. 1. Определяется спектр основных налогов, которые надлежит уплачивать организации, уточняются ставки, льготы и формируется так называемое налоговое поле организации. 2. Формируется система договорных отношений организации с учетом формирования налогового поля. 3. Подбираются типичные хозяйственные операции, которые организации предстоит выполнять повседневно или эпизодически. 4. Затем разрабатываются различные ситуации с учетом уже выполненных налоговых, договорных и хозяйственных наработок, охватывающие самые разнообразные стороны экономической жизни, реализуемые в нескольких вариантах. На основе всестороннего исследования ситуации выбираются оптимальные варианты, которые оформляются в виде блоков бухгалтерских проводок. 5. После этого из оптимальных ситуационных блоков хозяйственных операций составляется реальный журнал хозяйственных операций, который и служит основой бухгалтерского и налогового учета. 6. При анализе различных ситуаций целесообразно сопоставлять полученные финансовые результаты с возможными потерями, обусловленными штрафными и другими санкциями. Последний блок требует повышенного внимания из-за серьезности целого ряда санкций и существенного размера возможных потерь. К тому же иногда лучше пойти на некоторые утраты и получить определенный (иногда существенный) выигрыш в чем-то другом (например, в оборачиваемости средств, во времени для принятия решений и т. п.). Есть мнение, что если налоговое планирование дает хотя бы небольшой финансовый выигрыш, то его следует использовать. Практикующие бухгалтеры-аналитики не всегда согласны с этим утверждением, так как прекрасно знают, что при очень жестком дефиците времени целесообразно идти на некоторые налоговые утраты, дабы обеспечить себе возможность и время для необходимого маневра. Важно только найти понимание и поддержку у руководителя организации. Налоговое планирование имеет особенно большое значение, если фирма собирается проводить такие хозяйственные операции, которые в ее практике ранее не встречались. В этих ситуациях лучше потратить дополнительное время для проведения хотя бы простых расчетов. Потраченные дополнительные усилия обязательно окупятся, так как уменьшат вероятность ошибок и подскажут путь снижения налоговых платежей. |