СРС (1). Тема 1 Правовое регулирование налоговых отношений в Кыргызской Республике

Скачать 113.07 Kb. Скачать 113.07 Kb.

|

|

Тема № 3 Методы налогового регулирования и практическая реализация государственной политики Задание №1 Ответы на следующие вопросы 1. Определение налогового потенциала развитых стран 2. Взаимосвязь государственной налоговой политики интеграционных процессов в мировой практике 3. Государственная налоговая политика: опыт стран (по выбору: Китай; США; Германия; Франция; Скандинавские страны).

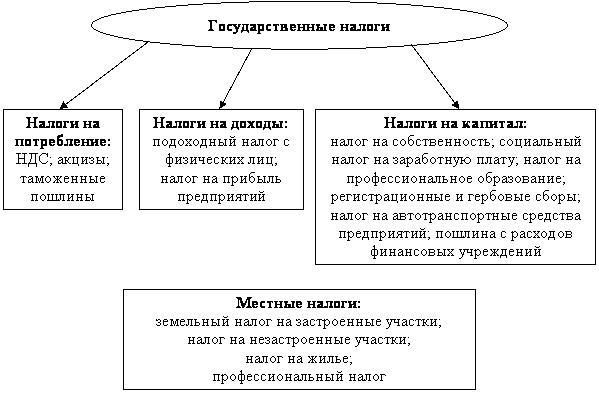

В налоговой системе стран с развитой рыночной экономикой используются прямые налоги: на доходы (прибыль) юридич. лиц; на доходы физич. лиц (личный подоходный налог); налоги на доходы от капитала в виде процентов; налоги на собственность (имущество); косвенные налоги: акцизы, НДС, налоги с продаж, таможенные пошлины, налоги на сделки. Взносы в фонды соц. страхования, целевые налоги поступают либо в бюджетную систему (США), либо в автономные фонды соц. страхования (Национальный страховой фонд в Великобритании, Фонд социального страхования в ФРГ). Налоги и взносы в фонды соц. страхования составляют подавляющую долю гос. доходов (напр., в Великобритании 98%). В ряде гос-в упор сделан на прямые налоги (США), в др. – на косвенные (Франция), в третьих прямые и косвенные налоги примерно сбалансированы (Великобритания, ФРГ). В периоды высокой инфляции во всех странах наблюдается тенденция к росту доли прямых налогов, темпы роста к-рых опережают темпы роста ВВП. Поскольку косвенные налоги отстают от темпов роста ВВП, государство вынуждено увеличивать ставки, в первую очередь акцизов, в соответствии с динамикой инфляции. Налоговые системы федеративных государств включают в себя федеральные, региональные и местные налоги, унитарных государств – налоги центрального правительства и местные налоги.

Интеграционные процессы объективная закономерность современного развития экономики, базирующаяся на исторически сложившихся объективных процессах разделения и кооперации труда, развития экономического сотрудничества. Интеграционные процессы характерны для внутреннего развития экономики страны и для внешней экономики. Иллюстрацией этого служит международное разделение и кооперация труда, международное экономическое сотрудничество, международная экономическая интеграция и глобализация мировой экономики. Интеграция это многоуровневое явление, затрагивающее как отдельные предприятия (микроуровень), так и целые национальные экономики (макроуровень). Экономическая интеграция составляет ядро процесса глобализации мировой экономики. Исследование мировой практики становления интегрированных структур и некоторых особенностей функционирования корпораций за рубежом дает картину поэтапного, планомерного, объективного развития интеграционных процессов в мировой экономике. 3. Государственная налоговая политика: опыт стран (по выбору: Китай; США; Германия; Франция; Скандинавские страны). Налоговая система Франции отличается своеобразием. Налоги и сборы здесь сохраняются многие десятилетия, отражая исторические и культурные традиции страны. К особенностям французской налоговой системы можно отнести: ♦ стабильность перечня налогов и сборов и правил их взимания; ♦ социальную направленность; ♦ преобладание косвенных налогов; ♦ учет территориальных аспектов; ♦ широкую систему льгот и скидок; ♦ открытость для международных налоговых соглашений. Вопросы налогообложения во Франции регулируются Генеральным налоговым кодексом и Книгой фискальных процедур, принятыми, соответственно, декретами от 6 апреля 1950 г. и 15 сентября 1981 г. Налоги во Франции подразделяются на три группы: ♦ подоходные налоги, которые взимаются в момент получения дохода; ♦ налоги на потребление, взимаемые тогда, когда доход тратится; ♦ налоги на капитал, взимаемые с собственности, т. е. овеществленного дохода. Главным элементом налоговой системы Франции является налог на добавленную стоимость.Франция – родина НДС. Он был разработан здесь в начале 1950 х гг. и взимается с 1954 г. В доходной части центрального бюджета НДС составляет 41,4 %, он приносит государству 669 962 млн франков (2000 г.). НДС взимается методом частных платежей.  Задание № 2 Темы сообщений (докладов). Основные характеристики государственной налоговой политики КР на современном этапе Правовое регулирование налогообложения осуществляется Налоговой службой Кыргызской Республики, состоящей из Государственной налоговой службы при правительстве Кыргызской Республики1, государственных налоговых инспекций по областям и городу Бишкеку 2, районам и городам. Правовой базой деятельности Налоговой службы являются Конституция Кыргызской Республики, Налоговый и Гражданский кодексы, а также законы Кыргызской Республики, которые не противоречат НК КР. Основными функциями Налоговой службы являются: • сбор налогов, • обеспечение исполнения требований Налогового кодекса, • изучение его эффективности и влияние на развитие рыночной экономики, • а также участие в подготовке проектов договоров по вопросам налогообложения с другими государствами. Налогообложение - совершенно новая область деятельности, не только для работников ГНС КР, но и бухгалтеров, экономистов, финансистов и даже юристов. Становление и развитие новых принципов налогообложения, его правовых норм началось в начале 1990 года. Первый правовой документ в суверенной Кыргызской Республики был принят Верховным Советом Республики Кыргызстан 17 декабря 1991 года - Закон "О налогах с населения" и "О налогах с предприятий, объединений и организаций". В последующие годы в эти документы неоднократно были внесены ряд существенных изменений. Безусловно, эти законы, имеющие в настоящее время историческую ценность, сыграли свою роль в формировании и регулировании принципов налогообложения и позволило определить все основные положения и статьи, которые были отражены в принятом в 1996 году НК КР и ряд других нормативных документов по правовому регулированию налогообложения (основные изменения произошедшие по статьям налогов были отмечены ранее). Органы государственной налоговой службы в своей деятельности руководствуются Конституцией Кыргызской Республики, международными соглашениями, участником которых является Кыргызская Республика, вступившими в силу в установленном законом порядке, Налоговым кодексом, законами Кыргызской Республики, указами Президента Кыргызской Республики, постановлениями Жогорку Кенеша и Правительства Кыргызской Республики, а также другими нормативными правовыми актами, издаваемыми в соответствии с законодательством Кыргызской Республики. Налоговый Кодекс Кыргызской Республики - совокупность юридических, правовых норм, устанавливающих виды налогов, действующих в стране, налоговые ставки, налоговые льготы, порядок взимания налогов. Налоговый кодекс Кыргызской Республики регулирует отношения: 1) по установлению, введению в действие и взиманию налогов в Кыргызской Республике; 2) возникающие в процессе осуществления налогового контроля; 3) по привлечению к ответственности за нарушение требований настоящего Кодекса; 4) по обжалованию решений органов налоговой службы, действий и/или бездействия их сотрудников. Этим законодательным актом регулируются также отношения, связанные с возникновением, изменением, прекращением налоговых обязательств, устанавливаются налоговые санкции. Как обычно НК КР входит в компетенцию высших законодательных органов страны - Жогорку Кенеша Кыргызской Республики, но в определенных пределах нормы налогового регулирования устанавливают и высшие исполнительные органы, в лице Правительства. Рассмотренные в НК КР налоговые права содержат специальные нормы (то есть налоговую модель), устанавливающие по каждому налогу - субъектов налога (налогоплательщиков), объекты обложения (или основания для взимания налога), ставку (норму) налога, порядок исчисления и взимания налога, сроки уплаты, льготы по налогу, ответственность плательщиков, порядок обжалования действий органов взыскания, связанных с исчислением и взиманием налога. Если в уголовном праве существует принцип "презумпция невиновности", подразумевающий, что не обвиняемый должен доказывать свою невиновность, а следственные органы должны доказать суду его виновность, то в налоговом же праве действует принцип "презумпции облагаемости", в соответствии с которым налогами облагаются все объекты обложения, кроме прямо перечисленных в законодательстве, применяемость которых к себе налогоплательщик еще должен отстоять перед налоговыми органами. Именно налогоплательщик всегда обязан предъявлять документальные доказательства, что в каждом конкретном случае имело место не уклонение от уплаты налогов, наказуемое в административном или уголовном порядке, а законное освобождение от налогообложения именно этой хозяйственной операции. Налоговая служба устанавливает формы расчетов, уведомлений, деклараций, таблиц и других документов, вытекающих из требований НК КР, которые она может распространять среди населения по своему усмотрению через налоговые инспекции или по почте. Публикация данных документов производится по разрешению Налоговой службы. Налоговая служба, а также все лица, являющиеся или бывшими сотрудниками Налоговой службы, обязаны хранить в тайне информацию относительно конкретного налогоплательщика, которая получена ими при исполнении служебных обязанностей (за исключением случаев, когда имеется согласие налогоплательщика), и могут предоставить данную информацию с последующим информированием налогоплательщика только следующим лицам: 1) Другим сотрудникам Налоговой службы в ходе или целях исполнения ими своих обязанностей, предусмотренных НК КР; 2) Правоохранительным органам в целях преследования по закону лиц, совершающих налоговые преступления; 3) Суду, в ходе судебного разбирательства по установлению задолженности налогоплательщика или его ответственности - налоговые нарушения; 4) Налоговым органам другой страны в соответствии с международным договором. Лицо, получающее информацию, обязано держать данную информацию в тайне. В исключительных случаях в целях обеспечения полноты охвата, правильности начисления налоговых штрафных сумм и своевременности внесения их в доход бюджета правоохранительные органы и суды могут раскрыть данную информацию и должно вернуть документы, отражающие данную информацию в Налоговую службу. Ответственность за нарушение налогового законодательства. Все налогоплательщики, в том числе лица, выплачивающие доходы, несут ответственность за правильность исчисления и своевременность уплаты налогов в бюджет в соответствии с НК КР. Ответственность за нарушение налогового законодательства бывает 3 видов: 1) финансовая 2) административная 3) уголовная Лицо, уполномоченное осуществлять администрирование налогового законодательства, должно нести дисциплинарную, имущественную и уголовную ответственность в случаях, если оно: а) требует с налогоплательщика сумму свыше начисленного налога; b) удерживает для личного или иного пользования, не предусмотренного налоговым законодательством, любую часть суммы взимаемого налога; c) составляет неправильный отчет, устно или письменно, о суммах налога, взимаемого или полученного им налога; d) использует положение сотрудника ГНС КР для получения от налогоплательщика или другого лица денег или других видов выгод; e) принимает от налогоплательщика или другого лица деньги, или другую выгоду для того, чтобы помочь снизить фактическую или потенциальную сумму задолженности по налогу; f) не будучи уполномоченным, взимает или предпринимает попытки взимать налоги; g) не соблюдает установленных законодательством коммерческой тайны и тайны вкладов. Кроме того, налоговые органы могут привлекать к ответственности, предусмотренные другими законами Кыргызской Республики. Поскольку правовое регулирование налогообложения осуществляется налоговой службой в лице ГНС КР, целесообразно рассмотреть права и обязанности органов налоговой службы. Налоговая служба с целью подкрепления полномочиями осуществляет: сбор информации об объеме, количестве и сумме экономических сделок, совершенным любым лицом с проверяемым налогоплательщиком с целью определения его налогового обязательства; получение информации с лиц, имеющих экономическую связь с налогоплательщиком с целью взыскания налога; определение налогового обязательства лиц, личность которых не установлена и т.п. Согласно положениям НК КР, налоговая служба наделена полномочиями: оформить уведомление с указанием произведения прямого платежа в бюджет суммы налогов или задолженностей подлежащих выплате, как указано в уведомлении, либо наименьшей из сумм, находящихся на счетах налогоплательщиков. Если сумма, находящаяся на счетах налогоплательщиков была меньше общей суммы налогов и подлежащих уплате задолженностей, уведомление о выставленном распоряжении продолжает исполняться банком или финансовым учреждением до полной выплаты суммы или до тех пор, пока налоговая служба не освободит счет налогоплательщика путем отзыва своего уведомления. Налоговая служба также уполномочена оформить уведомление о распоряжении произведения прямого платежа с банковского счета третьей стороны, задолжавшей налогоплательщику в количестве равной сумме, причитающейся налогоплательщику на дату предоставления распоряжения. В настоящее время в целях исключения коррупции в рядах налоговой службы во многих управлениях государственной налоговой службы действует принцип «единого окна», при котором существенно сокращаются контакты налогоплательщика с сотрудниками налоговой службы. Также минимизируются прямые контакты путем предоставления налоговой отчетности в электронном виде через Интернет. Тема № 4 Целевые методы налогового регулирования Задание №1 Ответы на следующие вопросы 1. Реализация мер, направленных на совершенствование налогового механизма 2. Стратегия и тактика государственной налоговой политики 3. Проблемы, характеризующие реализацию государственной налоговой политики 4. Оперативное вмешательство в процесс обеспечения доходной части бюджета 5. Классификация налоговых реформ. 1. Реализация мер, направленных на совершенствование налогового механизма . В современных условиях налоговый механизм является наиболее универсальным инструментом воздействия политической надстройки общества на базисные (экономические) отношения. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его. Однако главной целью налоговой политики современного государства является создание благоприятствующего налогового климата для внутренней, внешней и инвестиционной деятельности организаций. Налоговая политика и механизм реализации налоговой политики определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения роли самого государства в общественной жизни. 2. Стратегия и тактика государственной налоговой политики Налоговая политика, проводимая с расчетом на перспективу, — это налоговая стратегия, а на текущий момент — налоговая тактика. Тактика и стратегия незаменимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Нередко тактические шаги, предпринимаемые руководством государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства. Исходя из этого с учетом прогнозов ученых, касающихся тенденций экономического развития, объективной действительности, состояния социального положения в обществе разрабатываемая государством налоговая стратегия должна преследовать следующие задачи: • экономические — обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов социальные — перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения; фискальные — повышение доходов государства; международные — укрепление экономических связей с другими странами, преодоление неблагоприятных условий для платежного баланса. Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституционными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизму торможению воспроизводственныхпроцессов, и в конечном итоге — к экономическому кризису. 3. Проблемы, характеризующие реализацию государственной налоговой политики Проблема налогов одна из наиболее сложных и противоречивых в практике проводимых реформ. К числу наиболее значимых проблем налоговой системы можно отнести: -бремя налогового учета и подготовки обязательной налоговой отчетности; -неравномерное распределение налогового бремени хозяйствующих субъектов (в промышленности бремя вдвое выше, чем в сфере услуг); -высокое налоговое бремя физических лиц - потребителей конечных товаров, и услуг, а также нестабильности налоговой системы; -проблема соотношения прав налогоплательщиков и полномочий налоговых органов в НК КР; -сложность и противоречивость налогового законодательства; -не отработана система ответственности налогоплательщиков за правонарушения, совершенные в сфере налогообложения; -практика администрирования большинства налогов и социальных взносов имеет множества противоречий. 5. Классификация налоговых реформ.  |