Анализ ликвидности. Анализ ликвидности ООО_Евроазия. Тема Анализ ликвидности активов предприятия

Скачать 4.55 Mb. Скачать 4.55 Mb.

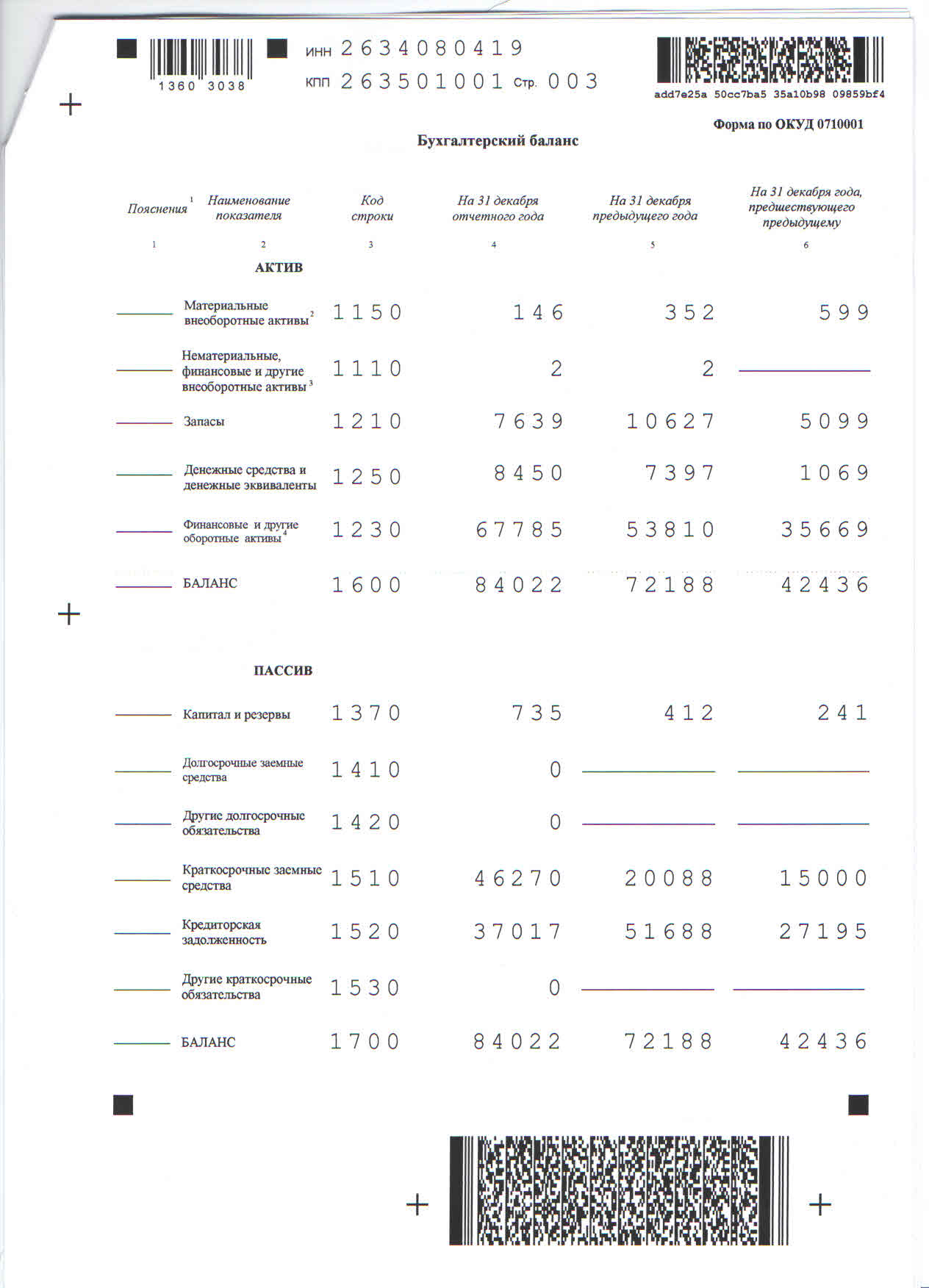

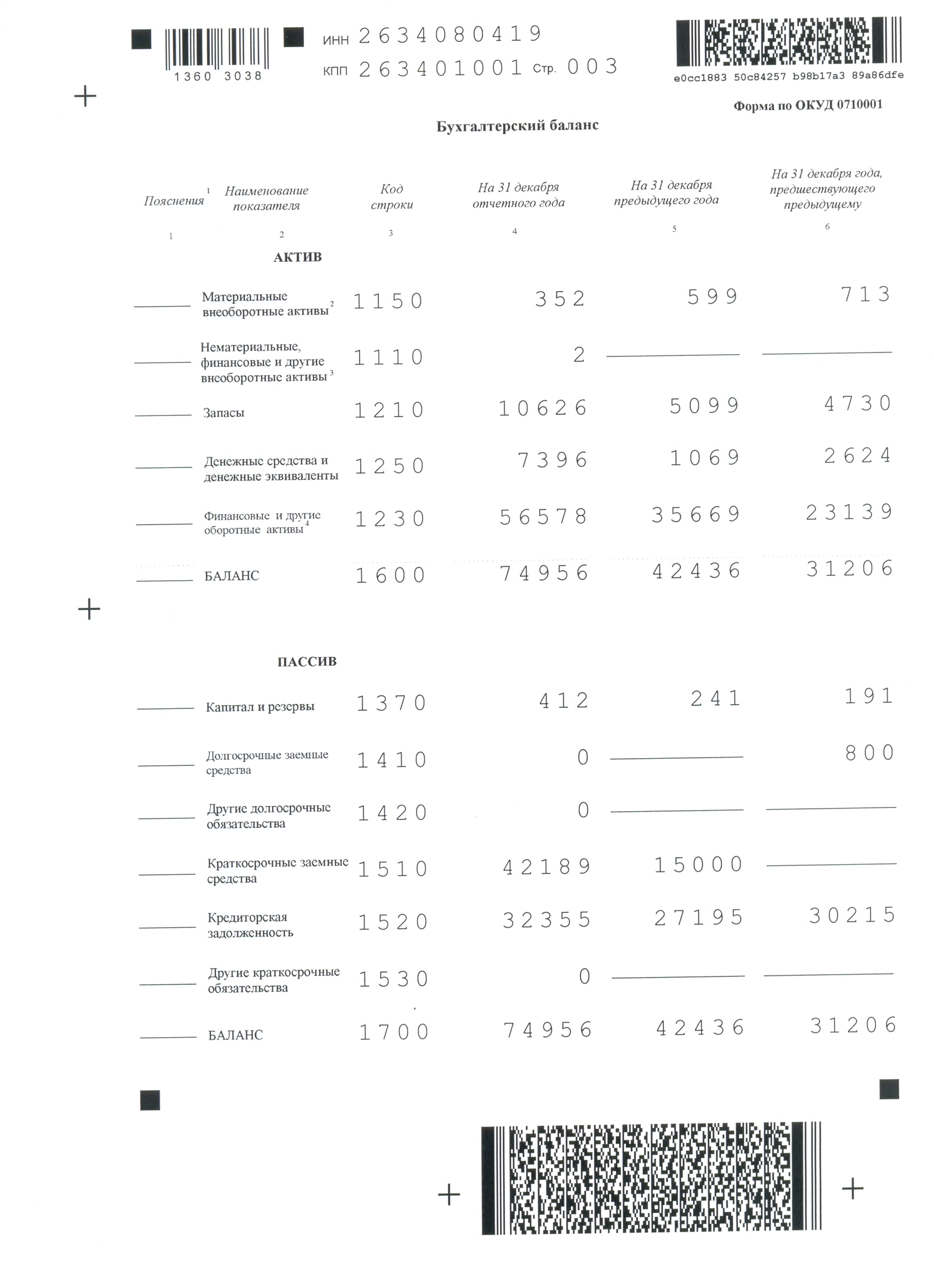

|

|

2.4. Направления повышения эффективности управления активами «ООО Евроазия» Эффективность деятельности предприятия во многом обусловлена пра- вильным формированием состава и структуры его активов. То же можно сказать и в отношении формирования и усиления конкурентных позиций предприятия, прямо связанного с рациональным использованием и развитием активов предприятия. Следовательно, эффективность управления можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки. Ускорение оборачиваемости активов не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Текущие активы на предприятии используются в качестве оборотных активов, а ликвидные расходуются на покупку исходных материалов, которые превращают в готовую продукцию. Продукция продается в кредит, что создает счета дебиторов. Они оплачиваются и ин- кассируются, превращаясь в ликвидные активы. Один из способов экономии активов и, следовательно, повышения их оборачиваемости заключается в совершенствовании управления запасами. Повышение оборачиваемости активов сводится к выявлению результатов и затрат, связанных с хранением запасов, а затем подведению разумного баланса запасов и затрат. В целях ускорения оборачиваемости активов на предприятии целесообразно планировать закупку необходимых товаров, использовать современные склады; совершенствовать прогнозирование спроса. Второй путь ускорения оборачиваемости активов состоит в уменьшении счетов дебиторов. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение при этом имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Третий путь сокращения издержек оборотного капитала заключается в оптимизации использования наличных денег. С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности, поэтому к ним применимы общие требования. Успех управления активами прямо зависит от структуры капитала предприятия. Она может способствовать или препятствовать усилиям предприятия по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности предприятия. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов. В западных странах большое влияние на эффективность управления активами оказывают ожидания держателей акций предприятия. Этот фактор требует от предприятия установления минимальной долгосрочной нормы прибыли, которая обеспечивала бы держателям акций доход, и принимает во внимание ряд моментов: потенциальные дивиденды и возможности для повышения стоимости капитала; элемент риска в бизнесе (в отраслях с малой степенью риска доход членов акционерного общества в целом также низок и наоборот); величину дохода, который держатели акций могли бы получить в другом месте от инвестиций со сравнимым риском. Чем более конкурентная отрасль, тем больше давление на держателей ее акций в части инвестиций на обновление и модернизацию оборудования и сооружений, исследования, обучение, компьютеризацию. Ни по одному из этих направлений, вероятно, не будет быстрой отдачи от инвестиций через год или даже чуть больше. Более того, неопределенность спроса, проявляющаяся в изменениях моды, поведения потребителей, технологий, в нерегулярности предпринимательского цикла, конкуренции, будет отражаться в ошибках, которые обычно сопровождают процесс определения прибыли. При осуществлении управления финансовыми ресурсами необходимо решить, каким образом определять стоимость капитала, принимаемого за базу для расчетов, и его приращение (выбытие). Для сохранения в современных условиях максимальной эластичности предприятия стратегия улучшения управления активами рассматривается как инструмент формирования общей идеи будущего, детали которой уточняются в соответствии с необходимыми изменениями. Формирование стратегии улучшения управления активами на предприятии может осуществляться на основе следующих этапов. Анализ финансовой деятельности предприятия способствует осознанию и выделению тех проблем, решение которых приведет к оздоровлению ситуации. Прогноз экономической ситуации в случае сохранения прежних тенденций – по результатам идентификации проблемных зон. Выяснение возможности и перспектив дальнейшего существования предприятия без реализации восстанавливающих мероприятий. Следующий этап, выступающий итогом трех первых, – разработка требований к финансовому оздоровлению, т. е. определение перспективных действий, оптимальных вариантов улучшения экономической устойчивости. Формирование непосредственно стратегии улучшения финансовой дея- тельности, формулировка ее целей, которые затем уточняются в подцелях и за- дачах. Далее разрабатываются направления деятельности по улучшению управления активами и формулируются ключевые положения стратегии, которые объединяют и упорядочивают все разработанные ранее составляющие собственной стратегии. На последнем этапе определяются желаемый результат и критерии эффективности его достижения. Критерии задаются в виде целевых показателей, значения которых постоянно контролируются. То есть качественные целевые показатели устанавливаются в стратегии, а количественные – в программе финансового оздоровления предприятия. Результатом и критериями финансовой стратегии в области управления активами могут стать такие характеристики, как своевременные расчеты с поставщиками и кредиторами; уплата налогов; пополнение оборотных средств; освоение выпуска новой продукции, пользующейся спросом на рынке. Процесс формирования стратегии подразумевает выбор стратегических решений. Он, в свою очередь, обусловливает необходимость соотнесения альтернативных решений с провозглашенными целями. Оптимальное решение закладывается в основу стратегии. Повышение эффективности управления активами на предприятии необходимо осуществлять в два этапа: – первичное улучшение управления активами, которое обеспечит повышение платежеспособности путем реструктуризации задолженности и мобилизации внутренних резервов предприятия; – дальнейшее улучшение управления активами, связанное с восстановлением и повышением эффективности финансовой деятельности предприятия, через развитие производственной базы, технологического процесса, рынков сбыта, привлечение внешнего финансирования. Мобилизованные ресурсы сосредоточиваются на реализации одного из выбранных направлений улучшения управления активами. Все мероприятия должны разрабатываться в соответствии со сформулированными целями, быть согласованными с положениями настоящей стратегии, корректироваться при изменении параметров внешней и внутренней финансовой ситуации. В соответствии со стратегией улучшения управления активами должны быть выработана программа мер по улучшению финансовой ситуации. Важнейшим шагом на пути к финансовому оздоровлению предприятия является формирование стратегии деятельности предприятия в данной ситуации. Необходимо определить желаемое финансовое состояние, т. е. сформулировать цели оздоровления, основные направления, принципы и критерии этого процесса. Стратегию улучшения финансовой деятельности необходимо дополнить программой мероприятий, направленных на достижение цели по заданным направлениям, согласно сформированными принципами и критериями. Таким образом, укреплению и повышению эффективности системы управления активами могут значительно способствовать следующие меры: – уменьшение размеров текущих внешних и внутренних обязательств в краткосрочном периоде путем принятия на себя меньших по объему новых обязательств; – увеличение суммы денежных средств, обеспечивающих погашение просроченных и исполнение срочных обязательств. Сокращение размера краткосрочных обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий: – реструктуризации портфеля краткосрочных финансовых кредитов с переводом отдельных из них в долгосрочные; – увеличения периода предоставляемого поставщиками товарного (коммерческого) кредита; – отсрочки расчетов по отдельным формам внутренней кредиторской задолженности организации и др.; – сокращения затрат на приобретение материалов, инвентаря и оборудования; – сокращения расходов на командировки, рекламу. Таким образом, обеспечение высокой эффективности системы управления активами предприятия в длительном периоде за счет увеличения прибыли создает хорошие условия для самофинансирования экономического роста организации и сокращения привлечения кредитных ресурсов. Заключение Результаты финансового анализа позволили выявить неустойчивость финансового состояния предприятия, которая характеризуется низкой ликвидностью, высокой степенью зависимости от внешних кредиторов и высокой рентабельностью. Коэффициент обеспеченности собственными оборотными средствами, характеризующий долю собственных средств в обороте, в 2013 г. был равен 0, т.е. собственные оборотные средства у организации отсутствовали, а в 2014г. достиг значения 0,01. Следовательно, в конце анализируемого периода текущая деятельность лишь на 1% стала финансироваться за счет собственных источников. Безусловно, тенденция является положительной, но значения показателей являются критически низкими, что свидетельствует о дефиците платежеспособности и может оцениваться как проявление банкротства. Подобные характеристики финансового состояния отрицательно сказываются на условиях, предоставляемых поставщиками, и не дают фирме возможности для финансового маневрирования. Все это вызывает необходимость разработки мероприятий, направленных на совершенствование финансового менеджмента в бизнес-среде. Систематизация внешних проблем и главных внутренних барьеров позволяет комплексно решать проблему управления и повышения эффективности деятельности организации в бизнес-среде. Список использованных источников О бухгалтерском учете : федер. закон : [от 06.12.2011 N 402-ФЗ] (ред. от 04.11.2014). – 2011. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : приказ Минфина РФ : [от 29.07.1998 N 34н (ред. от 24.12.2010)] // зарегистрировано в Минюсте РФ 27.08.1998 N 1598. – 1998. Об утверждении положений по бухгалтерскому учету : приказ Минфина России [от 06.10.2008 N 106н (ред. от 06.04.2015)] (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). – 2008. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) : приказ Минфина РФ [от 06.07.1999 N 43н (ред. от 08.11.2010)]. – 1999. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 : приказ Минфина России [от 06.05.1999 N 32н (ред. от 06.04.2015)] // зарегистрировано в Минюсте России 31.05.1999 N 1791. – 1999. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 : приказ Минфина России [от 06.05.1999 N 33н (ред. от 06.04.2015)] // зарегистрировано в Минюсте России 31.05.1999 N 1790. – 1999. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению : приказ Минфина РФ [от 31.10.2000 N 94н (ред. от 08.11.2010)]. – 2000. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций : приказ Минфина РФ [от 20.05.2003 N 44н (ред. от 25.10.2010)] // зарегистрировано в Минюсте РФ 19.06.2003 N 4774. – 2003. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Н. П. Любушин. – Москва : ЮНИТИ-ДАНА, 2011. – 444 с. Любушин Н. П. Экономический анализ: учебник / Н. П. Любушин. – М.: ЮНИТИ-ДАНА, 2012. – 575 с. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая - Мн. : «Экоперспектива», 2011. – 259 с. Селезнева Н. Н. Финансовый анализ: учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова. - М. : ЮНИТИ-ДАНА, 2013. - 479 с. Скамай Л. Г. Экономический анализ деятельности предприятия / Л. Г. Скамай, М. И. Трубочкина. – М. : -Инфра-М, 2010. – 264 с. Чечевицина Л. Н. Анализ финансово-хозяйственной деятельности : учебник / Л. Н. Чечевицина, И. Н. Чуев. – М., 2011. - 319 c. Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин. - Москва, Инфра-М, 2012. – 269 с. Малое предпринимательство России: состояние и проблемы. / Изряднова О., Фомина Е., Казанцев Д. / «Российская экономика: тенденции и перспективы, № 7, 2009. Режим доступа: http:// smao.ru/ru/tp/analytics/article_1023.html (дата обращения: 11.06.2015). ПРИЛОЖЕНИЯ     |