Ответы на вопросы по финансам. ФИНАНСЫ ОТВЕТЫ НА ТЕМУ 1-14. Тема Что такое финансы

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

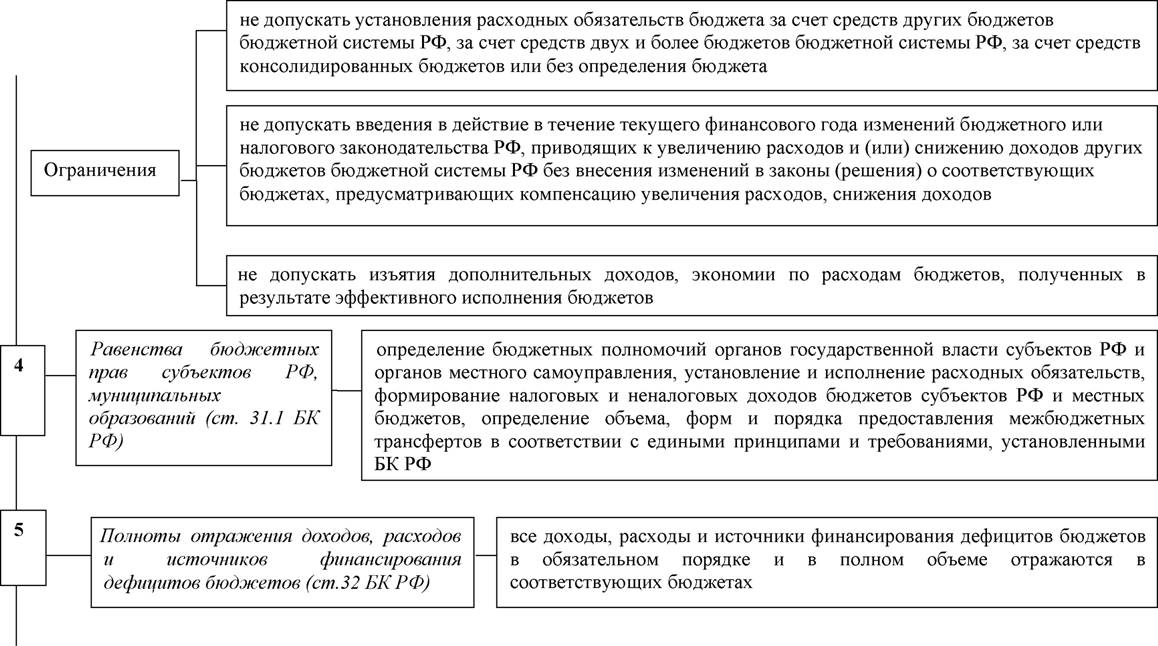

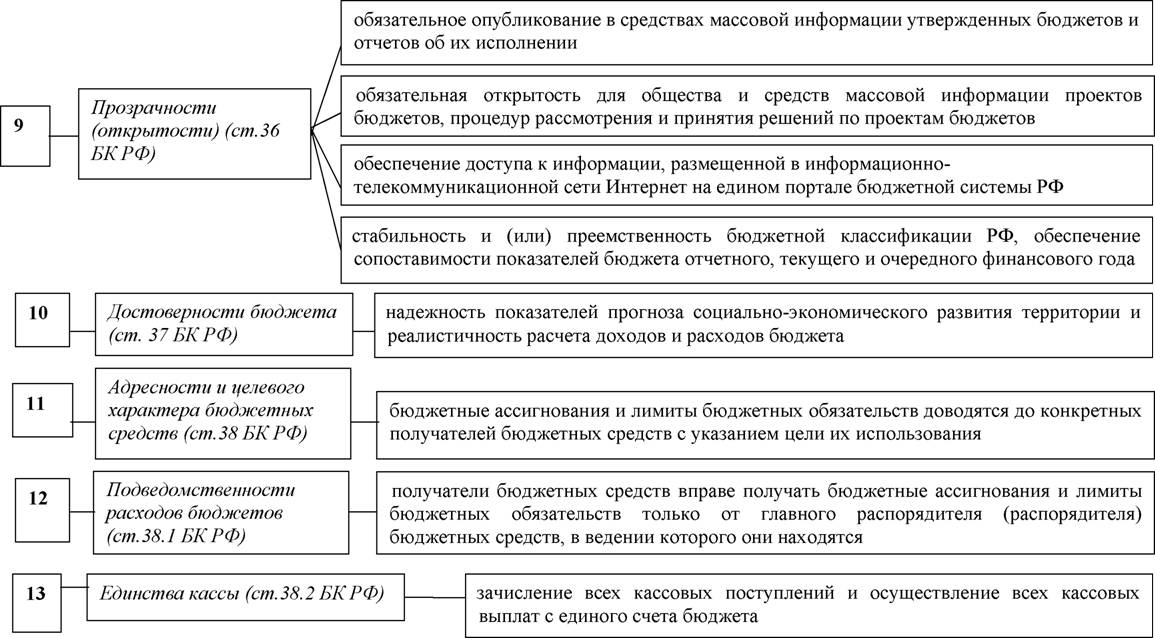

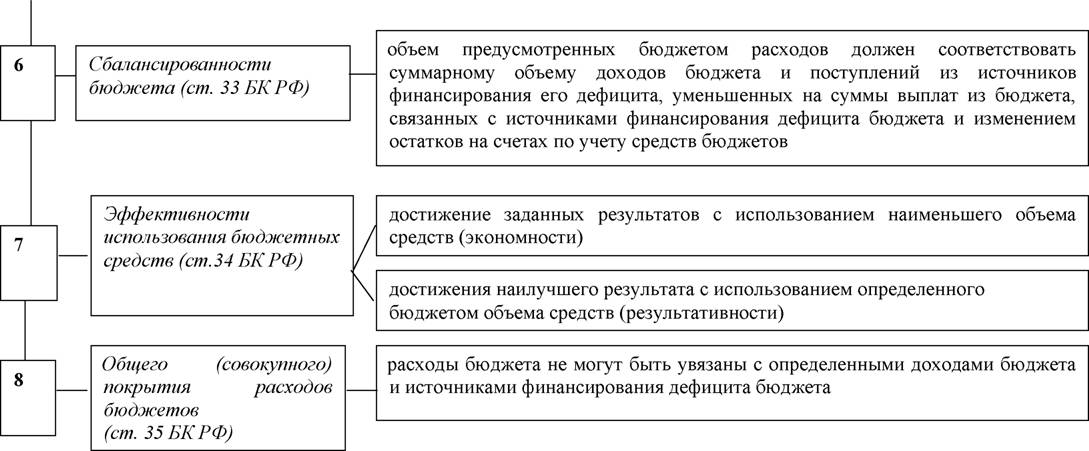

Тема 4. 1. Каково определение финансов? это экономические денежные отношения, возникающие по поводу формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач органов государственной власти, органов власти местного самоуправления, а также для обеспечения расширенного воспроизводства на уровне хозяйствующих субъектов и домохозяйств. 2. Что такое финансовая политика? финансовая политика — это особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и эффективное использование для осуществления государством его функций. 3. Какую важнейшую роль выполняют финансы в экономике? Роль финансов в экономике многообразна, но ее можно свести к трем основным направлениям: 1. Финансовое обеспечение потребностей расширенного производства. 2. Финансовое регулирование экономических и социальных процессов. 3. Финансовое стимулирование эффективного использования всех видов экономических ресурсов 4. На каких принципах базируется функционирование финансовой политики государства? Финансовая политика государства базируется на следующих основных принципах: Выработка научно обоснованной концепции развития финансов. Концентрация части финансовых ресурсов в централизованных фондах государства. Определение основных направлений использования финансовых ресурсов государства. Осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики. 5. Охарактеризуйте управление финансами в России на всех уровнях? В России главными властными структурами по управлению финансами являются Федеральное Собрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении. На общегосударственном уровне аппарат управления финансовой системой включает следующие органы: профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Счетную палату РФ; Министерство финансов РФ и его органы на местах; Центральный банк РФ; Федеральное казначейство; Федеральную налоговую службу; Государственный таможенный комитет РФ; Федеральную комиссию по ценным бумагам; Федеральное агентство по управлению федеральным имуществом; исполнительные дирекции внебюджетных фондов социального назначения. Основными задачами Министерства финансов РФ являются: разработка и реализация единой государственной финансовой политики; составление проекта и исполнение федерального бюджета; осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных внебюджетных фондов; обеспечение устойчивости государственных финансов и осуществление мер по развитию финансового рынка. Министерство финансов включает в себя следующие основные подразделения: бюджетный департамент; отраслевые департаменты финансирования промышленности, строительства, транспортных систем и связи, оборонного комплекса и др.; департамент иностранных кредитов и внешнего долга; департамент налоговых реформ; департамент государственных ценных бумаг и финансового рынка; департамент государственного финансового контроля и аудита; главное управление Федерального казначейства. Основными задачами органов Федерального казначейства являются: организация, осуществление и контроль исполнения бюджета Российской Федерации; управление доходами и расходами бюджета на счетах Федерального казначейства в банках; финансовое исполнение государственных внебюджетных фондов; краткосрочное прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими; управление совместно с Банком России государственным внутренним и внешним долгом и его обслуживание; представление законодательным и исполнительным органам отчетности о финансовых операциях Правительства РФ по бюджету, а также о состоянии бюджетной системы Российской Федерации в целом. Счетная палата РФ является органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и ему подотчетным. Основными задачами Счетной палаты служат: организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета, бюджетов федеральных внебюджетных фондов по объемам и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности; финансовая экспертиза проектов федеральных законов, нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов; регулярное предоставление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатов проводимых контрольных мероприятий. Тема 5. Что такое налоги? Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Что представляет собой налоговая система государства? Налоговая система России регулируется Налоговым кодексом и принятыми в соответствии с ним федеральными законами о налогах, сборах и страховых взносах и представляет собой систему налогов, сборов, страховых взносов и принципы обложения ими (ст. 1 НК РФ). Для упрощения налоги, сборы и страховые взносы в нашей консультации будем именовать «налогами». В структуре налоговой системы России законодательством раскрываются в числе прочих следующие вопросы: виды налогов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений. налоговая система – это совокупность в том числе налогоплательщиков и налоговых органов, а также взаимоотношений между ними. Налоговые органы обеспечивают контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью уплаты налогов (п. 1 ст. 30 НК РФ). Сколько уровней насчитывает российская налоговая система? Налоговая система состоит из трех уровней: федерального, регионального и местного. На каждом из них устанавливаются налоги и прочие обязательные платежи. Соответственно, все они подразделяются на федеральные, региональные и местные налоги и сборы. Федеральные налоги и сборы: НДС; акцизы; НДФЛ; налог на прибыль организаций; НДПИ; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. К региональным налогам отнесены: налог на имущество организаций; налог на игорный бизнес; транспортный налог. О местных налогах сказано в статье 15 НК РФ. К ним относятся: земельный налог; налог на имущество физических лиц; торговый сбор. Какие виды налогов характерны для России? 1) по объекту обложения - прямые и косвенные. Прямые налоги взимаются с дохода или имущества. Косвенные налоги включаются в цену товара и оплачиваются потребителем. Прямые налоги делятся на: личные и реальные. Косвенные налоги подразделяются на индивидуальные акцизы, универсальные акцизы (НДС) и таможенные пошлины; 2) по субъектам обложения - раскладочные и количественные. Раскладочные налоги распределяются между налогоплательщиками. Количественные налоги учитывают имущественное состояние налогоплательщика; 3) по месту поступления - закрепленные и регулирующие; 4) по уровню управления - федеральные, региональные и местные. Налоговая политика России на современном этапе. Налоговая политика направлена на создание приемлемых как для государства, так и для участников рынка и физических лиц условий налогообложения, обеспечивающих улучшение финансового положения реального и других секторов экономики и рост доходов населения. Основные задачи налоговой политики: оптимизация налоговой базы и снижение уровня неплатежей; ликвидация необоснованных налоговых и таможенных льгот; укрепление налогового администрирования; реструктуризация задолженности по платежам в бюджет и государственные внебюджетные фонды. Важной задачей налоговой политики современной России является создание устойчивой налоговой системы, снижение налоговых ставок при одновременном расширении налогооблагаемой базы за счет отмены неэффективных налоговых льгот. Тема 6. 1. Какие звенья и виды бюджетов включаются в бюджетную систему РФ? Бюджетная система РФ состоит из трех уровней (звеньев), каждый из которых представлен соответствующими видами бюджетов. Первый уровень бюджетной системы представлен одним видом бюджетов - федеральным. Различия в статусе разных субъектов РФ определяет множественность видов бюджетов, составляющих второй уровень бюджетной системы РФ. Они включают республиканские бюджеты республик, областные бюджеты областей и областной бюджет автономной области, окружные бюджеты автономных округов, краевые бюджеты краев и городские бюджеты городов федерального значения (Москвы и Санкт-Петербурга). Третий уровень бюджетной системы Российской Федерации также представлен разными видами бюджетов - бюджетами муниципальных районов, бюджетами городских округов, бюджетами внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджетами городских и сельских поселений.  2. Назовите основные принципы организации системы доходов бюджета. К основным принципам функционирования бюджетной системы относятся: единство бюджетной системы; разграничение доходов и расходов между уровнями бюджетной системы; самостоятельность бюджетов; полнота отражения доходов и расходов бюджетов, а также государственных внебюджетных фондов; сбалансированность бюджетов; эффективность и экономность использования бюджетных средств; общее или совокупное покрытие расходов бюджетов; гласность; достоверность бюджета; адресность и целевой характер использования бюджетных средств.    . 3.Каким образом могут быть классифицированы доход  ы бюджета? ы бюджета?Доходы бюджетов — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной и местной власт  и. и.Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней. Все доходы бюджетов делятся на следующие виды: а) налоговые доходы, которые включают в себя: прямые налоги на прибыль, доход, прирост капитала (налог на прибыль, подоходный налог с физических лиц и прочие налоги на прибыль или доход); налоги на товары и услуги (налог на добавленную стоимость, акцизы, налог на реализацию горюче-смазочных материалов и на транспортные средства; лицензионный сбор за право производства, хранения, разлив и реализацию алкогольной продукции; прочие налоги, платежи и лицензионные сборы); налоги на имущество (налоги на имущество физических лиц, на имущество предприятий, имущество, переходящее в порядке дарения; налог на операции с ценными бумагами, прочие налоги); платежи за использование природных ресурсов (плата за недра, месторождения драгоценных металлов и камней, использование акватории и участков морского дна, нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов, воду, забираемую промышленными предприятиями из водохозяйственных систем, отчисление на воспроизводство минерально-сырьевой базы, воспроизводство и охрану лесов, земельный налог и арендная плата на земли сельскохозяйственного и несельскохозяйственного назначения, возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий, прочие платежи за использование природных ресурсов); налоги на внешнюю торговлю и внешнеэкономические операции (импортные и экспортные пошлины, прочие налоги на импорт); прочие налоги, сборы и пошлины (госпошлина по делам, рассматриваемым арбитражными, народными судами и другими организациями, за регистрацию проспекта эмиссии ценных бумаг, налоги на содержание жилищного фонда и объектов социально-культурной сферы, рекламу, продажу автомобилей, курортный налог, штрафы и санкции, уплачиваемые за нарушение налогового законодательства, прочие налоговые платежи). Пропорции распределения налогов и порядок бюджетного регулирования между бюджетами разных уровней утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет. Виды неналоговых доходов: доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; средства самообложения граждан; иные неналоговые доходы. 4. Каково назначение расходов бюджета? Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих задач и функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования фондов денежных средств органов государственной власти и органов местного самоуправления по различным направлениям. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная – их величину. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. все расходы подразделяются на следующие крупные разделы: 1) общегосударственные вопросы 2) национальная оборона 3) национальная безопасность и правоохранительная деятельность 4) национальная экономика 5) жилищно-коммунальное хозяйство 6) охрана окружающей среды 7) образование 8) культура, кинематография 9) здравоохранение 10) социальная политика 11) физическая культура и спорт 12) средства массовой информации 13) обслуживание государственного и муниципального долга 14) межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований. |