зачет по таможенному праву. Тема Договор о еаэс (Договор о Евразийском экономическом союзе) Тема Таможенные органы

Скачать 2.1 Mb. Скачать 2.1 Mb.

|

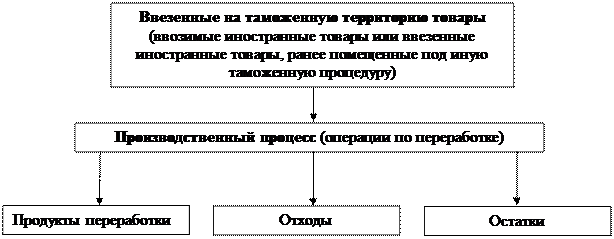

Тема 21. переработка на таможенной территории;Переработка на таможенной территории– таможенная процедура, при которой иностранные товары используются для совершения операций по переработке на таможенной территории таможенного союза в установленные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим вывозом продуктов переработки за пределы таможенной территории таможенного союза. Таможенной процедуре переработки товаров на таможенной территории посвящена гл. 34 ТК ТС. Порядок получения разрешения таможенного органа на применение таможенной процедуры переработки на таможенной территории установлен приказом ГТК России от 15.09.2003 № 1014 «О выдаче разрешения на переработку товаров на таможенной территории» (применяется с учетом таможенного законодательства таможенного союза). Порядок совершения отдельных таможенных операций установлен в Правилах совершения отдельных операций при использовании таможенного режима переработки товаров на таможенной территории, утвержденных приказом ГТК России от 04.03.2004 № 266 (применяются с учетом таможенного законодательства таможенного союза). Размеры таможенных сборов за таможенное оформление установлены постановлением Правительства РФ от 28.12.2004 №863. Учитывая предметы таможенного декларирования и таможенного контроля, рассматриваемая таможенная процедура может быть представлена в виде схемы.  Элементами предложенной схемы выступают следующие составляющие: 1) ввезенные на таможенную территорию таможенного союза товары, т.е. товары, предназначенные для переработки (ввозимые иностранные товары или ввезенные иностранные товары, ранее помещенные под иную таможенную процедуру, например, таможенный склад, временный ввоз (допуск)). Товары для переработки освобождаются от уплаты ввозимых таможенных пошлин, налогов. К товарам для переработки не применяются меры нетарифного регулирования, а также требования подтверждения соответствия (см. Положение о порядке ввоза продукции (товаров), подлежащей (обязательной оценке (подтверждению) соответствия, на таможенную территорию таможенного союза, утвержденное решением КТС от 18.06.2010 № 319); 2) к операциям по переработке относятся: - переработка или обработка товаров, при которой иностранные товары теряют свои индивидуальные характеристики (ввозится сырьевой товар, из которого изготавливается товарная продукция, например пошив костюма из ввезенного материала), - изготовление новых товаров, в том числе монтаж, сборка или разборка товаров (ввозятся комплектующие, из которых изготавливается конечный продукт, например автомобиль), - ремонт товаров, в том числе их восстановление, замена составных частей, восстановление их потребительских свойств, - использование товаров, способствующих производству продуктов переработки, даже если эти товары полностью или частично потребляются в процессе переработки (применяется одновременно с какой-либо из вышеперечисленных операций по переработке, например использованием катализаторов, флюсов, электродов); 3) продукты переработки (товарная продукция, полученная в результате переработки иностранных товаров и являющаяся целью применения данной таможенной процедуры); 1 Не рассматриваются в качестве операций по переработке: - обеспечение сохранности товаров при подготовке их к продаже транспортировке; - получение приплода, выращивание и откорм животных, птиц, рыб, а также выращивание ракообразных и моллюсков; - выращивание деревьев и растений; - копирование и размножение информации, аудио- и видеозаписей на любые виды носителей информации; - использование иностранных товаров как вспомогательных средств и технологическом процессе (оборудование, станки, приспособления и др.). 4) отходы (товары, образовавшиеся в результате переработки иностранных товаров и не являющиеся продуктами переработки); 5) остатки (часть иностранных товаров для переработки, оставшихся после операций по переработке и имеющих одинаковый код ТН ВЭД ТС с товарами для переработки). Для целей таможенного контроля подлежат учету производственные потери, т.е. часть товаров, безвозвратно утраченных в процессе переработки. Таможенная процедура переработки на таможенной территории носит разрешительный характер. Разрешение на переработку товаров на территории РФ может быть выдано только российскому лицу. Порядок получения разрешения на переработку товаров на таможенной территории предусматривает несколько вариантов: - предварительное обращение в таможенный орган до подачи таможенной декларации (например, до ввоза иностранных товаров в Россию или до изменения таможенной процедуры, в которой находился иностранный товар на таможенной территории); - подачу таможенной декларации, которая одновременно выступает и в качестве заявления на применение таможенной процедуры переработки на таможенной территории. Использование таможенной декларации (декларации на товары) в качестве заявления на переработку возможно в случае, если целью применения таможенной процедуры является ремонт товаров. Для получения разрешения на переработку товаров на таможенной территории в виде отдельного документа российское лицо (заявитель) подает заявление (в письменной форме) в таможню, в регионе деятельности которой оно зарегистрировано как лицо, осуществляющее предпринимательскую деятельность. Заявление на использование процедуры переработки на таможенной территории должно содержать следующие сведения: - полное наименование заявителя, ОГРН, КПП, ИНН, местонахождение и почтовый адрес, название банков, расчетный и валютные счета, МФО, телефон, телекс, факс; - если операции по переработке осуществляет не заявитель, указывают сведения о лице (лицах), непосредственно осуществляющем (-их) операции по переработке (полное наименование организации-переработчика, ОГРН, местонахождение и почтовый адрес, телефон, телекс, факс); - о товарах, ввозимых для переработки (наименование, код по ТН ВЭД ТС, количество, стоимость в долларах США, таможенный орган, в котором предполагается производить таможенное декларирование товаров для переработки, реквизиты договора, в соответствии с которым товары ввозятся на таможенную территорию для переработки); - расчет норм выхода продуктов переработки с указанием производственных потерь (их наименование, код по ТН ВЭД ТС), если таковые будут при изготовлении продуктов переработки; - о продуктах переработки (наименование; код по ТН ВЭД ТС, количество, стоимость в долл. США, код таможенной процедуры, под которую предполагается поместить продукты переработки, таможенный орган, в котором предполагается осуществлять таможенное декларирование); - об отходах (наименование, код по ТН ВЭД ТС, количество, стоимость в долл. США, код заявляемой таможенной процедуры); - об остатках (наименование, код по ТН ВЭД ТС, количество, стоимость в долл. США, код заявляемой таможенной процедуры); - о способе идентификации товаров для переработки и продуктах переработки; - о сроке переработки (с учетом времени, необходимого для совершения операций по переработке, вывоза продуктов переработки либо помещения их под иную таможенную процедуру таможенного декларирования и выпуска отходов и остатков); - о замене товаров для переработки эквивалентными товарами (наименование, код по ТН ВЭД ТС, количество, стоимость), если таковая предполагается. К заявлению прилагают документы, подтверждающие указанные в заявлении на переработку на таможенной территории сведения. Российское лицо (заявитель), обратившееся в таможенный орган за получением разрешения, может и не являться непосредственным переработчиком ввозимых иностранных и шаров. Таким образом, иностранные товары могут ввозиться из-за рубежа на основании одного внешнеторгового контракта и далее передаваться на переработку другому российскому лицу в соответствии с отдельным «внутренним» договором. Полученное разрешение таможенного органа на переработку товаров на таможенной территории действует в течение срока переработки товаров, который устанавливается исходя из продолжительности процесса переработки товаров и времени, необходимого для распоряжения продуктами переработки (отходами и остатками). Срок переработки товаров включает: - продолжительность переработки товаров на таможенной территории; - совершение таможенных операций, включая таможенное декларирование и вывоз продуктов переработки, а также выпуск отходов и остатков. Конкретный срок переработки товаров определяется заявителем таможенной процедуры. Предельный срок переработки товаров составляет три года. Сроки переработки товаров, превышающие три года, установлены решением КТС от 20.09.2010 № 375 «О некоторых вопросах применения таможенных процедур». Например, применительно к товарам, предназначенным для изготовления, капитального ремонта, модернизации товаров, являющихся продукцией гражданского авиастроения и судостроения1, а также продукцией военного назначения или сложной машино-технической продукцией, срок переработки на таможенной территории может превышать три года. Течение срока переработки на таможенной территории начинается со дня помещения товаров для переработки под таможенную процедуру, а при ввозе товаров отдельными товарными партиями – со дня помещения первой партии товаров. Одним из важных моментов при получении разрешения на переработку товаров выступает возможность проведения таможенными органами идентификации. Целью идентификации является установление факта применения ввозимых иностранных товаров для изготовления продуктов переработки. Приемлемость заявленного заинтересованным лицом способа идентификации устанавливается таможенным органом с учетом характера товаров и совершаемых операций по переработке. В ст. 242 ТК ТС предлагаются следующие способы идентификации: 1 Воздушные суда, морские суда, суда плавания «река – море». - проставление заявителем (декларантом), переработчиком или должностным лицом таможенного органа печатей, штампов, цифровой или другой маркировки на иностранные товары; - подробное описание иностранных товаров, их фотографирование, изображение в масштабе; - сопоставление проб или образцов иностранных товаров и продуктов их переработки; - использование серийных номеров или другой маркировки производителя ввезенных товаров. Одновременно с проведением идентификации для целей таможенного контроля требуется установление нормы вывода продуктов переработки, т.е. количества или процентного содержания продуктов переработки, образовавшихся результате переработки определенного количества ввезенных (иностранных) товаров. Норма выхода продуктов переработки определяется заявителем по согласованию таможенным органом. Если операции по переработке товаров, имеющих практически постоянные характеристики, обычно осуществляются в соответствии с определенными техническими условиями и ведут к выпуску продуктов переработки неизменного качества, компетентными органами государств – членов таможенного союза могут устанавливаться стандартные нормы выхода продуктов переработки. Например, в соответствии Iпостановлением Правительства РФ от 09.12.2003 № 744 «Об уполномоченных федеральных органах исполнительной власти, устанавливающих стандартные нормы выхода продуктов переработки для таможенных целей», такими органами являются Минфин России, Минпромторг России, Минсельхоз России. Пункт 2 ст. 249 ТК ТС позволяет по запросу заинтересованного лица (лица, получившего разрешение на переработку) приостанавливать действие таможенной процедуры переработки на таможенной территории путем помещения продуктов переработки под таможенные процедуры: - таможенного склада; - временного ввоза (допуска). На период приостановления срока переработки не должны проводиться операции по переработке товаров. Также не допускается помещение иностранных товаров под таможенную процедуру (в соответствии с разрешением на переработку) с приостановленным сроком переработки. Действие таможенной процедуры переработки на таможенной территории может приостанавливаться на срок действия таможенных процедур таможенного склада либо временного ввоза (допуска). Допускается передача разрешения на переработку на таможенной территории другому российскому лицу. Такая передача возможна с письменного разрешения таможни, выдавшей разрешение на переработку, и при условии, что лицо, которому передается разрешение на переработку, обязуется соблюдать все требования и условия данной таможенной процедуры. Заявление на передачу разрешения на переработку другому российскому лицу и приложенные к нему документы1 таможня рассматривает в течение трех дней со дня их принятия. Решение о передаче разрешения на переработку другому российскому лицу оформляется в виде: - письма таможни в адрес заявителя таможенной процедуры (лица, получившего разрешение на переработку товара); - разрешительной записи в таможенной декларации, если в качестве разрешения на переработку товаров на таможенной территории использовалась декларация на товары. Передача разрешения на переработку товаров не продляет срока переработки. Действие таможенной процедуры переработки товаров на таможенной территории завершается: 1) вывозом продуктов переработки с таможенной территории (реэкспорт) и неприменением к ним мер нетарифного регулирования; 2) выпуском отходов переработки в России для внутреннего потребления (как товаров, ввезенных на таможенную территорию в таком состоянии); 3) вывозом остатков с таможенной территории (без уплаты вывозных таможенных пошлин), их помещением под таможенную процедуру переработки на таможенной территории либо выпуском для внутреннего потребления (с подачей таможенной декларации и уплатой таможенной пошлины, налогов1, как если бы данные остатки были ввезены в Россию в таком состоянии). Допускается также завершение переработки на таможенной территории: - вывозом ввезенных иностранных товаров в неизменном состоянии (реэкспорт); - выпуском для внутреннего потребления товаров для переработки (ввезенных иностранных товаров) с уплатой сумм ввозных таможенных пошлин, налогов, а также процентов с указанных сумм; - выпуском для внутреннего потребления продуктов переработки (с уплатой сумм ввозных таможенных пошлин, налогов, исчисленных в отношении иностранных товаров, помещенных под таможенную процедуру переработки на таможенной территории и использованных для изготовления продуктов переработки в соответствии с нормами их выхода)2. Особенностью применения таможенной процедуры переработки товаров на таможенной территории является квивалентная компенсация (ст. 248 ТК ТС), под которой понимается возможность замены ввозимых иностранных товаров другими товарами таможенного союза при условии совпадения их описания, качеств и технических характеристик. Эквивалентная компенсация допускается с разрешения таможенного органа и может применяться до ввоза иностранных товаров для переработки. Эквивалентные товары в таможенных целях имеют статус ввезенных (иностранных) товаров, а ввезенные товары, наоборот, приобретают статус товаров таможенного союза, который имели эквивалентные товары. В целях создания условий для гарантийного ремонта ранее экспортированных товаров как исключение допускается ввоз в неисправном виде частей, узлов, агрегатов, входивших в состав товаров, ранее вывезенных в соответствии с таможенной процедурой экспорта, и их замена на товары таможенного союза, которые по своим описанию, качеству и техническим характеристикам совпадают с ввезенными товарами (без учета состояния их исправности и (или) изношенности). |