Налоговое право. тема1. Тема Налогообложение и налоговая деятельность государства Налогообложение

Скачать 114.5 Kb. Скачать 114.5 Kb.

|

|

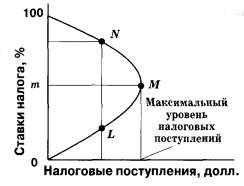

Тема 1. Налогообложение и налоговая деятельность государства Налогообложение - совокупность денежных отношений, одним из участников которых непременно является государство или муниципальное образование, соответствующие органы которого формируют и используют общегосударственные фонды денежных средств для выполнения конституционных функций государства по решению экономических, социальных, политических и иных задач. История налогов насчитывает тысячелетия. Полагают, что одним из первых регулярных денежных налогов был трибут - поголовный налог на всех граждан Римской империи во II веке до н.э. Первоначально налог - это дань с побежденного народа. Древний мир характеризуется случайным характером государственных изъятий, преимущественно в натуральной форме. В эпоху средневековья в состав плательщиков вошли крестьяне и ремесленники (податное сословие), с которых взимались поголовная плата с очага, с семьи, с души. С утверждением капиталистических отношений изменяется и подход к налогообложению. В обществе появляются новые концепции, связанные со справедливостью обложения, отменой поголовных налогов, недопустимостью налоговых привилегий. Зарождение современных налоговых систем относится к началу XX в. В это время в ряде стран были проведены научно обоснованные налоговые реформы. В 80-е годы американским экономистом А. Лаффером разработана бюджетная концепция, выявляющая зависимость налоговой базы от изменения ставок налога, а также бюджетных доходов от налогового бремени Российская история налогообложения формирование налоговой системы в России имеет свой национальный характер. В качестве примере целесообразно привести эпоху Петра 1, которая известна изобретении многочисленных налогов, обусловленных крупными государственными преобразованиями. Это налоги на бороды, с найма домов, продажи съестного, арбузов, печей, церковных верований, гербовый сбор. К 1920 г. налоги перестали играть существенную роль в доходах бюджета, их место заняла эмиссия денежных знаков. Были сформирована система натуральных налогов: для крестьян - продразверстка, для жителей города - всеобщая трудовая повинность. Существенными условиями налогообложения, присущими налоговым системам, являются: принципы налоговой политики и налогообложения; система и принципы налогового законодательства; порядок установления и ввода в действие налогов; порядок распределения налогов по бюджетам; системы налогов, т. е. виды налогов и общие элементы налогов; права и ответственность участников налоговых отношений; порядок и условия налогового производства; формы и методы налогового контроля; система налоговых органов. Налоговая политика — это система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов. При проведении налоговой политики преследуются следующие цели: фискальная — формирование доходов бюджета посредством на логов и сборов; экономическая — регулирование экономики с помощью налогового механизма для проведения структурных преобразований, стимулирования бизнеса, социальная — снижение через систему налогообложения неравенства в уровнях доходов различных слоев населения, социальная защита граждан; экологическая — рациональное использование ресурсов и защита окружающей среды за счет усиления роли соответствующих налогов и штрафов; контрольная — проведение налоговых проверок с целью принятия государством стратегических и тактических решений в экономике и социальной политике; международная — заключение с другими странами соглашений об избежании двойного налогообложения, снижение таможенных пошлин для стимулирования предпринимательской деятельности. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Согласно идеям А.Смита, при формировании налоговой системы необходимо руководствоваться следующими принципами: Принципом справедливости, утверждающим всеобщность обложения налогами равномерность распределения его между гражданами соразмерно их доходам. Принцип характеризуется кривой Лаффера, показывающей зависимость налоговой базы от изменений ставок налога, а также зависимость бюджетных доходов от налогового бремени.  Принципом определенности, требующим, чтобы сумма, способ и время платежа были точно заранее известны налогоплательщику (неопределенность может привести к тому, что плательщик может попасть под власть контролирующих инстанций и создает условия для уклонения от налогообложения. Принципом удобства, который предполагает, что при создании налоговой системы должны в первую очередь учитываться интересы плательщика: минимум формальностей, максимальная простота процедуры перечисления средств Принципом экономии (эффективности), заключающимся в сокращении издержек взимания налога, в рационализации и удешевлении системы налогообложения в целом Принципы налогообложения — базовые идеи и положения, наработанные мировым опытом в сфере налогообложения и заложенные в национальное законодательство. В соответствии со ст. 3 Налогового кодекса РФ к фундаментальным принципам налогообложения относятся: всеобщность и равенство налогообложения — каждое лицо должно платить законно установленные налоги с учетом фактической способности налогоплательщика к уплате налога; принцип недискриминации налогоплательщиков — порядок взимания налогов и сборов не должен учитывать политических, экономических, конфессиональных и иных различий между налогоплательщиками. Нельзя также дифференцировать ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства или места происхождения капитала; экономический приоритет — только экономическая природа объекта налогообложения может служить основой для установления налога; презумпция правоты собственника — все неустранимые сомнения и неясности законодательства о налогах и сборах трактуются в пользу налогоплательщика; принцип ясности и доступности понимания порядка налогообложения — налогоплательщик должен точно знать, какие налоги и сборы, когда, в каком размере он должен уплачивать в бюджет. Организационные принципы — положения, на которых базируется построение налоговой системы Российской Федерации и осуществляется взаимодействие ее структурных элементов. Налоговая система РФ руководствуется следующими из них. Единство налоговой системы Равенство правовых статусов субъектов РФ Подвижность (эластичность) Стабильность Множественность налогов Принципы налогообложения на практике реализуются через методы налогообложения. МЕТОДЫ НАЛОГООБЛОЖЕНИЯ Под этим термином понимается установление зависимости между величиной ставки налога и размером налоговой базы. На сегодняшний момент известны четыре метода: равный, пропорциональный, прогрессивный и регрессивный. Метод равного налогообложения заключается в том, что все налогоплательщики уплачивают одинаковую сумму налога независимо от имеющегося в их собственности дохода или имущества. Этот способ характеризуется простотой исчисления и взимания налога, однако он считается «несправедливым», так как для малоимущих плательщиков такое налоговое бремя является крайне тяжелым, а для лиц с большими доходами незначительным. Равное обложение получило широкое распространение в средневековой Европе, но после перехода к капиталистическому способу хозяйствования используется все реже и реже. В Российской Федерации данный метод используется при построении некоторых местных налогов, например, в случаях, когда величина налоговой ставки определялась кратно установленному минимальному размеру оплаты труда. Метод пропорционального налогообложения предусматривает одинаковый размер налоговой ставки для всех плательщиков, но, в то же время отчисляемые в бюджет суммы будут различны ввиду того, что их величина зависит от размера базы обложения. Эту схему можно признать более справедливой, т.к. в ее рамках учитывается платежеспособность обязанного лица, однако и в данном случае налоговый гнет ослабляется по мере роста дохода плательщика. В настоящее время по пропорциональному методу построено большинство налогов (налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц и др.). Суть метода прогрессивного налогообложения состоит в том, что размер ставки налога растет одновременно с увеличением дохода или стоимости имущества, т.е. плательщики отчисляют налоги по разным ставкам. В мировой финансовой практике используются три формы прогрессии: простая поразрядная, относительная поразрядная и сложная. При простой поразрядной прогрессии доходы делятся на разряды. Для каждого из них указывается минимальная и максимальная величина доходов («вилка») и твердая сумма налогового оклада. При этом методе в пределах одного разряда размер суммы налога совпадает с налоговой ставкой и не зависит от величины дохода. Отличительной чертой такой прогрессии является резкий скачок суммы налога при переходе от одного уровня к другому, а внутри разряда нарушается принцип справедливости. Относительная поразрядная прогрессия также предусматривает деление доходов на разряды, каждому разряду присваивается процентная ставка налога, которая применяется ко всей базе обложения При данной форме прогрессии внутри разряда сохраняется пропорциональность обложения, однако при переходе к следующему разряду, так же как и при простой прогрессии, происходит резкий скачок. Кроме того, возможны случаи, когда у владельца высокого дохода после уплаты налога останется в распоряжении сумма меньшая, чем у лица с более низким доходом. Эта несправедливость устраняется применением сложной прогрессии. В настоящее время этот метод используется при исчислении налога на имущество физических лиц. Сложная поразрядная прогрессия считается наиболее полно удовлетворяющей требованию справедливости, особенно в отношении обложения физических лиц. При этом методе возросшая налоговая ставка применяется не ко всей налогооблагаемой базе, а только к той ее части, которая превышает предыдущий разряд Метод регрессивного налогообложения заключается в том, что для более высоких доходов установлены пониженные ставки налогообложения. Регрессивное налогообложение используется в настоящее время при исчислении государственной пошлины при подаче исков имущественного характера. ПОНЯТИЕ НАЛОГА И СБОРА, ЭЛЕМЕНТЫ НАЛОГА Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса составляет сущность налога. Статья 8 НК РФ определяет понятие налога и сбора следующим образом: Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. Исходя из этого определения можно сделать вывод, что налог основывается на следующих принципах: обязательность уплаты всеми лицами, определенными в соответствии с законодательством как субъекты налогообложения, т.е. налогам присущ принудительный характер; индивидуальность определения величины налога в отношении каждого налогоплательщика; безвозмездность уплачиваемых сумм, что означает отсутствие факта непосредственного предоставления услуг, благ, документов взамен уплачиваемой суммы отчуждение доли денежных средств, принадлежащих организации или физическому лицу, что сопровождается сменой формы собственности; часть собственности индивидуума в денежном выражении переходит в государственную, и при этом образуется централизованный фонд (бюджет) государства. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Главное отличие сбора от налога - отсутствие требования безвозмездной уплаты, а также нерегулярный характер его уплаты. Статья 57 Конституции РФ гласит: «Каждый обязан платить законно установленные налоги и сборы». Налог считается установленным лишь в случае, когда определены налогоплательщик (субъект налогообложения) и следующие элементы налогообложения (ст. 17 НК): - объект налогообложения; - налоговая база; - налоговый период; - налоговая ставка; - порядок исчисления налога; - порядок и сроки уплаты налога. Тема 2. Понятие налогового права. Налоговая система России Предмет налогового права — общественные отношения, складывающиеся между государством, налогоплательщиками и иными субъектами в налоговой сфере. Исчерпывающий перечень имущественных и процессуальных налоговых отношений отражен в ст. 2 Налогового кодекса. К ним относятся: ♦ отношения по установлению, введению и взиманию налогов и сборов; ♦ отношения, возникающие в процессе осуществления налогового контроля; ♦ отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц; ♦ отношения, возникающие в процессе привлечения к ответственности за совершение налогового правонарушения. Налоговые отношения, составляющие предмет налогового права, имеют свои отличительные черты: ♦ эти отношения связаны со сферой перераспределения и носят имущественный характер; ♦ они ориентированы на формирование публичных доходов (при этом главенствующее значение приобретает проблема справедливости распределения налогового бремени); ♦ специфический круг участников — государство (субъект публичного права), наделенное властными полномочиями, и налогоплательщики (субъекты частного права), не обладающие таковыми. Метод налогового права — совокупность и сочетание приемов, способов воздействия на общественные отношения по вопросам налогообложения. В ст. 2 Кодекса подчеркивается, что законодательство регулирует властные отношения по поводу налогообложения и осуществления налогового контроля. Следовательно, узаконенный метод налогового права характеризуется как властно-имущественный, обусловленный необходимостью применения однозначных, не допускающих выбора (императивных) предписаний в целях формирования государственного бюджета. Налоговое право — система финансово-правовых норм, регулирующих общественные отношения по установлению, введению в действие и взиманию налогов, а также налоговому контролю и привлечению к ответственности за совершение налогового правонарушения. Распределение и использование бюджетных средств лежит уже за рамками налоговых отношений и относится к сфере действия бюджетного права. Налоговое право подразделяется на две крупные части: Общую (часть первая Налогового кодекса) и Особенную (часть вторая Налогового кодекса) . В Общую часть включены нормы, которые применяются ко всем налогово-правовым отношениям, характеризуют основные положения налогообложения, а именно: базовые принципы, формы и методы правового регулирования налоговых отношений; систему налогов, взимаемых в бюджет; основания возникновения, изменения и прекращения обязанностей по уплате налогов (сборов) и порядок их исполнения; права и обязанности участников налоговых отношений; формы и методы налогового контроля; виды и размеры ответственности в налоговой сфере; порядок административной защиты интересов налогоплательщика Особенную часть составляют нормы налогового права, регулирующие порядок исчисления и уплаты конкретных налогов и сборов. Налоговое право существует не обособленно, в качестве примеров его взаимодействия с другими отраслями права служит использование т.н. бланкетных (отсылочных) норм. Так, статья 27 НК РФ закрепляет, что законный представитель физического лица определяется в соответствии с гражданским законодательством. Понятие и виды источников налогового права Источники налогового права — нормативно-правовые акты, в которых содержатся нормы налогового права. К ним относятся международные договоры, конституционные законы, общие законы и законы о конкретных налогах, подзаконные нормативные правовые акты, судебные решения. Кратко охарактеризуем источники налогового права: 1. Особое место в системе источников налогового права занимает Конституция РФ. В основном законе страны содержатся нормы, напрямую регулирующие налоговые отношения. (ст. 57). 2. Международные договоры и соглашения по вопросам налогообложения обладают большей юридической силой, чем национальное налоговое законодательство (ст. 7 НК РФ). 3. Налоговый кодекс РФ — единый законодательный акт, систематизирующий сферу налогового права и закрепляющий основополагающие принципы налогообложения в России. Он состоит из двух частей: - часть первая введена в действие с 1 января 1999 г., в этой части установлены и закреплены: система законодательства о налогах и сборах; общие принципы налогообложения; система налогов и сборов, взимаемых с юридических и физических лиц и т.д. - часть вторая введена в действие с 1 января 2001 г. и включает нормы, регулирующие порядок исчисления и уплаты отдельных налогов и сборов. 4. Законы общего действия и законы о конкретных налогах. относятся законы, регулирующие вопросы статуса налоговых органов или налогового производства. 5. Законы о налогах и сборах субъектов РФ и нормативные правовые акты органов местного самоуправления. Эти источники налогового права принимаются в целях установления, изменения или отмены соответственно региональных или муниципальных налогов, перечень которых ограничен ст. 14, 15 НК РФ. 6. Законы неналогового характера — нормативно-правовые акты, не отнесенные НК РФ к законодательству о налогах и сборах, содержащие налоговые нормы. 7. Подзаконные нормативные правовые акты о налогах и сборах не могут изменять или дополнять налоговое законодательство. К ним относятся указы Президента РФ (в основном носят характер поручений органам управления по разработке нормативных актов по налогообложению); постановления Правительства РФ (устанавливают ставки акцизов; предельный размер расходов, принимаемых для целей налогообложения,и др.), а также нормативно-правовые акты Министерства финансов РФ, Минэкономразвития РФ, Центрального банка России и др. 8. Судебные решения (постановления Конституционного Суда, решения Верховного Суда РФ и Высшего Арбитражного Суда РФ) значимы для регламентации отношений в налоговой сфере, хотя официально и не признаны источником налогового права. Принятые в последнее время постановления и решения этих органов открывают путь защиты интересов налогоплательщиков, обжалование незаконных решений налоговых органов в судебном порядке. С другой стороны, судебная практика позволяет совершенствовать законодательство о налогах и сборах, заполнять его пробелы. Система налогов и сборов в Российской Федерации Налоговую систему любой страны характеризуют экономические показатели: налоговый гнет, соотношение прямых и косвенных налогов, а также соотношение между, налогами от внутренней и внешней торговли. Кроме того, налоговые системы раскрываются через те или иные типы налогообложения. Налоговый гнет (налоговое бремя) — это отношение общей суммы налоговых сборов к совокупному национальному продукту, которое показывает, какая часть произведенного обществом продукта перераспределяется посредством бюджета. На государственном уровне сумма налогов обычно сопоставляется с валовым внутренним продуктом (ВВП). Другой показатель — «полная ставка налогообложения», которая показывает, какая часть добавленной стоимости, полученной в процессе производства и реализации товаров и услуг, изымается в бюджет. Соотношение прямых и косвенных налогов— это показатель, который также отличает налоговую систему одной страны от другой. Соотношение между налогами от внутренней и внешней торговли — другой экономический показатель, характеризующий налоговую систему. Особенности налоговых систем также связывают с преобладанием в них тех или иных типов налогообложения. Для налоговой системы нашей страны характерно пропорциональное налогообложение (налог на прибыль организаций, налог на доходы физических лиц и др.). В меньшей степени применяется прогрессивное (налог на имущество физических лиц). Система налогов — это совокупность налоговых платежей, взимаемых на территории страны. Согласно Налоговому кодексу РФ, предусмотрена трехуровневая система взимания налогов: федеральные, региональные, местные налоги и сборы. Следует обратить внимание на то обстоятельство, что в соответствии с российским законодательством (гл. 2 НК РФ) введено понятие «система налогов и сборов в Российской Федерации». Данное понятие не обусловлено экономическими и политико-правовыми характеристиками и является менее емким, чем понятие «налоговая система». Федеральные налоги и сборы устанавливаются Налоговым кодексом и являются обязательными к уплате на всей территории России. Это означает, что состав федеральных налогов и сборов, объект налогообложения, порядок формирования налоговой базы, размер налоговых ставок, порядок исчисления и уплаты налогов определяются на федеральном уровне и только в соответствии с НК РФ. К федеральным налогам и сборам относятся (ст. 13 НК РФ): налог на добавленную стоимость (гл. 21 НК РФ); акцизы (гл. 22 НК РФ); налог на доходы физических лиц (гл. 23 НК РФ); налог на прибыль организаций (гл. 25 НК РФ); налог на добычу полезных ископаемых (гл. 26 НК РФ); водный налог (гл. 25.2 НК РФ); сбор за право пользования объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ); государственная пошлина (гл. 25.3 НК РФ). Региональные налоги и сборы устанавливаются в соответствии с Налоговым кодексом, вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов. К региональным налогам относятся (ст. 14 НК РФ): налог на имущество организаций (гл. 30 НК РФ); транспортный налог (гл. 28 НК РФ); налог на игорный бизнес (гл. 29 НК РФ). Местные налоги и сборы устанавливаются и вводятся в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. К местным налогам относятся (ст. 15 НК РФ): налог на имущество физических лиц ( на федеральном уровне регулируется Федеральным законом № 2003-1 от 09.12.1991 г. «О налоге на имущество физических лиц»; земельный налог (гл. 31 НК РФ). Российское законодательство предоставляет возможность использовать отдельным категориям налогоплательщиков не только традиционную систему налогообложения, но и специальные налоговые режимы (ст. 18 НК РФ). Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом РФ и принимаемыми в соответствии с ним федеральными законами. К таким режимам относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК РФ); упрощенная система налогообложения (гл. 26.2 НК РФ); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ); система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 НК РФ). патентная система налогообложения (гл.26.5 НК РФ) Кроме того, налоги могут быть классифицированы по следующим основаниям: 1) В зависимости от плательщика : взимаемые с организаций, с физических лиц, общие (земельный, транспортный). 2) От формы обложения : прямые ( налог на прибыль организаций, НДФЛ) и косвенные (НДС и акцизы). |