Яна Топчій(ФММБ). Тема Основи фінансового менеджменту у малому бізнесі

Скачать 201.56 Kb. Скачать 201.56 Kb.

|

Тема 12. Бюджетування у системі оперативного фінансового планування малого бізнесу

Підприємство самостійно обирає форму бюджету, але формується він на основі певної процедури, яка визначає процес бюджетування. Бюджетне планування на підприємстві складається з трьох етапів:

Основою ефективного впровадження та функціонування бюджетування на підприємстві є розробка науково обґрунтованих принципів, які визначають характер та зміст діяльності підприємства. Серед вітчизняних та зарубіжних вчених відсутня єдина думка щодо принципів бюджетування. Т.Г. Бень, С.Б. Довбня [1, с. 49-50] та А.Ю. Харко [6, с. 87-88] вважають, що бюджет підприємства, як і будь-який з інструментів управління фінансовою діяльністю підприємства, базується на науково обґрунтованих принципах, практичне застосування яких є необхідною умовою ефективності процесу бюджетування. Найважливішими серед таких принципів є:

принцип економічності полягає у тому, що витрати на бюджетування повинні раціонально співвідноситися з отриманими результатами. Враховуючи те, що бюджетування – це досить складний процес, який потребує додаткових витрат часу, фінансів тощо, виконання цього принципу є дуже важливим. Воно може забезпечуватися розробкою раціональних форм бюджетів, виключенням дублюючої та нерелевантної інформації, а головне – ефективною організацією всього процесу. О. О. Терещенко пропонує наступні принципи побудови та функціону вання бюджетування: повноти; координації; централізації; спеціалізації; періодичності; прозорості; точності; економічності [4, с. 18]. Принцип повноти: всі операції підприємства, що приводять до надходжень чи виплат коштів, а також впливають на його фінансові результати, повинні бути відображені в бюджеті. Принцип координації: означає, що бюджети окремих центрів прибутковості, затрат, структурних підрозділів тощо повинні складатися з урахуванням можливості їх зведення в єдиний консолідований бюджет; окрім цього, слід узгоджувати стратегічні цілі з показниками довгостро кового та оперативного планування. Принцип централізації: передбачає, що бюджетування є важливим інструментом фінансового управління підприємством, яке повинно здійснюватися із єдиного центру, а отже, всі грошові надходження повинні служити для покриття всіх вихідних грошових потоків. Принцип спеціалізації бюджетів: потребує, щоб грошові надходження й виплати відображалися відповідно до їхніх видів і джерел виникнення, завдяки чому можна проконтролювати рух коштів у розрізі окремих центрів прибутковості й відповідальності. Принцип періодичності бюджетування: означає, що бюджети повинні складатися на певні періоди, термін яких залежить від специфіки організації фінансової діяльності підприємства. Принцип прозорості: передбачає, що бюджети повинні складатися так, щоб усі задіяні у їхньому виконанні особи чітко уявляли завдання, які перед ними ставляться, й мали стимули до їх виконання. Принцип точності: всі операції та грошові надходження і виплати в результаті їх проведення мають базуватися на реальних прогнозах. Принцип економічності: дотримання всіх вищезазначених принципів має сенс, якщо аналіз вигід і витрат свідчить про перевищення перших над останніми. Висновки. Підводячи підсумки, слід зазначити, що динамічно змінні зовнішні умови зумовлюють необхідність постійного перегляду тактичних і частково стратегічних цілей, балансування між стабільністю та змінністю кінцевих результатів діяльності підприємства. Застосування в практичній діяльності підприємств перелічених вище принципів бюджетування дозволить формувати таку систему бюджетування, яка буде сприяти удосконаленню управління підприємством і поліпшить якісні параметри його діяльності. Впрова дження принципів бюджетування на підприємстві означає побудову системи бюджетного управління, до числа переваг якої фахівці відносять:

Використання бюджетування на промисловому підприємстві прино сить ефект, якщо воно буде ґрунтуватися на науково обґрунтованих принципах бюджетування. Останні дозволяють обґрунтувати необхідність прийнятих управлінських рішень і спрогнозувати ймовірність одержання очікуваних результатів діяльності підприємства. Правильне їхнє дотри мання створює передумови для ефективної й раціональної роботи підприємства.

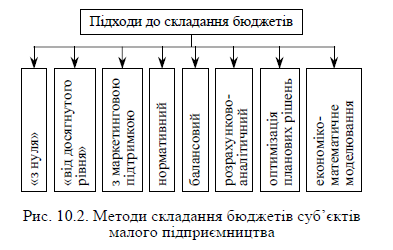

Сучасний вітчизняний досвід свідчить, що в процесі складання бюджетів суб’єктів малого підприємництва використовуються такі методи: «з нуля», «від досягнутого рівня», з маркетинговою підтримкою, нормативний, балансовий, розрахунковоаналітичний, оптимізації планових рішень, економікоматематичного моделювання (рис. 10.2).  Найпоширенішими методами складання бюджетів є: бюджетування через прирощення й бюджетування «з нуля». Бюджетування через прирощення означає, що складання бюджетів здійснюється на підставі фактичних результатів, досягнутих у попередньому періоді. За такого підходу фактичні показники попереднього періоду коригують з урахуванням цінової та податкової політики держави та інших чинників. Перевагою такого методу є простота, оскільки він не потребує значних витрат на розрахунки. Завдяки цьому бюджетування через прирощення набуло значного практичного поширення. Але цей метод має суттєву ваду. Насамперед у процесі бюджетування не аналізують ефективність витрачання витрат, а досягнуті результати автоматично переносять на наступний період. Бюджетування «з нуля» — це метод, за якого власник (керівник) малого підприємства має обґрунтувати заплановані витрати так, ніби діяльність здійснюється вперше. Бюджетування «з нуля» вимагає ретельного аналізу господарської діяльності суб’єкта малого підприємництва для виявлення неефективних операцій і вибору найвигідніших напрямів використання ресурсів. На відміну від бюджетування через прирощення, цей метод дає змогу виявити проблеми і розв’язати їх на стадії планування. Водночас бюджетування «з нуля» є доволі складним і дорогим, оскільки потребує значних витрат часу та коштів. Бюджетування «з нуля» переважно використовується у разі створення нового малого підприємства або зміну напрямів господарської діяльності. Хоча такий метод рекомендується періодично використовувати й на діючих малих підприємствах, які не змінюють профіль діяльності з метою попередження й недопущення в бюджеті накопичення негативних відхилень минулих періодів. Бюджетування «з нуля» розпочинають з визначення основного бюджетного чинника — «вузького місця» на малому підприємстві. Оскільки найчастіше «вузьким місцем» діяльності малого підприємства є обсяг реалізації продукції, то насамперед, складають розрахунок реалізації готової продукції. Готуючи розрахунок обсягу реалізації продукції, слід проаналізувати ціну й обсяги продажу кожного виду продукції, прибуток на кожен вид продукції, ціни конкурентів, частку ринків збуту та її можливу зміну, прогноз ринкової кон’юнктури, сильні й слабкі місця малого підприємства. |