Яна Топчій(ФММБ). Тема Основи фінансового менеджменту у малому бізнесі

Скачать 201.56 Kb. Скачать 201.56 Kb.

|

|

Тема 8. Управління витратами підприємств малого бізнесу 1. Економічний зміст витрат малого підприємства. Елементами витрат малого підприємства є сукупність їх економічно однорідних потоків. Об'єктом витрат є продукція, роботи, послуги або вид діяльності, які потребують визначення пов'язаних з їх виробництвом (виконанням) коштів. Не визнаються витратами: платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо; попередня (авансова) оплата товарів, робіт, послуг; погашення одержаних позик; витрати, що відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку. Класифікація витрат малого підприємства наведена на рис. 10.2. Згідно зі структурою фінансового звіту суб'єктів малого підприємництва (форма № 2-м) розрізняють такі витрати малого підприємства: - матеріальні (сировина й основні матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо та енергія, будівельні матеріали, запасні частини, тара й тарні матеріали, допоміжні та інші матеріали); - витрати на оплату праці (пов'язані з оплатою праці персоналу малого підприємства за окладами й тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці). До відрахувань на соціальні заходи належать відрахування у державні фонди, пов'язані з оплатою праці персоналу підприємства: відрахування на пенсійне забезпечення, соціальне страхування, страхові внески на випадок безробіття тощо. Амортизація - містить суми нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів. Інші операційні витрати охоплюють поточні витрати малого підприємства, не віднесені до інших елементів витрат, а також витрати на відрядження, послуги зв'язку, виплату матеріальної допомоги, оплату за розрахунково-касове обслуговування тощо. Собівартість - виражені у грошовій формі поточні витрати малого підприємства на виробництво і збут продукції (робіт, послуг). Інші звичайні витрати - виникають під час звичайної діяльності малого підприємства (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом чи реалізацією продукції (товарів, робіт, послуг): собівартість реалізованих фінансових інвестицій; собівартість реалізованих необоротних активів; собівартість реалізованих майнових комплексів; втрати від неопераційних курсових різниць; сума уцінки необоротних активів і фінансових інвестицій; витрати на ліквідацію необоротних активів; залишкова вартість ліквідованих (списаних) необоротних активів та інші витрати звичайної діяльності; Надзвичайні витрати - входять до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності малого підприємства внаслідок збитків від надзвичайних подій. Варто зазначити, що, на відміну від підприємств середнього та великого бізнесу, у фінансовій звітності малого підприємства відсутні такі види витрат, як фінансові витрати (витрати на проценти та інші витрати, пов'язані із залученням позикового капіталу) та витрати від участі в капіталі. Фактори, що визначають обсяг і рівень витрат малого підприємства, доцільно розглядати і враховувати за двома напрямами: зовнішнім(стан ринків і факторів виробництва; кон'юнктура ринку; стан економіки; механізм державного регулювання МБ, в тому числі у галузево-секторальному аспекті) та внутрішнім(обсяг господарської діяльності; специфіка, номенклатура та асортимент продукції (робіт, послуг), умови матеріально-технічного забезпечення, товаропостачання та збуту продукції (надання послуг), стан та ефективність використання ресурсного забезпечення, структура капіталу малого підприємства тощо).

Запас міцності — це рівень поточної діяльності підприємства, що перевищує точку беззбитковості. запас міцності = фактичний обсяг продажу – точка беззбитковості. Незважаючи на різноманітність назв даного показника, що зустрічається в літературі (фінансовий запас міцності, запас фінансової міцності, маржинальний запас міцності, маржа безпеки, зона безпеки), він завжди показує максимально припустимий розмір зниження виручки підприємства без загрози одержання збитків або необхідну величину збільшення обсягу продажу для досягнення беззбиткового рівня роботи. Чим більше запас міцності, тим надійніше становище господарюючого суб’ єкта на ринку і тим менші негативні наслідки для нього матимуть такі несприятливі тенденції, як зниження попиту на продукцію, зростання витрат діяльності тощо. На відміну від точки беззбитковості запас міцності усуває вплив масштабу підприємства і дозволяє об’єктивно порівнювати підприємства з різними обсягами діяльності та оцінювати зміни фінансового становища підприємства на різних етапах його життя. Запас міцності можна розраховувати як у грошовому, так і в натуральному вимірі, а також порівнюючи фактичне та беззбиткове завантаження виробничих потужностей. Крім того, цей показник можна обчислити у відсотках. У такому разі його називають коефіцієнтом запасу міцності. Коефіцієнт запасу міцності — не відносне зниження обсягів реалізації, яке може дозволити собі підприємство до досягнення точки беззбитковості. Чим менша точка беззбитковості, тим більше зона безпеки діяльності підприємства. Розрахунок запасу міцності проводиться за формулою: Запас міцності можна застосовувати для визначення операційного прибутку, оскільки він показує обсяг продажу понад точкою беззбитковості, в якій постійні витрати вже відшкодовані за рахунок доходу, а загальний маржинальний дохід від цього «надлишкового» продажу безпосередньо збільшує прибуток (порівняйте з формулою 8): Таким чином, аналіз «витрати — обсяг діяльності — прибуток» за допомогою зони безпеки дозволяє оцінити вплив коливань обсягу діяльності підприємства на величину прибутку. Але щоб успішно застосовувати можливості запасу міцності, необхідно впевнитися в достатній обґрунтованості значення всіх параметрів діяльності підприємства (1). Операційний важіль. Після досягнення точки беззбитковості підприємство має відповісти на питання: які темпи зростання прибутку слід очікувати в майбутньому за існуючих рівнів ціни та величини витрат. Це можна визначити за допомогою показника, який називається операційним важелем (виробничий важіль , виробничий леверидж). Він являє собою механізм управління прибутком в умовах зміни обсягу реалізації продукції на основі оптимізації співвідношення постійних та змінних витрат . Сутність цього показника полягає у наступному: чим нижча питома вага постійних витрат в загальній сумі витрат підприємства, тим менша величина маржинального доходу , необхідна для їх покриття. Звідси коефіцієнт маржинального доходу також матиме нижче значення, що означає менший вплив на прибуток зміни обсягу діяльності ( див. формулу 8). Тобто постійні витрати використовуються як важіль для досягнення тих чи інших відсоткових змін у прибутках унаслідок змін обсягу продажу.\ Отже, нижча питома вага постійних витрат створює нижчий операційний важіль, це зумовлює меншу зміну величини прибутку за зміни виручки від реалізації. Справедливим є і зворотний зв’язок: більша питома вага постійних витрат — більший операційний важіль — більший вплив на прибуток унаслідок зміни обсягу діяльності. Обізнане у цьому, підприємство з метою впливу на операційний ризик та рівень фінансового результату може встановити оптимальне співвідношення постійних і змінних витрат, віддавши перевагу високому або низькому операційному важелю. Тема 9. Особливості інвестиційного аналізу для малого бізнесу

Інвестиції - це довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу (прибутку). Той, хто має капітал і вкладає його у ту або іншу комерційну справу, називається інвестором, а сам процес вкладення капіталу — інвестуванням. У будь-якій підприємницькій діяльності інвесторами можуть бути як юридичні, так і фізичні особи, тобто підприємства й окремі власники капіталу. Залежно від того, де вкладається капітал (у межах країни чи за кордоном), розрізняють внутрішні та зовнішні інвестиції. Внутрішні інвестиції - - це вкладення капіталу (грошей) однієї країни в підприємства цієї самої країни. Зовнішні інвестиції — це вкладення в підприємства іноземного капіталу. Усі внутрішні та зовнішні інвестиції можуть бути приватними або державними. У свою чергу, зовнішні інвестиції поділяються на прямі та портфельні. Прямі — це вкладення капіталу за кордоном. їх величина дорівнює не менш як 10 % вартості того чи іншого проекту. Портфельні — закордонні інвестиції розміром до 10 % вартості капітального проекту, що здійснюється за їх допомогою. За видами активів, що входять у інвестиційний портфель, інвестиції поділяються на фінансові, реальні та інтелектуальні. Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що випускаються підприємством або державою. Реальні інвестиції — це вкладення капіталу в різні сфери і галузі економіки з метою оновлення існуючих і створення нових благ. Такі інвестиції забезпечують одержання набагато більшого прибутку. Реальні інвестиції дістали ще назву виробничих або капітальних вкладень. За функціональною спрямованістю розрізняють валові і чисті капіталовкладення. Валові капітальні вкладення — це загальна сума одноразових витрат капіталу на просте і розширене відтворення виробничих основних фондів та об'єктів соціальної інфраструктури. Чисті капітальні вкладення — витрати лише на розширене їх відтворення. Величину чистих капіталовкладень розраховують у такий спосіб: із загального обсягу капіталовкладень вилучаються амортизаційні відрахування, що використовуються, як відомо, на просте відтворення основних фондів та іншого майна підприємства. Згідно з існуючими на підприємствах системами планування та обліку до складу вартості капітальних вкладень входять 1) вартість будівельно-монтажних робіт; 2) вартість придбання всіх видів виробничого устаткування, а також зарахованих до основних фондів інструментів та інвентаря; 3) вартість усіх інших капітальних робіт та витрат: — вартість придбання та обробітку земельних ділянок; — вартість робіт з глибокого буріння нафти; — вартість придбаних патентів, ліцензій тощо. Залежно від специфіки виробництва капітальні витрати мають різну відтворювальну та елементно-технологічну структуру. Елементно-технологічна структура — це виражене у відсотках співвідношення між різними елементами (напрямками вкладення) капіталовкладень. Відтворювальна структура являє собою співвідношення довгострокових витрат на просте та розширене відтворення основних фондів і витрат лише на розширене їх відтворення: на нове будівництво, розширення діючих підприємств, технічне переозброєння та реконструкцію. Іншими словами, відтворювальна структура капіталовкладень — це співвідношення між валовими та чистими капіталовкладеннями. Більш докладно економічну природу інвестицій проясняє класифікація, в основу якої закладені різні ознаки (рис. 2.1). У якості таких надалі використовуються: — види інвестицій; — об'єкти вкладення засобів; — характер участі в інвестуванні; — регіональна ознака: — період інвестування; — форми власності; — форми участі інвестора; — ступінь ризику; — форми відтворення. Тема 10. Фінансова стратегія суб’єктів малого підприємництва

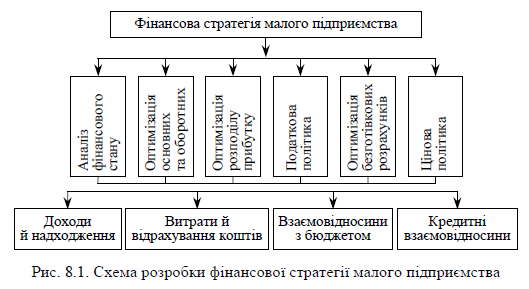

Фінансова стратегія — це довгострокова програма розвитку та діяльності малого підприємства. Фінансова стратегія вирішує завдання, які дають можливість визначити фінансову стійкість малого підприємства в ринкових умовах господарювання. Фінансова стратегія — основа для вибору альтернативи, яка зумовлює напрямки організації фінансових відносин як поза межами, так і всередині малого підприємства. Фінансові стратегії розробляють у формі плану або програми фінансового розвитку малого підприємства з урахуванням певних змін у структурі капіталу та формування необхідних фінансових ресурсів для досягнення розроблених стратегій зростання та підвищення конкурентних переваг малого підприємства. Реалізація фінансової стратегії безпосередньо пов’язана з стратегічним (перспективним) плануванням, яке визначає найважливіші показники, пропорції та темпи розширеного відтворення, є основною формою реалізації головних цілей малого підприємства. Стратегічне фінансове планування включає прогнозування фінансової діяльності та розробку фінансової стратегії. В умовах ринкових відносин, самостійності, відповідальності підприємств за результати своєї діяльності виникає об’єктивна необхідність визначення тенденцій фінансового стану, орієнтації фінансових можливостей та перспективного оцінювання фінансового стану інших господарюючих суб’єктів. Розрізняють генеральну та оперативну фінансові стратегії. Генеральна фінансова стратегія визначає діяльність малого підприємства, його взаємовідносини з бюджетом, створення та використання доходів малого, джерела фінансування оборотних активів на плановий період. В умовах економічної нестабільності фінансову стратегію малого підприємства розроблюють на квартал, а в разі необхідності — і на коротші терміни. Оперативна фінансова стратегія, на відміну від генеральної, включає всі напрями, спрямовані на формування валових доходів і надходження грошових коштів на поточний рахунок і в касу малого підприємства, організацію розрахунків з покупцями за відвантажену продукцію, надходження коштів за кредитними операціями, надходження дебіторської заборгованості, усі валові витрати (платежі постачальникам, виплата заробітної плати, погашення короткострокових зобов’язань та інші платежі). Така ретельна проробка складу надходжень і витрат дає можливість передбачити всі майбутні обороти да грошовими надходженнями та витратами. Фінансова стратегія є частиною загальної корпоративної стратегії функціонування та розвитку малого підприємства, має підпорядкований характер і повинна бути узгоджена з її цілями та напрямами. Водночас фінансова стратегія сама впливає на формування загальної корпоративної стратегії малого підприємства. Це пов’язано з тим, що основною метою загальної корпоративної стратегії суб’єкта малого підприємництва в умовах ринкової економіки є забезпечення підвищення вартості малого підприємства як цілісного майнового комплексу, прибутковості фінансововиробничої діяльності, економічного зростання малого підприємства та формування довгострокової конкурентної позиції. До важливих напрямів розробки фінансової стратегії фірми належать: 1) аналіз й оцінювання фінансового стану малого підприємства; 2) розробка податкової й кредитної політики; 3) управління основним капіталом та амортизаційна політика; 4) управління оборотними активами й кредиторською забор гованістю; 5) управління залученим капіталом; 6) управління поточними витратами, збутом продукції та прибутком; 7) цінова політика; 8) управління формуванням фінансових ресурсів.  Тема 11. Фінансове планування діяльності малих підприємств

Фінансове прогнозування на відміну від фінансового планування, є дослідженням і розробкою можливих шляхів розвитку фінансів малого підприємства в перспективі, тобто прогноз ґрунтується не тільки на достовірних даних, а й на певних припущеннях. У разі прийняття будьяких планових рішень оцінювання їх можливих наслідків є обов’язковою управлінською дією. Оцінювання наслідків рішень і дій для малого підприємства з урахуванням сформованих тенденцій зміни зовнішнього середовища і фінансового стану малого підприємства, або прогнозування відрізняється від планування цих дій і рішень тим, що в разі планування, виходячи з мети, визначається послідовність дій і необхідні ресурси для їх здійснення. У разі прогнозування результат або можливий ступінь досягнення цілей є ймовірними наслідками прийнятих рішень. У зв’язку із зазначеним прогнозування є важливим складовим елементом планування. Успіх планування і, отже, управління діяльністю малого підприємства буде цілком визначатись якістю прогнозних оцінок наслідків прийнятих рішень. Сьогодні фінансове прогнозування вимагає використання нових принципів організації. Його зміст і форми мають бути суттєво змінені в зв’язку з новими економічними умовами та соціальними орієнтирами. Фінансове прогнозування має орієнтуватися на ринкову кон’юнктуру, урахувати настання певних подій і водночас, розробляти моделі поведінки малого підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами. Метою фінансового прогнозування є забезпечення господарської діяльності малого підприємства необхідними джерелами фінансування. Фінансове прогнозування втілює цілі в форму конкретних фінансових показників і забезпечує фінансовими ресурсами закладені у виробничому плані економічні пропозиції розвитку малого підприємства. Значення фінансового прогнозування полягає в тому, що воно дає можливість визначити життєздатність малого підприємства за умов конкуренції і є інструментом отримання фінансової підтримки від зовнішніх інвесторів. Отже, основними завданнями фінансового прогнозування є: — забезпечення виробничої та інвестиційної діяльності необ хідними фінансовими ресурсами; — встановлення раціональних фінансових відносин із суб’єктами господарювання, банками, страховими компаніями; — визначення шляхів ефективного вкладення капіталу, оцінювання раціонального його використання; — виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових і грошових ресурсів; — здійснення контролю за формуванням та використанням фінансових ресурсів. Фінансове прогнозування дає змогу з’ясувати: — які грошові кошти може мати мале підприємство в своєму розпорядженні, та які джерела їх надходження; — чи достатньо фінансових ресурсів для виконання накреслених завдань, яка частина коштів має бути перерахована до бюджету, позабюджетних фондів, а також банкам та іншим кредиторам; — як мають здійснюватися розподіл та використання прибутку на малому підприємстві; — як забезпечується реальна збалансованість планових витрат і доходів малого підприємства за принципами самоокупності та самофінансування.

Фінансове прогнозування передбачає визначення май бутнього стану малого підприємства. При прогнозуванні резуль тат або можливий ступінь досягнення цілей — це ймовірні нас лідки прийнятих або планових рішень. Тому прогнозування є необ хідним складовим елементом планування і управління. Прогнозування результатів діяльності малого підприємства здійснюється з метою: — оцінки економічних і фінансових перспектив і передбачу ваного фінансового стану малого підприємства на майбутній пе ріод залежно від основних можливих варіантів його виробничо-збутової діяльності та її фінансування; — формування на цій основі обґрунтованих висновків і реко мендацій щодо вибору раціональної стратегії і тактики керівника (власника) малого підприємства. Прогнозування фінансових показників малого підприємства здійснюється за допомогою трьох моделей: складання балансу доходів і витрат; балансу активів і пасивів та балансу надхо джень і платежів. Ці моделі дозволяють оцінити результатив ність і ефективність діяльності малого підприємства. Тому ме тодологічною основою прогнозування фінансового стану і ре зультатів діяльності малого підприємства повинні бути наве дені три баланси. Процес формування фінансової моделі малого підприємства має таку послідовність. Першим розробляється баланс доходів і витрат. Прогнозовані результати діяльності підприємства за пері од і вихідний стан активів і зобов'язань є підставою для проекту вання балансу активів і пасивів. Порядок прогнозування фінансового стану і результатів дія льності малого підприємства включає: по-перше, підготовку ви хідної інформації про стан малого підприємства і підготовку планових рішень, розділених па шість блоків. Блок перший — вихідний стан активів і пасивів малого підприємства, дані фінан сової звітності. Блок другий — прогнозований обсяг продажів і умови реалізації продукції. Блок третій — плановані інвестиції і дезінвестиції у необоротні активи. Блок четвертий — прогнозовані на кінець періоду запаси го тової продукції і матеріалів, залишки незавершеного виробницт ва, величина дебіторської заборгованості та інших елементів обо ротних активів. Блок п'ятий — рішення щодо зміни статутного капіталу. Блок шостий -проектні рішення з фінансування діяльності малого під приємства на прогнозований період, у тому числі одержання і повернення довгострокових і короткострокових кредитів, зміни величини кредиторської заборгованості, залишки заборгованості по заробітній платі і платежам у бюджет і позабюджетні цільові фонди. Другою дією необхідно вихідну інформацію певним чином структуризувати, тобто внести у відповідні таблиці. Далі на ос нові цієї структурованої інформації створюється фінансова мо дель малого підприємства і прогнозовані баланси доходів і ви трат, активів і пасивів, надходження і платежів. Отримані балан си і є базою для прийняття рішень. Період прогнозування може бути принципово різним. Його вибір визначається, по-перше, цілями прогнозування, тобто харак тером рішень, які необхідно прийняти з використанням прогно зованих оцінок; по-друге, вірогідністю вихідної інформації. Фінансове прогнозування передбачає розробку альтернатив них варіантів прогнозу, що дає можливість обґрунтованого вибо ру того чи іншого шляху розвитку малого підприємства і прийн яття оптимальних управлінських рішень. |