Капитал и амортизация. доклад по оэт. Тема Предпринимательская деятельность и её современная направленность

Скачать 304.7 Kb. Скачать 304.7 Kb.

|

|

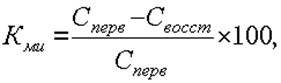

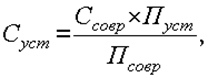

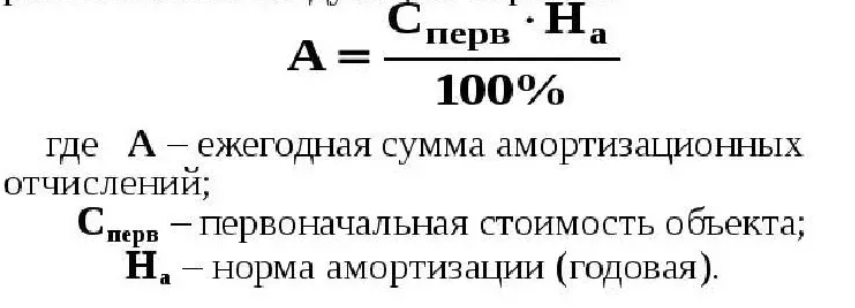

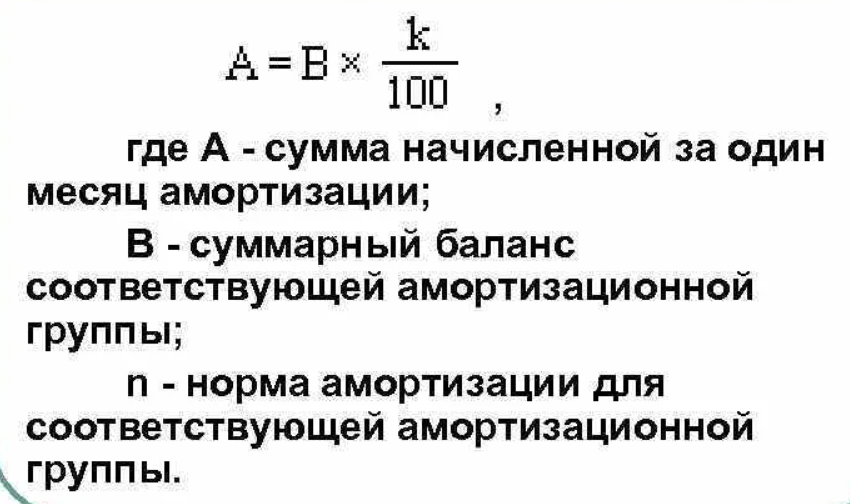

Тема 7. Предпринимательская деятельность и её современная направленность. D. Материальный и моральный износ капитала. Амортизация и её виды. Актуальность. Капитал-это одна из важнейших категорий экономических наук, обязательный элемент рыночного хозяйствования. Именно первоначальное накопление капитала послужило становлением предпринимательства. Исследование вопросов материального и морального износа и амортизации основного капитала и вопросов амортизации всегда имело первостепенную важность, так как конкурентоспособности продукции предполагают техническое перевооружение предприятий различной отраслевой направленности, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей. И поэтому тема доклада является актуальной. Задачи: Изучить тему капитал и какие могут быть износы. Изучить тему амортизации и её виды. Материальный и моральный износ капитала. Средства труда подвержены моральному износу, проявление которого заключается в том, что еще пригодные по своему материальному (физическому) состоянию основные фонды становятся экономически невыгодными по сравнению с новыми, более эффективными основными фондами того же назначения. Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодным. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа: 1)основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; 2)в результате научно-технического прогресса появляется более современное и более производительное оборудование. О  тносительная величина морального износа первого вида может быть рассчитана по формуле: тносительная величина морального износа первого вида может быть рассчитана по формуле:где Сперв - первоначальная стоимость средств труда; Свосст - восстановительная стоимость средств труда. М  оральный износ второго вида можно установить, определив восстановительную стоимость по формуле оральный износ второго вида можно установить, определив восстановительную стоимость по формулегде Ссовр, Суст - восстановительная стоимость современной и устаревшей машины; Псовр, Пуст - производительность устаревшей и современной машины. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы. Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 70 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду. Материальный износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Материальный износ может быть двух видов: продуктивный и непродуктивный. Продуктивный материальный износ - потеря стоимости в процессе эксплуатации Непродуктивный материальный износ – потеря стоимости основных фондов вследствие естественных процессов их старения. Коэффициент материального износа вычисляют по формуле где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств. Амортизация и её виды. Амортизация — постепенный перенос стоимости основных средств производства на себестоимость продукции (по мере их материального износа или морального устаревания). Проще говоря, любая компания что-то приобретает — технику, инструменты, недвижимость, транспорт. Со временем всё это изнашивается. Нужны деньги на обновление. Где их брать? Амортизация — простой и эффективной способ сохранить материальные активы. Суть амортизации в том, что организация благодаря амортизационным отчислениям постепенно возмещает стоимость объекта. Процесс может выглядеть следующим образом: - организация что-то приобретает (недвижимость, автомобиль, профессиональную технику); - далее фиксируется полная стоимость покупки; - определяется наценка на товар или услугу, которые производит организация; -производятся регулярные отчисления. Далее, когда актив изнашивается, его могут либо списать и заменить на новый, либо использовать дальше — и получать уже чистую прибыль. В данном случае под видами амортизации мы будем понимать различные процедуры начисления износа, или, то же самое, списания стоимости основных фондов. Различают следующие виды амортизации. 1. Линейная: а) равномерная; б) ускоренная; в) замедленная. 2. Нелинейная: а) по методу уменьшающегося остатка б) по методу суммы чисел лет полезного использования); 3. Нерегулярная. Линейная амортизация — это такая разновидность списания стоимости основных фондов, при которой ежегодное уменьшение их стоимости в течение всего периода списания остается одним и тем же. Амортизация является при этом равномерной, если списание стоимости продолжается в течение всего нормативного срока службы рассматриваемых основных фондов.  Кроме линейной равномерной амортизации может использоваться линейная ускоренная или замедленная. В этих случаях величина амортизации определяется умножением величины амортизации при линейном методе на коэффициент ускорения или замедления. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов.  Способ уменьшаемого остатка – один из методов расчета суммы амортизационных отчислений, который может применяться к объектам как основных средств (ОС), так и нематериальных активов. АМ = ОГ / СПИ*К / 12 По методу суммы чисел лет полезного использования – Этот метод хорош тем, что позволяет быстрее восстановить стоимость ОС. Его применение хорошо для тех объектов, которые подвержены моральному износу. То есть научно-технический прогресс оказывает на них большее влияние, нежели время. Примером, таких основных средств может быть вычислительная техника и т.д Нерегулярная амортизация - амортизация, зависящая от объема выполненной работы. размер которой нельзя сказать заранее. Заключение. Таким образом, можно сказать, Объекты основного капитала используют в течении многих циклов, они постепенно изнашиваются и, сохраняя свойства и форму, переносят свою стоимость на стоимость выпускаемой продукции (работ, услуг). Все объекты основного капитала, кроме земли, имеют ограниченный срок эксплуатации. Из-за ограниченного срока службы стоимость этих активов необходимо распределять в течение всех лет эксплуатации. Основными причинами ограниченности срока службы активов являются материальный и моральный износ. Периодический ремонт и тщательный уход могут сохранить объекты в хорошем состоянии и продлить срок их службы, но, в конечном итоге каждый объект основного капитала должен прийти в негодность. Регулярный ремонт не исключает необходимости амортизации. Амортизация начисляется с помощью применения различных методов. Предприятие может выбрать для себя метод начисления амортизации. В своём докладе я рассмотрела темы износа капитала и видов амортизации. Данные темы являются важными в экономике. Т.к. капитал лежит в основе становления предпринимательства. Капитал - Любой ресурс бизнеса, который может принести прибыль. Это накопленные физические ресурсы(здания, машины) и финансовые сбережения, используемые для производства и финансирования производства экономических благ. |