Бух учет Счета и двойная запись. Тема счета и двойная запись

Скачать 414.5 Kb. Скачать 414.5 Kb.

|

|

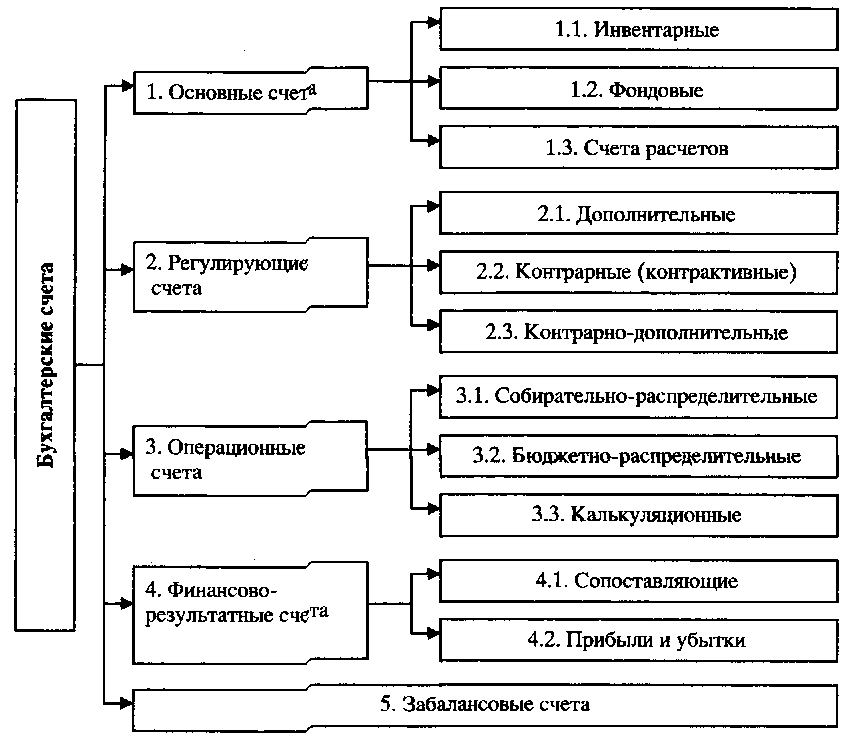

6. Классификация счетов бухгалтерского учета по структуре Классификация (группировка) счетов бухгалтерского учета по структуре позволяет получить ответ на вопрос о том, что означают обороты и остатки по счетам. При классификации счетов по структуре их можно разделить на несколько основных групп (рис. 1).  Рис. 1. Классификация бухгалтерских счетов по назначению и структуре показателей Данная группировка позволяет понять строение счетов, значение оборотов и остатков по счетам. 1. Основные счета служат основой составления бухгалтерского баланса, так как остатки по этим счетам являются базовыми для формирования статей бухгалтерского баланса. На основных счетах накапливается информация о движении имущества и капитала организации (как собственного, так и привлеченного), а также о состоянии расчетов с ее дебиторами и кредиторами. Основные счета подразделяются по виду учитываемых на них объектов на три группы. 1.1. Инвентарные счета используются для учета имущества организации, фактическое наличие которого устанавливается путем проведения инвентаризации. Отсюда возникает их название — «инвентарные». Стоимостное выражение объектов учета на таких счетах, как правило, определяется через натуральные показатели, используемые в аналитическом учете, и текущую учетную оценку. Инвентарные счета являются активными. По дебету инвентарных счетов отражается поступление (приход) различных видов имущества в организацию, а по кредиту — отпуск их (расход). Остатки на этих счетах отражают наличие конкретных видов имущества на начало и конец периода (текущего месяца) и показываются по дебету. Примерами инвентарных счетов являются счета: «Основные средства», «Нематериальные активы», «Материалы», «Готовая продукция», «Касса», «Расчетные счета». 1.2. Фондовые счета используются для учета собственных источников образования имущества организации. Фондовые счета являются пассивными. По кредиту фондовых счетов отражается формирование (увеличение) капитала, резервов и прибыли, а по дебету — их использование (уменьшение). Остатки на фондовых счетах отражают величину капитала (прибыли) на начало и конец периода и имеют кредитовый характер. Примерами фондовых счетов являются счета: «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль». 1.3. Счета расчетов используются для обобщения информации о состоянии расчетов с дебиторами и кредиторами организации. На активных счетах для учета расчетов отражается образование и движение дебиторской задолженности. По дебету счетов расчетов отражается образование (увеличение) задолженности дебиторов, по кредиту — ее погашение (уменьшение). Остатки на счетах расчетов с дебиторами отражают наличие непогашенной дебиторской задолженности на начало или конец периода и показываются в дебете. Примерами таких счетов являются счета: «Налог на добавленную стоимость по приобретенным ценностям», «Расчеты с покупателями и заказчиками», «Расчеты с подотчетными лицами», «Расчеты с персоналом по прочим операциям». Пассивные счета для учета расчетов используются для учета образования и движения кредиторской задолженности. По дебету таких счетов расчетов отражается погашение (уменьшение) задолженности кредиторам, а по кредиту — ее образование (увеличение). Остатки на счетах расчетов с кредиторами отражают наличие непогашенной кредиторской задолженности на начало или конец периода и показываются в кредите счета. Примерами таких счетов являются счета: «Расчеты с поставщиками и подрядчиками», «Расчеты по краткосрочным кредитам и займам», «Расчеты по долгосрочным кредитам и займам», «Расчеты по налогам и сборам», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда». Активно-пассивные счета для учета расчетов отражают образование и движение как дебиторской, так и кредиторской задолженности. Эти счета могут иметь два остатка сразу (развернутое сальдо), поскольку на них осуществляется учет расчетов с несколькими дебиторами и кредиторами одновременно. Остаток дебиторской задолженности отражается по дебету соответствующего счета, а остаток кредиторской задолженности — по кредиту этого счета. Если остатки этих задолженностей касаются разных юридических и физических лиц, то развернутое сальдо соответственно отражается и в активе, и в пассиве бухгалтерского баланса. Примерами таких счетов являются счета «Расчеты с учредителями», «Расчеты с разными дебиторами и кредиторами», «Внутрихозяйственные расчеты». 2. Регулирующие счета уточняют стоимостную характеристику объектов учета, отражаемых на основных счетах. Эти счета в баланс не попадают и самостоятельного значения не имеют. С их помощью текущая учетная оценка имущества, отражаемого на основных счетах, регулируется до балансовой стоимости (оценки). Регулирующие счета делятся по способу уточнения оценки объектов, отражаемых на основных счетах, на три группы.

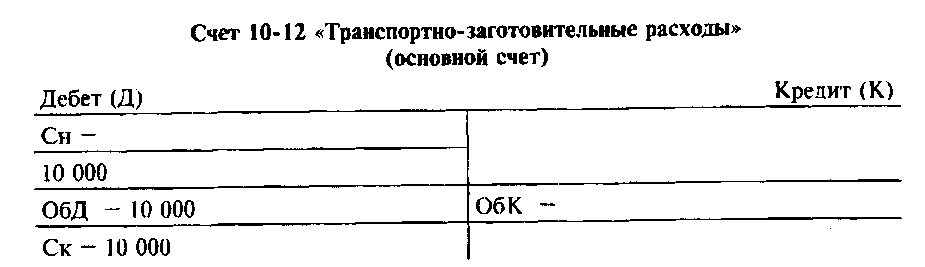

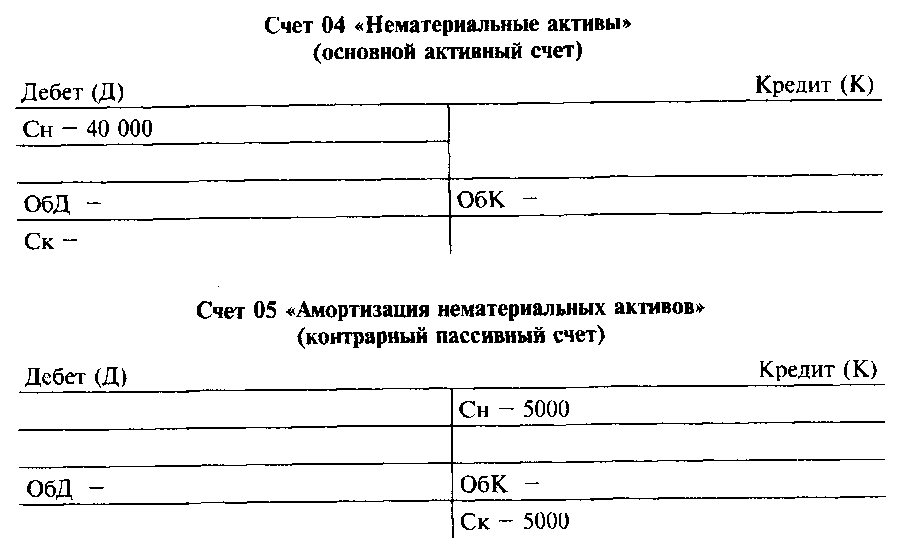

2.1. Дополнительные счета всегда увеличивают оценку объектов, учитываемых на основных счетах. При этом если основной счет является активным, то и дополнительный к нему регулирующий счет также будет активным. В Плане счетов 2000 г. дополнительные счета синтетического (обобщающего) характера отсутствуют. Рассмотрим взаимосвязь основного и дополнительного счетов на примере субсчетов к активному синтетическому счету 10 «Материалы».  Таким образом, фактическая себестоимость заготовления материалов складывается из сумм, отражаемых по дебету двух субсчетов к счету 10 «Материалы» 10-1 и 10-12 и составляет 160 000 руб. (150 000 руб. + 10 000 руб.). 2.2. Контрарные счета всегда уменьшают оценку объектов, учитываемых на основных счетах. При этом если основной счет является активным, то контрарный к нему регулирующий счет будет контрактивным с остатком регулятива по кредиту, т.е. пассивным счетом. Рассмотрим взаимосвязь основного активного и контрарного пассивного счетов на примере.  В данном примере на активном счете 04 «Нематериальные активы» объекты учета отражаются по первоначальной стоимости (40 000 руб.), а на контрактивном счете 05 «Амортизация нематериальных активов» — их накопленная амортизация (5000 руб.). Разность остатков по счетам 04 и 05 показывает остаточную стоимость нематериальных активов (35 000 руб.), по которой они отражаются в бухгалтерском балансе. К контрарным пассивным счетам относятся также следующие счета: 02 «Амортизация основных средств»; 05 «Амортизация нематериальных активов»; 14 «Резервы под снижение стоимости материальных ценностей»; 59 «Резервы под обесценение финансовых вложений»; 63 «Резервы по сомнительным долгам». Если основной счет является пассивным, то контрарный к нему регулирующий счет будет контрпассивным с остатком регулятива по дебету, т. е. активным счетом. Контрпассивные регулирующие счета в Плане счетов 2000 г. не представлены. Условно примером контрпассивного регулирующего счета можно считать счет 81 «Собственные акции (доли)» к пассивному основному счету 80 «Уставный капитал», так как остаток регулятива по счету 81 уменьшает величину собственного капитала организации. В то же время активный синтетический счет 81 находит отражение в разделе III «Капитал и резервы» действующего бухгалтерского баланса, что противоречит самому понятию регулирующего счета. 2.3. Контрарно-дополнительные счета могут как увеличивать, так и уменьшать оценку объектов, отражаемых на основных счетах. Примером счета такого вида является счет 16 «Отклонение в стоимости материальных ценностей». Регулятив этого счета в зависимости от своего содержания (перерасход или экономия средств) может либо прибавляться к учетной (текущей) оценке объекта основного счета 10 «Материалы», если допущен перерасход средств (превышение фактической себестоимости над учетной оценкой материалов), либо вычитаться из нее, если получена экономия (превышение учетной оценки над фактической себестоимостью заготовления материалов). 3. Операционные счета предназначены для отражения на них затрат и калькулирования себестоимости продукции, товаров, работ и услуг. В зависимости от строения операционные счета подразделяются на три группы.

3.1. Собирательно-распределительные счета предназначены для обобщения информации о косвенных расходах организации, к которым относятся: - расходы по обслуживанию основных и вспомогательных производств организации (при наличии обслуживающих хозяйств в организации); - управленческие расходы, не связанные непосредственно с производственным процессом. Собирательно-распределительные счета не имеют остатков (начальное и конечное сальдо равны нулю). Поэтому в бухгалтерском балансе они не представлены. По дебету данных счетов собираются затраты с целью их дальнейшего распределения по объектам учета, а по кредиту списываются распределенные по калькуляционным объектам расходы. Примерами собирательно-распределительных счетов служат активные счета: 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы». 3.2. Бюджетно-распределительные счета в отличие от предыдущей группы счетов могут иметь остатки, которые отражаются в бухгалтерском балансе. Эти счета предназначены для учета доходов либо расходов организации, которые в будущем подлежат постепенному списанию согласно принципу временной определенности фактов хозяйственной деятельности (принципу начисления). Примерами таких счетов являются счета: 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов»; 98 «Доходы будущих периодов». На пассивном счете 96 «Резервы предстоящих расходов» сначала по кредиту отражается создание необходимого резерва для покрытия предстоящих расходов, а затем по дебету отражаются фактически произведенные расходы. Если созданный резерв использован не полностью, то по счету возникает кредитовое сальдо. На активном счете 97 «Расходы будущих периодов» сначала по дебету отражаются фактические расходы (как правило, произведенные единовременно и на значительную сумму), а затем по кредиту их постепенно списывают. Остаток еще не списанных расходов отражается по дебету. На пассивном счете 98 «Доходы будущих периодов» сначала по кредиту отражаются доходы будущих отчетных периодов, а по дебету счета доходы постепенно списываются. Остаток еще не списанных доходов будущих периодов отражается по кредиту. 3.3. Калькуляционные счета предназначены для учета затрат и калькулирования (исчисления): - первоначальной стоимости основных средств и нематериальных активов; - себестоимости выпущенной из производства продукции, работ и услуг; - себестоимости заготовленных материально-производственных запасов. Калькуляционные счета являются активными. По дебету калькуляционных счетов собираются затраты, связанные с формированием первоначальной стоимости или себестоимости объектов учета, а по кредиту калькуляционных счетов списываются по исчисленной стоимости оприходованные ценности, выполненные работы, оказанные услуги. Примерами калькуляционных счетов могут служить счета: 08 «Вложения во внеоборотные активы»; 15 «Заготовление и приобретение материальных ценностей»; 20 «Основное производство»; 23 «Вспомогательные производства» и др. Если по данным счетам возникает дебетовое сальдо, то оно свидетельствует о наличии: - вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов; - материально-производственных запасов в пути; - незавершенного основного или вспомогательного производства и пр. Наличие дебетовых остатков по таким счетам свидетельствует, что у них есть признаки инвентарных счетов. Таким образом, некоторые счета имеют признаки нескольких классификационных групп, и их можно отнести к двум группам счетов. Типичным примером служит счет 28 «Брак в производстве». Этот счет имеет все признаки собирательно-распределительных счетов, он не связан с балансом, так как ежемесячно закрывается (сальдо равно нулю). Одновременно он несет признаки калькуляционных счетов. Объектом учета по данному счету является забракованная продукция. По дебету счета собираются затраты по выявленному внутреннему и внешнему браку, а по кредиту отражаются суммы, относимые на уменьшение потерь от брака. 4. Финансово-результатные счета предназначены для определения финансовых результатов деятельности организации (прибыли или убытка) путем сопоставления полученных за отчетный период доходов с произведенными за тот же период расходами. В эту группу счетов отнесены три счета: 90 «Продажи»; 91 «Прочие доходы и расходы»; 99 «Прибыли и убытки». К сопоставляющим счетам отнесены активно-пассивные счета 90 и 91. В основу их построения положен принцип начисления, т.е. сопоставление доходов с расходами за один и тот же период (месяц). По дебету счетов отражаются произведенные расходы, а по кредиту — доходы. В конце месяца выявляется финансовый результат: - при превышении доходов над расходами выявлена прибыль, которая списывается в кредит счета 99 «Прибыли и убытки»; - в обратном случае выявлен убыток, который списывается в дебет счета 99. Остатки на счетах 90 и 91 отсутствуют, поэтому в бухгалтерском балансе (форма №1) они не отражаются, но имеют важное значение при составлении формы №2 «Отчет о прибылях и убытках». Итоговым счетом является активно-пассивный счет 99 «Прибыли и убытки». Он работает как пассивный счет, если финансовый результат — прибыль, и является активным, если финансовый результат — убыток. 5. Забалансовые счета предназначены для учета имущества, не принадлежащего данной организации. Эти счета не входят в баланс организации и отражаются за балансом. Забалансовые счета можно подразделить на три основные группы:

3) счета для учета условных прав и обязательств организации (например, счет 008 «Обеспечения обязательств и платежей полученные» и счет 009 «Обеспечения обязательств и платежей выданные»). Взаимосвязь бухгалтерских счетов с бухгалтерским балансом их принадлежность к классификационным группам представлена в табл. 1. Таблица 1 Характеристика счетов бухгалтерского учета по структуре и связи с балансом

7. План счетов бухгалтерского учета План счетов бухгалтерского учета — это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов. Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План, утвержденный приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. Для удобства использования Плана все счета сведены в разделы в соответствии с группировкой счетов по экономическому содержанию. |