финансы. Финансы Тема1-6 Лекции и контр.вопросы. Тема Социальноэкономическая сущность финансов и их функции Цель работы

Скачать 1.84 Mb. Скачать 1.84 Mb.

|

|

Рис. 5.1. Состав государственных и муниципальных финансов Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач. Государственные и муниципальные финансы как экономическая категория проявляются в выполняемых ими функциях. К ним можно отнести следующее. Функция планирования предполагает формулирование целей и выбор путей на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. Сюда обычно относят и распределение ограниченного объема финансовых ресурсов, исходя из приоритетов и целей развития. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджетов, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе и др. Функция стимулирования основывается на деятельности, направленной на реализацию поставленных целей. Здесь интерпретируются факторы, влияющие на финансовую деятельность, в первую очередь это факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов. Функция контроля означает содействие реализации поставленных целей. К ним относятся выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями. Контрольная функция также заключается в контроле рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы: 1) контроль за изменением финансовых показателей, состоянием платежей и расчетов; 2) контроль за реализацией стратегии финансирования. В первом случае применяется система санкций и поощрений, а во втором - речь идет о реализации долгосрочной финансовой политики. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ. Сущность и состав территориальных финансов В современном мире ускорился процесс развития демократических принципов в государственном устройстве и управлении. Во многих странах обязательный компонент демократического государственного строя - местное самоуправление, осуществляемое самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на территориальные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами. В условиях демократии одной из важнейших составных частей финансовой системы государства являются территориальные финансы, которые охватывают территориальные бюджеты (в Российской Федерации — это собственно республиканские в составе РФ, краевые, областные и окружные бюджеты, бюджеты районов, городов, поселков, сельских поселений) и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей. Территориальные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения. Таким образом, территориальные финансы (финансы субъектов РФ) - это система экономических отношений, возникающих по поводу формирования, распределения и использования региональных фондов финансовых ресурсов, ресурсов для решения социально-экономических задач субъектов РФ. Эти отношения складываются между органами государственной власти субъектов РФ и населением, живущим на территории данного субъекта РФ, а также хозяйствующими субъектами. В последние десятилетия во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к территориальным. Поэтому роль территориальных финансов усиливается, а сфера их использования - расширяется. Величина территориальных финансов растет и во многих странах составляет превалирующую часть финансовых ресурсов государства. Через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. При этом круг финансируемых мероприятий расширяется. За счет средств территориальных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды и др. С помощью территориальных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы. Средства на их осуществление формируются за счет источников доходов бюджетов соответствующих административно-территориальных единиц, а также налогов вышестоящих бюджетов. При этом территориальным бюджетам выделяются отчисления от федеральных налогов, а также субвенции, то есть финансовые ресурсы, предоставляемые из вышестоящих бюджетов на определенные цели (развитие здравоохранения, дорожное строительство, коммунальные объекты и др.). Состав территориальных финансов. Территориальные финансы можно охарактеризовать и как совокупность денежных средств, используемых на экономическое и социальное развитие территорий. Главное направление использования территориальных финансов - финансовое обеспечение социальной и частично производственной инфраструктуры. Основным источником ее финансирования стали бюджетные ассигнования и средства субъектов хозяйствования (предприятия, организации). Основной составной частью территориальных финансов являются региональные бюджеты. В современных условиях все в большей степени территориальные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий. Указанные факторы вызывают необходимость дальнейшего расширения и укрепления финансовой базы территориальных органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и использования финансовых ресурсов территорий. Одним из звеньев территориальных финансов могут являться средства субъектов хозяйствования: финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, коммунальные предприятия);финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов. Субъекты хозяйствования для социальной поддержки своих работников строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения и объекты для отдыха. В нашей стране, особенно в новых городах, возникших на базе строящихся предприятий, нередко почти вся социальная инфраструктура находится в ведомственном подчинении. Поэтому нередко в общем объеме территориальных финансов превалируют средства предприятий, направляемые на социальное развитие. Следующим компонентом территориальных финансов являются территориальные внебюджетные фонды. Источниками их формирования служат добровольные взносы предприятий и населения, специальные сборы и др. Внебюджетные фонды чаще всего имеют целевое назначение. Государственный кредит субъекта РФ. Сюда включается привлечение денежных средств субъектом РФ путем выпуска долговых ценных бумаг для решения задач регионального значения, выдача бюджетных ссуд, а также предоставление гарантий по займам субъектов хозяйствования. Муниципальные финансы Местное самоуправление - обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами. Муниципальные (или местные) финансы - совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения. Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами. Муниципальные финансы включают: -средства местного бюджета; -муниципальные внебюджетные фонды; -государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления; -муниципальный кредит. Выступая главным звеном системы муниципальных финансов, местные бюджеты выражают экономические отношения, связанные с формированием и использованием финансовых фондов, поступающих в распоряжение местных органов власти. Посредством местных бюджетов выполняется воспроизводственная функция, заключающаяся в воспроизводстве материальных и нематериальных благ для удовлетворения потребностей местного населения, а также в воспроизводстве общественного сектора на местном уровне в определенных параметрах. Посредством местных бюджетов и муниципальной собственности формируется и поддерживается оптимальная структура экономики муниципального образования, создается необходимая производственная и социальная инфраструктура. Права собственника в отношении муниципальных финансов осуществляются от имени населения муниципального образования органами местного самоуправления или непосредственно населением в соответствии с уставом муниципального образования. Муниципальные финансы составляют экономическую основу местного самоуправления наряду с муниципальной собственностью, имуществом, находящимся в государственной собственности и переданным в управление органам местного самоуправления, другой собственностью, служащей удовлетворению потребностей населения муниципального образования. Финансовой базой местных органов власти являются их бюджеты, которые считаются одним из главных каналов доведения до населения конечных результатов производства. Из них финансируются отрасли производственной сферы, коммунального хозяйства, а также объекты социально-культурной сферы. Местные финансы, как уже отмечалось, включают в себя муниципальный кредит, когда органы местного самоуправления выступают в качестве кредитора, заемщика или гаранта. Муниципалитеты в настоящее время практически не осуществляют заимствований (за исключением бюджетных ссуд у вышестоящих бюджетов), а ввиду дефицита практически всех местных бюджетов - не выдают бюджетных ссуд. Внебюджетные фонды на уровне муниципалитетов также не получили должного распространения, поэтому практически единственным источником финансовых ресурсов муниципального образования выступает его бюджет. Задание для самостоятельной работы На основе изучения нормативных актов и литературных источников охарактеризуйте состав территориальных финансов Республики Татарстан. Глоссарий к теме 5 Государственные и муниципальные финансы - инструмент мобилизации средств всех секторов экономики для проведения внутренней и внешней политики, представляющий собой единый комплекс финансовых операций органов государственного и муниципального управления, с помощью которого они аккумулируют денежные средства и осуществляют денежные расходы. В федеративных государствах объединяют финансы федерального, регионального и местного (муниципального) уровней.

Контрольные вопросы к теме 5

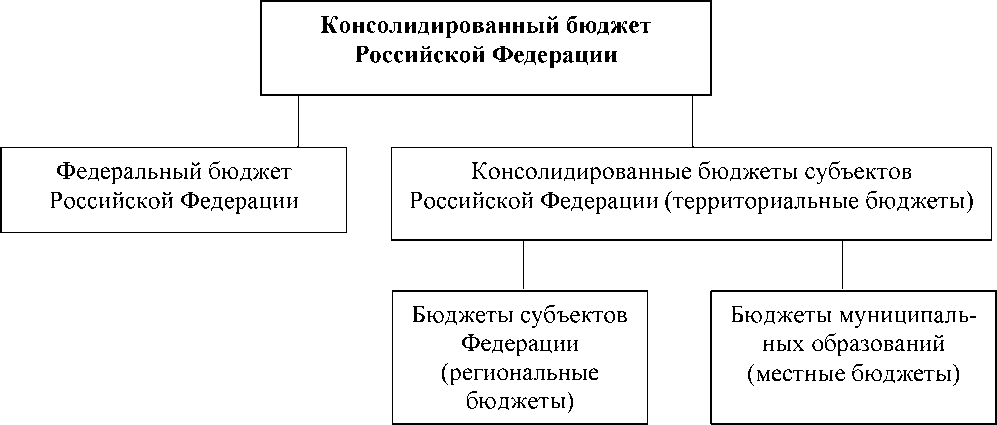

Тема 6. Бюджетная система Российской Федерации Цель работы: Сформировать понимание экономической сущности бюджета, основ функционирования бюджетной системы, бюджетного устройства, форм и принципов межбюджетных отношений. Задачи: Необходимо уяснить специфику бюджетных отношений, роль бюджета в общественной жизни и экономическом развитии, хорошо знать состав и классификацию доходов и расходов бюджета. Обучающиеся должны составить представление о последовательности и содержании стадий бюджетного процесса, а также знать основные формы бюджетной документации. После изучения темы необходимо ответить на контрольные вопросы и решить задания для самостоятельной работы. 6.1. Социально-экономическая сущность и роль бюджета В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является бюджет. Именно через бюджет проводится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением — с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов. Содержание этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период. Системная оценка должна охватывать три аспекта: юридический - бюджет как фонд денежных средств; организационный - бюджет как плановый документ; экономический - бюджет как денежные отношения. По своей экономической сущности бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода и частично национального богатства в связи с образованием и использованием фонда, предназначенного для финансирования функций государства. Следует отметить, что финансовые ресурсы централизуются не только в бюджете, но и в других сферах деятельности, а именно, в кредитной системе, страховых организациях, в государственных внебюджетных фондах. Но, в отличие от бюджета, такая централизация ограничена определенными сторонами денежных отношений и не распространяется на все народное хозяйство страны. Например, кредитная система обеспечивает только нормальный кругооборот средств в народном хозяйстве. Пенсионный фонд мобилизует средства на выплату пенсий. Бюджет же обслуживает все народное хозяйство. С помощью бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач. Бюджет, являясь финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет - план, но не основной финансовый план государства, каковым его считают многие экономисты. Основной финансовый план государства - это сводный финансовый баланс, который отражает всю совокупность финансовых ресурсов, мобилизуемых в стране, а также направления их расходования. Бюджетные же ресурсы находят отражение в сводном финансовом балансе как его часть, централизуемая органами власти. Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Перераспределение национального дохода проходит несколько этапов: на первой стадии формируются доходы работников и прибыль предприятий; посредством таких инструментов, как займы, пошлины, налоги, сборы формируется бюджетный фонд (первая стадия перераспределения); из бюджетного фонда финансируются расходы на государственное управление, народное хозяйство, оборону, социально-культурные мероприятия, выплату государственного долга и др. (вторая стадия перераспределения). Следует отметить, что в бюджетной сфере перераспределение национального дохода происходит многократно. Это можно проследить на примере заработной платы: работник, получая зарплату, уплачивает налог в бюджет, из которого, в свою очередь, выплачивается зарплата бюджетных служащих, которые также уплачивают налог и т.д. Функции бюджета Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов. Бюджет выполняет следующие задачи: перераспределение национального дохода; государственное регулирование и стимулирование экономики; финансовое обеспечение социальной сферы и осуществление социальной политики государства; контроль за образованием и использованием централизованных фондов денежных средств. 1. Распределительная функция бюджета проявляется через формирование и ис- пользование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется от 30 до 50% национального дохода. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом, экономические отношения, государство способно целенаправленно ускорять или сдерживать темпы производства, рост капиталов и частных сбережений, изменять структуру спроса и потребления. Государственное регулирование и стимулирование экономики. В ходе формирования доходов бюджета и использования бюджетных средств решаются задачи государственного регулирования экономических и социальных процессов в стране. Бюджет активно участвует в распределении прибыли предприятий и хозяйственных организаций. Существует известная зависимость между формами и величиной изъятия в бюджет части прибыли предприятий и заинтересованностью последних в результатах работы. От того, насколько совершенны формы изъятия в бюджет части прибыли, зависит заинтересованность предприятий в лучшем использовании производственных ресурсов, повышении уровня рентабельности и увеличении прибыли. Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности- ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны. Финансовое обеспечение социальной сферы. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны. Через бюджеты путем бюджетного финансирования перераспределяются финансовые ресурсы между отраслями производственной сферы в целях их пропорционального развития. Через государственный бюджет проходит финансирование научных учреждений, осуществляющих фундаментальные научные исследования, которые, в свою очередь, являются основой для развития прикладной науки и создания новой техники. Направляя через бюджет необходимые средства в наиболее перспективные отрасли науки, государство тем самым обеспечивает развитие производительных сил страны. Все это позволяет координировать экономическую жизнь государства, рационально размещать денежные и материальные ресурсы во всем народном хозяйстве, способствует техническому прогрессу и усиливает экономический потенциал государства. Контрольная функция. Она предполагает возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств. Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределения национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики и социальных процессов в стране. Бюджетное устройство Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования бюджетных средств и т.д. Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. По степени распределения власти между центром и административно территориальными образованиями все государства подразделяются на три группы: унитарное государство, в котором административно-территориальные образования не имеют собственной государственности или автономии. При этом бюджетная система состоит из двух звеньев - государственного и местного бюджетов; федеративное государство, в котором административно-территориальные образования имеют собственную государственность и обладают определенной политической самостоятельностью. Бюджетная система состоит из трех звеньев: федеративного бюджета, бюджетов членов федерации и местных бюджетов; конфедеративное государство - это постоянный союз суверенных государств. Бюджет такого союза формируется за счет взносов входящих в конфедерацию государств, внутри каждого из которых действуют свои бюджетные системы. Основы бюджетного устройства в Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе РФ, края, области, автономные округа и автономные области. Бюджетное устройство Российской Федерации базируется на следующих принципах: единство бюджетной системы - единая правовая база, использование бюджетной классификации, единство форм бюджетной документации, санкций за нарушение бюджетного законодательства и др.; разграничение доходов и расходов между уровнями бюджетной системы; самостоятельность бюджетов всех уровней - право самостоятельно осуществлять бюджетный процесс, определять источники финансирования дефицита бюджета, направления расходования средств, а также недопустимость изъятия дополнительно полученных доходов в пользу других бюджетов; полнота отражения доходов и расходов; сбалансированность бюджета, т.е. равенство доходов и расходов; эффективность и экономность использования бюджетных средств; общее покрытие расходов бюджета; гласность - обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении; достоверность бюджета - надежность показателей прогноза социальноэкономического развития и реалистичность расчета доходов и расходов бюджета; адресность и целевой характер использования бюджетных средств. Бюджетная система Российской Федерации Бюджетная система - это совокупность бюджетов государства, административнотерриториальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система России состоит из трех уровней: федерального бюджета и бюджетов государственных внебюджетных фондов; бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; местных бюджетов. Схему консолидированного бюджета РФ иллюстрирует рис. 6.1. Бюджеты, входящие в бюджетную систему России, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.  |