финансы. Финансы Тема1-6 Лекции и контр.вопросы. Тема Социальноэкономическая сущность финансов и их функции Цель работы

Скачать 1.84 Mb. Скачать 1.84 Mb.

|

|

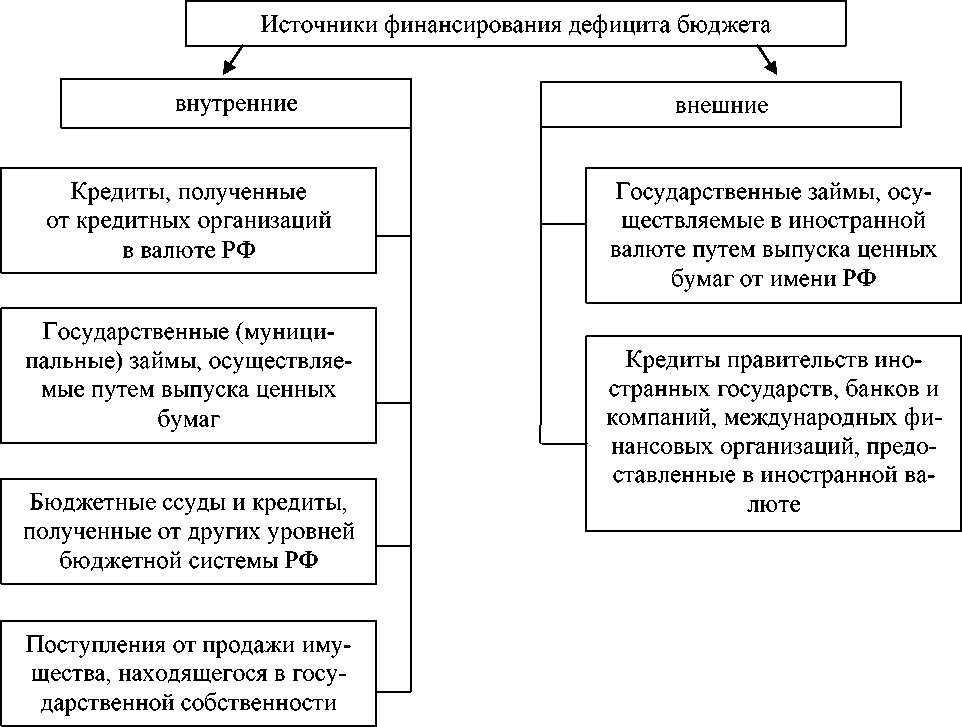

Рис. 6.1. Схема консолидированного бюджета Российской Федерации Консолидированный бюджет — это свод бюджетов всех уровней на соответствующей территории. Определяющее значение в устойчивости финансовой системы имеет федеральный бюджет, из него финансируются государственные целевые программы, отдельные отрасли народного хозяйства, оборона страны, создание государственных резервных фондов, осуществляется финансовая поддержка регионов и обслуживается государственный долг. Особую роль в бюджете занимают региональные бюджеты. Они предназначены для выполнения органами власти субъектов РФ своих функций. Они призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержание дорог, охраны окружающей среды. Местные бюджеты - один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов финансируется и развитие отраслей производственной сферы, в первую очередь местной пищевой промышленности, коммунального хозяйства, а также развитие социальной инфраструктуры общества. Доходы бюджетов Доходы бюджетов делятся на налоговые и неналоговые. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, штрафы, пени по уплате налогов, суммы предусмотренных налоговых кредитов, отсрочек и рассрочек. К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности, в том числе: средства, получаемые в виде арендной платы за сдачу во временное владение или пользование государственного или муниципального имущества; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; средства, передаваемые в залог или доверительное управление; средства от возврата государственных кредитов и бюджетных ссуд; плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным юридическим лицам; часть прибыли государственных и муниципальных унитарных предприятий. доходы от платных услуг, оказываемых бюджетными учреждениями; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации и т.п.; доходы в виде финансовой помощи и бюджетных ссуд, получаемых от бюджетов других уровней. К неналоговым доходам федерального бюджета помимо вышеперечисленных относятся прибыль Центрального Банка, доходы от внешнеэкономической деятельности и доходы от реализации государственных запасов и резервов. Существует также классификация доходов бюджетов на собственные и регулирующие. Собственные доходы - это виды доходов, закрепленные законодательством РФ на постоянной основе полностью ил частично за соответствующими бюджетами. К ним относятся налоговые доходы, закрепленные за соответствующими бюджетами, неналоговые доходы, за исключением доходов от использования имущества, находящегося в государственной собственности; безвозмездные перечисления. Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы. Регулирующие доходы бюджетов - это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. Собственные и регулирующие доходы различаются: а) по времени установления - собственные на постоянной основе, а регулирующие - на долговременной; б)по виду нормативного документа - собственные доходы регламентируются бюджетным законодательством в целом, а регулирующие - законами РФ и субъектов РФ о соответствующем бюджете на очередной год. Расходы бюджетов Главное назначение всех звеньев бюджетной системы финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от этих функций формируется система расходов. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: функциями государства, уровнем социально-экономического развития страны, административно-территориальным устройством государства, формами выделения бюджетных средств. Выделяют следующие виды классификации расходов бюджета: По степени влияния расходов на процесс расширенного воспроизводства. В соответствии с этим критерием расходы бюджета подразделяются на текущие расходы и расходы капитального характера. Текущие расходы связаны с предоставлением бюджетных средств организациям на их содержание и покрытие текущих потребностей. Эти расходы представляют собой расходы на государственное потребление — содержание экономической и социальной инфраструктуры, национализированных отраслей экономики, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений, текущие субсидии нижестоящим государственным органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу. Эта группа расходов отражается в бюджете текущих расходов и доходов. Капитальные расходы представляют собой затраты, связанные с вложением в основной капитал и прирост запасов товарно-материальных ценностей. Они включают в себя капитальные вложения за счет бюджета в различные отрасли экономики, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям и местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства. По направлению финансирования. Расходы бюджета могут направляться на финансирование экономики, социальнокультурных мероприятий, науки, обороны; содержание правоохранительных органов и органов государственной власти и управления; оплату расходов по внешнеэкономической деятельности; расходов по обслуживанию государственного долга; создание резервных фондов; финансирование приоритетных государственных программ. По ведомству - получателю средств. Каждое направление расходования средств может быть подразделено на группы по ведомственной принадлежности - по министерствам и учреждениям-получателям. По целевому признаку. Каждая сумма расходов, распределенная по отдельному направлению, может быть разделена в зависимости от конкретной цели расходования на следующие статьи: заработная плата; отчисления на социальные нужды (в процентах к заработной плате); канцелярские и хозяйственные расходы; служебные поездки; стипендии; расходы на пита- ние; приобретение медикаментов; государственные капитальные вложения и т.д. С делением расходов по целевому признаку связано понятие защищенности статей расходов бюджета, которое означает финансирование ряда статей расходов в полном объеме с учетом их инфляционного увеличения. К защищенным статьям бюджета текущих расходов относятся заработная плата (включая начисления на нее), пенсии, стипендии, государственные пособия, расходы на питание и медикаменты и некоторые другие. Все остальные статьи расходов относятся к незащищенным. По территориальному признаку. Расходы бюджета подразделяются в зависимости от государственного устройства' на расходы федерального бюджета, расходы субъектов федерации и местные расходы для федерального государства или расходы центрального и местных бюджетов для унитарного государства. Предоставление бюджетных средств осуществляется в следующих формах: ассигнования на содержание бюджетных учреждений; средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам; трансферты населению, т.е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций и др.; ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; бюджетные кредиты юридическим лицам; бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы РФ; кредиты иностранным государствам. Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под бюджетным финансированием понимается система предоставления денежных средств юридическим лицам на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование основывается на определенных принципах, предполагает использование специфических форм предоставления денежных средств. Основными принципами бюджетного финансирования являются следующие: достижение оптимальности, т.е. получение максимального эффекта при минимуме затрат; целевой характер использования бюджетных ассигнований; предоставление бюджетных средств с учетом выполнения производственных и других показателей и использования ранее выданных ассигнований; безвозвратность бюджетных ассигнований; бесплатность бюджетных ассигнований. Обычно используются две формы бюджетного финансирования: финансирование по системе «нетто-бюджет» и финансирование по системе «брутто-бюджет».Первая форма финансирования характеризуется тем, что бюджетные ассигнования выделяются на довольно ограниченный круг затрат, предусмотренных утвержденным бюджетом. Вторая форма финансирования означает, что бюджетные ассигнования выделяются на все виды расходов, которые связаны как с текущим содержанием, так и с расширением деятельности учреждений. Эта форма финансирования применяется только для организаций, полностью состоящих на бюджетном финансировании. Сбалансированность бюджетов Дефицит бюджета — это превышение расходов над доходами. Это не всегда явление, относящееся к разряду чрезвычайных событий. Однако качество дефицита может быть различным: он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики; дефицит может возникать в результате чрезвычайных обстоятельств, когда обычных резервов государства становится недостаточно; дефицит может отражать кризисные явления в экономике и неэффективность финансово-кредитных отношений. При разработке конкретной программы по снижению бюджетного дефицита и управлению им необходимо руководствоваться следующим: баланс доходов и расходов и даже превышение доходов над расходами (профицит) не следует рассматривать в качестве здоровой, динамично развивающейся экономики; величина дефицита не должна превышать предельно допустимого уровня (2 - 3% от ВВП); для покрытия бюджетного дефицита могут использоваться разнообразные формы государственного кредита. Способ финансирования дефицита является очень важным, так как от этого зависит степень влияния его на экономику. Выделяют внутренние и внешние источники финансирования дефицита бюджета (рис. 6.2).  Рис. 6.2. Классификация источников финансирования дефицита бюджета Таким образом, внешнее финансирование осуществляется в виде безвозмездной помощи, займов, кредитов. Внутренние источники делятся на инфляционные (эмиссия денег) и неинфляционные (выпуск ценных бумаг, привлечение займов). При этом следует отметить, что привлекать внешние займы может только федеральный бюджет, регионам же такое право Бюджетным кодексом не предусмотрено. При установлении норм, регулирующих дефицит бюджета, Бюджетный кодекс (БК РФ) вводит ряд ограничений: в случае принятия бюджета с дефицитом законом об этом бюджете утверждаются источники его финансирования; текущие расходы бюджета субъекта РФ и местного бюджета не могут превышать объема их доходов; размер дефицита федерального бюджета не должен превышать объема бюджетных инвестиций и расходов на обслуживание государственного долга; размер дефицита бюджета субъекта РФ не может превышать 15% его доходов без учета финансовой помощи; размер дефицита местного бюджета не может превышать 10% его доходов без учета финансовой помощи; поступления из источников финансирования дефицита могут направляться только на финансирование инвестиционных программ и не могут направляться на обслуживание государственного долга субъекта РФ или муниципального образования. Таким образом, БК РФ установил «золотое правило бюджета»: текущие расходы должны быть обеспечены доходами, а привлеченные средства могут направляться только на инвестиционные цели и на покрытие государственного долга РФ по федеральному бюджету. Достижение равновесия бюджета - это труднейшая финансово-политическая задача. До сего момента проблемы сбалансированности бюджета, покрытия его дефицита продолжают оставаться предметом научно-практических дискуссий. Бюджетный процесс Бюджетный процесс — это регламентированная нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджета, а также контролю за его исполнением. Участниками бюджетного процесса являются: Президент РФ, органы исполнительной и законодательной власти, государственные внебюджетные фонды, распорядители бюджетных средств, бюджетные учреждения, а также унитарные и государственные предприятия, осуществляющие операции с бюджетными средствами, и органы бюджетного контроля. Составлению проектов бюджетов предшествует разработка прогнозов социальноэкономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводного финансового баланса, на основании которых осуществляется разработка проектов. Составление бюджета основывается на: бюджетном послании Президента; прогнозе социально-экономического развития на очередной финансовый год: основных направлениях бюджетной и налоговой политики; прогнозе сводного финансового баланса; - плане развития государственного и муниципального сектора экономики. При составлении проектов бюджетов используются следующие методы: метод экстраполяции - составление проекта, исходя из практики предшествующих периодов; метод экспертных оценок - прогноз, строящийся на базе оценок, сделанных компетентными специалистами в отдельных отраслях науки и народного хозяйства; нормативный метод - составление прогноза на основе установленных норм и нормативов. Проект вместе с пакетом документов направляется в комитет Государственной думы по бюджету, налогам, банкам и финансам для заключения. Затем все материалы передаются Президенту, Совету Федерации, комитетам Думы для внесения замечаний и предложений, на основе которых составляется сводное заключение. Оно представляется на рассмотрение в Думу, которая может обсуждать его в четырех чтениях. При рассмотрении в первом чтении обсуждаются основные направления бюджетной и налоговой политики, прогноз социально-экономического развития, основные принципы взаимоотношений федерального бюджета с субъектами. Кроме того, рассматриваются основные характеристики федерального бюджета: доходы в разрезе бюджетной классификации, распределение доходов между центром и регионами, размер несбалансированности бюджета, общий объем расходов. |