экзамены. Теневая экономика 1 Борьба с организованной преступностью. Модели М. Олсана и Дж. Бьюкенена

Скачать 382.15 Kb. Скачать 382.15 Kb.

|

|

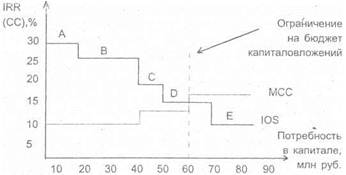

Характеристика внешнеэкономических рисков и методы их минимизации. Риски во внешнеэкономической деятельности – возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб для участника ВЭД.  Система защиты ВЭД от рисков должна состоять из трех элементов: Механизмов контроля рисков; Планов действий в чрезвычайных ситуациях с целью минимизации ущерба; Мер по покрытию (финансированию) убытков. Влияние риска дефолта и налогообложения на деятельность предприятия. Существуют ситуации, когда облигации с одинаковой купонной доходностью (норма процента, которая указана на ценной бумаге и которую эмитент обязуется уплатить по каждому купону) и сроками погашения продаются по разной цене. Эти отклонения обусловлены влиянием на стоимость ценных бумаг других факторов, которые приводят к тому, что при всей своей внешней идентичности, они лишь кажутся одинаковыми. Облигации, обеспечивающие одинаковый поток фиксированных денежных поступлений, могут отличаться по ряду причин. Однако наиболее существенными являются риск дефолта и условия налогообложения. В качестве примера рассмотрим облигацию, по которой предполагается выплата 1000 у.е. по истечении одного года. Предположим, что процентная ставка по годичным облигациям Казначейства США составляет 6% в год. Эти ценные бумаги не подвержены риску дефолта, и поэтому цена на такую облигацию будет составлять 1000 у.е. / 1,06 = 943,40 у.е. Однако, если существует хоть какой-нибудь риск дефолта (т.е. риск неплатежа), независимо от того, насколько мал этот риск, цена такой облигации будет меньше 943,40 у.е., а ее доходность будет выше 6% в год. Уровень налогообложения облигаций может зависеть от того, кто является эмитентом (выпускающим эти облигации) или непосредственно от самого типа облигации. Все это, безусловно, влияет на стоимость облигаций. В США, например, доход, полученный по облигациям, выпущенными правительствами штатов и местными органами управления, освобождаются от федерального подоходного налога. При всех других сходных параметрах эта особенность делает такие облигации более привлекательными для налогоплательщиков, и по сравнению с другими сопоставимыми облигациями цена на них будет выше (а доходность соответственно ниже). Характеристика рисков, связанных со структурой затрат и структурой капитала предприятия. Одним из наиболее важных показателей, характеризующих способность предприятия эффективно использовать имеющиеся ресурсы и удовлетворять интересы его акционеров, является показатель чистой рентабельности собственного капитала ROE (Return On Equity). Показатель ROE позволяет сравнить доходность вложения средств в акции данного предприятия с доходностью альтернативных вложений. От этого зависят возможности предприятия по привлечению средств путем дополнительной эмиссии акции и, соответственно, инвестиционные возможности. Используя формулу Дюпона можно увидеть, что рентабельность собственного капитала зависит от рентабельности продаж ROS (Return On Sales), оборачиваемости активов ATR (Asset Turnover Ratio) и структуры капитала (коэффициента финансовой зависимости = Активы (A) / Собственный капитал (E)): ROE = Чистая прибыль / Собственный капитал = (Чистая прибыль / Выручка от реализации) * (Выручка от реализации / Средняя стоимость активов) * (Средняя стоимость активов / Собственный капитал) = ROS * ATR * A/E Влияние структуры капитала на рентабельность собственного капитала характеризуется уровнем финансового рычага, который может быть рассчитан двумя способами. Первая концепция финансового рычага Эффект финансового рычага DFL – это увеличение чистой рентабельности собственного капитала за счет использования предприятием заемных средств, несмотря на платность последних. Величину DFL можно рассчитать по следующей формуле: DFL = [D / E ] * [ ROA – i] * [1 – t] Где t – ставка налога на прибыль; E – собственные средства предприятия; D – заемные средства$ ROA –рентабельность активов; Соотношение заемных и собственных средств носит название "плечо финансового рычага", разница между экономической рентабельностью активов и стоимостью заемных средств – "дифференциал". Данная формула позволяет увидеть, что эффект финансового рычага, увеличивающий показатель ROE, возникает из-за положительной разницы между экономической рентабельностью активов и ценой заемных средств i, т.е. когда дифференциал больше нуля. Возможна и обратная ситуация. Если стоимость заемных средств превышает рентабельность активов, эффект финансового рычага действует во вред предприятию, уменьшая чистую рентабельность собственного капитала. Таким образом, величина ЭФР? зависит от рентабельности активов предприятия, соотношения заемных и собственных средств, стоимости для предприятия заемных средств и величины налога на прибыль. Вторая концепция финансового рычага Эффект финансового рычага (DFL) заключается в большем процентном изменении показателя рентабельности собственного капитала при изменении показателя прибыли до уплаты процентов по заемным средствам и налога на прибыль, в случае, когда компания использует заемные средства для финансирования своей деятельности. Иначе говоря, уровень финансового рычага DFL показывает, на сколько процентов изменится величина ROE при изменении EBIT на 1 %. Формула для определения величины DFL: ЭФР = Изменение ROE в % / Изменение EBIT в % = EBIT / (EBIT – I) где EBIT – прибыль до уплаты процентов и налога на прибыль. I – общая величина процентов, уплачиваемых за использование заемных средств. Предприятию с большим уровнем DFL увеличение показателя прибыли принесет большее увеличение ROE. При падении объемов прибыли акционеры данного предприятия понесут большие потери – эффект финансового рычага, как и в первом варианте, действует в обе стороны. Таким образом, можно сказать, что уровень финансового рычага (при использовании обеих концепций) отражает уровень финансового риска, связанного с данным предприятием: - возрастает риск неплатежеспособности предприятия с точки зрения кредитора; - возрастает риск падения дивидендов и курса акций для акционеров предприятия5. Совокупный риск, связанный с предприятием Поскольку и операционный, и финансовый рычаги влияют на общий уровень риска компании с точки зрении изменчивости показателя ROE в зависимости от изменения показателя объема продаж, при оценке положения предприятия необходимо учитывать оба вида рисков одновременно. Для этого используется показатель общего рычага (левереджа), который показывает, на сколько процентов изменится показатель ROE при изменении выручки предприятия на 1 %. Совокупный рычаг L рассчитывается по формуле: L = DFL * DОLv Политический риск и его воздействие на результаты предпринимательской деятельности. Политический риск – это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства. Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть. О важности учет влияния политического риска на результаты деятельности предпринимательской фирмы говорит то, что для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. Примеры политических рисков

Экспертные процедуры и методы субъективных оценок при измерении риска. В практической деятельности применяют как индивидуальные, так и групповые экспертные оценки. Основными целями использования индивидуальных экспертных оценок являются: прогнозирование хода развития событий в будущем, а также оценка их в настоящем. Применительно к анализу риска выявляют применение источников риска, прогнозирование действий конкурентов, выявление путей снижения риска. анализ и обобщение результатов, представленных другими экспертами; составление сценариев действий по итогам полученных результатов; выдача заключения на работу других специалистов и организаций Учет риска при принятии управленческих решений. Элементы неопределенности, присущие функционированию и развитию многих экономических процессов, обуславливают появление ситуаций, не имеющих однозначного исхода (решения). Как известно, в зависимости от степени неопределенности различают ситуации риска и ситуации неопределенности. При этом ситуация риска, являясь разновидностью неопределенной ситуации, характеризуется тем, что в результате каждого действия могут быть получены различные результаты, вероятность которых известна или может быть оценена. На методы принятия решений в условиях риска существенным образом накладывает отпечаток многообразие критериев и показателей, посредством которых оценивается уровень риска. В самом общем виде постановка и решение задачи оптимизации решений, принимаемых в условиях риска, может быть представлена следующим образом: имеется m возможных решений Р1, Р2, ..., Рm; условия обстановки точно неизвестны, однако о них можно сделать n предположений О1, О2,..., On; результат, так называемый выигрыш аij, соответствующий каждой паре сочетаний решений Р и обстановки О может быть представлен в виде таблицы эффективности (табл. 7.1) Таблица 7.1 –Таблица эффективности Выигрыши, указанные в таблице 7.1, являются показателями эффективности решений. Выбор решения в условиях риска предполагает, что вероятности возможных вариантов обстановки известны. Эти вероятности определяются на основе статистических данных, а при их отсутствии — на основе экспертных оценок. Наличие выигрышей, являющихся показателями эффективности решений при различных условиях обстановки, позволяет определить потери в результате принятия неоптимальных решений — в случае, когда ожидаемое условие обстановки (имеющее вероятностный характер) не произошло. Показатель потерь Hij характеризует выгодность применяемой стратегии в данной конкретной обстановке учетом степени ее неопределенности. Потери рассчитываются как разность между ожидаемым результатом действий при наличии точных данных обстановки и результатом, который может быть достигнут, если эти данные определены. Потери Hij, соответствующие каждой паре решений Рi и обстановки Оj, определяются как разность между максимальным выигрышем и выигрышем по конкретному решению при данной обстановке. При выборе решения в качестве критерия риска используется приведенный ранее показатель R = нп р, где R – показатель риска; нп – уровень потерь; p – вероятность наступления события. Предпочтение отдается решению, имеющему наименьший средневзвешенный показатель риска, определяемый как сумма произведений вероятностей различных вариантов обстановки на соответствующее им значение потерь. Такой подход к принятию решений в условиях риска позволяет получить лишь вероятностные (средневзвешенные) результаты анализа возможных вариантов. В отдельных случаях, в силу вероятностного характера экономических процессов, возможно получение результатов, отличных от планируемых (принятых на основе рассмотренного подхода). Типология принятия решений и критерии выбора в рисковых ситуациях. Классификация УР проводится по следующим признакам: Ø этап выведения товара на рынок (стратегический маркетинг, НИОКР, подготовка производства, вывод продукта на рынок, продажа и др.); Ø подсистема системы менеджмента (целевая, обеспечивающая и т.д.); Ø сфера действия (социальные, технические, технологические, экономические, производственные, финансовые, организационные и др.); Ø по уровню управления (решения высшего, среднего и низшего руководства); Ø по источнику возникновения решения (инициативные, программные [по предписанию], по предложению «снизу», ситуационные); Ø цели (коммерческие и некоммерческие, количественные, качественные, общие частные, одноцелевые, многоцелевые); Ø ранг управления (верхний, средний, низший); Ø степень регламентации, т.е. жесткость установления сроков и условий действия подчиненных (регламентирующие, ориентирующие, рекомендующие); Ø масштабность (комплексные и частные решения); Ø степень неопределенности исходной информации (детерминированные, вероятностные [рисковые], неопределенные); Ø производственный охват (для всей фирмы, специализированные); Ø число решений в процессе их принятия (одно- и многоступенчатые); Ø ЛПР (коллективные, коллегиальные, единоличные, со стороны менеджеров, со стороны исполнителей); Ø сроки действия последствий (долго-, средне-, краткосрочные); Ø характер решения, связь с иерархией планирования (стратегические, тактические и оперативные); Ø объект воздействия (внешние и внутренние); Ø повторяемость (разовые, повторяющиеся); Ø методы формализации (текстовые, графические и математические); Ø формы отражения (план, программа, приказ, распоряжение, инструкция, указание, просьба); Ø по учету изменения данных (жесткие, гибкие); Ø независимость (автономные, дополняющие друг друга); Ø уникальность (стандартные [программируемые] и нестандартные, рутинные и новаторские); Ø сложность (ситуационные, рутинные, ведомственные; решения средней сложности [текущие уточнения области деятельности, решения под стрессом и при давлении сроков, решения в исключительных случаях]; инновационные и стратегически решения); Ø способ передачи (вербальные [устные], письменные и электронные); Ø принцип принятия и обоснования решения (интуитивные, основанные на суждении, рациональные); Ø личностные особенности менеджера (уравновешенные, импульсивные, инертные, рискованные и осторожные решения); Ø по методам разработки (количественные, эвристические). Коллективные решения принимаются группой людей, которые могут иметь различные должности, полномочия, права, степени ответственности и т.д. (коллективы предприятий, рабочие группы по проблемам). Коллегиальное решение – решение, принятое группой равноправных участников (советами, правлением и т.д.). Количественные решения основаны на применении математических методов и моделей, например, методы математического программирования, статистические методы . Эвристические решения основаны на использовании логики, интуиции, опыта. Детерминированные решения принимаются в условиях определенности при наличии полной информации. Вероятностные (рисковые) решения принимаются в условиях вероятностной определенности (риска). Неопределенные решения принимаются в условиях неопределенности, т.е. при отсутствии необходимой информации по проблеме. Регламентирующие решения, исключая самостоятельность, полностью направляют деятельность подчиненных. Ориентирующие решения однозначно определяют лишь основные моменты деятельности, в решении второстепенных вопросов допускается проявление самостоятельности подчиненных. Рекомендующие решения контурно обозначают возможности деятельности подчиненных, предоставляя широкий выбор конкретных путей и проявления инициативы. Соотношение инициативных, ситуационных и программных решений в определенной степени характеризует стиль управленческой деятельности. Так, отсутствие инициативных решений свидетельствует о преобладании формального подхода руководителя к своим обязанностям или о его неспособности самостоятельно руководить объектом. Большое количество ситуационных решений, т.е. вызванных сложившейся обстановкой в управляемом объекте, приводит к выводу о наличии недостатков в управлении, о неэффективности построения и функционирования системы менеджмента в целом. По признаку уникальности 90% решений являются программируемым (стандартными) и связаны с закупкой товара, подбором кадров, формированием ассортимента и т.д. Нестандартные (непрограммируемые) решения имеют разовый творческий характер и связаны с разработкой новых технологий, формированием новой структуры. Для программируемых решений отработана структура самого решения и процедура его подготовки и принятия, в то время как непрограммируемые решения требуют творческого подхода к разработке. Обычно в принятии любого решения имеют место в различной степени три момента: интуиция, суждение и рациональность. При принятии интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует "шестое чувство", своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на нее, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки. В основе решения, основанного на суждении лежат знания и осмысленный в отличие от интуитивных решений опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, менеджеры выбирают тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Проблема состоит в том, что прошлые суждения невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области. Рациональные решения принимаются исходя из строгой логики процесса поиска решения, основываются на использовании научных методов анализа, обоснования и оптимизации. Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею, анализируют и взвешивают все «за» и «против». Импульсивные решения – это те, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются "с наскока", "рывками". Инертные решения становятся результатом осторожного и подконтрольного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство. Рискованные решения отличаются от импульсивных тем, что их авторы не проводят тщательного обоснования своих гипотез, т.к. уверены в себе, не боятся потенциальных опасностей и готовы рискнуть. Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью. Наилучший вариант действий принято называть оптимальным. Решение называется оптимальным, если оно обеспечивает экстремум (максимум или минимум) критерия выбора. Решение называется допустимым(рациональным), если оно удовлетворяет определенным ограничениям: ресурсным, правовым, морально-этическим. Стратегические решения прежде всего связаны с разработкой стратегических документов (концепций, планов, целевых программ). Такие решения ориентированы на достаточно длительную перспективу (не менее 3—5 лет). Тактические решения направлены на детализацию стратегических решений на относительно коротком (среднесрочном и более кратком) интервале времени с точки зрения выбора способов, методов реализации стратегических решений. Иногда их называют стратегическими решениями для этого интервала времени. Если стратегические решения принимаются руководством высшего звена управления, то тактические — преимущественно руководителями среднего звена. Оперативные решения непосредственно воздействуют на процесс реализации стратегических и тактических решений. Оперативные решения определяют содержание текущей деятельности организации, лежат в основе оперативно-календарных планов и действий по их реализации. Иногда оперативные решения приобретают характер срочных решений. Решения по найму и увольнению, проведению рекламной кампании, изменению цен и многие другие могут носить оперативный характер, их принятие часто обусловливается изменением внешних и внутренних условий, хода выполнения планов. Принятие решения может выполняться как формализованным, так и неформализованным путем. В первом случае речь идет о решениях в высокой мере структурированных задач на основе достаточно четких алгоритмов, когда при обосновании рассматриваемых решений используются формальные средства — математические методы и вычислительная техника (как минимум — простые арифметические расчеты, например составление графика выхода на работу медицинских сестер исходя из задачи обеспечения необходимог соотношения между ними и числом больных). Во втором случае решения выбираются преимущественно на основе мышления ЛПР и специалистов, т.е. неформальным образом. Частично формализуемые решения в большей мере отражают реальную практику принятия управленческих решений. Например, для обработки данных эвристического происхождения используются математические методы. Ценность информации в рисковых ситуациях. Действуя в рамках "осторожной" стратегии, предприниматель может предпочесть отложить принятие окончательного решения до получения дополнительной информации о развитии будущей рискованной ситуации. В качестве такой информации в предпринимательской деятельности рассматривают не только все объективные факты. Предприниматель не пренебрегает любыми предположениями, которые влияют на восприятие лицом, принимающим решения, сущности и степени неопределенностей, связанных с операцией. Особенно это проявляется на фондовом рынке, где почти любое событие может стать причиной к изменению котировок ценных бумаг. Поэтому все, что потенциально может снизить степень неопределенности, будь то факты, оценки, прогнозы, обобщенные ассоциации или слухи, рассматривается как Деловая информация. Совершенно полная и точная информация позволяет полностью исключить неопределенность и таким образом будет обеспечивать выполнение необходимого условия отсутствия риска. Такая информация будет гарантией выбора оптимального варианта. На этом основании можно уже более формально говорить о ценности информации. Например, можно предложить считать, что ожидаемая ценность совершенно полной и точной информации равна разности между ожидаемой выгодой, полученной от реализации предпринимательской операции, и ожидаемыми затратами на получение этой информации. Естественно, несовершенство информации, снижает ее ценность. При этом выборочные данные тоже достаются не бесплатно. Таким образом, когда предприниматель планирует некую рискованную экономическую операцию, ему обязательно нужно принять решение о том, каким образом он будет получать требуемую для управления самой операцией и сопровождающими ее рисками информацию. При этом концептуально он может выбирать из двух альтернативных стратегий: • сразу начать действовать, используя для принятия решений только априорную информацию об условиях проведения операции; • не торопиться с началом непосредственных действий в амках рискованной экономической операции, а провести специальную предваряющую операцию — информационную разведку — для получения дополнительной информации о характеристиках рискованной ситуации в будущем. Формирование оптимального инвестиционного портфеля. Отбор и реализация проектов из инвестиционного портфеля осуществляются в рамках составления бюджета капиталовложений. При разработке бюджета капиталовложений необходимо учитывать следующее: а) проекты могут быть как независимыми, так и альтернативными; б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования; в) цена капитала, используемая для оценки проектов на предмет их включения в портфель, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом; г) с ростом объема предполагаемых капиталовложений цена капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим; д) существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке портфеля. Нередко прибегают к определенному упрощению ситуации, например, к использованию единого коэффициента дисконтирования, в качестве которого чаще всего используют средневзвешенную цену капитала, отнесению проектов к одинаковому классу риска, игнорированию влияния различной продолжительности проектов и т.п. На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй - критерия NPV. Первый подход. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит цену капитала, отбирается для реализации. Включение проекта в портфель неизбежно требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании в свою очередь приводит к увеличению цены капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а цена капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше цены капитала, т.е. его включение в портфель становится нецелесообразным. Для наглядности можно воспользоваться графическим методом. Строятся два графика: инвестиционных возможностей и предельной цены капитала компании, с помощью которых и производится отбор проектов для реализации. График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR. График предельной цены капитала (Marginal Cost of Capital Schedule, MCC) - это графическое изображение средневзвешенной цены капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй - возрастающим (рисунок 1). Пример 1.Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска и потому в качестве цены источника изначально выбрана средневзвешенная цена капитала, WACC. Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается. Собственные средства компании составляют 40 млн. руб., цена капитала – 10%. Банк может предоставить кредит в 20 млн. руб. на условиях, которые приведут к увеличению средневзвешенной цены капитала с 10% до 12%. Если суммарная потребность в капиталовложениях превысит 60 млн. руб., цена капитала возрастет до 16%. Имеется возможность выбора из следующих 5 инвестиционных проектов: Сформируем бюджет капиталовложений с помощью графиков МСС и IOS.  Рисунок 1 – Формирование бюджета капиталовложений с помощью графиков МСС и IOS Как видно из рисунка 1, первые два проекта компания может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибегнуть к внешним источникам финансирования. Поскольку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием цены капитала. В этих условиях проекты D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн. руб., которые достаточны для финансирования проектов А, В и С. Точка пересечения графиков IOS и МСС показывает предельную цену капитала, которую можно использовать в качестве коэффициента дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т. е. значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. Смысл данного утверждения состоит в следующем. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения цены источника; однако, если речь идет о портфеле как едином целом, более разумным является использование предельной цены капитала. Таким образом, только после укомплектования портфеля на основе критерия IRR с одновременным исчислением предельной цены капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение коэффициента дисконтирования для комплектуемого портфеля не известно, т.е. не вполне оправдан расчет NPV отдельных проектов. Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то методика бюджетирования при этом включает следующие процедуры: 1. Устанавливается значение коэффициента дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования; 2. Все независимые проекты с NPV > 0 включаются в портфель; 3. Из альтернативных проектов выбирается проект с максимальным NPV. Если имеются ограничения временного или ресурсного характера, методика усложняется и возникает проблема оптимизации бюджета капиталовложений Риск мошенничества со стороны персонала. Следует выделить четыре характерные черты мошенничества. 1. Мошенничество связано с исполнением служебных обязанностей, в рамках которых должностное лицо использует свои должностные полномочия. Но существует разница в двух приведенных определениях мошенничества. Если в Международных стандартах финансовой отчетности под мошенничеством понимается деяние при исполнении обязанностей в рамках юридического лица — работодателя, которому и нанесен вред, то в Уголовном кодексе РФ должностные обязанности не ограничиваются конкретным юридическим лицом, которому нанесен имущественный или финансовый ущерб. 2. Исполнение должностных обязанностей осуществляется мошенником не в интересах юридического лица, являющегося работодателем или относительно которого принимаются управленческие решения, а в личных интересах должностного лица с целью получения им прямой или косвенной выгоды в виде материальных или финансовых благ. 3. Сам факт незаконного получения должностным лицом материальных или финансовых выгод свидетельствует либо об утрате организацией-работодателем материальных ценностей, либо о неполучении потенциальных доходов от использования данного актива. 4. Мошенническая деятельность ведется тайно. О мошенничестве косвенно могут свидетельствовать следующие обстоятельства и факты: • уровень жизни сотрудников, не соответствующий их доходам; • отсутствие документов; • наличие копий подтверждающих документов; • замена и фальсификация документов и договоров; • завышение цен поставщиков; • избыточные закупки; • рост неоплаченной дебиторской задолженности; • нарушение взаимосвязи между экономическими показателями деятельности хозяйствующего субъекта; • замена товаров менее качественными; • выставление счетов за невыполненные работы. Подтверждениями факта мошенничества сотрудников являются: • фальшивые счета; • фальшивые нефинансовые документы (например, листки временной нетрудоспособности, накладные и т.п.); • накладные, счета, свидетельствующие о приобретении материальных ценностей для личного потребления (например, часы, альбомы, цифровая техника и т.п.); • бестоварные накладные; • расходные кассовые ордера или ведомости, по которым выплачивалась заработная плата сотрудникам, фактически не работающим в организации, так называемым мертвым душам; • многократные перечисления денежных средств в организации, количество поставок от которых не соответствует, значительно меньше перечисленных средств; • несанкционированное списание денежных средств со счетов организации, открытых в кредитных учреждениях; • платежные поручения на перечисление денежных средств фирмам-однодневкам; • хакерские атаки на серверы экономического субъекта. Методы уклонения риска и его компенсации. Существуют следующие методы уклонения: Отказ от ненадежных партнеров Отказ от рискованных проектов Отказ от хозяйственных рисков Страхование рисков Поиск гарантов Отказ от ненадежных партнеров подразумевает под собой стремление работать исключительно с надежными и проверенными людьми, отказываться работать с конкретной компанией, если она её деятельность вызывает какие-либо сомнения, брать своё не количеством партнеров, а их качеством. Конечно, никогда нельзя быть уверенным в человеке или компании на сто процентов, однако, существует множество критериев, по которым в современном мире возможно отличить надежных партнеров от ненадежных. [18,с.27]. Отказ от рискованных проектов подразумевает отказ от участия в инвестиционных, инновационных и любых других проектах, реализуемость, рентабельность и эффективность которых находятся под сомнением. [13,с.49]. Отказ от хозяйственных рисков подразумевает отказ от ненадежных управленческих решений, от решений, в которых есть сомнения. С другой стороны, для получения максимальной прибыли придется брать на себя много хозяйственных рисков, однако их непосредственно значение во многом зависит от предпринимателя и его знаний о своей нише, о политической ситуации в стране и мире и других немаловажных вещах. [12,с.275]. Страхование вероятных потерь является не только хорошей защитой от неверных решений, но заставляет всех лиц, принимающих различных решения, быть более ответственными, серьезнее относиться к процессу принятия решений, регулярно проводить различные защитные процедуры в соответствии с контрактами. При поиске гарантов, как и при страховании рисков, основной задачей является перенос собственного риска на иное лицо. Обязанности гаранта выполняют государственные органы, различные фонды и предприятия при условии взаимной выгоды. Управление кредитными рисками в деятельности банков. Управление кредитным риском — ключевой фактор, определяющий эффективность деятельности банка. Особенно важно иметь эффективную систему управления кредитным риском в условиях финансового кризиса, жесткой конкуренции среди множества кредитных учреждений и банковских продуктов, а также нестабильности и несовершенства банковского законодательства. Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое — отрицательное влияние одного фактора будет увеличиваться действием другого. Перечисленные факторы кредитного риска можно сгруппировать как внешние и внутренние. К группе внешних факторов относятся: состояние и перспективы развития экономики страны в целом, денежно- кредитная, внешняя и внутренняя политика государства и возможные её изменения в результате государственного регулирования. К внешним кредитным рискам относятся: политический, макроэкономический, социальный, инфляционный, отраслевой, региональный, риск законодательных изменений (например, создание регулятивных благоприятных условий для предоставления одних видов кредитов и ограничений по другим), риск изменения процентной ставки. Кредитная организация не может точно прогнозировать уровень процента, а только учесть при управлении кредитными рисками дополнительные резервы на покрытие возможных убытков как прямого, так и скрытого характера. Внутренние факторы могут быть связаны как с деятельностью банка-кредитора, так и с деятельностью заёмщика. К первой группе факторов относятся: уровень менеджмента на всех уровнях кредитной организации, тип рыночной стратегии, способность разрабатывать, предлагать и продвигать новые кредитные продукты, адекватность выбора кредитной политики, структура кредитного портфеля, факторы временного риска (при длительном сроке кредитной сделки повышается вероятность изменения процента, валютных курсов, доходов по ценным бумагам, процентной маржи и т.д.), досрочный отзыв кредита в связи с невыполнением условий кредитного договора, квалификация персонала, качество технологий и т.д. Следует отметить, что указанные выше внешние факторы кредитного риска также связаны с деятельностью банка — они определяют условия его функционирования. Однако эти связи различны по своему характеру: внешние факторы не зависят от деятельности банка, а внутренние — зависят. Как уже говорилось, выделяется группа факторов, связанных с деятельностью заёмщика или другого контрагента операции кредитного характера. Сюда относятся содержание и условия коммерческой деятельности заёмщика, его кредитоспособность, уровень менеджмента, репутация, факторы риска, связанные с объектом кредитования. Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка — кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учётом её масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности подразделений); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера). К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи залога, принятием решений о выдаче ссуд заёмщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д. Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов — юридических и физических лиц, с отдельными направлениями кредитной деятельности банка. Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции (сделки), а также риск заёмщика или другого контрагента. Факторами риска кредитного продукта являются: его соответствие потребностям заёмщика (особенно по сроку и сумме); факторы делового риска, вытекающие из содержания кредитуемого мероприятия; надёжность источников погашения; достаточность и качество обеспечения. Кроме того, факторы кредитного риска могут вытекать из операционного риска, так как в процессе создания продукта могут быть допущены технологические и бухгалтерские ошибки в документах, а также злоупотребления. Механизм оказания конкретной кредитной услуги, которую можно условно назвать видом кредита, представляет собой определённое направление кредитной деятельности банка. Вид кредита также позволяет классифицировать кредитные риски: риски кредитования по овердрафту, на основе кредитной линии и т.д. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков. Например, при кредитовании по овердрафту существует риск возникновения несанкционированного овердрафта, риск нарушения очерёдности платежей при овердрафте, риск непрерывности ссудной задолженности по овердрафту и ряд других. Для инвестиционных кредитов это такие специфические риски, как риск неправильного определения потребности клиента в кредитовании, риск неправильного выбора пакета кредитов, риск неокончания строительства, риск устаревания проекта, риск обесценивания обеспечения, риск нехватки сырья, отсутствия рынка сбыта готовой продукции, риск неправильного расчёта потоков наличности, риск пересмотра прав собственности на проект, риск неплатёжеспособности гаранта, риск некачественного инвестиционного меморандума. Поэтому каждый вид кредита сопровождается разными видами рисков и факторов, их вызывающих, что требует разработки различного методологического обеспечения и применения различных методов управления кредитными рисками. Факторами кредитного риска заёмщика является его репутация, включая уровень менеджмента, эффективность деятельности, отраслевая принадлежность, профессионализм банковских работников в оценке кредитоспособности заёмщика, достаточность капитала, степень ликвидности баланса и т.д. Риски заёмщика могут быть спровоцированы самой кредитной организацией из-за неправильного выбора вида ссуды и условий кредитования. Система управления индивидуальным кредитным риском представлена в табл. 1.1. Совокупный кредитный риск, или риск кредитного портфеля банка, имеет свои особенности в системе управления. Особенности определяются, прежде всего, сущностью таких понятий, как «кредитный портфель» и «качество кредитного портфеля». Совокупный кредитный риск — это риск кредитного портфеля коммерческого банка. К числу активно обсуждаемых проблем, связанных с этим видом кредитного риска, относятся: понятие кредитного портфеля; его структура; понятие качества кредитного портфеля; методы оценки его качества, включая степень совокупного кредитного риска. Хеджирование рисков. Хеджирование рисков – комплекс мероприятий, позволяющих избежать финансовых потерь, застраховаться от возможных изменений стоимости выбранных активов в будущем. Пользуясь этим инструментом, трейдер, инвестор или покупатель оговаривает заранее фиксированную цену покупки или продажи определенного актива в будущем, таким образом он полностью защищает себя от возможных негативных колебаний котировок. Сам механизм хеджирования состоит в следующем: нужно заключать сделки на рынке того актива, покупка которого планируется, и на рынке срочных инструментов (финансовых деривативов, производных) того же инструмента. Хеджирование рисков наиболее популярно при работе с активами и товарами мирового спроса, такими как металлы, зерно, нефтепродукты. Активно используется хеджирование при торговле валютными парами, ценными бумагами и иными активами, которые находятся в обращении на внебиржевых и биржевых рынках. Использование механизма хеджирования рисков, с одной стороны, гарантирует покупателю или инвестору страховую защиту от возможных неприятностей, но, с другой стороны, за такую уверенность необходимо заплатить частью прибыли. По сути, хеджирование очень похоже на классические виды страхования – за возможность опираться на страховую защиту страхователь обязан уплатить и страховую премию. Основными инструментами хеджирования являются финансовые деривативы, то есть срочные биржевые контракты (фьючерсы и опционы). Опцион – финансовый инструмент, который позволяет зафиксировать своё право на покупку или продажу определённого актива в будущем по заранее фиксированной цене. Фьючерс – финансовый инструмент, который позволяет зафиксировать обязательства по покупке или продаже того или иного актива в будущем по оговоренной стоимости. Указанные инструменты хеджирования можно применять как отдельно, так и одновременно. Чаще всего инструменты принято комбинировать для каждого случая индивидуально, а количество комбинаций достаточно велико. Методы и способы хеджирования рисков 1. Чистое хеджирование (классический способ хеджирования) – эта защита основана на одновременном открытии противоположных позиций как на рынке необходимого актива, так и на рынке срочных инструментов. К примеру, одновременно с открытием сделки по покупке ценных бумаг следует купить опцион на их продажу в неизменном объеме по такой же стоимости. Чистое хеджирование гарантирует полную сохранность капитала трейдера или инвестора в случаях движения котировок в негативную сторону. 2. Полное и частичное хеджирование. У трейдера или инвестора есть возможность сэкономить на страховании – можно хеджировать лишь часть объема сделки. В таком случае инвестор платит меньше за фьючерс или опцион. Если вероятность негативного изменения стоимости активов минимальна – пользоваться частичным хеджированием наиболее целесообразно. В случаях, когда риски высоки – скупиться не стоит, сделку необходимо хеджировать в полном объеме, помня о народной мудрости о «скупом, который платит дважды». 3. Предвосхищающее хеджирование – способ, при котором сделки на рынке срочных контрактов заключаются раньше, чем сделки на рынке реальных активов. В этом методе хеджирования используются фьючерсы, которые, по сути, являются аналогами типичных договоров поставки. Могут применяться наравне с поставочными и расчетными (беспоставочными) фьючерсами. 4. Селективная защита – данный способ хеджирования характеризуется заключением на рынке срочных инструментов и на рынке базового актива различных по времени и объему сделок. Селективное хеджирование подходит исключительно опытным биржевым спекулянтам. 5. Хеджирование перекрестное – в этом методе защиты базовый актив отличается от актива срочного контракта. Любые операции на бирже (и на внебиржевых рынках) всегда связаны с определенной долей риска. Хеджирование – замечательный способ защитить свои капиталы от колебаний на рынках, он позволяет максимально обезопасить игрока от возможных потерь. Современные инструменты защиты (опционы и фьючерсы) позволяют успешно проводить хеджирование сделок. СГиМУ 1 Предмет и методологические основы изучения системы государственного управления. 2 Государство как субъект управления общественными процессами. 3 Организация государственного управления в России. 4 Система государственного управления и реализация принципа разделения властей в ведущих странах мира. 5 Государственное управление как процесс принятия и исполнения решений. 6 Высшие органы государственной власти и управления Российской Федерации в системе разделения властей. 7 Организация и порядок прохождения государственной гражданской службы в Российской Федерации. 8 Организация государственного управления в субъектах РФ. 9 Государственное управление финансово-экономической сферой. 10 Государственное управление социальной и культурной сферами. 11 Государственное управление в сфере предупреждения и ликвидации чрезвычайных и конфликтных ситуаций. 12 Социально-экономическая сущность, принципы и функции государственного управления. 13 Специфика организации системы современного государственного управления в РФ. 14 Специфика муниципального управления в России. 15 Основные направления государственной антикоррупционной политики 16 Тенденции развития государственного управления в России. 17 Основные меры противодействия коррупции в системе государственного управления 18 Основные элементы методологии государственного управления 19 Основные категории науки государственного управления. 20 Особенности формирования антикоррупционного поведения государственных и муниципальных служащих в РФ 21 Государственное управление как процесс принятия и исполнения решений. 22 Правовые основы организации управления государственными и муниципальными финансами в Российской Федерации. 23 Конституционные основы деятельности высших органов исполнительной власти в РФ 24 Правовые основы противодействия коррупции в органах государственной власти и местного самоуправления в РФ 25 Организационные основы противодействия коррупции в деятельности органов государственной власти и местного самоуправления в РФ 26 Информационные основы противодействия коррупции в деятельности органов государственной власти и местного самоуправления в РФ 27 Модели взаимоотношений государственной и муниципальной власти 28 Органы местного самоуправления: классификация и правовое положение. 29 Компетенция органов местного самоуправления 30 Система антикоррупционного законодательства РФ |