экзамены. Теневая экономика 1 Борьба с организованной преступностью. Модели М. Олсана и Дж. Бьюкенена

Скачать 382.15 Kb. Скачать 382.15 Kb.

|

|

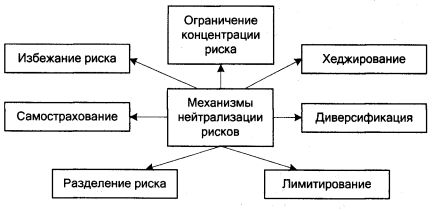

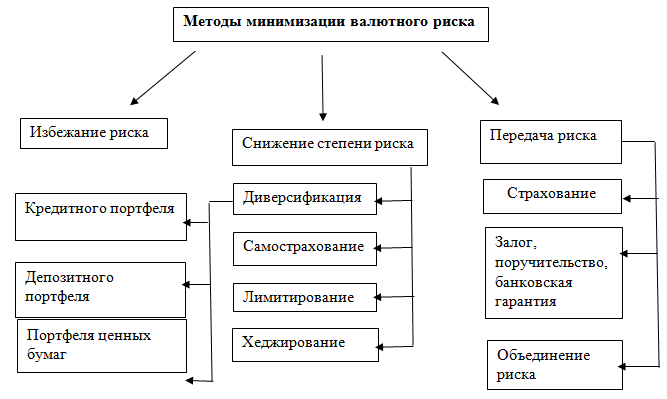

Аксиомы рациональности решений на максимум полезности. Полезность по Нейману-Моргенштерну. Аксиомы рационального поведения приведены в работе Дж. Фон Неймана и О. Моргенштерна. При условии выполнения этих аксиом авторы предложили теорему о существовании некоторой функции, которая регулирует рациональный выбор - функции полезности. Аксиома 1 (полноты). Когда предприниматель сталкивается с двумя любыми рядами событий, он всегда может сказать, который ему больше по душе или ему безразлично, который из рядов событий выбрать. Эта аксиома записывается в виде: —Х≥ Y (X больше по душе, чем Y, или безразлично); —Х≈ Y(Х и Y равноценные); —Х> Y (X больше по душе, чем Y). Благодаря аксиоме полноты потребитель наделяется способностью классифицировать (различать) ряды событий, т.е. умением сравнивать все альтернативы. Аксиома 2 (транзитивности). Преимущество среди разных рядов событий - последовательная, т.е., если ряд Х > Y, Y > Z, то Х > Z. Благодаря аксиоме транзитивности исключается изменчивость вкусов потребителя. Предположим, что потребитель отдает предпочтение ряду событий f над рядом d, а ряда d над рядом b, ряда b над рядом событий f. Итак, чтобы хозяйствование было рациональное, предприниматель должен иметь упроченный вкус, иначе он никогда не сможет сделать правильный выбор. Модель выбора индивида в условиях неопределенности. Основано на том, что вероятности различных вариантов ситуаций развития событий субъекту, принимающему рисковое решение, неизвестны. В этом случае при выборе альтернативы принимаемого решения субъект руководствуется, с одной стороны, своим рисковым предпочтением, а с другой — соответствующим критерием выбора из всех альтернатив по составленной им «матрице решений». Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены ниже: Критерий Вальда (критерий «максимина»). Критерий «максимакса». Критерий Гурвица (критерий «оптимизма-пессимизма» или «альфа-критерий»). Критерий Сэвиджа (критерий потерь от «минимакса»). 1. Критерий Вальда (или критерий «максимина») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех самых неблагоприятных ситуаций развития события (минимизирующих значение эффективности) имеет наибольшее из минимальных значений (т.е. значение эффективности, лучшее из всех худших или максимальное из всех минимальных). Критерием Вальда (критерием «максимина») руководствуется при выборе рисковых решений в условиях неопределенности, как правило, субъект, не склонный к риску или рассматривающий возможные ситуации как пессимист. 2. Критерий «максимакса» предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех самых благоприятных ситуаций развития событий (максимизирующих значение эффективности) имеет наибольшее из максимальных значений (т.е. значение эффективности лучшее из всех лучших или максимальное из максимальных). Критерий «максимакса» используют при выборе рисковых решений в условиях неопределенности, как правило, субъекты, склонные к риску, или рассматривающие возможные ситуации как оптимисты. 3. Критерий Гурвица (критерий «оптимизма-пессимизма» или «альфа-критерий») позволяет руководствоваться при выборе рискового решения в условиях неопределенности некоторым средним результатом эффективности, находящимся в поле между значениями по критериям «максимакса» и «максимина» (поле между этими значениями связано посредством выпуклой линейной функции). Критерий Гурвица используют при выборе рисковых решений в условиях неопределенности те субъекты, которые хотят максимально точно идентифицировать степень своих конкретных рисковых предпочтений путем задания значения альфа-коэффициента. 4. Критерий Сэвиджа (критерий потерь от «минимакса») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая минимизирует размеры максимальных потерь по каждому из возможных решений. При использовании этого критерия «матрица решения» преобразуется в «матрицу потерь» (один из вариантов «матрицы риска»), в которой вместо значений эффективности проставляются размеры потерь при различных вариантах развития событий. Критерий Сэвиджа используется при выборе рисковых решений в условиях неопределенности, как правило, субъектами, не склонными к риску. Функция полезности дохода индивида. Теоретически могут существовать три типа возрастания функции: с затухающими, неизменными и нарастающими приростами полезности при движении аргумента по оси дохода с одинаковым шагом. Этим возможностям отвечают варианты графиков изображенных на рис. 19.  Рис. 19. Три типа возрастания полезности На рис. 19 абсциссы соответствуют доходу, а ординаты - значениям полезности. При сравнении кривых просматривается разница между (а), (б) и (в) в смысле оценок превышения полезности от выигрыша некоторой суммы (ВА) по сравнению с потерей той же суммы (ВО = ВА). Так, для (а) - при одинаковых выигрышах и потерях последние воспринимаются более ощутимо (СО < ВС), в случае (в) - более ощутимы выигрыши (СО > ВС), а у (б) - оценки одинаковых приобретений и потерь равнозначны (СО = ВС). Отсюда понятно, что экономическое поведение по типу (а), при котором человек больше боится потерять, чем желает приобрести, будет отличаться от типов (б) и (в) в пользу осторожных решений и умеренных действий. Этого почти достаточно, чтобы классифицировать кривую (а) как полезность для не склонных к риску инвесторов. Чтобы разнообразить понимание проблемы, применим рис. 19 к поведению инвесторов, выбирающих между рисковым и безрисковым вложениями. Итак, пусть (а), (б), (в) - три вкладчика и каждый из них руководствуется своей кривой полезности, изображенной на рис. 19. Им предлагается на выбор поместить свои средства в безрисковую операцию с доходом ОВ или принять на себя риск вложения с равновероятными исходами: получить доход OA или не получить ничего (то есть 0). Заметим, что согласно условию ожидаемый доход Ег альтернативы, связанной с риском, тот же, что и для стабильного варианта: Ег = 1/2 OA = 0В. В соответствии с общей теорией будем считать, что каждый можег сравнивать не только события, но и комбинации событий с данными вероятностями. В нашем случае - события А и 0 с вероятностями РА = Рп = То же самое предполагается для связанных с этими событиями полез- ностей, то есть количественно определенная (выраженная числом) полезность понимается как объект, для которого подсчет математического ожидания является законным. Теперь мы вправе ожидать следующего. Каждый из инвесторов сравнивает полезность (ВС) стабильного дохода (0В) с математическим ожиданием полезности Eu = BF (то есть Eu = 1/2AD) как функции случайного дохода и выбирает ту альтернативу, у которой значение сравниваемого показателя больше (max (ВС, BF)). Проверяя это условие для каждой кривой на рис. 19, можно утверждать. что инвестор (а) остановится на безрисковом варианте (ВС BF). для вкладчика (б) обе альтернативы (без риска или с ним) равнозначны (ВС = BF) и ему все равно, какой из них воспользоваться. Инвестор <в) предпочтет связанные с риском вложения с определенной ожидаемой прибылью стабильному получению этой ожидаемой суммы (ВС < BF). Индивидуум, чье отношение к риску отражается данной кривой, может участвовать в азартных играх, когда он находится на выпуклом участке графика полезности (АС), а на вогнутых участках он избегает риска и готов оплачивать страховку. Реальный опыт, основанный, в том числе, и на многочисленных специальных экспериментах, убеждает, что большинство субъектов экономики (индивидуумы, фирмы, инвесторы и т. п.) в своих действиях и решениях склонны к стабильности. В пользу такого вывода говорит, например, более высокий уровень ожидаемой эффективности рисковых вложений по сравнению с безрисковыми. При игнорировании риска вложения потекли бы к более эффективным, но менее надежным активам. В результате возросшего спроса на рисковые инвестиции их ожидаемые доходности поползли бы вниз до уровня эффективности безрисковых вложений. То, что этого не происходит, свидетельствует о неприятии инвесторами большого риска. Подтверждение этому можно найти в самых различных областях экономической жизни: профессии с высоким уровнем риска гарантируют в среднем более высокую оплату, чем профессии с низким уровнем риска; для нестабильной экономики, в которой хозяйствующие субъекты преимущественно планируют свою деятельность на краткосрочную перспективу, характерны увеличенные ставки процентов; экономические агенты покупают страховки и предпринимают значительные усилия для диверсификации своих портфелей и т. д. Полезность Рис. 20. Функция полезности с переменным отношением к риску Премия за риск. Премия за риск – дополнительная прибыль инвестора. Эти средства выплачиваются сверх той суммы, которую получает инвестор в случае совершения безрисковых финансовых сделок. Размер премии может расти, в зависимости от увеличения уровня риска при совершении вложений в тот или иной финансовый инструмент. Рост такой прибыли пропорционален не инвестиционному, а рыночному (систематическому) риску, определенному с применением бета-коэффициента. Сущность премии за риск заключается в доходности, которую ожидает увидеть инвестор при вложении в те или иные активы. При этом в качестве основы для расчетов всегда берутся безрисковые инвестиции. Особенности применения методов принятия решений в условиях неопределенности. Информация как метод сокращения и ликвидации неопределенности. Неопределенность проявляется в параметрах информации на всех стадиях ее обработки и соответственно на всех стадиях технологического цикла управленческого решения. Она трудно измеряется. Обычно ее оценивают качественно (больше или меньше), например, неопределенность информации составляет 30%. В общем случае неопределенность в процессе принятия решений следует понимать как наличие нескольких возможных исходов альтернатив. Если каждая альтернатива приводит только к одному возможному исходу, то говорят о принятии решений в условиях определенности. Сталкиваясь с неопределенностью, ЛПР (лицо принимающее решение) может использовать две основные возможности: • попытаться получить дополнительную релевантную информацию и еще раз проанализировать ситуацию. Этим часто удается уменьшить новизну и сложность проблемы. Сочетание этой дополнительной информации и анализа с накопленным опытом, способностью к суждению или интуицией придает ряду результатов субъективную или предполагаемую вероятность; • действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий. Это необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее чересчур высоки. Временны́е и информационные ограничения имеют важнейшее значение при принятии управленческих решений. Асимметрия информации, как проявление неопределенности. Негативные эффекты асимметрии информации и способы их ограничения. Асимметричность информации (Asymmetric information) – это ситуация, когда одним участникам рынка доступна важная информация, а другим заинтересованным лицам – нет. При анализе рынка с высокой конкуренцией, обычно, создается абстрактная модель со всеми присущими ей условностями. Предполагается, что на таком рынке информация распределена симметрично, т.е. все участники обладают одинаковым доступом к ней. Неопределенность полностью отсутствует, что позволяет использовать имеющиеся средства и ресурсы наиболее эффективным способом. Но в реальной жизни модели совершенной конкуренции не существует. Появляется асимметричность информации и неопределенность – недостаток информации о возможных будущих событиях. Из-за ассиметричной информации появляются интерналии (интернальные эффекты), представляющие собой выгоды или издержки, получаемые участниками сделки, которые не были оговорены в момент заключения данной сделки. Примеров интерналий много: одна из сторон сделки безнаказанно нарушила условия договора; покупатель приобрел товар, а он оказался некачественным; работодатель получил выгоду от работника, который повысил свою квалификацию путем самообразования и др. Основные критерии оценки экономического риска и методологические принципы их измерения. Различают такие методы оценки экономического риска: Статистический метод. Это количественная оценка риска благодаря использованию методов математической статистики. Главными методами есть вероятность, дисперсия, коэффициент вариации и т.д. По существу статистический метод изучает статистику прибыли и убытка на производстве, составляется предполагаемый результат в будущем. Для реализации данного метода оценки экономического риска необходимо иметь большое количество данных, которые не всегда имеются в распоряжении компании. Экспертный метод. Может быть использован при недостатке статистических данных. Таким образом для оценки этим методом экономического риска требуется учет мнений специалистов – экспертов, с данными о вероятности возникновения потерь. Каждый эксперт оценивает вероятность наступления рисков по шкале: 0 - несущественный риск; 25 - рисковая ситуация, скорее всего не наступит; 50 - о возможности рисковой ситуации ничего определённого сказать нельзя; 75 - рисковая ситуация, вероятнее всего, наступит; 100 - рисковая ситуация точно наступит. Для того чтобы минимизировать главенствующее мнение лидера, оценивание проводят анонимно. После подведения итогов результаты оглашаются каждому эксперту, не говоря об оценках остальных, таким образом экспертизу повторяют. Качественная и количественная оценка рисков и методы их определения. Количественная оценка риска заключается в численном определении размеров отдельных рисков и общехозяйственного риска для предприятия в целом. При количественном анализе риска могут использоваться различные методы оценки. В настоящее время наиболее распространенными являются: - статистический метод; - метод анализа целесообразности затрат; - метод экспертных оценок; - аналитический метод; - метод использования аналогов. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения. Для качественной оценки риска на практике чаще всего используется экспертные методы, основанные на субъективной оценке ожидаемых параметров деятельности. Самым распространенным методом, который используется в процессе анализа, является метод экспертных оценок, сущность которого заключается в получении необходимой информации о рисках, которые могут угрожать деятельности организации, на основе обработки мнений опытных специалистов и экспертов. Критерии оценки риска при отсутствии данных о вероятности возможных исходов рисков и особенности их выбора в зависимости от рисковых обстоятельств. 22 Моделирование финансовых рисков. Решение использовать или не использовать заемные средства в качестве дополнительного источника финансирования обусловливает возникновение финансового риска. Финансовый риск при использовании заемных средств можно рассматривать как риск, связанный с недостатком средств для уплаты процентов и погашения долгосрочных ссуд и займов. На степень финансового риска указывает сила финансового рычага (левериджа). Эффект операционного рычага (ЭОР), или эффект производственного левериджа, или сила действия операционного (производственного) рычага определяется так: Проблема построения оптимального портфеля ценных бумаг. Портфель ценных бумаг — это инструмент инвестирования, с помощью которого инвестор наиболее эффективным способом добивается желаемого уровня доходности при заданном уровне риска [4]. Под формированием портфеля ценных бумаг подразумевается такое распределение инвестиционного потенциала между набором различных финансовых инструментов с их последующей обратной конвертацией по истечению определенного срока, чтобы возникла возможность получения некоторой целевой прибыли. Главными характеристиками портфеля являются доходность, риск и период владения. Доходность портфеля - это относительный доход его держателя за период, выраженный в процентах годовых. Риск - это количественное представление неопределенности, в которой находится инвестор, и связанной с неполнотой информации относительно будущих доходов (убытков) по ценным бумагам, входящим в портфель. Еще одной характеристикой портфеля является период владения - это временной период, в течение которого инвестор держит портфель. Эта характеристика для конкретного портфеля является постоянной. Формирование портфеля роста и дохода осуществляется во избежание возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, дает владельцу рост капитальной стоимости, а другая - доход. Здесь рассматривают следующие виды портфелей. Портфель двойного назначения. В состав этого портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов: первые приносят высокий доход, вторые - прирост капитала. Рыночные риски. Меры рыночного риска. Рыночный риск -- это риск изменения значений параметров рынка, таких как процентные ставки, курсы валют, цены акций или товаров, корреляция между различными параметрами рынка и изменчивость (волатильность) этих параметров. Поясним понятие рыночного риска на примерах. Предположим, что сегодня мы купили акции НК Лукойл по цене X, рассчитывая, что при подъеме рынка нам удастся продать их через месяц с выгодой по цене Y>X. Однако если принимать во внимание неопределенность рынка акций в будущем, есть вероятность, что цена акций через месяц опустится ниже X, то есть мы рискуем понести потери. мерой риска можно назвать функционал µ :F→R, монотонный относительно предпочтений на F в смысле (3). Новоселов в [38] приводит следующие примеры функционалов: а) математическое ожидание ∫ a(F) = xdF(x),F ∈F; б) дисперсия ∫ σ(F) = (x − a(F)) dF(x),F ∈ 2 F; в) смешанный функционал (β > 0)θ(F) = σ(F) − βa(F),F ∈F; г) ожидаемая полезность ∫ ρ(F) = U(x)dF(x),F ∈F д) функционал возмущенной вероятности Моделирование валютных рисков. Валютный риск возникает в связи с краткосрочными или наоборот долгосрочными колебаниями курса валют на финансовом рынке, что актуально на сегодняшний день вследствие современной экономической и политической обстановки. Значительное влияние на валюту оказывают кризисы в различных сферах. Именно поэтому коммерческим банкам необходимо следить за валютной позицией при совершении валютных сделок. Валютные риски представляют собой элемент коммерческих рисков, ведь именно этому риску подвержены почти все субъекты экономических отношений. Так, валютный риск представляется собой некую опасность валютных потерь вследствие изменения курса валюты цены (займа) по отношению к валюте платежа в момент подписания договора или контракта. Поэтому, проводя анализ рисков коммерческих банков России на современном этапе, необходимо учитывать следующие факторы влияния: нестабильное состояние экономики, а именно кризисы, носящие как экономический, так и политический характер (утратой ряда хозяйственных связей); нестабильность политической обстановки на сегодняшний момент; еще не полностью сформировавшейся стабильной банковской системы; некорректность или отсутствие некоторых обязательных и основных НПА; огромное значение на сегодняшний день имеет разница между существующей нормативно-правовой базой и реальной ситуацией; инфляция, переходящая в гиперинфляцию. Данный риск включает в себя 3 составляющие: экономический риск, риск перевода и риск сделок. Суть экономического риска содержится в том, что стоимость активов и пассивов любой предпринимательской фирмы может варьироваться как в положительную, так и в отрицательную сторону вследствие будущих колебаний валютного курса. Методы оценки кредитных рисков. Важнейшим вопросом для Банка является оценка и регулирование рискованности кредитного портфеля, как одного из основных направлений эффективного управления кредитной деятельностью Банка, а главная цель процесса управления кредитным портфелем - обеспечение максимальной доходности при определенном уровне риска. Методология оценки риска кредитного портфеля банка предусматривает: качественный анализ совокупного кредитного риска Банка. Заключается в идентификации факторов риска (выявлении его источников) и требует глубоких знаний, опыта и интуиции в этой сфере деятельности. Говоря о качественной оценке кредитного портфеля Банка, следует также учитывать наличие связанного кредитования и концентрацию кредитного риска; количественную оценку риска кредитного портфеля Банка. Предполагает определение уровня (степени) риска. Степень кредитного риска является количественным выражением оценки Банком кредитоспособности заемщиков и кредитных операций. Качественная и количественная оценка кредитного портфельного риска проводится одновременно, с использованием таких методов оценки риска кредитного портфеля Банка как: аналитический, статистический и коэффициентный. Аналитический метод представляет собой оценку возможных потерь (уровня риска) Банка и осуществляется в соответствии с Положением Банка России от 26.03.2004 г. № 254-П “О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности” (далее – Положение ЦБ РФ). Методика оценки риска кредитного портфеля банка в соответствии с Положением ЦБ РФ предусматривает оценку уровня риска по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания им кредитной задолженности и уровня ее обеспечения, после чего, производится классификация ссуды в одну из пяти категорий качества: I (высшая) категория качества (стандартные ссуды); II категория качества (нестандартные ссуды); III категория качества (сомнительные ссуды); IV категория качества (проблемные ссуды); V (низшая) категория качества (безнадежные ссуды). Статистический метод оценки величины риска кредитного портфеля банка. Статистические величины показывают значимость каждой характеристики для определения уровня риска. Оценка кредитного риска при помощи методов статистического анализа предполагает, что совокупные воздействия рисков на кредитный портфель отражаются на его качестве. Такое утверждение дает основание трактовать вариацию кредитных рисков относительно соглашений, составляющих кредитный портфель Банка, как обобщающий показатель рискованности кредитной деятельности. метод оценки кредитного портфельного риска – коэффициентный. Сущность метода заключается в расчете относительных показателей, позволяющих оценить кредитные риски, входящие в состав кредитного портфеля Банка, расчетные значения которых сравниваются с нормативными критериями оценки, и на этой основе качественно и количественно определяется уровень совокупного кредитного риска Банка. Методы моделирования рисков ликвидности. Риском ликвидности называется проблема недостаточности имеющихся и привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д. Банк столкнулся с риском ликвидности, может быть вынужден привлекать средства по текущей ставке рынке, что может оказаться выше ставки пасива, работавший до того в банке, что приведет к снижению прибыли банка. Недостаток ликвидности чаще обусловливается неожиданным и значительным оттоком депозитов, что заставляет банк заимствовать средства по более высокой процентной ставке, чем ставки, по которым делают подобные заимствования другие банки, что также негативно влияет на прибыль. Риск-менеджмент, как составная часть корпоративной системы управления. Риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления. В основе риск-менеджмента лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска. Риск-менеджмент включает в себя стратегию и тактику управления. Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т.п. Основные методы управления рисками и особенности их применения в зависимости от вероятности и уровня риска, масштаба и характера деятельности. Основными методами управления рисками являются: 1) метод распределения рисков; 2) метод диверсификации; 3) передача (трансфер) риска; 4) метод лимитирования; 5) метод хеджирования; 6) метод резервирования; 7) метод страхования. Метод распределения рисков заключается в том, чтобы передать максимальную ответственность за риск тому участнику, который лучше всех может его контролировать. Метод диверсификации обеспечивает снижение инновационных рисков за счет распределения исследований и капиталовложений по разнонаправленным инновационным проектам непосредственно не связанных друг с другом. Диверсификация будет иметь незначительный эффект, если между финансовыми активами имеется большая корреляция. Передача (трансфер) риска – метод снижения риска путем заключения соответствующих контрактов. Метод лимитирования – предполагает ограничение предельных сумм расходов, продажи, кредита. Метод хеджирования – эффективный способ снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов. Метод резервирования – метод, который обеспечивает надежность функционирования системы за счет формирования резерва, из которого возмещается ущерб из-за отказа одного из элементов системы. Страхование как метод снижения риска предполагает создание специального фонда средств и его использование для преодоления путем выплаты страхового возмещения разного рода потерь, ущерба, вызванного неблагоприятными событиями (страховыми случаями). Механизм нейтрализации экономического риска и основные его принципы. В системе методов управления экономическими (финансовыми) рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия. Преимуществом использования внутренних механизмов нейтрализации рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих от других субъектов хозяйствования. Они исходят из конкретных условий осуществления финансовой деятельности предприятия и его финансовых возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень финансовых рисков в процессе нейтрализации их негативных последствий.  Основные методы и пути снижения экономических рисков. Диверсификация как метод снижения риска: сущность, преимущества и границы применения. Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов:  1. Наиболее простым методом является избежание риска. Он заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся: 2. Лимитирование концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. 3. Хеджирование — это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений. 4. Механизм диверсификации для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. 5. Механизм трансферта финансовых рисков основан на частой их передаче партнерам по отдельным финансовым операциям. 6. Механизм самострахования финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Страхование экономических рисков. Оценка эффективности методов управления рисками. На основе существующих подходов можно выделить качественные и количественные методы оценки эффективности систем управления финансовыми рисками (СУФР) на предприятии. Качественные методы оценки эффективности СУФР 1. Методы укрупненной качественной оценки эффективности СУФР являются наиболее оперативными, они не подразумевают рассмотрение каких-либо блоков СУФР, а изучают систему в целом, соответствие ее элементов "лучшей практике". 2. Методы детализированной качественной оценки используют в качестве критерия эффективности соответствие основных элементов систем управления рисками "лучшей практике". Такой подход применяется в методологии COSO ERM. В соответствии с указанной методологией эффективность процесса упр-ия рисками является предметом субъективного суждения, которое формируется в результате оценки наличия и функционирования восьми компонентов управления рисками: • внутренняя среда; • постановка целей; • выявление потенциальных событий; • оценка рисков; • реагирование на риски; • контрольные процедуры; • информация и коммуникация; • мониторинг. Необходимо, чтобы все компоненты присутствовали и эффективно функционировали, а риск должен находиться в рамках риск-аппетита (ур-нь риска, на который готова пойти организация для достижения целей) руководства данной компании. 1. Метод оценки системы контроля, предложенный Р. Доджем. Этот метод позволяет совместить предварительные субъективные оценки с полученными результатами, повысить эффективность разработанных контрольных процедур. В данном методе под риском контроля понимается результат действия двух факторов: Риск того, что будут иметь место существенные отклонения (Рсуш. откл); Риск того, что некоторые имевшие место существенные отклонения останутся необнаруженными после завершения контрольных процедур (Рнеобн). Тогда совокупный риск СУФР (Рсуфр) можно рассматривать, используя формулу Рсуфр = Рсущ.откл ×Рнеобн 2. Подход, построенный на анализеNPV (это чистая стоимость денежных потоков, приведенная к моменту расчета инвестиц. проекта)в целом по всем проектам, учитывая ее изменение в зависимости от функционирования СУФР, используется в качестве одного из методов количественной оценки эффективности СУФР. Риски предприятий реального сектора экономики. Риск бизнеса в реальном секторе экономики (в шир. смысле) - неоднозначная определенность доходов или иных будущих результатов бизнеса под влиянием всей совокупности определяющих их внутренних и внешних факторов, которая описывается построенным распределением будущих полезных результатов. Можно выделить различные виды рисков на уровне фирмы: Инвестиционные риски - риски, связанные с инвестициями в материальные и нематериальные активы. Финансовые риски – это риски, связанные с инвестициями в финансовые средства (акции, облигации, производные ценные бумаги, валюту и т.н.). Кредитные риски несет кредитор, выдавая ссуды своим заемщикам. Производственные риски, порождаемые всеми факторами, связанными с ведением конкретного производства, его спецификой и особенностями. Риск персонала. В процессе практически любого бизнеса в сфере реальной экономики для достижения полезного результата привлекается наемный персонал, деятельность которого также оказывает влияние на колебание результатов бизнеса, может порождать материальный ущерб. Экологические риски. Особое значение имеет использование природных ресурсов в процессе производства. Производственная деятельность оказывает существенное влияние на качество окружающей среды. Отсюда возникают экологические риски, порождаемые как внутренними производственными, так и внешними факторами. Определение степени валютного риска и способы его минимизации. Валютный риск - вероятность денежных потерь при проведении операций в иностранной валюте в результате колебания валютных курсов. Данный риск возникает, прежде всего, при проведении операции в иностранной валюте. Возникает при проведении конверсионных (обмен валют), внешнеторговых, кредитных, инвестиционных и других операций в иностранной валюте. Так, например, импортер проигрывает в результате повышения курса иностранной валюты по отношению к национальной валюте.  Анализ рисков при оценке благонадежности юридических лиц. Особое место в деятельности хозяйствующего субъекта занимает процесс выбора делового партнера. Проверка благонадежности является одним из важнейших инструментов управления рисками хозяйствующего субъекта, связанными с инвестициями, коммерческим сотрудничеством и трудовыми отношениями. Благонадежность партнера выражается в способности платить по договорам и выполнении обязательств в надлежащем качестве. Риски, связанные с контрагентами: Неисполнение контрагента по поставке товара по истечении срока, предусмотренного договором; Неисп. контрагента по истечении срока, предусмотренного договором принять товар обратно; Неисп. контрагентом обязательств, вытекающих из договора банковской гарантии или договора поручительства; Риск покупателя при определении наименования товара без конкретизации; Р. покуп. при несогласовании цены качества товара; Р. покуп. при несогласовании условий поставки товара; Р. покуп. при несогласовании в договоре условий поставки товара партиями и периодов поставки; Р. покуп. при повреждении товара. Видно, что помимо финансовых рисков, и риска потери репутации, существуют юридические риски, связанные с несоблюдением условий договора поставки. Таким образом, прежде чем выбрать поставщика необходимо запросить и проанализировать необходимые документы о нем с целью защиты бизнеса от угроз. Сбор информации о деловых партнерах неотъемлемая часть проверки, с которой сталкивается любая фирма при ведении своей деятельности. Построение плана управления рисками субъектов предпринимательства. План управления рисками (Risk Management Plan) - документ, описывающий, как будет организовано управление рисками проекта, и как оно будет выполняться в рамках проекта. План управления рисками отличается от Реестра рисков, который содержит список рисков проекта, результаты анализа рисков и реагирование на риск. Цели управления рисками проекта – снижение вероятности и степени воздействия неблагоприятных для проекта событий либо повышения вероятности и степени воздействия благоприятных факторов. В основе такого плана лежат специальные методы снижения отрицательного воздействия нежелательных событий на ваш проект. Этот план следует создать на стадии разработки проекта и пересматривать до самого завершения проекта. План управления рисками проекта включает: • описание факторов риска; • описание связанных рисков; • вашу оценку вероятности событий риска и последствий по каждому; • меры по управлению каждым риском; • меры по информированию людей о текущем состоянии рисков проекта. План управления рисками проекта (фрагмент)

|