Контрольная по АФХД. Контрольная 1160. Теоретические аспекты финансовых инвестиций корпораций

Скачать 156.47 Kb. Скачать 156.47 Kb.

|

|

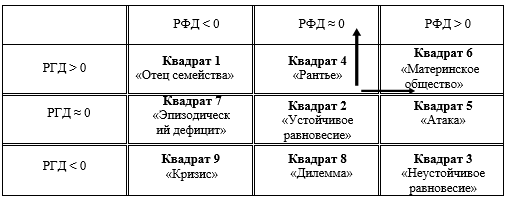

Глава 3. Совершенствование деятельности корпорации по управлению финансами 3.1. Предложения по улучшению финансового состояния предприятия На основании анализа, проведенного во второй главе, был сделан вывод, что проблемы в области финансовой устойчивости и платежеспособности предприятия ООО «СИП» отсутствуют. Все показатели финансовой устойчивости соответствуют нормативному значению. Структура активов является легкой, так как наибольшую часть активов составляют оборотные активы, что соответствует основному виду деятельности предприятия – оптовая торговля. ООО «СИП» платежеспособное предприятие, все коэффициенты платежеспособности соответствуют нормативным значениям. Результат финансово хозяйственной деятельности ООО «СИП» за 2021 г. получился положительным, поэтому попадает в область диагонали «Устойчивое равновесие», такая ситуация характерна для второго квадрата (рис. 2), для которого характерно повышение стоимости предприятия при наличии излишка денежных средств.  Рисунок 2 - Матрица стратегии обеспечения финансовой устойчивости ООО «СИП» Основные проблемы кроются в производственно-экономических показателях работы предприятия. Рассмотрим их в таблице 7. Таблица 7 – Основные проблемы, выявленные в результате анализа финансового состояния ООО «СИП»

Следовательно, с позиции обеспечения финансового развития ООО «СИП» наиболее предпочтительным является его переход в квадрат 4 согласно матрице финансовой стратегии, который характеризуется ростом объемов производства продукции и возможностью расширения рыночного сегмента, что в свою очередь вызовет рост прибыли. К основным путям увеличения прибыли можно отнести: - увеличение выручки; - снижение себестоимости; - увеличение прочих доходов; - снижение прочих расходов. В таблице 8 предложим мероприятия, направленные на устранение проблем, выявленных в результате анализа финансового состояния ООО «СИП»: 1. Увеличить выручку 2. Снизить себестоимость. 3. Увеличить прочие доходы. 4. Снизить прочие расходы. 5. Оптимизировать товарный ассортимент путем реализации залежалых товаров со скидкой 10% 6. Сократить кредиторскую задолженность за счет увеличения выручки, прочих доходов и прибыли. Таблица 8 - Мероприятия, направленные на устранение проблем, выявленных в результате анализа финансового состояния ООО «СИП»

Рассмотрим данные мероприятия подробнее. Мероприятие 1. Увеличение выручки. Для увеличения выручки необходимо увеличить объем продаж продукции ООО «СИП». С этой целью можно предложить следующие мероприятия: 1.1. снизить товарную наценку на 5%. Снижение товарной наценки приведет к увеличению объема продаж, т.к. товары будут продаваться со скидкой. При этом планируется увеличение объема продаж на 10%; 1.2. открыть новую торговую точку, что также увеличит объем продаж; 1.3. провести рекламную кампанию, направленную на повышение узнаваемости продукции компании ООО «СИП», создания осведомленности покупателей о продукции фирмы. Предлагается использовать такие виды СМИ как радио, телевидение и газеты. Также предлагается распространение листовок с каталогом товаров компании и ценами на них. Мероприятие 2. Снижение себестоимости. Для этого нужно внедрить систему электронного документооборота Астрал ЭДО. Она дает следующие преимущества: - высокая скорость и большой процент подписания документов; - удобство хранения и поиска документов; - возможность автоматизации работы с документами; - высокая степень защищённости информации, содержащейся в документах; - возможность удалённой работы с документами и др. А также нужно настроить кассовую технику так, чтобы она в момент продажи ещё и отправляла покупателю электронный чек по e-mail или SMS, можно будет не печатать бумажный. Стоимость 1 пачки бумаги в настоящее время возросла до 500-900 руб., кассовой ленты стоимость тоже выросла до 30-40 за 1 шт. Поэтому экономия от данного мероприятия будет значительной. Мероприятие 3. Увеличить прочие доходы. На балансе ООО «СИП» структура денежных средств составляет 22,3% в общем объеме оборотных активов. Сами по себе денежные средства доход не приносят, они должны быть постоянно в обороте, поэтому предлагается часть денежных средств положить в банк под проценты, учитывая увеличение процентных ставок по вкладам в 2022 году. Мероприятие 4. Снизить прочие расходы. Предлагается снизить расходы на корпоративные мероприятия. Мероприятие 5. Оптимизировать товарный ассортимент путем реализации залежалых товаров со скидкой 10%. На складе ООО «СИП» имеются товары, не пользующиеся спросом. Данные товары занимают место на складе, плюс затраты на их хранение. Продав их со скидкой, компания сможет сократить объем неликвидных запасов и получить дополнительную прибыль. Мероприятие 6. Сократить кредиторскую задолженность за счет увеличения выручки, прочих доходов и прибыли. За счет появившихся денежных средств от проведенных мероприятий 1-5 ООО «СИП» сможет погасить часть кредиторской задолженности. 3.2 Расчет экономической эффективности предложенных мероприятий Мероприятие 1. Увеличение выручки. 1.1. Уменьшение товарной наценки может привести к увеличению числа покупателей, т.к. снижается стоимость продукции. Товарная наценка 2021 г. составляла 10%. При этом планируется увеличение объема продаж на 10% Произведем расчет новой выручки. 142 210 – 5% = 135 100 тыс. руб. 135 100 * 1,1 = 148 610 тыс. руб. При увеличении объема продаж на 10% произойдет увеличение себестоимости продаж на 5%. В ООО «СИП» переменные расходы составляют 70% от уровня себестоимости, постоянные расходы – 30%. Следовательно, они увеличиваются в том же процентном соотношении, что и выручка. Тогда плановая себестоимость продаж 2022 года составит: 117350*70%*1,05+117350*30% = 121 457 тыс. руб. Коммерческие расходы также увеличатся на 5% и составят: 18798+5%=19738 тыс. руб. Будем считать, что прочие доходы (строка 2320+строка 2340) и прочие расходы останутся неизменными. Полученные результаты отразим в таблице 9. Таблица 9 - Планируемые показатели финансово-

Таким образом, можно сделать вывод, что при снижении торговой наценки на 5% планируется увеличение объема продаж, а, следовательно, выручки на 20% (на 3184,16 тыс. руб.) при увеличении себестоимости и коммерческих расходов на 5%. В итоге прибыль от продаж увеличится на 2043,06 тыс. руб., балансовая прибыль на 2043,06 тыс. руб., чистая прибыль на 1695,65 тыс. руб. уровень рентабельности продукции вырастет на 7,36%. Тогда экономический эффект от предлагаемого мероприятия будет составлять разницу между чистой прибылью 2022 и 2021 гг. Э = 5145- 4020 = 1125 тыс. руб. 1.2. Открытие новой торговой точки. Для организации торговой точки необходимо осуществить следующие затраты: затраты, связанные с регистрацией предприятия – 5,0 тыс. руб.; приобретение торгового оборудования – 500 тыс. руб.; прочие расходы – 5,0 тыс. руб. Общая сумма необходимых финансовых инвестиций для единовременных затрат составит 510 тыс. руб. Зарплата основных рабочих. Для основных рабочих (продавцов) оплата труда будет зависеть от объема реализованной продукции. Фонд оплаты труда основных рабочих определяется по формуле: ФОТос = ЗПос + П + ДЗП, (4) где ЗПос - основная заработная плата рабочих; П – премия, 20% ДЗП – дополнительная заработная плата, 10%. Рассчитаем фонд оплаты труда, результаты расчетов приведем в таблице 10. Таблица 10 - Фонд оплаты труда основных рабочих

|