Анализ инвестиционной деятельности. Теоретические аспекты инвестиционной деятельности 4 1 Сущность, виды, субъекты инвестиционной деятельности 4

Скачать 368 Kb. Скачать 368 Kb.

|

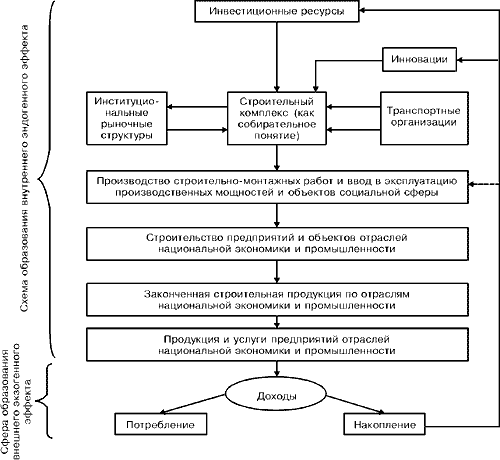

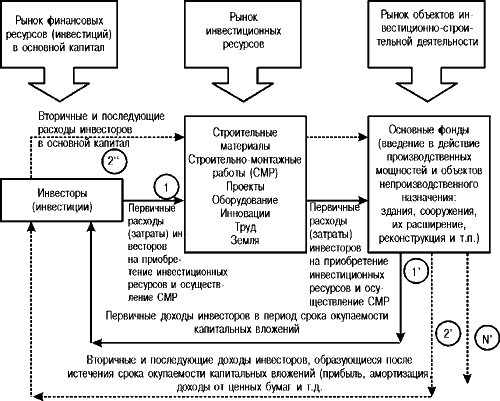

Глава 2 Анализ инвестиционной деятельности ООО «Каскад»2.1 Краткая характеристика предприятия ООО «Каскад»ООО «Каскад» основано в июне 1993 года и является инвестиционно-строительной компанией полного цикла – то есть, успешно осуществляет все виды предпроектных, проектных и строительно-монтажных работ, самостоятельно их финансируя. В состав Общества входит также агентство недвижимости. За время своей деятельности Общество построило и ввело в эксплуатацию свыше 200000 кв.м. жилых и нежилых помещений в более чем 30-ти объектах самого различного назначения. Среди объектов, успешно возведённых «Каскад», есть и физкультурно-оздоровительные комплексы, и административные постройки, и жилые дома повышенной комфортности. Объекты Общества можно увидеть в разных городах Челябинской области. Опыт ООО «Каскад» значителен и разнообразен. Все объекты, построенные Обществом, объединяет бережное профессиональное отношение проектировщиков и строителей к архитектурному облику города, качество работ и внимание к требованиям клиентов. В ближайших планах Общества – реализация нескольких масштабных проектов по возведению жилых комплексов в пригородных районах. Одним из планов является разрабатываемый инвестиционный проект. 2.2 Источники финансирования инвестиционного проекта на ООО «Каскад»Финансово-кредитные отношения между субъектами инвестиционной деятельности представляют собой важную организационно-правовую форму регулирования инвестиционного процесса. Эти отношения возникают в условиях рынка по поводу мобилизации денежных ресурсов, необходимых для осуществления инвестиционных проектов. Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе. Финансирование на безвозвратной основе – это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы. Финансирование на возвратной основе – это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами. При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций). При втором методе пользуются национальными кредитами, кредитами международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений. Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций. Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характеры финансирования, принцип взаимного финансового контроля. Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов. Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию, необходимую для первого года строительства. Строительно-монтажные работы могут оплачиваться за объект в целом, за отдельный конструктивный этап, например за нулевой цикл, наземную часть, отделочные работы. Вместе с тем в условиях инфляции чаще всего расчеты производятся помесячно, за фактически выполненный объем строительно-монтажных работ. Технологическое оборудование может оплачиваться либо после его комплектной поставки, а по прямому договору – после его монтажа и комплексного опробования, либо по мере его поступления на стройку. Прямой и целевой характеры финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для сооружения которого они предусмотрены. Ритмичность и непрерывность строительного производства требуют непрерывности его финансирования и своевременной оплаты работ. Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите – коммерческие банки. Контроль использования собственных и привлеченных средств инвестора осуществляется либо им самостоятельно, либо на договорной основе инжиниринговой фирмой или коммерческим банком. Финансовое обеспечение инвестиционного процесса – это, по сути, участие финансов в воспроизводстве основного капитала. В экономической теории развитых стран различаются понятия финансирования и инвестирования. Процесс определения источников и выделения (привлечения займа) денежных средств для инвестиций называется финансированием. Процесс применения денежных средств в качестве долгосрочных вложений означает инвестирование, т.е. финансирование предшествует инвестированию. После поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т.е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования. Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности [16]: - собственные финансовые ресурсы и внутрихозяйственные резервы, - заемные финансовые средства, - привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц, - денежные средства, централизуемые объединениями предприятий, - средства внебюджетных фондов, - средства государственного бюджета, - средства иностранных инвесторов. Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства – инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли. Рассмотрим схему действия инвестиционных (финансовых), инновационных и производственных подсистем в процессе инвестиционно-строительной деятельности. Для этого вначале проанализируем в общем виде способ действия любой системы. На рисунке 3 представлена обобщенная схема образования внутреннего и внешнего эффектов (экономического, социального, научно-технического и др.) в системе инвестиционно-строительной деятельности.  Рисунок 3 – Схема образования внутреннего и внешнего эффектов в системе инвестиционно-строительной деятельности Последовательность взаимодействия участников инвестиционно-строительной деятельности приводит к рассмотрению графической модели кругооборота инвестиций, приведенной на рисунке 4.  Рисунок 4 – Графическая модель кругооборота инвестиций в основной капитал Модель представляет собой общий взгляд на кругооборот инвестиций в процессе инвестиционно-строительной деятельности. Важным следствием этой модели, являются следующие два обстоятельства: 1) суммарная величина первичных расходов (затрат) инвесторов при эффективной организации инвестиционно-строительного цикла (на базе эффективного инвестиционного проекта) должна быть меньше суммарной величины доходов (результатов), образующихся у инвесторов в период срока окупаемости капитальных вложений; 2) вторичные и последующие доходы инвесторов, получаемые ими после срока окупаемости капитальных вложений, обеспечивают возможность осуществления вторичных и последующих расходов (затрат) на цели расширенного воспроизводства основных фондов. Разработка модели кругооборота инвестиций требует определения ряда понятий и категорий, в частности, понятий субъекта и объекта инвестиционно-строительной деятельности, категорий спроса и предложения капитала, содержания и состава инвестиционно-строительного рынка. Субъекты инвестиционно-строительной деятельности – это участники процесса материализации капитальных вложений в основные фонды. Объекты инвестиционно-строительной деятельности – это материализованные инвестиции в виде основного капитала, в качестве которого выступают реализованные проекты (инвестиционные, инновационные и др.), то есть введенные в действие основные фонды производственного и непроизводственного назначения, включая расширение действующих предприятий, их техническое перевооружение, реконструкцию и модернизацию. Потребность в объектах инвестиционно-строительной деятельности обеспечивает на рынке спрос на капитал. Инвестиционные возможности (намерения) субъектов инвестиционно-строительной деятельности формируют предложение капитала. Субъекты и объекты инвестиционно-строительной деятельности реализуют инвестиционный спрос и предложение, вступая в определенные экономические отношения посредством механизмов инвестиционно-строительного рынка, который включает в свой состав рынок инвестиций (капиталов), рынок инвестиционных ресурсов и рынок инвестиционных товаров – объектов инвестирования (основные фонды, оборотные средства, ценные бумаги и др.). На инвестиционно-строительном рынке инвесторы выступают в роли покупателей строительной продукции, то есть в роли носителей инвестиционного спроса. В качестве продавцов выступают производители строительной продукции (строительно-монтажные организации, проектные организации, предприятия промышленности строительных материалов, машиностроительные заводы, изготавливающие технологическое и т.п. оборудование). Главным фактором, определяющим масштабы инвестиционно-строительной деятельности, является совокупное инвестиционное предложение, которое формирует соответствующий спрос на объекты инвестиционно-строительной деятельности. Однако равенство спроса на капитал и его предложения достигается только в масштабе инвестиционно-строительного рынка в целом, поскольку в частном (конкретном) случае спрос и предложение могут не совпадать. Таким образом, инвестиционный спрос и предложение на строительную продукцию уравновешиваются через механизм ценообразования, то есть систему равновесных цен на строительную продукцию и инвестиции в основной капитал (капитальные вложения). |