Анализ инвестиционной деятельности. Теоретические аспекты инвестиционной деятельности 4 1 Сущность, виды, субъекты инвестиционной деятельности 4

Скачать 368 Kb. Скачать 368 Kb.

|

|

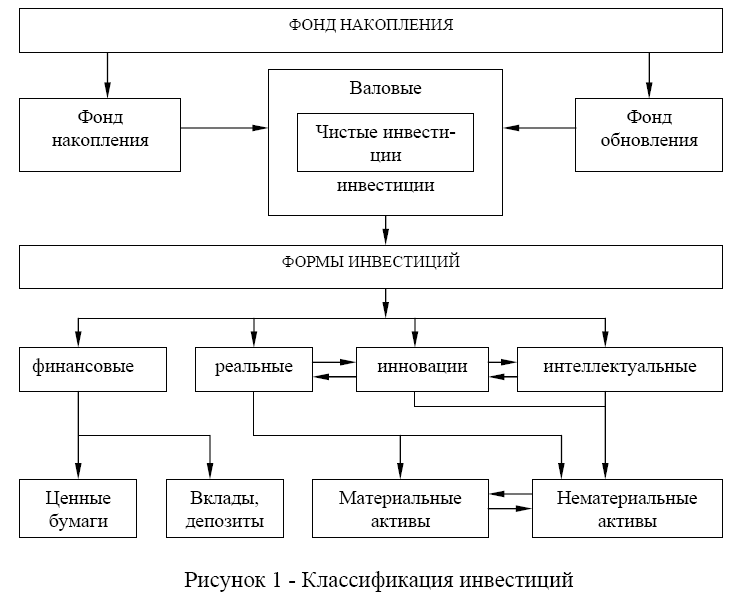

Содержание Введение 3 Глава 1 Теоретические аспекты инвестиционной деятельности 4 1.1 Сущность, виды, субъекты инвестиционной деятельности 4 1.2 Методологические аспекты разработки инвестиционной политики предприятия 7 1.3 Современные методики определения эффективности инвестиций 12 Глава 2 Анализ инвестиционной деятельности ООО «Каскад» 18 2.1 Краткая характеристика предприятия ООО «Каскад» 18 2.2 Источники финансирования инвестиционного проекта на ООО «Каскад» 18 2.3 Определение эффективности инвестиционного проекта на ООО «Каскад» 24 Заключение 36 Список литературы 37 ВведениеЭффективность любой хозяйственной деятельности определяется внутренними характеристиками собственно процесса и внешними условиями его протекания. В связи с относительно недавним формированием понятия инвестиций и инвестиционной деятельности в их современном понимании, вопросы особенностей их формирования в России являются еще недостаточно разработанными, что обусловливает актуальность темы курсовой работы. Целью настоящей курсовой работы является проектный анализ в инвестиционной деятельности предприятия ООО «Каскад». Для достижения поставленной цели необходимо решить следующие задачи: - рассмотреть сущность инвестиций и инвестиционной деятельности в их современном понимании; - рассмотреть методологические аспекты разработки инвестиционной политики предприятия; - охарактеризовать основные современные методики определения эффективности инвестиций; - дать краткую характеристику ООО «Каскад»; - рассмотреть основные источники формирования инвестиций; - разработать инвестиционный проект, схему финансирования и определить его эффективность. Объектом курсовой работы является предприятие ООО «Каскад». Предметом – инвестиционная деятельность предприятия ООО «Каскад». Глава 1 Теоретические аспекты инвестиционной деятельности1.1 Сущность, виды, субъекты инвестиционной деятельностиИнвестиции – вложения денежных средств в различные активы для дальнейшего получения доходов от них [16]. В коммерческой практике принято различать три типа инвестиций с точки зрения объекта, на который они направлены [19]: 1) Инвестиции в физические (реальные) активы (производственные здания, сооружения, любые виды машин и оборудования со сроком службы более одного года). 2) Инвестиции в нематериальные активы (ценности, получаемые фирмой в результате приобретения лицензий, разработки торговых знаков, переобучение или повышение квалификации персонала). 3) Инвестиции в денежные активы, или портфельные инвестиции (права на получение денежных сумм от других физических и юридических лиц в виде депозитов в банке, облигаций, акций или, другими словами, контракты, записанные на бумаге). Инвестиции могут быть внешними и внутренними. Внутренние инвестиции предприятия – это инвестиции, осуществляемые за счет собственных источников, в частности нераспределенной прибыли. Внешние инвестиции привлекают извне посредством продажи акций и облигаций предприятия, получения банковских ссуд. По срокам действия инвестиции разделяются на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев). Под инвестиционной деятельностью понимается вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений [16]. К имущественным и интеллектуальным ценностям, вкладываемым в предпринимательскую деятельность, относятся [19]: – денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; – движимое и недвижимое имущество (здания, сооружения, оборудование) и другие материальные ценности; – имущественные права, вытекающие из авторского права, опыта и других интеллектуальных ценностей; – совокупность технологических, технических, коммерческих и других знаний; – права пользования землей, водой, ресурсами, зданиями, сооружениями, оборудованием, а также иные имущественные права и другие ценности. Совокупность указанных ценностей, обращающихся на рынке, принято относить к объектам инвестиционной деятельности. На рисунке 1 приведена схема классификации инвестиций по формам.  Рисунок 1 – Классификация инвестиций Фонд накопления как сберегаемая часть национального дохода является основным источником инвестиций. Валовые инвестиции характеризуют общий объем средств, направляемых в воспроизводство: новое строительство, реконструкцию и расширение, техническое перевооружение, а также поддержание действующих мощностей. Чистые инвестиции представляют собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. Финансовые инвестиции – это вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д. Реальные инвестиции – это вложения в производственные фонды (основные и оборотные). Инновационная форма инвестиций (вложения в новшества) – это, в основном, вложения в нематериальные активы, обеспечивающие развитие НТП и успешное противодействие конкурентам на товарных рынках. Интеллектуальные инвестиции – это вложения в творческий потенциал общества, объекты интеллектуальной собственности, вытекающие из авторского права, изобретательского и патентного права, права на промышленные образцы и полезные модели. Исходя из источников финансирования различают [14]: 1) собственные средства инвестора, 2) заемные (государственный кредит, кредиты коммерческих банков и других финансово-кредитных учреждений), 3) привлеченные средства (средства других инвесторов и вкладчиков). По формам собственности инвестиции делятся [14]: – государственные – финансируемые из госбюджета, местных бюджетов, госпредприятиями; – частные – средства населения (индивидуальных инвесторов), коммерческих структур, коллективных предприятий; – иностранные – заемные и кредитные ресурсы международных инвестиционных институтов, зарубежных корпораций и фирм, совместных предприятий. В зависимости от сроков освоения инвестиции могут быть долгосрочными, среднесрочными и краткосрочными. Важное значение имеет деление инвестиций на прямые и портфельные, особенно при экспорте капитала и создании транснациональных корпораций. Прямые инвестиции обычно осуществляются в форме кредита без инвестиционных посредников с целью овладения контрольным пакетом акций корпорации. Портфельные инвестиции, как правило, осуществляет пассивный инвестор, приобретая небольшую долю (пай) компании в надежде на получение пусть и небольших, но стабильных доходов. К субъектам инвестиционной деятельности относятся инвесторы и участники. Ими без всяких ограничений могут быть как граждане и юридические лица Российской Федерации, так и иностранные граждане и юридические лица, и сами государства. Таким образом, инвестор – субъект инвестиционной деятельности, который принимает решение о вложении собственных, заемных и привлеченных имущественных и интеллектуальных ценностей в объекты инвестирования. Субъекты инвестиционной деятельности реализуют свои экономические интересы, вступая в определенные взаимоотношения на инвестиционных рынках. Эти рынки регулируют процесс обмена инвестициями и инвестиционными объектами (товарами). Таким образом, инвестиционная деятельность – это последовательная совокупность действий ее субъектов (инвесторов и участников) по осуществлению инвестиций с целью получения дохода или прибыли. |