Крючкова Т.В. Теоретические аспекты исследования деловой активности предприятия 7

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

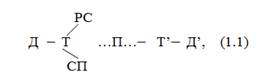

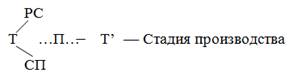

ГЛАВА 1. Теоретические аспекты исследования деловой активности предприятия1.1. Деловая активность как один из показателей деятельности предприятияКатегория «деловая активность» появилась в российском экономическом лексиконе из международной практики в результате перехода на рыночные отношения и реорганизации национальной экономики. В экономически развитых странах, таких как США, деловая активность устанавливается на микро - и макроуровнях. В российской действительности на данный момент сложилась противоречивая оценка деловой активности. Многочисленные энциклопедические словари экономической направленности не в полной мере определяют данную категорию или не делают этого вовсе. Создатели большого энциклопедического словаря определили ее как: «Деловая активность — экономическая деятельность, конкретизированная в виде производства того или иного товара или оказания конкретной формы услуг»1. Данная трактовка сильно упрощает и не раскрывает в полной мере ее смысл, так же она не затрагивает понятия конечных результатов производства и оказания услуг. Наиболее полно деловую активность на уровне предприятия рассматривает В.В. Ковалев, «в широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала»2. В узком смысле он рассматривает ее как производственную, а так же коммерческую текущую деятельность организации. Данная трактовка более полно отражает экономическую сущность понятия деловой активности, чем определение, предложенное нам ранее, но в ней так же присутствует существенный недостаток, не прослеживается связь категории активности с эффективным использованием капитала на уровне организации. Для наиболее глубокого понимания экономической сущности понятия деловой активности, необходимо обосновать ее на базисе взаимосвязи финансовых и производственных процессов. Необходимость такого комплексного рассмотрения, была обоснована А.Д. Шереметом и была одобрена многими экономическими деятелями. Н.А. Никифорова и Л.В. Донцова в своих работах отмечают, что деловая активность в разрезе финансового аспекта, в большей мере, проявляется через показатели скорости оборота средств. Следовательно, анализ деловой активности должен включать в себя изучение, как уровней, так и динамики изменения показателей оборачиваемости. Показатели оборачиваемости, бесспорно, являются важнейшими критериями деловой активности, но так же данное понятие должно включать финансовый результат, который является конечным результатом движения средств. Проблему деловой активности затронул и Карл Маркс, по его мнению, при нарушении сбалансированности состояния экономики, капитал и прибавочная стоимость растут различными темпами. Отсюда можно сделать вывод, что организация должна находиться в постоянном поиске точек равновесия, с целью максимизировать свое благосостояние. Как же организации найти точки равновесия для движущих элементов? Данные точки уже найдены К. Марксом в своих трудах, ими являются отмеченные нами раньше капитал и прибавочная стоимость. Схема движения капитала в предпринимательской деятельности:  где: Д — денежные средства Т — товар Р — рабочая сила СП — средства производства П — производство новых товаров Т’ — увеличившаяся стоимость нового товара Д’ — увеличившаяся сумма денежных средств, авансированная в производство. В изображенном кругообороте капитала наглядно показывается стремление владельца бизнеса получить максимальную величину прибыли, при минимальном инвестировании средств. Так же он стремится максимально сократить промежуток времени от Д до Д’ с целью ускорения оборачиваемости капитала и заработка большей доли прибыли. Бизнес стремится достигнуть равновесия путем достижения оптимального и эффективного использования ресурсов и прибыли на всех периодах кругооборота капитала с целью получения приращенного капитала, то есть капитала с образовавшейся прибавочной стоимостью. Анализируя представленную ранее схему можно выделить 3 основных стадии кругооборота:  1) 1)Инвестирование капитала в закупку основных средств, материалов необходимых для производственной деятельности, нематериальных активов, то есть вложение средств в активы организации.  2) 2)На данной стадии кругооборота происходит объединение средств производства и непосредственно рабочей силы. Так же на данном этапе создается прибавочная стоимость, которая в свою очередь разделяется на две обычно не равномерные части — это заработная плата работников и заложенная норма прибыли. 3) На стадии три проявляется результат деловой активности, когда покупателю реализуется готовая продукция. Анализируются затраты на покупку ресурсов необходимых для производства «Д», полученные доходы от реализации «Д’» и полученная величина прибыли, рассчитываемая как разница между полученными доходами от реализации и ресурсами затраченными на покупку ресурсов (Д’-Д). Деловая активность увеличивается в том случае, когда между названными показателями наблюдается установленное соответствие темпов роста в динамике. Экономисты в своих трудах отражают данное отношение по-разному. Э.А. Макарьян и Г.П. Герасименко3 предлагают следующее соотношение темповых показателей: Tемп роста прибыли > Tемп роста выручки > Tемп роста активов > 100 %. Ковалев В.В. предлагает свою схему поправкой на совокупный капитал4: 100 % < Tемп роста совокупного капитала < Tемп роста объема реализации < Tемп роста прибыли. Многие экономисты подразделяют критерии деловой активности на количественные и качественные. Ковалев В.В. в качественные критерии относит сформированную репутацию организации, широту рынков сбыта и наличие продукции отправляемой на экспорт. В состав количественных он включает: эффективность использования финансовых, материальных и трудовых ресурсов; оценку выполнения плана по основным показателям; оценка приемлемых темпов увеличения объемов финансово-хозяйственной деятельности. Анализируя мнения различных авторов, можно выделить общие принципы, согласно которым деловая активность находится в прямой зависимости от эффективности использования финансовых, трудовых, а так же материальных ресурсов фирмы. Отсюда следует, что организация должна рассчитывать показатели эффективности использования капитала, материальных и трудовых ресурсов. Так же необходимо рассчитывать коэффициенты оборачиваемости, рентабельности, прибыли на 1 рубль капитала и анализировать финансовые результаты. На рынке основополагающим показателем эффективной деятельности организации выступает результативность, которая включает в себя показатели перечисленные нами ранее. От деловой активности отдельно взятых организаций в совокупности зависит деловая активность отрасли и экономики в целом. Сущность деловой активности можно выразить следующим образом: деловая активность — это комплексная деятельность, которая направлена на повышение прибыльности фирмы от использования общего авансированного капитала за максимально короткий операционный цикл. |