курсовая управление запасами. Курсовая Управление запасами. Теоретические аспекты изучения управления запасами

Скачать 198.5 Kb. Скачать 198.5 Kb.

|

|

Содержание:

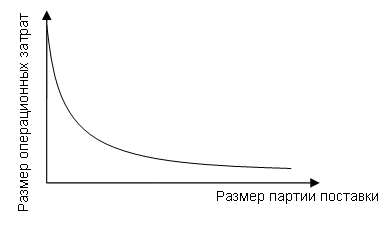

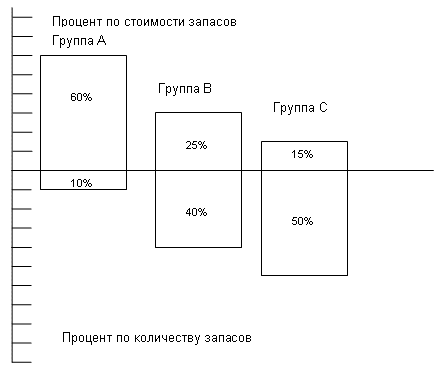

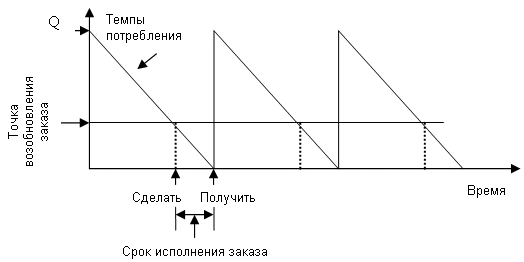

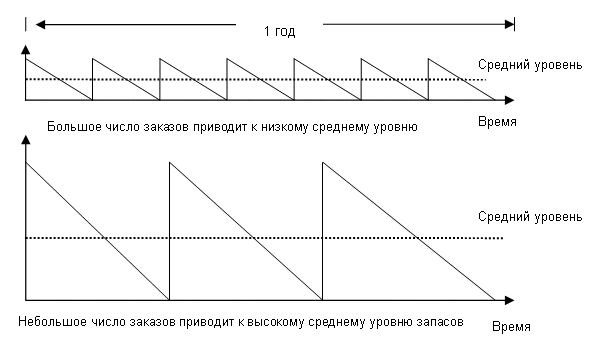

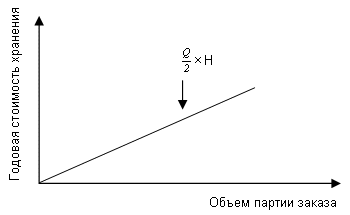

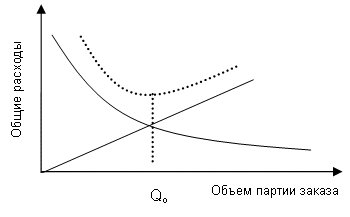

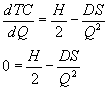

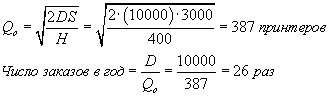

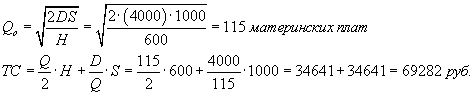

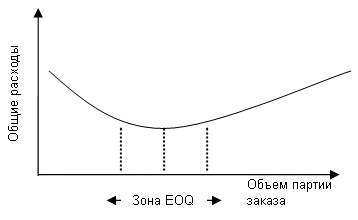

Введение: На сегодняшний день для большинства отечественных предприятий одной из ключевых задач развития и повышения эффективности управление оборотным капиталом. Материальной составляющей оборотного капитала являются запасы. Состояние и эффективность использования производственных запасов, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов приобретают все большую значимость. Целью данной работы является изучение теоретических аспектов управления запасами, а также рассмотрение методологических походов к и управлению. Для достижения цели исследования необходимо решить следующие задачи: рассмотреть различные трактовки понятия, сущности и классификации запасов; раскрыть функциональную роль запасов в производственном процессе; проанализировать методы контроля запасов и их применения в российских условиях; изучить методологические подходы к вопросу управление запасами предприятия; Запасы предприятия относятся к объекту исследования. Предмет исследования - это факторы, влияющие на управление запасами, их причинно-следственные связи и методы управления ими. Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначен круг используемых источников. В работе рассматривается основной круг вопросов управления предприятия в современных условиях. В ней изложен теоретический базис управления; сформированы сущность, цель и роль этого управления в рыночной экономике; рассмотрены его теоретические основы и методологический инструментарий. Работа содержит современные методы управления запасами. В заключении рассматриваются основные выводы по работе и степень достижения поставленной во введении цели и выполнения поставленных во введении задач. Методологическую базу исследования составляют сравнительный, описательный и аналитический методы, в основе которых послужили труды следующих учёных: Гаджинского А. М., Старкова Н.А., Ковалев В.В., и др. Информационную базу исследования составляют: учебники и монографии отечественных и зарубежных специалистов в области финансового менеджмента и логистики, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России. Глава 1. Теоретические аспекты изучения управления запасами. §1.1 Понятие, сущность и классификация запасов. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. Экономический и организационно-производственный результат от хранения определенного вида оборотных активов в том или ином объеме носит специфический для данного вида активов характер. Например, большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки запасов от прекращения производства или появления на рынке более дорогостоящих материалов-заменителей.1 Запасы — это склад материалов, используемых в процессе производства или для удовлетворения нужд потребителей. Запасы обычно включают сырье, незавершенное производство и готовую продукцию. Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок для бесперебойной работы предприятия.2 Наиболее общую формулировку понятия «запасы» дает в своей книге «Логистика» Гаджинский А. М.: «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления».3 На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов (рис. 1): запасы производственные, запасы товарные. Каждый из которых, в свою очередь, также можно разделить на два вида: запасы текущие; запасы страховые.  Рис. 1. Классификация материальных запасов Охарактеризуем каждый из названных видов запасов. Запасы производственные — запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики. Запасы товарные — запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики. Как уже отмечалось, и производственные, и товарные запасы делят на текущие, страховые и сезонные. Запасы текущие — основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса). Запасы страховые — предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например таких, как: отклонения в периодичности и величине партий поставок от предусмотренных договором; в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков; в случае непредвиденного возрастания спроса. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется. Выделяют также следующие виды материальных запасов: сезонные; переходящие; подготовительные; неликвидные; запасы в пути и др. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки. К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки. Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном или торговом процессе. К данной категории относят часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям. Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов. Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, то есть время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов. 4 Основные понятия, используемые в системах управления запасами, приведены на рис. 2.  Рис. 2. Основные понятия, используемые в системах управления запасами Несколько иначе рассматривает вопрос Карасёва И.М., которая подразделяет запасы на 4 вида: Текущие; Страховые; Технологические; Транспортные. Текущий запас — один из основных элементов в номере запаса в днях. На его размер влияет периодичность поставок товарно-материальных ценностей. Страховой запас — это второй по назначению, гарантирующий непрерывность процесса производства в случае нарушений условий и сроков поставки. Технологический запас создаётся на период, необходимый на подготовку товарно-материальных ценностей (сортировка, контроль качества, сушка и т.д.). На предприятии этот запас определяется, исходя из технологии и специализации производства. Транспортный запас создаётся в том случае, если имеется разрыв между сроками грузооборота и документооборота. На разницу в сроках движения грузов и документооборота возникает необходимость иметь дополнительный запас товарно-материальных ценностей.5 Можно также выделить неликвидные запасы – длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации.6 По месту нахождения запасы делятся на: • Производственные; • Товарные. Производственные запасы формируются в промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Товарные запасы находятся у предприятий–изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией. По видам товарно-материальных ценностей запасы могут включать: • сырье и материалы, продовольствие; • производственные запасы (запасы незавершенного производства) и комплектующие; • готовую продукцию; • вспомогательные материалы и т.п. По исполняемым функциям запасы подразделяются на: • Текущие. Текущие запасы обеспечивают непрерывность поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции предприятиями–изготовителями и организациями торговли в период между поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется. • Подготовительные. Подготовительные (буферные) запасы требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям. • Гарантийные (страховые и резервные). Гарантийные (страховые или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств. Такими обстоятельствами могут быть, например, отклонения в периодичности и в величине поставок от запланированных, задержки поставок в пути, изменения интенсивности потребления и др. В отличие от текущих запасов размер гарантийных запасов является постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными. • Сезонные. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке. • Рекламные. Рекламные запасы (для продвижения) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями. • Спекулятивные. Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также, чтобы использовать конъюнктуру рынка для получения дополнительной прибыли. По времени запасы подразделяются на: • Максимальный желательный уровень • Пороговый уровень • Текущий уровень • Гарантийный уровень Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа. Пороговый уровень запаса (точка заказа) используется для определения момента времени очередного заказа. Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом. Гарантийный запас (страховой или резервный) похож на гарантийный – в классификации по исполняемой функции – и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств. Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов. Одной из основных задач политики управления товарно-материальными запасами является разработка такого механизма, с помощью которого можно достичь оптимальных капиталовложений в товарно-материальные ценности. Этот уровень неодинаков для различных отраслей промышленности и даже для предприятий одной отрасли. Успешное управление запасами минимизирует их объемы, помогает снизить расходы и повысить доход. §1.2. Структура запасов и её основные элементы Рассмотрим структуру запасов и ее основные элементы. Производственные запасы можно классифицировать по принадлежности к одной из больших групп. Первая группа — это сырье и материалы. Под ними подразумевается любая вещь, с которой предприятие начинает производство. Сырьем может быть железная руда для металлургических заводов, или уже сталь для автомобильной промышленности. Второй группой производственных запасов является незавершенное производство. Насколько значительна эта часть производственных запасов, зависит в большой степени от продолжительности производственного цикла. Для производителей самолетов, например, незавершенное производство может быть значительно по объемам. Третьей группой производственных запасов является готовая продукция, т.е. продукция, готовая к отправке и продаже. В соответствии с этими тремя категориями, запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями: 1) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); 2) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); 3) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. Наличие товарно-материальных запасов у предприятия (материалов, готовой продукции, незавершенного производства) оказывает двоякое влияние на финансовое состояние организации. Положительное влияние: 1) можно оперативно выполнить заказ покупателя вследствие достаточного уровня запасов; 2) создание больших запасов позволит выполнить крупный заказ, оперативно удовлетворить возросший спрос; 3) закупки в большом количестве, как правило, позволяют добиться существенных скидок. Таким образом, с одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом (рис. 3)  Также наличие запасов готовой продукции при увеличившемся спросе или верный расчет сезонных колебаний, позволяющий постоянно и в полном объеме обеспечивать производство, позволят предприятию осуществить больший объем продаж, увеличить свою долю рынка, что положительно скажется на всей финансово-хозяйственной деятельности предприятия. Однако есть и отрицательное влияние наличия запасов на предприятии. Отрицательное влияние: 1) формирование крупных заказов сопряжено с возникновением вмененных затрат (упущенной выгоды вследствие отказа от альтернативных направлений использования ресурсов); 2) возникают дополнительные издержки по хранению, перевозке, страхованию запасов; 3) возникают возможные убытки, связанные с устареванием продукции, ее порчи. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами Неправильное управление запасами может привести к появлению недостаточных или избыточных запасов. Недостаточность запасов приводит к пропуску поставок, потерям продаж, к недовольству покупателей и заторам в производственном процессе. Избыточность запасов связывает средства, которые можно применить с большей пользой. Может показаться, что избыток запасов — это меньшее из двух зол, однако иногда стоимость их поддержания может быть немыслимо высокой. Так, например, на предприятиях хранятся сотни, и даже тысячи наименований предметов, начиная с таких мелочей, как карандаши, скрепки, болты, и кончая дорогостоящим оборудованием, инструментом и т.д. Если зайти на склад крупного предприятия, взять любую маленькую коробочку с деталями и задать вопрос: «Сколько одна деталь стоит?», а потом: «А сколько их в коробочке, и сколько таких коробочек?», «Давно эта коробочка здесь лежит?», и, наконец, — «Во что обходится это предприятию?». Может получиться, что стоимость этой небольшой единицы, умноженная на количество хранимых единиц, умноженная на время их хранения, умноженная на минимальную альтернативную банковскую ставку, может давать очень существенную сумму упущенной выгоды. Итак, для эффективного управления производственными запасами необходимо создать систему учета и контроля за хранящимися запасами, а также механизм, позволяющий определить, когда и сколько заказывать тот или иной вид запасов, позволяющий минимизировать все издержки: прямые издержки и издержки упущенной выгоды. Основной задачей контролирующих систем является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. §1.3. Методы контроля запасов. Одним из важнейших моментов политики управления запасами является построение эффективных систем контроля за движением запасов на предприятии. Наиболее полно этот вопрос рассмотрела Старкова Н.А. В учебнике «Финансовый менеджмент»: «Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. Управление запасами включает в себя определение приемлемой системы контроля. Системы контроля могут варьироваться от простых до чрезвычайно сложных, в зависимости от размеров фирмы и партии запасов. 1. Компьютерные методы – используются крупными компаниями. Сначала в память компьютера заносят информацию о всех видов запасов, затем расход материалов автоматически регистрируется и происходит корректировка остатков, при достижении момента возобновления запасов через компьютерную сеть поставщику передается информация о заказе новой партии, а после её получения остатки снова корректируются. 2. Логистические методы: - метод Just – in – time (система поставок «точно в срок»). Система предполагает минимизацию складских помещений и экономию на хранении запасов и предусматривает синхронизацию процессов доставки запасов материальных оборотных активов, формирующих материальный поток, к тому конкретному сроку, когда в них нуждаются потребители в последующих звеньях логистической цепи. Реализация концепции «точно в срок» обеспечивает минимизацию размеров запасов в конечных звеньях логистической цепи за счет исключения страховой их части, четкую ориентацию на спрос покупателей и сокращение периода производственного цикла предприятия. Логистические системы, основанные на методе «точно в срок», называют «тянущими системами», так как материальные потоки «вытягиваются» последующими звеньями логистической цепи из предыдущих. Метод успешно применяется в Японии, США и других развитых странах. В России может успешно применяться малыми фирмами с близко расположенными поставщиками; метод «планирования потребностей-ресурсов» (reguirements/resource planning; RP). Система предусматривает синхронизацию процессов доставки запасов, формирующих материальный поток, по инициативе предшествующих логистических звеньев в четком соответствии с планом (графиком) их поставки последующим звеньям логистической цепи. Реализация этой концепции обеспечивает высокую плановую дисциплину осуществления материальных потоков и минимизацию размеров запасов в начальных звеньях логистической цепи. Логистические системы, основанные на методе «планирования потребностей-ресурсов», получили название «толкающие системы», так как материальные потоки «выталкиваются» каждым предшествующим звеном логистической цепи в последующие звенья в строгом соответствии с разработанным планом (графиком). Метод «Kanban». Концепция управления производством на основе данного принципа применяется в течение довольно длительного времени. Ее принципы были разработаны в Японии в 50-е годы на автомобильных заводах фирмы «Тойота». С начала 80-х годов эта концепция нашла свое применение в Германии. Она характеризуется следующими чертами.7 Производственный процесс подразделяется на ряд подсистем типа «поставка – получение». В рамках каждой из таких подсистем происходит перемещение материалов. На основе каждой определенной подсистемы «поставка – получение» образуется самостоятельный участок (самоуправляющийся участок). Процесс регулирования потока материалов, осуществлявшийся ранее централизованно, заменяется на децентрализованное управление по местам непосредственного движения материалов. Документооборот реорганизуется так, чтобы он происходил на том же уровне, что и движение материалов. Тем самым отпадает необходимость в централизованной обработке данных. Управление транспортировкой товаров осуществляется из пункта назначения. Данный принцип заменяет ранее применявшиеся системы управления из пункта отправления или централизованного управления транспортными потоками. Каждый участок, получающий материалы в ходе производства, должен при возникновении потребности в них обращаться на участок, осуществляющий доставку данного вида материалов. При этом для транспортировки используются стандартизированные контейнеры, на каждом из которых имеется специальная карточка, или канбан (яп. «канбан» карточка, табличка). При выгрузке содержимого контейнера в пункте назначения его карточка остается в этом пункте и служит для дальнейшей передачи информации об использовании данного вида материала. Использованные карточки собираются в пункте расхода материалов; затем поставляющий данный вид материалов участок осуществляет текущий контроль за их использованием. Каждая отдельная карточка или их совокупность отражают плановое задание производства или снабжения для конкретного участка. После выгрузки содержимого какого-либо контейнера он снабжается в пункте выгрузки специальной транспортной карточкой взамен изъятой производственной карточки. Транспортная карточка закладывается в пункте выгрузки для тех же целей, что и производственная карточка в пункте отправления. Карточки содержат полное описание материала, необходимого для повторного заказа или производства. Таким образом, на производственных участках, наряду с децентрализованным регулированием потока материалов, осуществляется и децентрализованный процесс сбора информации. Регулирование общего количества материалов в обороте, включая полуфабрикаты, осуществляется косвенным образом путем установления верхней границы количества материалов, так как для каждого участка выдается заранее определенное количество карточек на каждый вид материалов. 3. Метод «двух ящиков». Один из примеров простейшей системы контроля запасов. В данном случае запасы хранятся сразу в двух ящиках. Сначала материалы расходуются из первого, а когда первый ящик становится пустым, размещается заказ на новую партию и материалы начинают брать из второго ящика. Метод применим в производстве, связанном с большим количеством мелких деталей или сыпучих материалов, а также в ремонтных мастерских. 4. Метод «красной линии». Метод заключается в том, что внутри ящика, в котором хранятся запасы, проводится красная линия. Когда запасы израсходовали до этой линии, т. е. она стала видна, размещается заказ на новую партию. Аналогично можно «очертить» страховой запас на складе и размещать заказ, после появления красной линии. Метод основан на практических наблюдениях. В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения».8 Глава 2. Методологические подходы к управлению запасами. §2.1 Метод АВС. Метод АВС является самым простым способом управления производственными запасами. При управлении запасами важно учитывать тот факт, что хранимые товары существенно различаются с точки зрения денежных вложений, потенциальной прибыли, объема, возможного ущерба от нехватки и недостачи. Например, производитель электрооборудования может хранить на складе электрические генераторы, мотки проводов, различные болты и гайки. Уделять равное внимание каждому из этих предметов совершенно нереально и ненужно. Вместо этого, существует более разумный подход— распределять усилия по управлению запасами в соответствии с относительной важностью предметов хранения. Метод АВС классифицирует запасы по какому-то определенному показателю важности, обычно по годовому использованию данного товара в денежном выражении (т.е. денежная стоимость единицы товара на складе, умноженная на годовой показатель использования данного товара). В соответствии с этим распределяется деятельность по контролю и управлению запасами. Как правило, используются три класса предметов: 1) А (очень важные); 2) В (предметы средней степени важности); 3) С (наименее важные). Тем не менее, действительное число категорий в различных предприятиях различно, в зависимости от избранного уровня «подробности» и проработки деятельности по управлению запасами. При использовании трех классов класс А составляет от 10% до 20% из общего числа предметов по объему, и от 60% до 70% по цене. На другом «полюсе важности» предметы класса С могут составлять до 60% по объему хранения и всего лишь около 10—15% по цене. Конечно, на практике это соотношение может меняться, но обычно большая часть стоимости запасов приходится на очень немногие наименования предметов на складе, поэтому они должны получать больше внимания при общем управлении запасами. Метод АВС — классификация материальных запасов в соответствии с определенным показателем важности; в соответствии с этим показателем распределяется вся деятельность по контролю и управлению запасами. На рис. 4  показано сравнение различных групп производственных запасов в их процентном соотношении по количеству и стоимости. Как видно из рисунка, группа А составляет только 10% по количеству, но более 60% по стоимости всех запасов. Таким образом, запасы группы А должны тщательно контролироваться, а их количество поддерживаться на сравнительно низком уровне. С другой стороны, в наличии имеются другие основные производственные запасы как, например, болты и гайки, но они дешевы и можно себе позволить иметь их в большом количестве. Это запасы категории С. Запасы группы В должны контролироваться с учетом их промежуточного положения. показано сравнение различных групп производственных запасов в их процентном соотношении по количеству и стоимости. Как видно из рисунка, группа А составляет только 10% по количеству, но более 60% по стоимости всех запасов. Таким образом, запасы группы А должны тщательно контролироваться, а их количество поддерживаться на сравнительно низком уровне. С другой стороны, в наличии имеются другие основные производственные запасы как, например, болты и гайки, но они дешевы и можно себе позволить иметь их в большом количестве. Это запасы категории С. Запасы группы В должны контролироваться с учетом их промежуточного положения.§2.2. Модель экономически обоснованных потребностей (EOQ) Другой моделью, позволяющей выработать эффективное управленческое решение в финансовой сфере организации, является модель экономически обоснованных потребностей (EOQ). Модель экономически обоснованных потребностей является широко известным способом расчета оптимального уровня заказа, который даст минимальную годовую стоимость хранения запасов и стоимость выполнения заказа при заданном объеме производства. При этом закупочная стоимость товара не включается в общий показатель, потому что она не влияет на объем заказа, если только не действуют количественные скидки. Основная модель имеет несколько основных условий и предпосылок, некоторые из них могут показаться идеалистическими: 1) все расчеты относятся только к одному виду товара; 2) известны нормы годового спроса; 3) спрос равномерно распределен во всему годовому периоду, поэтому уровень потребления относительно стабилен; 4) время исполнения заказов не меняется; 5) каждый заказ поступает единой поставкой; 6) количественные скидки не действуют. Цикл начинается с получения заказа на Q единиц, которые расходуются с постоянной скоростью в течение определенного времени. Когда остается объем запасов достаточный, чтобы удовлетворить текущий спрос в течение времени осуществления заказа, поставщику отправляют заказ на подобную партию в Q единиц. Поскольку изначально задано, что скорость расхода запасов и осуществления заказа постоянна, то заказ будет получен как раз в тот момент, когда наличный уровень запасов становится нулевым. Следовательно, заказы распределены таким образом, чтобы избежать как избыточных, так и недостаточных запасов (рис. 5)  Оптимальный объем заказа — это разумный компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. Например, если объем заказа относительно невелик, то средний уровень запасов будет низким, а складские расходы соответственно небольшими. Однако если объем заказа мал, то придется возобновлять заказ достаточно часто, что повысит годовую стоимость выполнения заказа (в частности затраты на транспортную доставку, приемка товаров). И напротив, годовую стоимость выполнения заказа можно уменьшить, закупая крупные партии через большие интервалы времени,— но это приведет к повышению среднего уровня запасов и повысит стоимость хранения. Эти два крайних случая показаны на рис.6  Таким образом, идеальное решение— не слишком большой и не слишком малый объем заказа. Точная величина будет зависеть от конкретной стоимости хранения и выполнения заказа. Годовая стоимость хранения вычисляется умножением среднего уровня наличных запасов на годовую стоимость хранения единицы товара, даже если данная единица не будет храниться на складе целый год. Средний уровень запасов — это просто половина объема заказа. Уровень запасов равномерно изменяется от Q единиц до 0, со средним значением (Q + 0) / 2, или Q /2. Годовую среднюю стоимость содержания одной единицы запаса обозначим через Н, тогда как общая годовая стоимость хранения определяется так: где Q (quantity) — объем заказа; Н — средняя стоимость содержания одной единицы запаса Таким образом, стоимость хранения является линейной функцией от Q. Стоимость хранения изменяется прямо пропорционально изменению объема заказа Q, как это показано на рис. 7  С другой стороны, годовая стоимость выполнения заказа будет уменьшаться по мере увеличения объема заказа, потому что при заданном уровне годового спроса, чем больше объем заказа, тем меньшее число заказов нужно сделать. Например, если годовой спрос составляет 12000 единиц, а объем одного заказа — 1000 единиц, то нужно сделать 12 заказов в год. Но если Q = 2000 единиц, то потребуется только 6 заказов; при Q = 3000 единиц потребуется 4 заказа. Таким образом: где D (demand) — годовой спрос, Q (quantity) — объем заказа. В отличие от стоимости хранения стоимость заказа практически не зависит от объема заказа; независимо от объема проводится определенная работа по оформлению и контролю за исполнением заказа, даже проверка полученной партии товара на количество и качество не очень сильно зависит от объема заказа, поскольку крупные партии проверяются выборочно, а не полностью. Следовательно, стоимость осуществления заказа фиксирована, постоянна. Годовая стоимость заказа является функцией от числа заказов в год и стоимости одного заказа: где D — годовой спрос; Q — объем заказа; S — стоимость заказа. Поскольку число заказов в год (D / Q) уменьшается с увеличением Q, годовая стоимость заказа находится в обратной зависимости от объема заказа, как показано на рис. Общие годовые расходы (total cost — ТС), связанные с хранением запасов и с заказами, если за один раз заказывается Q единиц:  , ,где D — показатель спроса, обычно число единиц в год; Q — объем заказа, в единицах; S — стоимость заказа, в рублях; Н — стоимость хранения, обычно годовая сумма на единицу. Обратите внимание, что D и Н должны измеряться за один и тот же период, например, за месяц или за год. На рис. 8  показано, что кривая общих расходов имеет U-образную форму, и что ее минимум приходится на ту точку, где стоимость хранения равна стоимости заказа. показано, что кривая общих расходов имеет U-образную форму, и что ее минимум приходится на ту точку, где стоимость хранения равна стоимости заказа.Выражение для оптимального объема заказа Qо можно получить с помощью алгебраических вычислений. Точку минимума кривой общих расходов можно получить, дифференцируя ТС относительно Q, приравнивая результат к нулю и решая уравнение для Q. Таким образом:  следовательно: и Минимальный показатель общих расходов получаем подстановкой Qо вместо Q. Таким образом, при заданном годовом спросе мы можем рассчитать стоимость одного заказа, годовую стоимость хранения на единицу товара, оптимальный (экономичный) объем заказа: Пример 1. Предприятие по реализации принтеров предполагает продать в будущем году приблизительно 10 тыс. единиц определенной модели принтеров. Годовая стоимость хранения — 400 руб. за принтер, стоимость заказа — 3 тыс. руб. Предприятие работает 288 дней в году. Каков экономичный размер заказа? Сколько раз в год следует возобновлять заказ? Какова продолжительность цикла заказа? Решение. D = 10000 принтеров в год Н = 400 руб. в год за единицу S = 3000 руб. Qо = 387 принтеров  . .Продолжительность цикла заказа: Стоимость хранения иногда выражается как процент от закупочной цены единицы товара (а не как сумма за единицу). Тем не менее, так как проценты пересчитываются в денежную стоимость, формула EOQ по-прежнему применима. Пример 2. Предприятие занимается сборкой компьютеров и ежегодно закупает 4000 материнских плат по 3 тыс. руб. за штуку. Стоимость заказа — 1 тыс. руб., а годовая стоимость хранения составляет 20% от закупочной цены. Рассчитайте оптимальное количество и общие годовые расходы на заказы и хранение запасов. Решение. D = 4000 материнских плат в год S = 1000 руб. Н = 0,20 или 600 руб. Qо = 115 материнских плат  . .Обратите внимание, что в случае экономичной партии заказа стоимость хранения равна стоимости заказа, как это показано на рис.9  Стоимость хранения и стоимость заказа, а также годовой спрос — все это, по своей сути, ориентировочные показатели, их невозможно точно рассчитать (например, на основании бухгалтерских записей). Иногда менеджер не рассчитывает, а просто сам устанавливает определенную стоимость хранения. Соответственно, экономичный объем партии заказа нужно считать приблизительным, а не точным показателем. Так, вполне допустимо округление полученной величины; расчеты с точностью до нескольких десятичных знаков могут создать ложное впечатление о точности данного показателя. Возникает вопрос: в какой степени приемлем такой «приблизительный» объем партии с точки зрения минимальных расходов? Ответ в том, что кривая издержек в районе точки EOQ относительно пологая, особенно вправо от данной точки. Следовательно, показатель экономичного объема партии можно считать достаточно устойчивым (см. 8). Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (H) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и др. (S). Используя вместо показателя объема производственного потребления (Qо ) показатель планируемого объема производства продукции, мы на основе модели EOQ аналогичным образом можем определить оптимальный размер партии производимой продукции и оптимальный средний размер запаса готовой продукции. Заключение: В процессе выполнения курсовой работы «Политика управления запасами», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; В рамках данной курсовой работы были решены поставленные в начале исследования задачи, т.е.: рассмотрены различные трактовки понятия, сущности и классификации запасов; показана функциональную роль запасов в производственном процессе; проанализированы методы контроля запасов и их применения в российских условиях; изучены методологические подходы к вопросу управление запасами предприятия; По данной работе можно сделать ряд выводов: Что управление запасами представляет сложный комплекс мероприятий, подчиненных одной из стратегических целей финансовой политики — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат. В условиях рыночной экономики объективную необходимость представляет ведение управленческого учета, поскольку каждое предприятие самостоятельно выбирает направления развития, виды выпускаемой продукции, объемы производства, политику сбыта продукции, социальную и инвестиционную политику и т. п., то возникает потребность по всем этим параметрам накапливать информацию, получать необходимые учетные данные; Список используемых источников: Басовский Л.Е. Финансовый менеджент: учебник – М.:ИНФРА-М, 2003 г.; Бригхем Ю., Гапенски Л. Финансовый менеджмент. Пер. с англ. под ред. В.В. Ковалева. СПб, Экономическая школа, 2007 г.; Гаджинский А. М. Логистика. М.: Информационно-внедренческий центр «Маркетинг», 2004 г.; Карасева И.М. Финансовый менеджмент: учебное пособие по специализации «Менеджмент орг.». - М.: Омега-Л., 2006 г.; Кожейкина Е.И. Маркетологистика в управлении запасами современного предприятия/ Е.И. Кожейкина, Ю.Н. Тарасов/ Вестник ЮурГУ. Серия «Рынок: теория и практика». - 2006 г. № 4 (59); Ковалев В.В., Ковалев Вит.В. Финансовый менеджмент: Конспект лекций с задачами и тестами: учебное пособие. – М.: Проспект, 2010 г.; Ковалев В.В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2008 г.; Ковалев В. В. Финансовый менеджмент; теория и практика. — 2-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2007 г.; Логистика. Под ред. Б. А. Аникина. М.: ИНФРА-М, 2005 г.; Старкова Н.А. Финансовый менеджмент: Учебное пособие/РГАТА имени П.А. Соловьёва. - Рыбинск, 2007 г.; Технологии финансового менеджмента: учеб. пособие / В.В. Быковский, Н.В. Мартынова, Л.В. Минько, В.Л. Пархоменко, Е.В. Быковская. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2008. – Ч. 1.; Управление организацией: Учебник/ Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - М.: ИНФРА-М, 2005 г. Финансовый менеджмент: учебник для вузов/ под ред. акад. П.Г. Поляка – 2-е изд., перераб. и допол. – М.: ЮНИТИ-ДАНА, 2004 г.; Журнал «Справочник экономиста» №2 2008 г.; www.cfin.ru; www.e-college.ru; www.finam.ru; www.financialmanager.ru; www.logist.ru; www.prostobiz.ru. 1 Ковалев В.В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2008, - с.165 2 www.prostobiz.ru 3 Гаджинский А. М. Логистика. М.: Информационно-внедренческий центр «Маркетинг», 2004 г. - с.183 4 Гаджинский А.М. Журнал «Справочник экономиста», №2 за 2008 г. 5 Карасева И.М. Финансовый менеджмент: учебное пособие по специализации «Менеджмент орг.». - М.: Омега-Л., 2006 г. - с. 55 6 www.cfin.ru 7Логистика. Под ред. Б. А. Аникина. М.: ИНФРА-М, 2005 г. - с.384 8 Старкова Н.А. Финансовый менеджмент: Учебное пособие/РГАТА имени П.А. Соловьёва. - Рыбинск, 2007 г. - с. 142-143 |