2. главы. Корректировка. Теоретические аспекты организации системы управления структурой капитала и его классификация

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

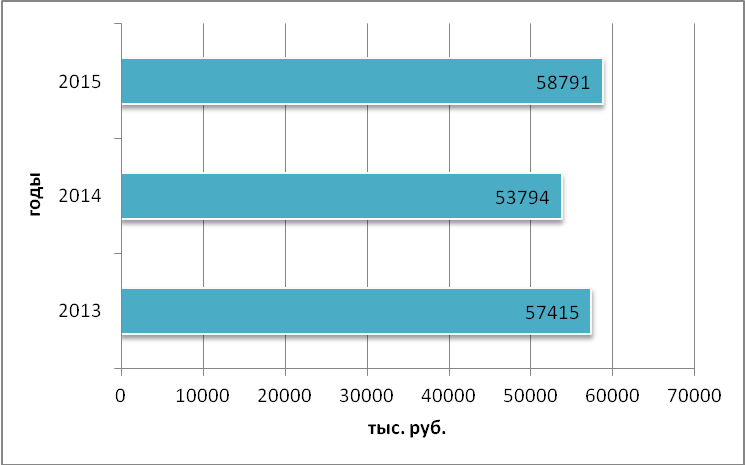

Глава 2. Практические аспекты формирования структуры капитала предприятия на примере ООО «Эшелон»2.1. Организационно-экономическая характеристика ООО «Эшелон»Общество с ограниченной ответственностью «Эшелон» является частной коммерческой организацией и осуществляет и продолжает свою деятельность в соответствии с Уставом предприятия, Конституцией РФ, Гражданским Кодексом РФ, Федеральным Законом № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью». В частности Уставом регламентированы следующие основные положения. Полное наименование Общества: Общество с ограниченной ответственностью «Эшелон». Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и другими реквизитами Общества, бланки установленного образца, товарный знак и знаки обслуживания. Срок деятельности Общества не ограничен. Высшим органом Общества является Общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным. Согласно Устава, основной главной целью деятельности ООО «Эшелон» является извлечение прибыли из своей деятельности. Основным направлением деятельности предприятия является: услуги по перевозке грузов (строительные материалы, товары народного потребления, автомобильное топливо и прочие грузы); услуги по перевозке сборных грузов; грузовые автоперевозки по России; перевозки автомобильным транспортом в Москву и другие города России; доставка и перевозка грузов машинами различной грузоподъемности и объема; услуги по ремонту и техническому осмотру автомобилей. Целью деятельности ООО «Эшелон» является реализация данных услуг и удовлетворение существующего спроса на рынке России, международном рынке и соответственно, получение прибыли в процессе этой деятельности. ООО «Эшелон» осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности. Миссией ООО «Эшелон» является повышение конкурентоспособности своих клиентов путем оказания качественных и надежных логистических услуг. Эффективность сотрудничества с компанией доказывает качество транспортировки, оперативность и своевременность перевозок, надежность и ответственность. Задача ООО «Эшелон» – помочь клиенту сосредоточиться на своей основной деятельности – производстве, торговле, открытии новых или расширении имеющихся рынков сбыта, тем временем компания возлагает на себя все вопросы, связанные с перевозками груза. Организационная структура ООО «Эшелон» представлена на рисунке 2.1.  Рис.2.1. Организационная структура управления ООО «Эшелон» Организационная структура управления предприятием относится к линейно-функциональному типу. При линейно-функциональном управлении линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю вырабатывать и принимать конкретные решения. Единоличным исполнительным органом Общества является Генеральный директор. Для экономической характеристики деятельности компании проведем анализ имущественного положения предприятия (таблица 2.1). В динамике можно констатировать рост стоимости имущества компании на 1376 тыс. руб. или на 2,4%, причем причиной прироста послужили основные средства, чья величина выросла на 3 341 тыс. руб. или на 8,57%, следовательно, можно вести речь о незначительном наращивании имущественного потенциала. Оборотные активы, напротив, сократились на 1 311 тыс. руб., причина сокращения – снижение стоимости запасов компании на 1747 тыс. руб. Таблица 2.1 Анализ имущественного положения ООО «Эшелон» за 2013-2015 гг.

Наглядно динамика стоимости имущества представлена на рисунке 2.2.  Рис.2.2. Динамика стоимости имущества ООО «Эшелон» за 2013-2015 гг. В качестве негативной тенденции можно отметить рост величины дебиторской задолженности на 631 тыс. руб. или на 7,24%. Отвлечение средств в дебиторскую задолженность негативно отражается на деловой активности предприятия. Для более полной характеристики экономического положения предприятия проведем анализ его финансовых результатов (таблица 2.2). Таблица 2.2 Состав и динамика финансовых результатов деятельности ООО «Эшелон» за 2013-2014 гг.

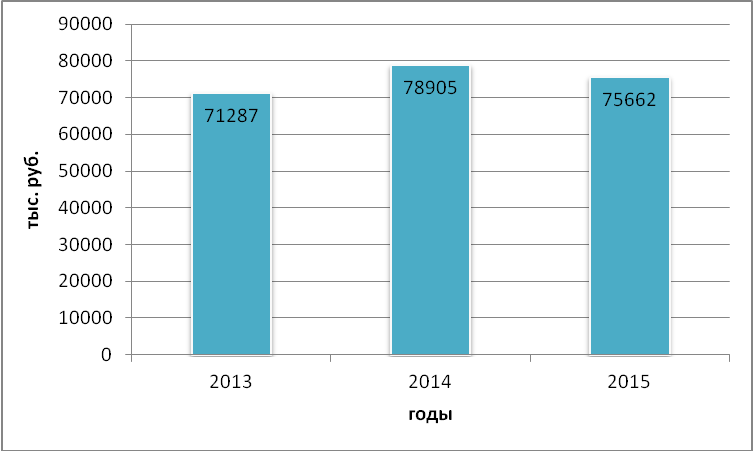

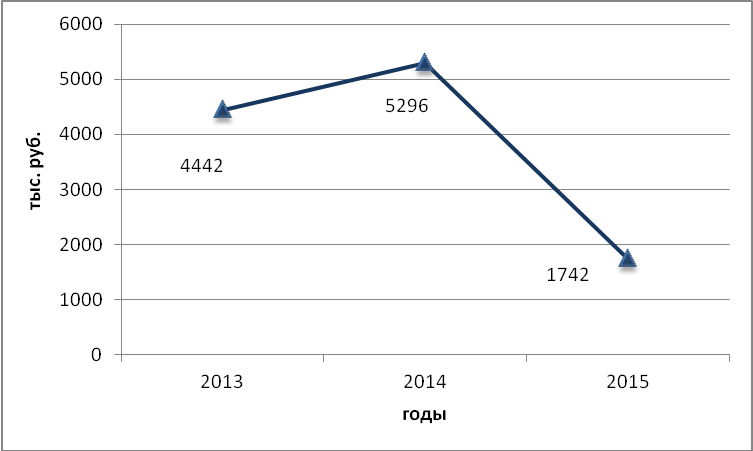

В целом можно констатировать рост выручки от реализации на 4375 тыс. руб. или на 6,14%, однако максимальное значение показателя пришлось на 2014 год – 78 905 тыс. руб. (рисунок 2.3). Темп роста себестоимости оказался более высоким, что свидетельствует о снижении эффективности функционирования компании, за анализируемый период показатель вырос на 5 927 тыс. руб. или на 9,75%. И, действительно, в результате рассмотренных изменений валовая прибыль сократилась на 1 552 тыс. руб. В динамике как коммерческие, так и управленческие расходы заметно увеличились, в тоже время максимальное значение показателей пришлось на 2014 год – 2 307 и 2 231 тыс. руб. соответственно.  Рис.2.3. Динамика выручки от реализации ООО «Эшелон» за 2013-2014 гг. Динамика прочих расходов и доходов неоднозначная, так увеличение процентов к уплате связана с ростом объемов привлекаемого краткосрочного заемного капитала. В тоже время проценты к получению по результатам 2015 года составили всего лишь 78 тыс. руб. Также можно констатировать увеличение, как прочих доходов, так и прочих расходов на 1 735 и 419 тыс. руб. соответственно. Динамика чистой прибыли представлена на рисунке 2.4.  Рис.2.4. Динамика чистой прибыли ООО «Эшелон» за 2013-2014 гг. Необходимо отметить, что компания находится на общем режиме налогообложения, ставка налога на прибыль составила 20%. Судя по динамике чистой прибыли, наиболее эффективно компания функционировала в 2014 году, размер показателя достиг 5 296 тыс. руб., по результатам 2015 года чистая прибыль снизилась до 1 742 тыс. руб. Об эффективности функционирования компании можно судить по показателям рентабельности (таблица 2.3). Таблица 2.3 Оценка эффективности функционирования ООО «Эшелон» за 2013-2015 гг.

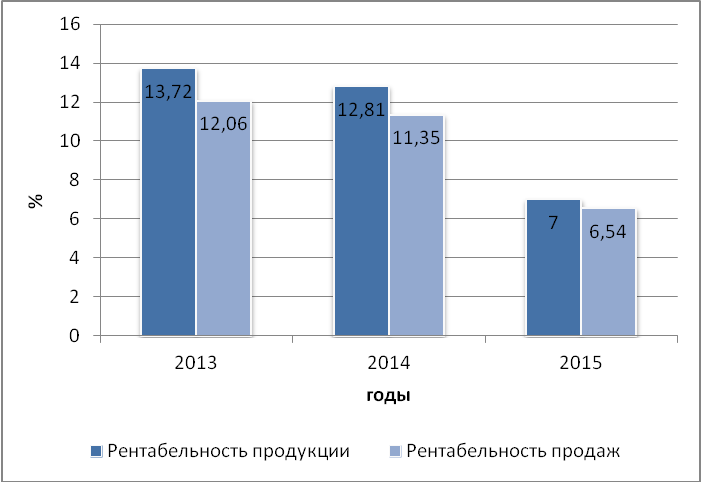

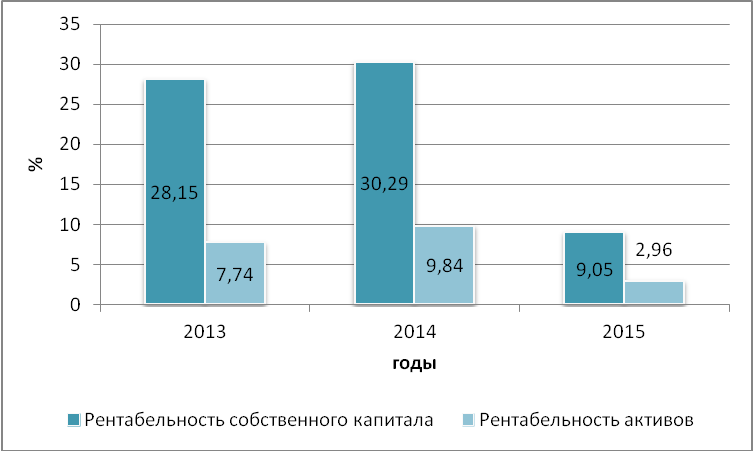

Данные таблицы подтверждают выводы, сделанные раннее, эффективность функционирования компании в динамике сократилась. Так, рентабельность продукции снизилась с 13,72 до 7%, а рентабельность продаж с 12,06 до 6,54% (рисунок 2.5).  Рис.2.5. Динамика показателей рентабельности продукции и рентабельности продаж ООО «Эшелон» за 2013-2015 гг. Аналогичную тенденцию можно наблюдать и по остальным коэффициентам. В частности, рентабельность собственного капитала сократилась с 28,15 до 9,05%, а рентабельность заемного капитала с 11,04 до 4,06%. Следовательно, эффективность использования капитала компании снизилась.  Рис.2.6. Динамика показателей рентабельности собственного и заемного капитала ООО «Эшелон» за 2013-2015 гг. Перейдем теперь непосредственно к анализу состояния структуры капитала предприятия. 2.2. Анализ состава, динамики и структуры капитала компанииПервым этапом анализа проведем анализ состав и динамика капитала компании, данные анализ представим в таблице 2.4. Собственный капитал компании представлен уставным капиталом, добавочным капиталом, резервный капиталом и нераспределенной прибылью. Размер уставного и добавочного капитала за период 2013-2015 гг. остался неизменным и составил 10 тыс. руб. и 7 680 тыс. руб. соответственно. Добавочный капитал представляет собой переоценку внеоборотных активов, которую по итогам за 2008 год было решено прекратить. В качестве положительного момента можно отметить рост стоимости резервного капитала и нераспределенной прибыли на 930 и 2 539 тыс. руб. соответственно. Таким образом, причина роста стоимости имущества это увеличение размера собственных средств. Таблица 2.4 Состав и динамика капитала (источников образования имущества) ООО «Эшелон» за 2013-2015 гг.

Можно констатировать значительное снижение объемов финансирования за счет долгосрочных заемных средств, сокращение величины показателя достигло 15 020 тыс. руб. Также необходимо подчеркнуть, что долгосрочные обязательства компании представлены только долгосрочными заемными средствами. Краткосрочные обязательства представлены краткосрочными заемными средствами и кредиторской задолженностью. В динамике краткосрочные заемные средства увеличились на 2 422 тыс. руб. или более чем в полтора раза. В свою очередь кредиторская задолженность выросла на 10 505 тыс. руб. или почти в два раза, что, несомненно, выступает негативной тенденцией. Рассмотрим, как абсолютные изменения показателей в динамике отразились на структуре капитала (таблица 2.5). Таблица 2.5 Структура капитала (источников образования имущества) ООО «Эшелон» за 2013-2015 гг.

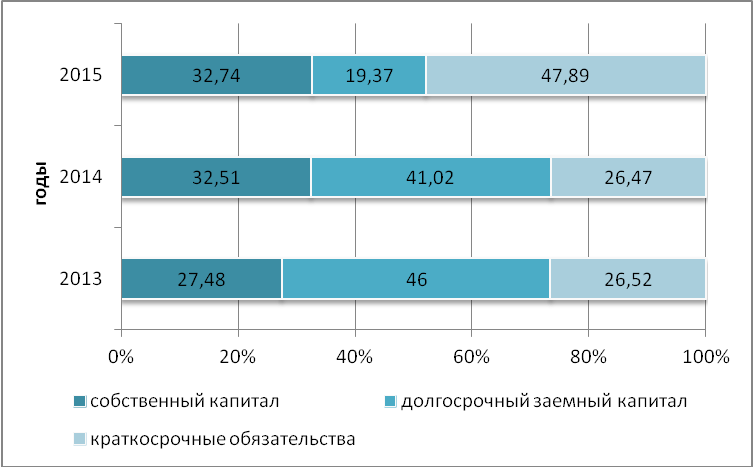

С точки зрения обеспечения устойчивого финансового состояния уже сейчас можно сделать вывод о неудовлетворительной структуре пассива баланса. При оптимальном рекомендуемом соотношении собственного и заемного капитала 50/50, доля собственного капитала по результатам анализируемого периода составила 32,74%. В тоже время в динамике наблюдается рост удельного веса собственных средств, по итогам 2013 года показатель составлял 27,48%. Учитывая значительное абсолютное сокращение долгосрочных обязательств, закономерным образом можно констатировать снижение их доли с 46 до 19,37%. Удельный вес кредиторской задолженности вырос с 19 до 36,42%, а краткосрочных заемных средств с 7,52 до 11,46%. Наглядно структура капитала ООО «Эшелон» представлена на рисунке 2.7.  Рис.2.7. Структура капитала ООО «Эшелон» за 2013-2015 гг. Проведем дополнительно анализ структуры собственного и заемного капитала (таблица 2.6). Таблица 2.6 Структура собственного капитала ООО «Эшелон» за 2013-2015 гг.

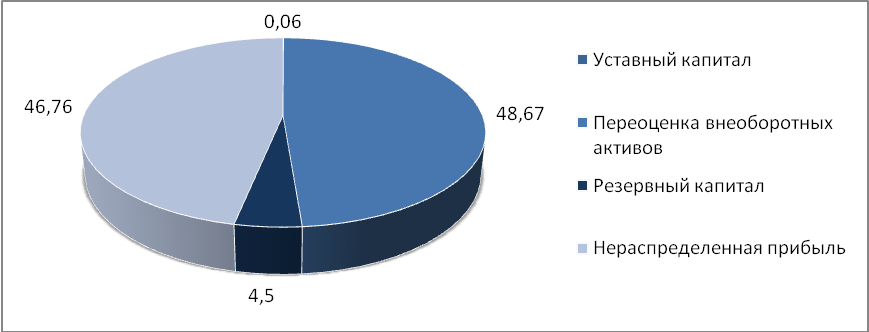

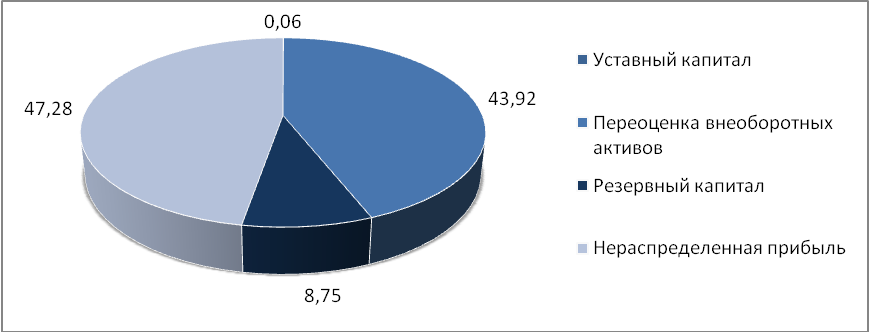

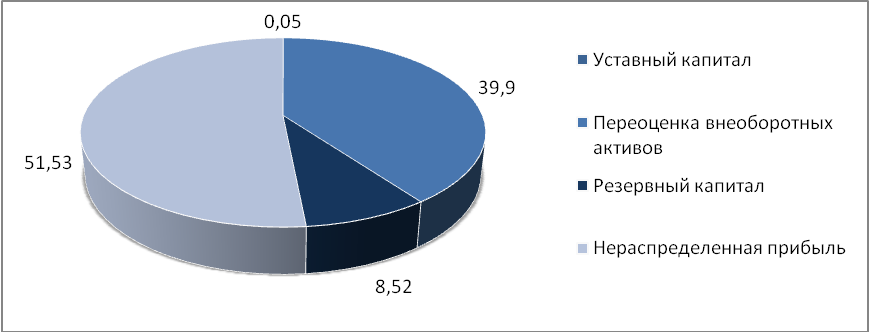

Доля уставного капитала ничтожно мала и достигает по результатам 2015 года – 0,05%. Наибольший удельный вес в структуре собственного капитала приходится на нераспределенную прибыль, причем в связи с абсолютным приростом показателя он только увеличился с 46,76 до 51,53%. Вторая по своей величине доля показателя – это стоимость переоценки внеоборотных активов, в 2015 году значение удельного веса достигло – 39,9%. В динамике он сократился, это связано с тем фактом, что абсолютного изменения показателя не произошло на фоне прироста других источников финансирования. Удельный вес резервного капитала, в связи с его увеличением, также вырос и составил в 2015 году 8,52%. Структура собственного капитала компании наглядно представлена на рисунках 2.8-2.10.  Рис.2.8. Структура собственного капитала ООО «Эшелон» в 2013 году  Рис.2.9. Структура собственного капитала ООО «Эшелон» в 2014 году  Рис.2.10. Структура собственного капитала ООО «Эшелон» в 2015 году Аналогичным образом проведем анализ структуры заемного капитала, данные представим в таблице 2.7. Таблица 2.7 Структура заемного капитала ООО «Эшелон» за 2013-2015 гг.

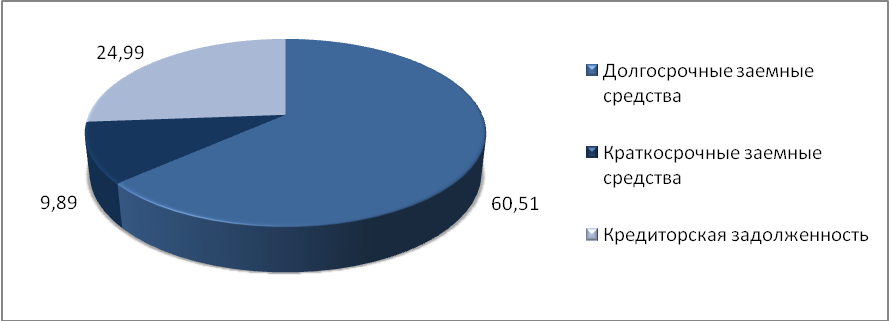

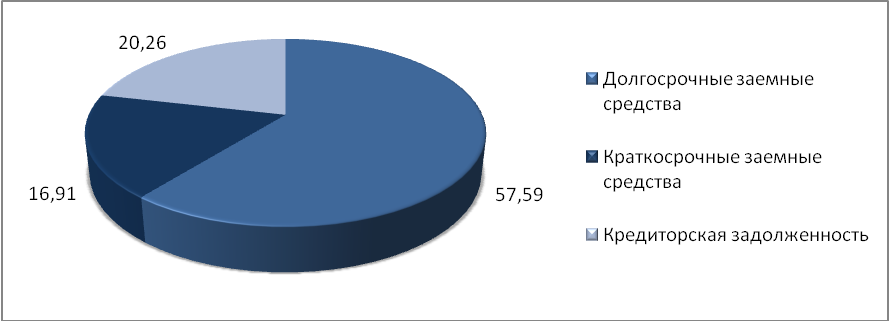

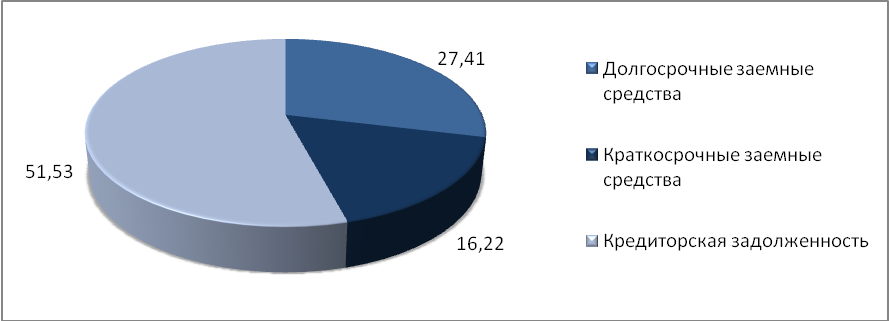

Структура заемного капитала претерпела значительные изменения, так значительно сократился удельный вес долгосрочных заемных средств, если в 2013 году значение показателя достигало 60,51%, то в 2015 году только 27,41%. Доля краткосрочных заемных средств и кредиторской задолженности соответственно выросли и составили по итогам результатам анализируемого периода 16,22 и 51,53% соответственно (рисунок 2.11-2.13).  Рис.2.11. Структура заемного капитала ООО «Эшелон» в 2013 году  Рис.2.12. Структура заемного капитала ООО «Эшелон» в 2014 году  Рис.2.13. Структура заемного капитала ООО «Эшелон» в 2015 году Следующим этапом является анализ финансовой устойчивости и платежеспособности. 2.3. Система управления устойчивостью и платежеспособностьюОт структуры капитала компании самым непосредственным образом зависит финансовая устойчивость. Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. В зависимости от отраслей деятельности, структуры внутри предприятий, их положения на рынке, финансовой политики и других аспектов, организации имеют различную финансовую устойчивость. Однако, имеют место основные виды устойчивости: абсолютная финансовая устойчивость: показывает, что запасы и затраты полностью покрываются собственными оборотными средствами; нормальная финансовая устойчивость: предприятие оптимально использует и кредитные ресурсы, текущие активы превышают кредиторские задолженности; неустойчивое состояние: характеризуется нарушением платежеспособности: предприятие вынужденно привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства; кризисное финансовое состояние: грань банкротства. Такая классификация объясняется уровнем покрытия собственными средствами заемных, соотношение собственного и заемного капитала для покрытия запасов. Расчет соответствующих финансовых коэффициентов представлен в таблице 2.8. Таблица 2.8 Оценка финансовой устойчивости ООО «Эшелон» за 2013-2015 гг.

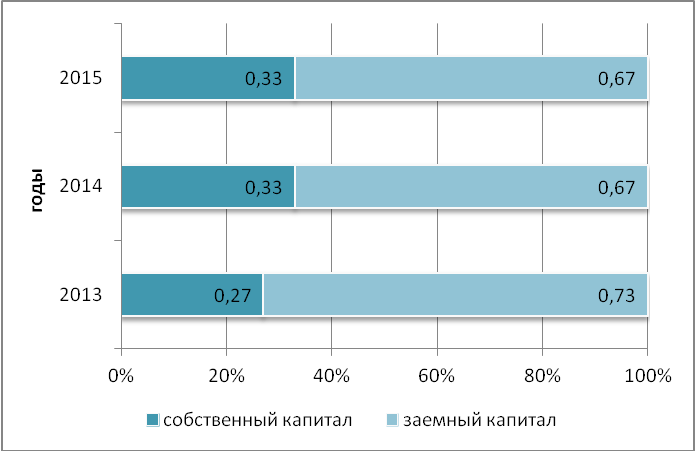

В целом, как уже упоминалось, соотношение собственных и заемных источников финансирования неудовлетворительное. В тоже время в динамике коэффициент финансовой автономии вырос с 0,27 до 0,33, что свидетельствует об улучшении сложившейся ситуации и росте доли собственного капитала в финансировании текущей деятельности компании. Соответственно, коэффициент финансовой зависимости, отражающий долю заемного капитала, сократился с 0,73 до 0,67. Об укреплении финансовой устойчивости также свидетельствует динамика соотношения собственного и заемного капитала. Так, если в 2013 году на 1 руб. собственного капитала приходилось 2,64 руб. заемного, то в 2015 году значение показателя снизилось до 2,05 руб. Можно констатировать, что, несмотря на некоторый рост показателя в динамике, на протяжении всего анализируемого периода коэффициент маневренности собственного капитала имеет отрицательное значение, а значит, оборотные активы ООО «Эшелон» полностью образованы за счет заемных средств. Наглядно соотношение собственного и заемного капитала иллюстрируется рисунком 2.14.  Рис.2.14. Соотношение собственного и заемного капитала ООО «Эшелон» в 2013-2015 гг. От структуры капитала также зависит и ликвидность компании, чрезмерная величина краткосрочных обязательств негативным образом отражается на финансовом состоянии предприятия с этих позиций (таблица 2.9). Таблица 2.9 Анализ ликвидности ООО «Эшелон» за 2013-2015 гг.

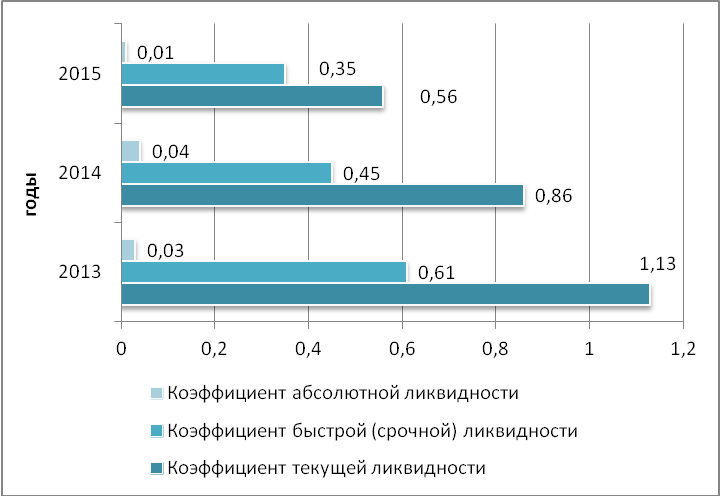

Тот факт, что заметный удельный вес в структуре источников финансирования приходится на краткосрочные обязательства, отрицательно сказывается на ликвидности компании. Перераспределение стоимости заемных средств в сторону увеличение краткосрочного заемного капитала и кредиторской задолженности послужило одним из факторов сокращение коэффициента текущей ликвидности с 1,13 до 0,56. То есть в долгосрочном периоде компания способна покрыть только 56% своих краткосрочных обязательств, при этом нормативное значение коэффициента – от 1 до 2. Аналогичная ситуация сложилась и по остальным показателям. Так, быстрой (срочной) ликвидности снизился с 0,61 до 0,35, при нормативном значении 0,8-1, а коэффициент абсолютной ликвидности с 0,03 до 0,01 при нормативе 0,2. Динамика коэффициентов ликвидности представлена на рисунке 2.15.  Рис.2.15. Коэффициенты ликвидности ООО «Эшелон» в 2013-2015 гг. Ключевой вывод, который можно сделать по результатам исследования – это управление структурой капитала в компании осуществляется неэффективно, не обеспечивается устойчивое финансовое состояние, произошло перераспределение в источниках финансирования в пользу краткосрочных обязательств. Проделанная работа позволяет сделать следующие выводы: Объектом практического исследования выступало Общество с ограниченной ответственностью «Эшелон», основная деятельность которого организация услуг по пассажирским и грузовым перевозкам. Миссией ООО «Эшелон» является повышение конкурентоспособности своих клиентов путем оказания качественных и надежных логистических услуг. Организационная структура управления предприятием относится к линейно-функциональному типу. Единоличным исполнительным органом Общества является Генеральный директор. Предприятие достаточно стабильно развивается. В динамике можно констатировать рост стоимости имущества компании на 1376 тыс. руб. или на 2,4%, причем причиной прироста послужили основные средства, чья величина выросла на 3 341 тыс. руб. или на 8,57%, следовательно, можно вести речь о незначительном наращивании имущественного потенциала. В качестве негативной тенденции можно отметить рост величины дебиторской задолженности на 631 тыс. руб. или на 7,24%. В целом можно констатировать рост выручки от реализации на 4375 тыс. руб. или на 6,14%, однако максимальное значение показателя пришлось на 2014 год – 78 905 тыс. руб. Судя по динамике чистой прибыли, наиболее эффективно компания функционировала в 2014 году, размер показателя достиг 5 296 тыс. руб., по результатам 2015 года чистая прибыль снизилась до 1 742 тыс. руб. Эффективность функционирования компании в динамике сократилась. Так, рентабельность продукции снизилась с 13,72 до 7%, а рентабельность продаж с 12,06 до 6,54%. Аналогичную тенденцию можно наблюдать и по остальным коэффициентам. В частности, рентабельность собственного капитала сократилась с 28,15 до 9,05%, а рентабельность заемного капитала с 11,04 до 4,06%. Следовательно, эффективность использования капитала компании снизилась. Собственный капитал компании представлен уставным капиталом, добавочным капиталом, резервный капиталом и нераспределенной прибылью. Размер уставного и добавочного капитала за период 2013-2015 гг. остался неизменным и составил 10 тыс. руб. и 7 680 тыс. руб. соответственно. В качестве положительного момента можно отметить рост стоимости резервного капитала и нераспределенной прибыли на 930 и 2 539 тыс. руб. соответственно. Также можно отметить значительное снижение объемов финансирования за счет долгосрочных заемных средств, сокращение величины показателя достигло 15 020 тыс. руб. Краткосрочные обязательства представлены краткосрочными заемными средствами и кредиторской задолженностью. В динамике краткосрочные заемные средства увеличились на 2 422 тыс. руб. или более чем в полтора раза. В свою очередь кредиторская задолженность выросла на 10 505 тыс. руб. или почти в два раза, что, несомненно, выступает негативной тенденцией. С точки зрения обеспечения устойчивого финансового состояния уже сейчас можно сделать вывод о неудовлетворительной структуре пассива баланса. При оптимальном рекомендуемом соотношении собственного и заемного капитала 50/50, доля собственного капитала по результатам анализируемого периода составила 32,74%. В тоже время в динамике наблюдается рост удельного веса собственных средств, по итогам 2013 года показатель составлял 27,48%. Учитывая значительное абсолютное сокращение долгосрочных обязательств, закономерным образом можно констатировать снижение их доли с 46 до 19,37%. Удельный вес кредиторской задолженности вырос с 19 до 36,42%, а краткосрочных заемных средств с 7,52 до 11,46%. Анализ структуры собственного капитала выявил следующее. Доля уставного капитала ничтожно мала и достигает по результатам 2015 года – 0,05%. Наибольший удельный вес в структуре собственного капитала приходится на нераспределенную прибыль, причем в связи с абсолютным приростом показателя он только увеличился с 46,76 до 51,53%. Вторая по своей величине доля показателя – это стоимость переоценки внеоборотных активов, в 2015 году значение удельного веса достигло – 39,9%. Структура заемного капитала претерпела значительные изменения, так значительно сократился удельный вес долгосрочных заемных средств, если в 2013 году значение показателя достигало 60,51%, то в 2015 году только 27,41%. Доля краткосрочных заемных средств и кредиторской задолженности соответственно выросли и составили по итогам результатам анализируемого периода 16,22 и 51,53% соответственно. Управление структурой капиталом неэффективно, не обеспечивается необходимой уровень финансовой устойчивости и ликвидности. Несмотря на укрепление финансовой устойчивости, структура капитала по-прежнему неудовлетворительная. Негативной тенденцией является снижение коэффициентов ликвидности, ни один из показателей не достигает нормативных значений. Из всего вышесказанного, можно сделать вывод, что проблема заключается не только в том, как долго сможет выдержать организация в непредвиденных кризисных условиях. Уровень её ликвидности, платежеспособности — это один из показателей, важных для потенциальных партнёров. Выгодное партнёрство важно для любой фирмы, но если она в перспективе может быть объявлена банкротом, лица, которые могут предложить длительное и плодотворное сотрудничество, в большинстве случаев будут проходить мимо. То же касается и инвесторов — мало кто заинтересуется предприятием с малой ликвидностью, разве что какие-либо другие показатели будут внушать серьёзное доверие. А ведь многие организации могут успешно существовать лишь с помощью инвестиций. Поэтому повышение платежеспособности и ликвидности предприятия крайне важно для владельца. Сделать это можно путём комплексных решений, направленных на улучшение его финансового состояния и уменьшения задолженностей. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||