3. Контроль за использованием денежных средств

ООО «Пулытьинское» 3.1. Организация внутреннего и внешнего контроля за движением и правильностью отражения в налоговом и бухгалтерском учёте операций с денежными средствами

Бухгалтерский учет в ООО «Пулытьинское» представляет собой сложный процесс систематизации информации о нефинансовых и финансовых активах, обязательствах и финансовом результате, выраженных в денежной форме.

Сущность бюджетного учета наиболее полно проявляется в его функциях и конкретных участков учета.

Учет денежных средств является одним из сложных и проблемных участков бюджетного учета. Своевременный контроль, выявление ошибок и проведение мероприятий по контролю движения денежных средств во многом предопределяют их появление в будущем.

При осуществлении своей деятельности перед предприятием

ООО «Пулытьинское» встает насущная потребность обеспечения контроля современными методами осуществления всех видов контрольных мероприятий [3].

Неоспорима актуальность данного исследования, заключающаяся в достоверном ведении бухгалтерского учета и совершенствовании мероприятий по обеспечению контроля движения денежных средств в

ООО «Пулытьинское».

Для совершенствования системы контроля движения денежных средств необходимо решить задачу по выявлению комплекса мероприятий, направленных на осуществление контроля движения денежных средств в

ООО «Пулытьинское».

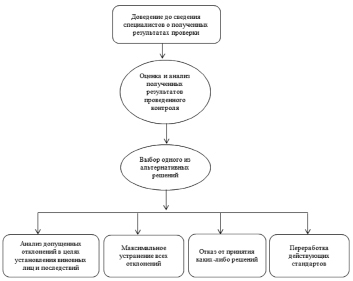

Для более эффективной системы контроля в ООО «Пулытьинское» необходимо доводить до персонала актуальную на сегодняшний день правовую информацию о движении денежных средств, а также стандарты, установленные в ходе проверки и достигнутые результаты контроля.

Условно эффективность проведения заключительного этапа внешнего и внутреннего контроля движения денежных средств можно представить в виде схемы, представленной на рис. 3.

Рис. 3. Заключительный этап эффективного внешнего и внутреннего контроля

Таким образом, после проведенного внешнего и внутреннего контроля и проведение анализа результатов по его итогам руководитель ООО «Пулытьинское» и аудиторы должны выбрать одно из представленных на рис. 3 альтернативных решений на основании полученных данных и результатов проведенного контроля.

Основная цель внешнего и внутреннего контроля состоит в том, чтобы выявить слабые места и ошибочные решения, своевременно исправить их и не допустить повторения.

Проблема организации ООО «Пулытьинское» внешнего и внутреннего контроля становится очень актуальной в связи с изменениями в законодательной базе, непростой экономической ситуации в стране и, как следствие, повышенными требованиями собственников бизнеса, связанными со снижением рисков экономической деятельности. Процесс осуществления внешнего и внутреннего налогового контроля можно разделить на тактический (текущий) и стратегический.

Тактический налоговый контроль предусматривает обеспечение соблюдения налогового законодательства, а также локальных норм, в том числе учетной политики для целей налогообложения, документов компании. Данный вид контроля направлен на минимизацию издержек и обеспечение разумной уверенности в том, что будут достигнуты цели в будущем в достоверной налоговой отчетности при соответствии действующему гражданскому и налоговому законодательству. В рамках осуществления тактического налогового контроля проводятся следующие мероприятия:

- анализ нормативно-правовой базы;

- мониторинг подконтрольных объектов;

- сопоставление прогнозов налоговых обязательств экономического субъекта, ежемеквартального графика налоговых расходов с фактическими показателями;

- выявление возникающих ошибок и их устранение, своевременность при исполнении налоговых обязательств;

- исследование причин отклонений от базовых показателей [2].

Важной задачей налогового контроля ООО «Пулытьинское» выступает оптимизация налогообложения, и сокращение налогового бремени предприятия. Данная задача выполняется в рамках стратегического налогового контроля на основе налогового планирования.

Налоговое планирование представляет собой процесс, заключающийся в выявлении возможной налоговой экономии, оставаясь в рамках действующего законодательства. Являясь частью общей системы контроля, налоговое планирование позволяет обеспечить составление прогнозов налоговых обязательств организации, спрогнозировать возможные последствия планируемых сделок, разработать график соотношения исполнения налогов и изменения финансовых ресурсов предприятия, дать анализ возможных причин существенных отклонений от среднестатистических показателей деятельности организации и налоговые последствия проводимой сделки.

В рамках проведения стратегического внутреннего налогового контроля ООО «Пулытьинское» проводится составление бюджета налогов. В бюджет налогов включена информация по начислению и уплате налогов, сгруппированных по видам, с указанием налогооблагаемой базы и предполагаемой задолженности перед бюджетом. Бюджет налогов необходим для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, а также для создания платежного календаря и оптимизации налогов.

Налоговый контроль выступает как определенный механизм управленческого процесса на предприятии ООО «Пулытьинское», выполняющего одновременно организационную, контрольную и информационную функции. Так, например, налоговый контроль может аккумулировать информацию о состоянии расчетов с бюджетом, на основе чего пользователи могут принимать определенные решения. Кроме того, данная информация может быть использована для оценки эффективности систем управления и контроля над налоговыми рисками.

|

Скачать 218.16 Kb.

Скачать 218.16 Kb.