Диплом Бухгалтерский учет денежных средств и контроля за их испо. Теоретические аспекты учёта и контроля использования денежных средств

Скачать 218.16 Kb. Скачать 218.16 Kb.

|

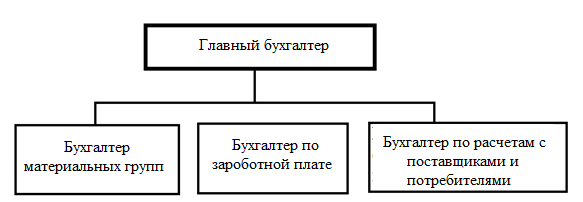

2.2. Организация и ведение учёта кассовых операций и безналичных расчётовООО «Пулытьинское» обязано вести бухгалтерский учет и отчетность результатов в соответствии с требованиями Плана счетов бюджетного учета и Инструкции по его применению. Средства, полученные по безналичному расчету за оказание услуг, отражаются на лицевых счетах компании. Наличные денежные средства за оказание услуг, поступающие в кассу учреждения, также должны отражаться на лицевом счете компании в полном объеме. Ответственными за организацию бухгалтерского учета в ООО «Пулытьинское», в т.ч. за соблюдение законодательства при выполнении финансово-хозяйственных операций является главный бухгалтер. На предприятии ООО «Пулытьинское» применяется линейная организация структуры бухгалтерии, так как все работники бухгалтерии получают задания от главного бухгалтера и отчитываются непосредственно перед ним рис.2.  Рис.2. Структура бухгалтерии ООО «Пулытьинское» При произведении расчетов с отдельными поставщиками через кассу, ООО «Пулытьинское» применяет контрольно-кассовую машину. ООО «Пулытьинское» обязано выдать поставщикам и потребителям кассовый чек, которым подтверждается прием наличных денежных средств. Потребители и поставщики имеют право на предъявление требований про возмещение убытков, которые причинены из-за неисполнения условий договора, либо про обоснованный возврат денежных средств за неоказанные услуги, которые оформляют в установленном порядке (заявление с уточнением причины возврата, акт или прочая документация). В соответствии со ст. 70 БК РФ ООО «Пулытьинское» расходует денежные средства исключительно для: - оплаты труда согласно заключенным трудовым договорам и правовым актам, регулирующим размер зарплаты соответствующих категорий сотрудников; - перечисления страховых взносов; - трансферт населению, выплачиваемых согласно федеральным законами, законам субъектов РФ и правовым актам органов местного самоуправления; - командировочных и иных компенсационных выплат сотрудникам согласно законодательству РФ; - оплаты товаров, услуг и работ по заключенным муниципальным или государственным контрактам; -оплаты товаров, услуг и работ согласно утвержденным сметам без заключения муниципальных или государственных контрактов. Учетную политику ООО «Пулытьинское» разработали для исполнения требований ФЗ «О бухгалтерском учете», Налогового кодекса Российской Федерации, Положения бухгалтерского учета «Учетная политика организации» ПБУ 1/2008, для соблюдения организацией единой методики (политики) отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценивания имущества. Учетную политику ввели в действие и применяли последовательно для того, чтобы обеспечить непрерывность учета, достоверность и сопоставимость бухгалтерской отчетности, ее ежегодно пересматривают. Основные положения Учетной политики должны раскрываться в бухгалтерской отчетности организации. Бухгалтерский учет ведут на базе Плана счетов бухгалтерского учета и инструкции его применения. Бухгалтерский учет ведут компьютерным способом с пользованием программой «1С: Бухгалтерия» (версия 8.2.). ООО «Пулытьинское» в печатном виде ежеквартально (ежемесячно) формируются и оформляются регистры бухгалтерского учета по форме, которая утверждена приказом директора (для других форм, при наличии внутренней инструкции по применению формы учета, утвержденной приказом). Ведение бухгалтерского учета и подготовка бухгалтерской отчетности осуществляют, ориентируясь на: - принцип допущения имущественной обособленности: обязательства и активы предприятия учитывают отдельно от обязательств и активов собственников предприятия, а также обязательств и активов других предприятий; - принцип допущения непрерывности деятельности; - принцип допущения временной определенности факторов хозяйственной деятельности: факты хозяйственной деятельности компании отражают в том отчетном периоде, в котором они имели место, вне зависимости от выплаты денег или времени фактического поступления. В процессе оформления хозяйственных операций применяют унифицированные формы первичной учетной документации, утвержденной соответствующими постановлениями Федеральной службы государственной статистики. В процессе подготовки приказа по учетной политике согласно требованиям Закона «О бухгалтерском учете» и Приказа МФ РФ № 34: если по предусмотренным законом причинам в планах пользование не типовыми первичными учетными документами, то в них должны содержаться следующие обязательные реквизиты: - наименование документа (формы), а также код формы; - дата составления; -наименование предприятия, от имени которого составлен документ; -содержание хозяйственной операции; - измерители хозяйственной операции (в денежном и натуральном выражении); - наименование должностей лиц, которые ответственны за процесс совершения хозяйственной операции и правильность его оформления, личные подписи, а также их расшифровки (в том числе случаи создания документов с пользованием средствами вычислительной техники). Первичные документы оформляют в соответствии с Положением ведения бухгалтерского учета и бухгалтерской отчетности в РФ, который утвержден приказом Минфина России от 29 июля 1998 года № 34 и включает в себя данные реквизиты: - название документа (формы); - код формы; - дату составления документа; - наименование предприятие, от имени которого документ составлен; - содержание хозяйственной операции; - измерители хозяйственной операции (в денежном и натуральном выражении); - название должностей сотрудников, которые ответственны за процессы совершения хозяйственной операции и правильность ее оформления; - личные подписи данных сотрудников, а также их расшифровки. Документы заполняют в одном экземпляре, ясно и четко чернилами, на компьютере или шариковой ручкой. Подчистки, исправления или помарки не допускаются в данных документах. Печатью заверяют документы, для которых законодательство предусматривает данное. В процессе оформления хозяйственных операций, по которым не предусматриваются типовые формы первичной учетной документации, а также подготовки внутренней бухгалтерской отчетности пользуются формами первичной документации и формами внутренней отчетности. Алгоритм движения и обработки первичных документов регулирует график документооборота, утвержденный руководителем. Итак, график документооборота составляют согласно Положения про документы и документооборот в бухгалтерском учете. График является схемой или перечнем работ с уточнением всех исполнителей и сроков выполнения данных работ. ООО «Пулытьинское» ведутся расчеты и бухгалтерский учет в рублях. В процессе приема денежных средств за товары, услуги и работы от предпринимателей без образования юридического лица и населения организацией используются бланки строгой отчетности. |