Курсовая Управление финансовым риском. Теоретические аспекты управления финансового риска

Скачать 220.5 Kb. Скачать 220.5 Kb.

|

|

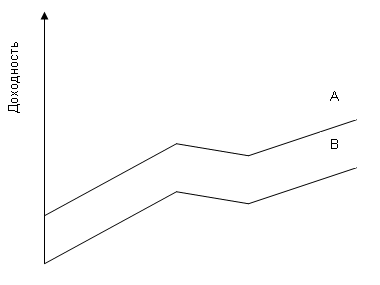

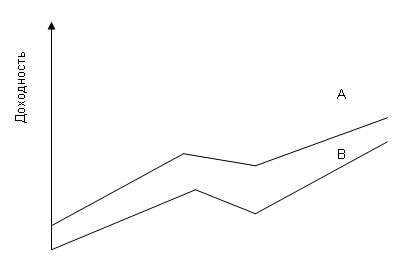

где βi — коэффициент i-го актива (портфеля); δi — стандартное отклонение доходности i-го актива (портфеля); δm — стандартное отклонение доходности по рынку в целом; Corrim — корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля. Коэффициент корреляции вводится в формулу, чтобы учесть тесноту связи между активом и рынком (другим активом). Финансовый актив может иметь высокое значение δ, но это еще не означает, что данный актив намного рискованнее рыночного портфеля. Если отклонения актива и рыночного портфеля не синхронизированы во времени, то эти отклонения могут взаимно гасить друг друга, уменьшая риск. Если δ актива и δ портфеля изменяются синхронно, то большее значение стандартного отклонения свидетельствует о большей степени риска. Для определения степени взаимосвязи и направления изменения доходностей двух активов используют два показателя: коэффициент ковариации (COVAB ) и коэффициент корреляции (CorrAB ). Коэффициент ковариации доходностей двух активов А и В рассчитывается по формуле:  , ,где CorrAB — ковариация доходностей А и В; ДA , ДB — средние доходности активов А и В за n периодов; Дi A , Дi B — доходность активов A и В в i-м периоде; n — число периодов наблюдений. Ковариация может иметь как положительное, так и отрицательное значение. Положительное значение свидетельствует, что доходности активов изменяются в одном направлении. Отрицательное значение говорит о том, что доходности активов изменяются в противоположных направлениях. Если ковариация равна 0, то это означает, что взаимосвязь между доходностями активов отсутствует. Другим показателем степени взаимосвязи двух активов является коэффициент корреляции: где COVAB — ковариация доходностей активов А и В; δA — стандартное отклонение доходности актива А; δB — стандартное отклонение доходности актива В. Коэффициент корреляции изменяется в интервале от +1 до -1. Если CorrAB = 1, то это означает, что доходности изменяются абсолютно одинаково, между ними существует полная корреляция, т.е. доходности активов А и В имеют прямую функциональную зависимость (рис. 3)  Рис.3. Если коэффициент корреляции находится в интервале от 0 до +1, то это свидетельствует, что доходности активов изменяются в одном направлении при изменении рыночной ситуации. Пример положительной корреляции представлен на рис. 4  Рис.4. Когда коэффициент корреляции равен -1, то доходности двух активов изменяются в противоположном направлении. Если доходность по активу А растет, то доходность по активу В падает, и наоборот. Если корреляция отрицательная (от 0 до -1), то это свидетельствует о том, что при изменении ситуации на рынке доходности активов А и В изменяются в противоположном направлении. 2.3. Инструменты нейтрализации финансовых рисков. В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации. Наиболее подробно, на наш взгляд, рассмотрела данную тему автор Старкова Н.А., её видение проблемы мы и приведём. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия. Основным объектом использования внутренних механизмов нейтрализации являются, как правило, все виды допустимых финансовых рисков, значительная часть рисков критической группы, а также не страхуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости. В современных условиях внутренние механизмы нейтрализации охватывают преимущественную часть финансовых рисков предприятия. 1. Избегание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных из таких мер относятся: - отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок; - отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства; - отказ от использования в высоких объемах заемного капитала; - отказ от чрезмерного использования оборотных активов в низко ликвидных формах; - отказ от использования временно свободных денежных активов в краткосрочных финансовых инвестициях; 2. Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т. е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности: - предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности; - минимальный размер (удельный вес) активов в высоколиквидной форме; - максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю; - максимальный размер депозитного вклада, размещаемого в одном банке; - максимальный размер вложения средств в ценные бумаги одного эмитента; 3. Хеджирование. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин хеджирование характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь – как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам – страховщикам). В узком прикладном значении термин хеджирование характеризует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов (как правило, производных ценных бумаг – деривативов). Хеджирование финансовых рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события: - хеджирование с использованием фьючерсных контрактов: 1) покупку (продажу) реального актива или ценных бумаг с поставкой в будущем периоде (форвардная биржевая сделка); 2) продажу (или соответственно покупку) фьючерсных контрактов на аналогичное количество активов или ценных бумаг (открытие позиции по фьючерсным контрактам); 3) ликвидацию позиции по фьючерсным контрактам в момент поставки реального актива или ценных бумаг путем совершения обратной (офсетной) сделки с ними; - хеджирование с использованием опционов; - хеджирование с использованием операции «своп»; В процессе хеджирования финансовых рисков необходимо сравнивать стоимость хеджа с суммой снижения возможных потерь по этим рискам. В сочетании друг с другом эти два показателя формируют эффективность операций хеджирования, которая определяется по следующей формуле: где ЭХр — коэффициент эффективности хеджирования финансового риска; СПр — сумма снижения возможных потерь по финансовому риску в результате хеджирования; Сх — полная стоимость всех затрат по хеджу. На основе этой формулы определяется, так называемый, «эффективный хедж», коэффициент эффективности хеджирования по которому превышает единицу. 4. Диверсификация. Механизм диверсификации используется прежде всего для нейтрализации негативных финансовых последствий не систематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации. 5. Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. В современной практике риск-менеджмента получили широкое распространение следующие основные направления распределения рисков (их трансферта партнерам): - распределение риска между участниками инвестиционного проекта; - распределение риска между предприятием и поставщиками сырья и материалов; - распределение риска между участниками факторинговой (форфейтинговой) операции; 6. Резервирование. Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые по следствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются: - формирование резервного (страхового) фонда предприятия; - формирование целевых резервных фондов; - формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности; - формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия; - нераспределенный остаток прибыли, полученной в отчетном периоде; 7. Прочие методы внутренней нейтрализации финансовых рисков. К числу основных из таких методов, используемых предприятием, могут быть отнесены: - обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск; - получение от контрагентов определенных гарантий; - обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций; Выше были рассмотрены лишь основные внутренние механизмы нейтрализации финансовых рисков. Они могут быть существенно дополнены с учетом специфики финансовой деятельности предприятия и конкретного состава портфеля его финансовых рисков.3 Заключение В процессе выполнения курсовой работы «Управление финансовыми рисками», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления финансовыми рисками; В рамках данной курсовой работы были решены поставленные в начале исследования задачи, т.е.:

Из этого можно сделать вывод, что для эффективного управления финансовыми рисками и рисками необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Список используемых источников:

1 Продченко И.А. «Управление финансовыми рисками предприятия и их классификация» www.bibliofond.ru 2 www.e-college.ru 3 Старкова Н. А. Финансовый менеджмент: Учебное пособие /РГАТА имени П. А. Соловьева.– Рыбинск, 2007 г. с. 159-170 |