9113925 Анализ и планирование прибыли и рентабельности предприят. Теоретические основы анализа и планирования прибыли и рентабельности предприятия

Скачать 2.89 Mb. Скачать 2.89 Mb.

|

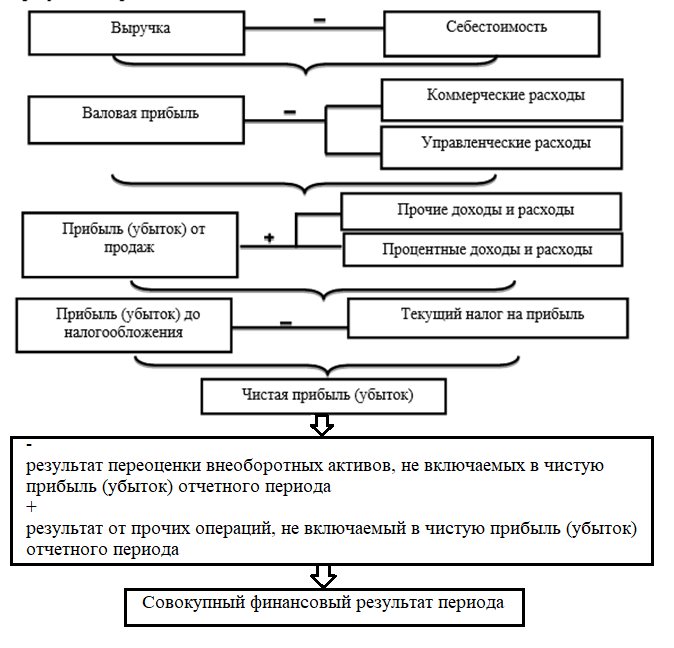

ВВЕДЕНИЕ 3 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ 5 1.1 Понятие и виды прибыли предприятия 5 5 1.2 Понятие рентабельности и её основные показатели 9 1.3 Методика анализа и планирования прибыли и рентабельности предприятия 11 2 АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ТЕХНОСТРОЙ» 15 2.1 Экономическая характеристика ООО «Технострой» 15 2.2 Оценка прибыли ООО «Технострой» 18 2.3 Оценка рентабельности ООО «Технострой» 21 3 ОПРЕДЕЛЕНИЕ ПЛАНОВЫХ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ООО «ТЕХНОСТРОЙ» 25 3.1 Мероприятия по повышению прибыли и рентабельности предприятия ООО «Технострой» 25 3.2 Экономическая эффективность предложенных мероприятий 31 ЗАКЛЮЧЕНИЕ 35 СПИСОК ЛИТЕРАТУРЫ 37 ПРИЛОЖЕНИЯ 39 ВВЕДЕНИЕАктуальность темы. Прибыль и рентабельность играют важную роль в обеспечении всего процесса деятельности предприятия. Получение прибыли является обязательным условием для положительного функционирования предприятия, поэтому в компаниях проводят анализ и планирование прибыли и рентабельности, которые дают информацию об изменениях в структуре активов и пассивов баланса, а также раскрывают финансовое положение предприятия в целом. Методика проведения анализа и планирования прибыли и рентабельности предприятия рассматриваются при анализе изученных источников и литературы таких авторов, как Балабанов И.Т., Гиляровская Л.Т., Ендовицкая А.В., Ковалева А.М., Варенникова Н.П., Богачева В.Д., Лапенков В.И., Лютер Е.В., Савицкая Г.В., Тресвятская А.А., Шеремет А. Д., Негашев Е. В. и другие, а также ресурсы из специализированных журналов и интернет источников. Так как проблема проведения анализа и планирования прибыли и рентабельности предприятия всегда актуальна, то выбранная тема также является актуальной. Целью работы является проведение анализа и планирование прибыли и рентабельности предприятия. Предметом исследования является прибыль и рентабельность предприятия ООО «Технострой». Объектом исследования является ООО «Технострой». Так, в соответствии со сформулированной целью исследования может быть предложена следующая формулировка задач исследования: - рассмотреть теоретические основы анализа и планирования прибыли и рентабельности предприятия; - провести анализ прибыли и рентабельности предприятия ООО «Технострой»; - определить плановые направления повышения прибыли и рентабельности ООО «Технострой». При проведении исследования применялись следующие теоретико-методологические основы и эмпирическая база исследований: метод сравнения, описания, наблюдения, расчётный и графический метод, а также структурно-функциональный, статистический и сравнительный анализ. Информационной базой для написания курсовой работы послужили такие источники, как финансовая отчётность ООО «Технострой», нормативно-правовые акты, материалы учебной литературы и периодических изданий. Актуальность, цель и задачи исследования определили структуру курсовой работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ1.1 Понятие и виды прибыли предприятияПрибыль предприятия – это одна из категорий экономики, которая представляет собой конечный результат финансовых показателей в хозяйственной деятельности предприятия и определяется как разность между доходами предприятия и расходами, связанными с осуществлением данной деятельности, исчисленная в денежном выражении [6, c. 45]. Прибыль выполняет следующие функции: - стимулирующая, то есть прибыль характеризуется как внутренний, постоянно воспроизводимый источник финансовых ресурсов предприятия; - общественно-социальная, смысл данной функции заключается в том, что прибыль рассматривается как источник средств бюджетов различных уровней (федеральный, региональный, местный) в виде налоговых поступлений, для дальнейшего удовлетворения общественных потребностей; - социальная, прибыль определяется как внешний источник благотворительной деятельности предприятия, она может проявляться: в выплате материальной помощи, в выплате надбавок к пенсиям, в предоставлении дополнительного отпуска, в предоставлении бесплатного питания; - оценочная, прибыль является как конечный финансовый показатель и определяет эффективность работы предприятия; - регулирующая, т.е. капитал необходимо распределять в различных отраслях производства, для формирования конкурентной среды и снижения цен на продукцию; - распределительная, прибыль используется в качестве средства распределения стоимости прибавочного продукта между предприятием, государством и домохозяйствами. Базой порядка формирования прибыли служит принятая для всех предприятий единая модель, которая представлена на рисунке 1 [12, с. 16].  Рисунок 1 - Механизм формирования (показателей) прибыли предприятия Основным документом, характеризующим финансовый результат предприятия, является «отчет о финансовых результатах», данный документ разработан в соответствии с международными стандартами. По данной отчетности, можно определить виды (показатели) прибыли предприятия, которые представлены в таблице 1. Согласно таблице, выделяют следующие виды (показатели) прибыли предприятия [16, c. 52]: Таблица 1 - Виды (показатели) прибыли предприятия

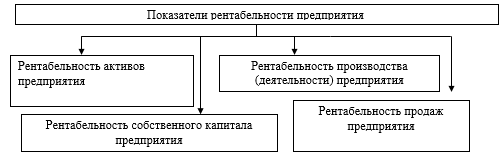

1) валовую прибыль – является первым показателем в отчете о финансовых результатах. В экономической литературе определяется как разница между выручкой и себестоимостью сбытой продукции, которая носит характер промежуточной прибыли от деятельности предприятия. Валовую прибыль обозначают как суммарную прибыль отчетного периода или конечную общую. Данный показатель рассчитывается по формуле [13, c. 304]:  , (1) , (1)где В – выручка; С – себестоимость. Величина валовой прибыли не должна быть меньше расходов. В случае увеличения расходов, компания может оказаться банкротом. 2) прибыль от продаж (от реализации продукции) - разница между выручкой и себестоимостью проданных товаров, которая оценивает функционирование и эффективность работы субъекта, а также является финансовым результатом в хозяйственной деятельности предприятия. Эффективность работы определяется путем сравнения прибыли отчетного периода с показателями предыдущих периодов. Если прибыль увеличилась, то компания работает эффективно. Рассчитывается [12, c. 16]:  , (2) , (2) где КР – коммерческие расходы; УР- управленческие расходы. 3) прибыль до налогообложения (балансовая прибыль) – прибыль от продаж с учетом всех расходов и доходов. Подробный перечень расходов, доходов, их группировка приведены в налоговом кодексе Российской Федерации, N 117-ФЗ от 05.08.2000 (ред. от 19.02.2020) ст. 252, 248. Данный показатель определяется по формуле [17, c. 37]:  , (3) , (3)где ПП - проценты к получению; ПУ - проценты к уплате; ДУ - доходы от участия в других организациях; ПД - прочие доходы; ПР - прочие расходы; Прибыль до налогообложения является обобщающим результатом от финансово-хозяйственной деятельности предприятия. 4) чистая прибыль – это сумма прибыли до налогообложения, уменьшенная на текущий налог на прибыль. Она распределяется между собственниками предприятия. Во время проведения анализа рассматривается динамика, выполнение плана, состав и факторы изменения суммы полученных убытков и прибыли по конкретному случаю [15, c. 81]. Определяется по формуле [11, c. 38]:  , (4) , (4)где Она – отложенные налоговые активы; Оно - отложенные налоговые обязательства; Тнп - текущий налог на прибыль. Таким образом, прибыль предприятия – это одна из категорий экономики, которая представляет собой конечный результат финансовых показателей в хозяйственной деятельности предприятия и определяется как разность между доходами предприятия и расходами, связанными с осуществлением данной деятельности, исчисленная в денежном выражении. Выделяют следующие виды прибыли предприятия: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чиста прибыль. 1.2 Понятие рентабельности и её основные показателиРентабельность представляет собой показатель, характеризующий эффективность использования всех доступных предприятию ресурсов. Основные группы показателей рентабельности представим в виде схемы на рисунке 1 [8, c. 38].  Рисунок 2 - Виды рентабельности Из данных рисунка 2 можно отметить, что показатели рентабельности включаются в себя такие группы как [10, c. 25]: - показатели рентабельности активов предприятия; - показатели рентабельности собственного капитала предприятия; - показатели рентабельности деятельности предприятия; - показатели рентабельности продаж предприятия. Каждый из представленных групп включает в себя определенные подвиды. В приложении 1 представим виды рентабельности активов. В приложении 2 представим виды показателей рентабельности собственного капитала. Рентабельность производства - финансовый показатель, который отражает степень эффективности использования всех ресурсов предприятия для формирования прибыли посредством выпуска продукции [21, с. 55]. В приложении 3 отразим группировку и способ расчета показателей рентабельности производства. В таблице 2 представлены виды показателей рентабельности продаж. Из таблицы 2 видно, что данная группа включает в себя такие показатели как [15, c. 27]: - валовая рентабельность продаж предприятия; - рентабельность продаж предприятия; - бухгалтерская рентабельность предприятия; - чистая рентабельность предприятия. Таблица 2 - Показатели рентабельности продаж

Таким образом, рентабельность производства - финансовый показатель, который отражает степень эффективности использования всех ресурсов предприятия для формирования прибыли посредством выпуска продукции. Система показателей рентабельности производства включает в себя: - валовая рентабельность предприятия; - рентабельность производства предприятия; - рентабельность продукции предприятия; - рентабельность совокупных активов предприятия; - рентабельность основной деятельности предприятия. 1.3 Методика анализа и планирования прибыли и рентабельности предприятияВ науке и практике были выработаны основные методы проведения анализа прибыли и рентабельности предприятия (рисунок 3).   Рисунок 3 - Методы анализа прибыли и рентабельности предприятия Среди них можно выделить [7, c. 123]: - горизонтальный анализ - отдельно сравнивается каждая позиция финансовой отчетности с предыдущим периодом. Данный вид анализа сводится к построению аналитических таблиц, где балансовые показатели дополняются темпами роста и снижения; - вертикальный анализ - определяется структура финальных финансовых показателей. В рамках данного метода анализа выявляется влияние каждой позиции отчетности на итоговый результат. Вертикальный анализ позволяет увидеть вес каждого элемента в общем итоге; - трендовый анализ - сравнивается каждая позиция отчетности с такими же позициями предыдущих периодов времени, определяется тренд. Благодаря данному методу анализа формируются возможные значения данных показателей в перспективе; - анализ коэффициентов - в данном случае ведется расчет имеющихся отношений между определенными позициями аналитического отчета, определяются взаимосвязи показателей; - сравнительный анализ - представляет собой анализ показателей отчетности по отдельным показателям деятельности организации. - факторный анализ - представляет собой анализ влияния каких-либо причин на показатель. Факторный анализ имеет некоторые различия. Он может быть прямым и обратным. Прямой факторный анализ - когда анализ дробится на части, а обратный факторный анализ - составляется баланс отклонений, и в конечном итоге суммируются выявленные отклонения. При анализе прибыли организации выявляют сумму резервов роста прибыли. Сумму резервов роста прибыли можно рассчитать по следующей формуле: (Rn_0) за счет увеличения объема продукции (работ, услуг) рассчитывается по формуле [22, c. 16]:  , (5) , (5)где Rn_0 – сумма резервов роста прибыли организации; Рпд.ед.i - плановая сумма прибыли организации на единицу i-ой продукции; Яаопл - количество дополнительно реализованной продукции организации в натуральных единицах измерения. Резерв снижения расходов организации рассчитывается по следующей формуле:  (6) (6)где Rc.j - резерв снижения себестоимости продукции организации; Сф.i и Сп.i - соответственно фактический и потенциальный уровни использования производственных ресурсов организации. Если доход организации рассчитывается на 1 руб. продукции, то сумма резерва роста доходов организации за счет увеличения объема реализации продукции организации (Rn.o) рассчитывается по формуле:  (7) (7)где NB - возможное увеличение объема реализованной продукции; Р1-фактическая прибыль организации от реализации продукции; N1 - фактический объем реализованной продукции организации. Для увеличения прибыли и рентабельности, компания должна реализовывать мероприятия, которые представлены на рисунке 4 [14, c. 21].  Рисунок 4 - Пути повышения прибыли и рентабельности производства Прибыль в организации распределяется и используется по двум направлениям: на накопление, на потребление. Критерий такого деления - влияние использования прибыли на имущество организации. Использование прибыли на накопление приводит к увеличению имущества организации, а использование ее на потребление не увеличивает имущество организации. Накопленная прибыль организации может быть: - вложена ей в уставные капиталы других организацией, долгосрочные и краткосрочные финансовые вложения; - перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и т.п. При всем многообразии в подходах к распределению прибыли для всех организаций характерны определенные направления ее использования. Прибыль направляется на: - развитие производства; - социальное развитие; - образование финансового резерва; - природоохранные мероприятия; - материальное поощрение работников; - финансовые вложения; - приобретение акций; - благотворительные цели; - выплату дивидендов (в акционерных обществах); - распределятся между учредителями и другие цели. Таким образом, основными методами анализа прибыли и рентабельности предприятия выступают: факторный анализ, сравнительный анализ, анализ коэффициентов, трендовый анализ, вертикальный анализ, горизонтальный анализ. Управление прибылью и рентабельностью предприятия происходит под влиянием внешних и внутренних факторов. Способы максимизации прибыли и рентабельности предприятия определяют внешние и внутренние факторы хозяйствования предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||