Теоретические основы формирования управления номенклатурой товаров производственной организации

Скачать 5.7 Mb. Скачать 5.7 Mb.

|

|

Глава 2. Анализ формирования и управления номенклатурой товаров в ОАО «Букет Чувашии» 2.1 Организационно экономическая характеристика ОАО «Букет Чувашии» себестоимость продукция затрата предприятие Открытое акционерное общество «Чебоксарская пивоваренная фирма «Букет Чувашии» является самостоятельным хозяйствующим субъектом. ОАО «ЧПФ «Букет Чувашии» создано на основании решения общего собрания учредителей 22 апреля 1998 года. Место нахождения общества является основное место его деятельности: Российская Федерация, Чувашская Республика, город Чебоксары, проезд Соляное, дом 7. Сокращенное наименование общества: ОАО «ЧПФ «Букет Чувашии». Срок деятельности Общества не ограничен. Деятельность Общества прекращается по решению общего собрания участников Общества, либо по основаниям, предусмотренным действующим Российским законодательством.  Рис. 2 Товарный знак ОАО «Букет Чувашии» ОАО “Букет Чувашии” является одним из самых высокомеханизированных предприятий пищевой промышленности в Чувашской Республике. Начиная с 1990 года была проведена огромная работа по реорганизации предприятия, смене устаревшего оборудования на более современное. Так, в 1997 г. была введена новая линия по розливу пива мощностью 40 000 бутылок в час, а в 2001 году новый варочный порядок немецкой фирмы «Штайнеккер». В настоящее время заключен контракт с фирмой «Альфа Лаваль Поток» на поставку системы поточной мойки для бродильно-лагерного цеха. “Букет Чувашии” - крупнейший пивзавод региона. Он разливает более 70% потребляемого в Чувашии пива. Продукция пользуется устойчивым спросом и в соседних регионах. Ремонтные работы на предприятии осуществляются силами ремонтно-механического и ремонтно-строительного цехов. Налажена система доставки покупателю продукции собственными силами, так как у акционерного общества есть собственный транспортный цех. Предприятие реализует в розницу часть своей продукции через собственные торговые предприятия. При предприятии имеется мебельный участок, швейная мастерская, которая шьёт рабочую одежду для персонала, подсобное хозяйство (огород, теплица и овощехранилище). Для рабочих на территории завода функционирует столовая, а также оздоровительный комплекс. Организационная структура ОАО ЧПФ "Букет Чувашии" включает в себя следующие функциональные блоки: 1) производственный, включающий в себя цеха основного производства (варочный цех, бродильно-лагерный, цех бутылочного розлива пива, цех кегового розлива пива, цех розлива в ПЭТ-бутылки, цех розлива минеральной воды и безалкогольных напитков), руководство блоком входит в компетенцию главного технолога; 2) технические службы, включающий в себя цеха и службы, обслуживающие производство (котельный цех, компрессорный цех, служба главного энергетика, служба главного механика, ремонтно-строительный цех), а так же отдел капитального строительства, во главе данного подразделения стоит главный инженер; 3) маркетинговый - осуществляет деятельность в области маркетинга и сбыта продукции, на основе изучения рынка и маркетингового анализа формирует перспективную ассортиментную политику, развивает торгово-коммерческую деятельность; возглавляет блоком заместитель генерального директора по коммерческим вопросам; к компетенции начальника отдела по торговле относится руководство всеми принадлежащими ОАО ЧПФ "Букет Чувашии" магазинами и барами; кроме того, в данный блок входят цеха вспомогательного производства (швейный, мебельный участки); 4) финансовый - включает в себя финансово-экономические службы, ведущие управление финансами, оперативный бухгалтерский учет и отчетность общества, возглавляет заместитель генерального директора по финансам; 5) юридический - включает в себя отдел кадров и юридический отдел, возглавляет заместитель директора по правовым вопросам. В настоящее время на предприятии всего работает около 560 человек. В состав бухгалтерии входят: главный бухгалтер, два заместителя главного бухгалтера, один кассир и 9 бухгалтеров. Рабочее место каждого специалиста бухгалтерии оснащено компьютером, помимо этого в бухгалтерии имеется три принтера, один факс, копировальный аппарат, все это способствует повышению эффективности труда и минимизацию затрат при осуществлении своих обязанностей. Для создания более полной картины об изучаемом экономическом субъекте рассмотрим его основные экономические показатели деятельности. Целью деятельности Общества является получение прибыли. Основные виды деятельности: - производство пива, безалкогольных напитков, минеральной воды, товарного солода; - торгово-коммерческая деятельность; - оказание транспортных, экспедиционных услуг по перевозке и организации хранения грузов; - производство и реализация товаров народного потребления; - розничная торговля и организация общественного питания и т.д. Величина уставного капитала общества составляет 3 020 тыс. руб. Он разделен на 120 088 обыкновенных акций номинальной стоимостью 25 рублей. В настоящее время контрольный пакет акций сосредоточен в руках ОАО «ЦИФ» г. Ижевск, доля которого составляет около 60%. Остальной пакет акций распределен между несколькими владельцами, такими как АО «Парсек-Инвест» г. Чебоксары, Мешков Олег Вадимович и т.д. Основными обслуживающими банками в настоящее время являются: Чувашское ОСБ №8613 Волго-Вятского банка СБ РФ г. Чебоксары, Чувашский филиал «Внешторгбанка» (ОАО) в г. Чебоксары, КБ «Мегаполис». Высшим органом общества является общее собрание участников. К исключительной компетенции общего собрания относятся: - определение основных направлений деятельности общества, а также принятие решений об участии в ассоциациях, объединениях, коммерческих организациях; - изменение устава общества, в том числе изменение размера уставного капитала; - внесение изменений в учредительный договор; - образование исполнительных органов общества; - избрание и досрочное прекращение полномочий ревизора общества; - утверждение годового отчета и годового баланса общества; - утверждение решения о распределении чистой прибыли общества между участниками общества; - утверждение (принятие) документов, регулирующих внутреннюю деятельность общества; - назначение аудиторской проверки, утверждение аудитора и определение размера его услуг; - принятие решения о реорганизации и ликвидации общества. Для осуществления общего руководства деятельностью общества, за исключением вопросов, отнесенных уставом к исключительной компетенции общего собрания участников общества, избирается наблюдательный совет общества. К исключительной компетенции наблюдательного совета относятся следующие вопросы: - созыв годового общего собрания участников; - утверждение повестки дня общего собрания участников; - определение даты составления списка участников, имеющих право на участие в общем собрании и решение вопросов, связанных с подготовкой и проведением общего собрания участников. Общество имеет расчетный, валютный и другие счета в банковских учреждениях, крупную печать со своим наименованием, товарный знак (знак обслуживания), эмблему, штампы, бланки и другие реквизиты. Общество для достижения целей своей деятельности вправе от своего имени совершать сделки, приобретать имущественные и личные неимущественные права и исполнять обязанности, быть истцом и ответчиком, а также выступать в ином качестве в суде, арбитраже, третейском суде. 2.2 Анализ формирования и управления номенклатурой товаров производственной организации ОАО «Букет Чувашии» и ее оптимизация Анализ результатов деятельности предприятия была произведена на основе нижестоящей таблицы. Таблица 2 - Анализ результатов деятельности ОАО «ЧПФ «Букет Чувашии» за 2019-2020 гг. (тыс. руб.)

Выручка от номенклатуры товарови товаров, продукции, оказания услуг ОАО «ЧПФ «Букет Чувашии» на 30 июня 2020 года составила 232990 тыс. руб., что на 21,5 % больше, чем на 30 июня 2019 года. Себестоимость проданных товаров, продукции, услуг на 30 июня 2020 года составила 162618 тыс. руб., а на 30 июня 2019 года 122386 тыс. руб. Увеличение составило 32,8 %. На основании рассмотренных данных, можно сделать вывод о том, что чистая прибыль ОАО «ЧПФ «Букет Чувашии» на 30 июня 2020 года по сравнению с предыдущим аналогичным периодом уменьшилась на 55,5 % и составила 7128 тыс.руб. Основные фонды — это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких 0воначальной стоимостью в пределах лимита 10 000 рублей за единицу отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов и списываются по мере ввода их в эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации организуется надлежащий контроль за их движением в аналитических регистрах бухгалтерского учета. Амортизационная премия не начисляется. Начисление амортизации производится линейным способом. Затраты на проведение ремонта производственных основных средств списываются по мере производства ремонта. Амортизационные отчисления отражаются в учете путем накопления соответствующих сумм на отдельном счете (с использованием счета 05 «Амортизация нематериальных активов»). Процесс приобретения и заготовления материалов осуществляется с применением счетов 10 «Материалы». 16.1 «Отклонение в стоимости материалов». При отпуске материальных ценностей в производство их оценка производится по средней себестоимости. Товары отражаются в учете по фактической стоимости приобретения. Затраты по заготовке и доставке товаров до складов, выделенные поставщиком товаров в той же накладной увеличивают стоимость приобретенных товаров. Расходы же по доставке товаров собственным транспортом до момента их передачи в номенклатуры товаров, включаются в состав расходов на номенклатуры товаров. В рамках осуществления деятельности в области общественного питания, розничной торговли оценка приобретенных товаров осуществляется по номенклатуры товаровной стоимости с отдельным учетом наценок (скидок). При выбытии товары оцениваются по средней себестоимости. Готовая продукция в ОАО «ЧПФ «Букет Чувашии» оценивается по планово-нормативной производственной себестоимости. Полуфабрикаты оцениваются по фактической производственной себестоимости. Учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» и 23 «Вспомогательные производства», и косвенные, отражаемы по дебету счетов 25 «Общепроизводственные расходы». В конце отчетного периода косвенные расходы включаются в себестоимость продукции (работ, услуг) в результате распределения: дебет 20 и 23 - кредит счетов 25 пропорционально заработной плате основного производственного персонала по видам номенклатуры в пределах подразделения. Управленческие расходы, собираемые по счету 26 «Общехозяйственные расходы» в конце отчетного периода списываются на счет 90.8 «Управленческие расходы» пропорционально выручке нетто (без учета НДС - счет 90.3. Акцизов - счет 90.4, Экспортных пошлин - счет 90.5). Выручка, при определении базы распределения, учитывается без учета выручки по товарам. Расходы на номенклатуры товарову - счет 44 состоит из субсчетов: 44.1- Издержки обращения. Расходы по этому счету списываются на счет 90.7-«Расходы на номенклатуры товарову» пропорционально товарной выручке. 44.2 - Коммерческие расходы. В конце отчетного периода списываются на счет 90.7 «Расходы на номенклатуры товарову» пропорционально выручке нетто (без учета НДС - счет 90.3. Акцизов - счет 90.4, Экспортных пошлин - счет 90.5). Выручка, при определении базы распределения, учитывается без учета выручки по товарам. Незавершенное производство оценивается по прямым статьям затрат, т.е. без учета косвенных расходов, отражаемых по счету 25 «Общепроизводственные расходы». Таблица 3 - Анализ прибылей и убытков ОАО «ЧПФ «Букет Чувашии» за 2019 – 2020 гг.

Таблица 4 - Анализ номенклатуры товаров по видам производимой продукции, оказываемых услуг ОАО «ЧПФ «Букет Чувашии» за 2019-2020 гг.

Таблица 5 - Анализ номенклатуры товаров по видам производимой продукции, оказываемых услуг ОАО «ЧПФ «Букет Чувашии» за 2019-2020 гг.

Таблица 6 - Анализ выручки по номенклатуре товаров ОАО «ЧПФ «Букет Чувашии» за 2019 – 2020 гг. (тыс. руб)

Таблица 7 - Анализ состава расходов по номенклатуре товаров ОАО «ЧПФ «Букет Чувашии» за 2020 год

Таблица 8 - Анализ расходов по номенклатуре товаров ОАО «ЧПФ «Букет Чувашии» за 2019 год

Таблица 9 - Анализ состава коммерческих расходов ОАО «ЧПФ «Букет Чувашии» за 2019 – 2020 гг.

Таблица 10 - Анализ состава управленческих расходов ОАО «ЧПФ «Букет Чувашии» за 2019 – 2020 гг.

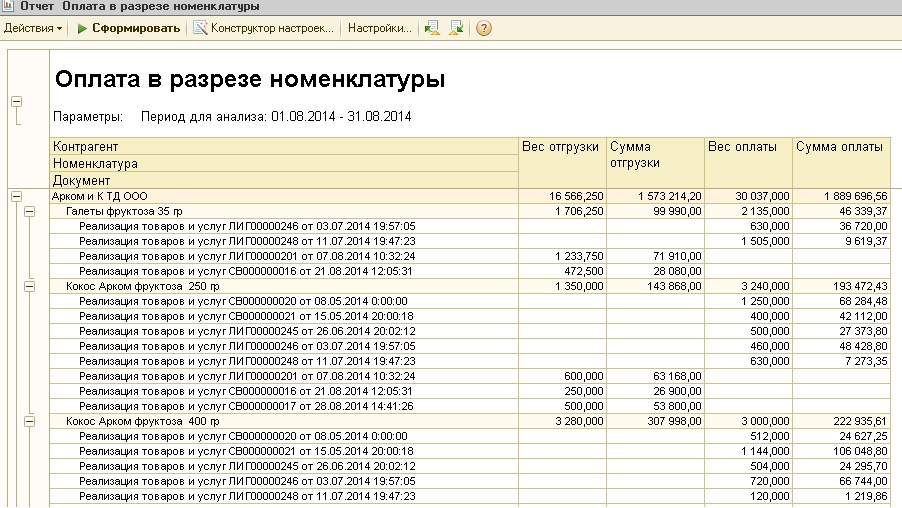

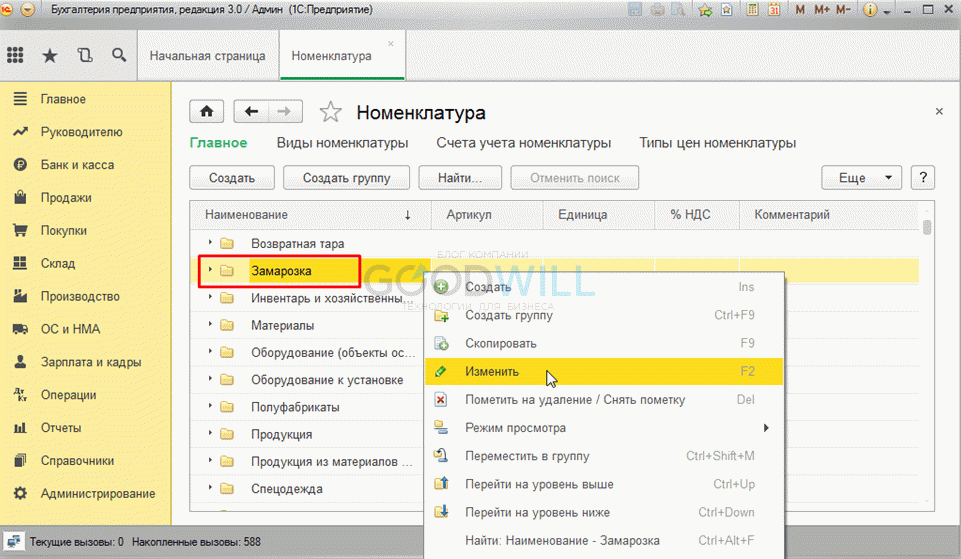

Серьезным резервом оптимизации номенклатуры товаров является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.  Рис. 3 Внедрение нового товарного знака с целью оптимизации номенклатуры товаров Оптимизация номенклатуры товаров обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а, следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Успех борьбы оптимизации номенклатуры товаров решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются. В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.  Рис. 4 Оплата в ОАО «Букет Чувашии» в разрезе номенклатуры Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет оптимизации номенклатуры товаров, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.  Рис. 5 Справочник номенклатуры в ОАО «Букет Чувашии» Важнейшее значение в борьбе за оптимизацию номенклатуры товаров имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов. Основным условием оптимизации номенклатуры товаров является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||