банк втб. работа1. Теоретические основы кредитной политики коммерческого банка

Скачать 1.14 Mb. Скачать 1.14 Mb.

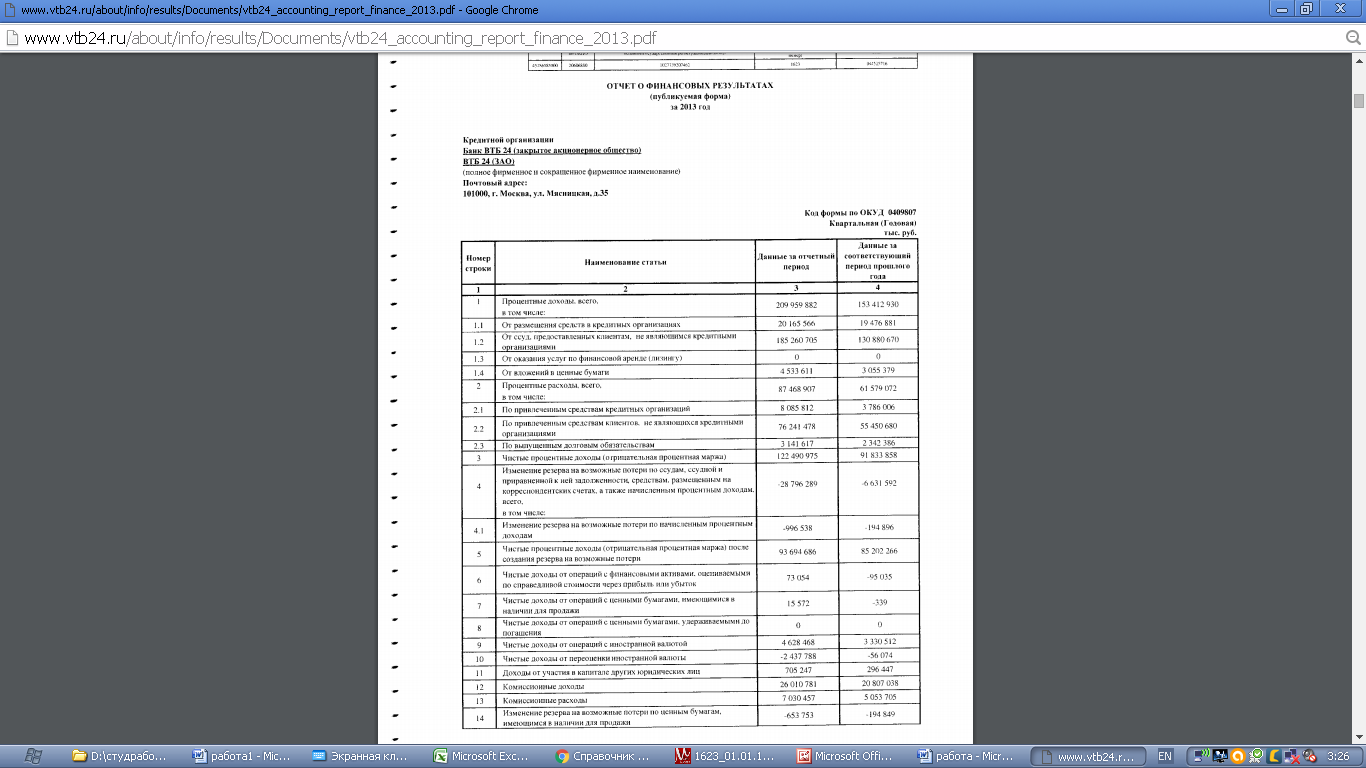

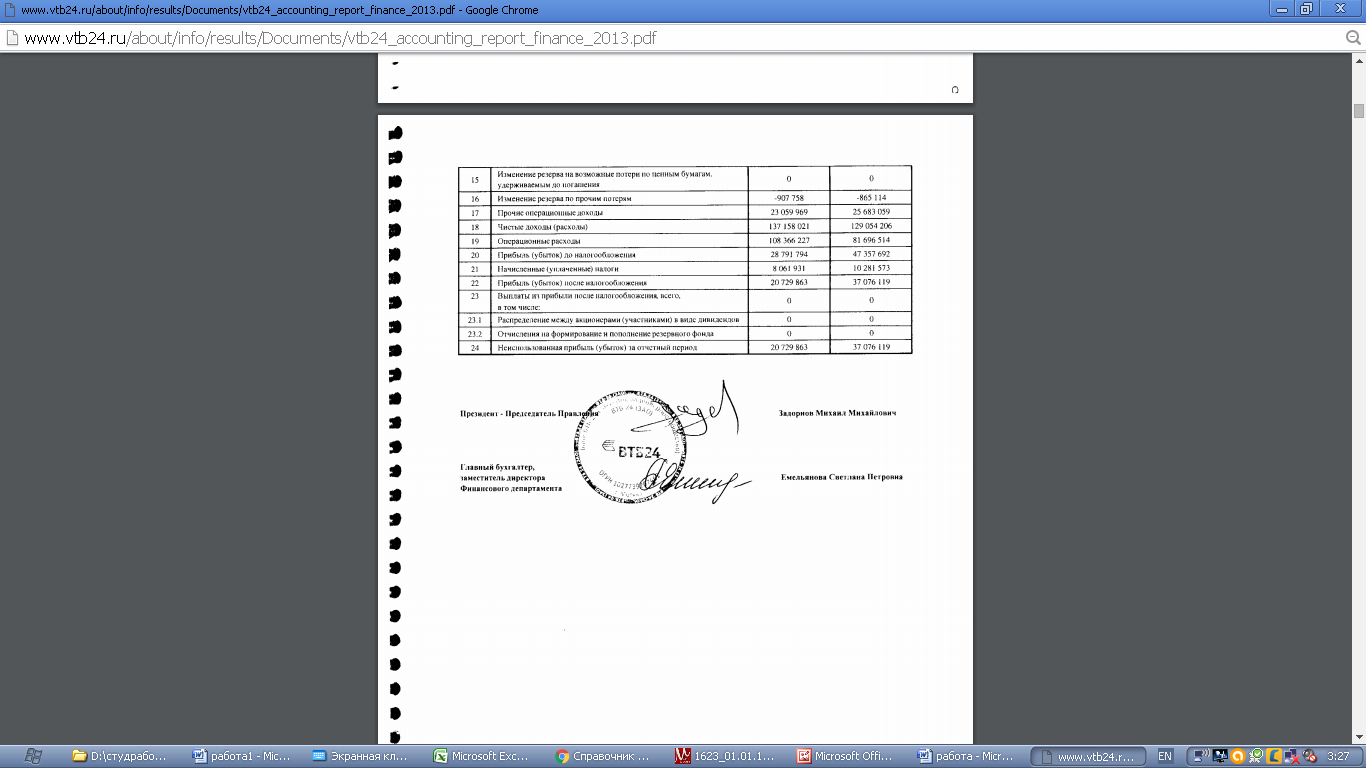

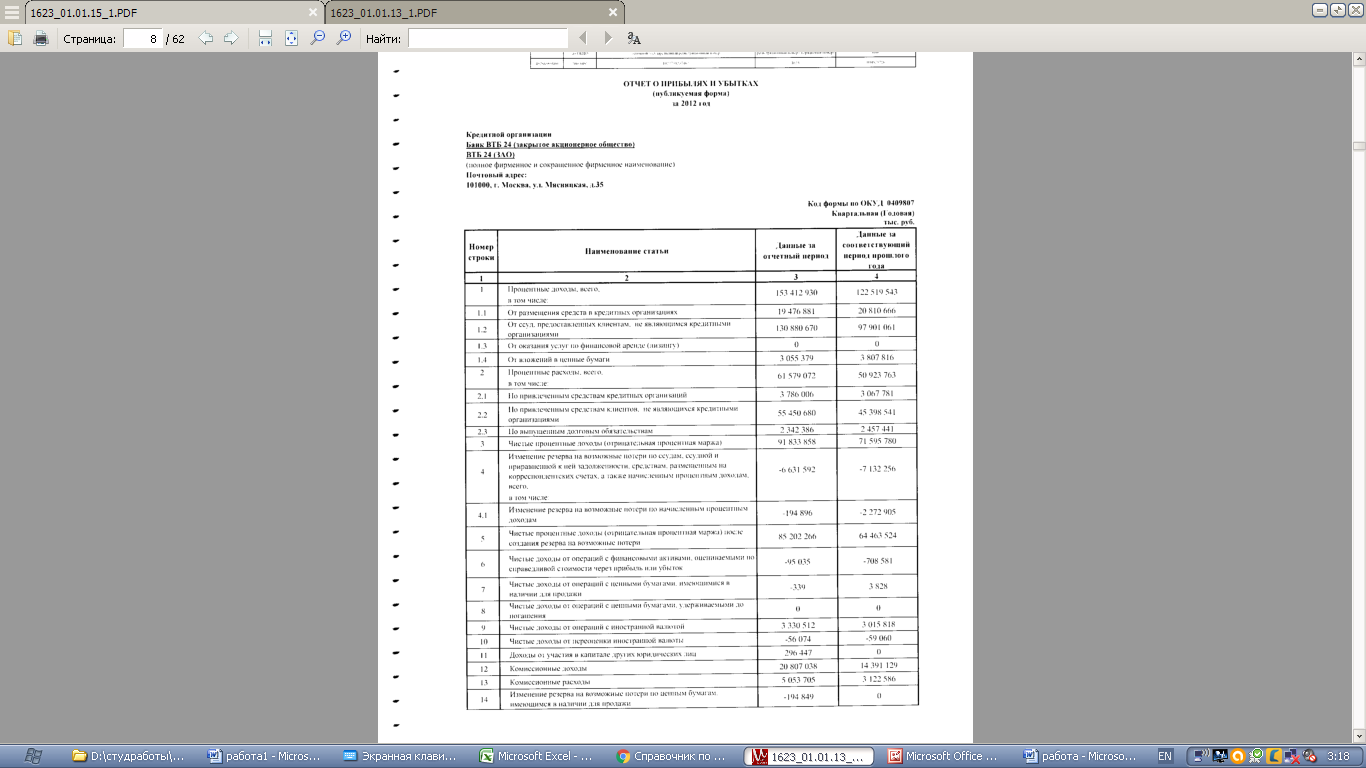

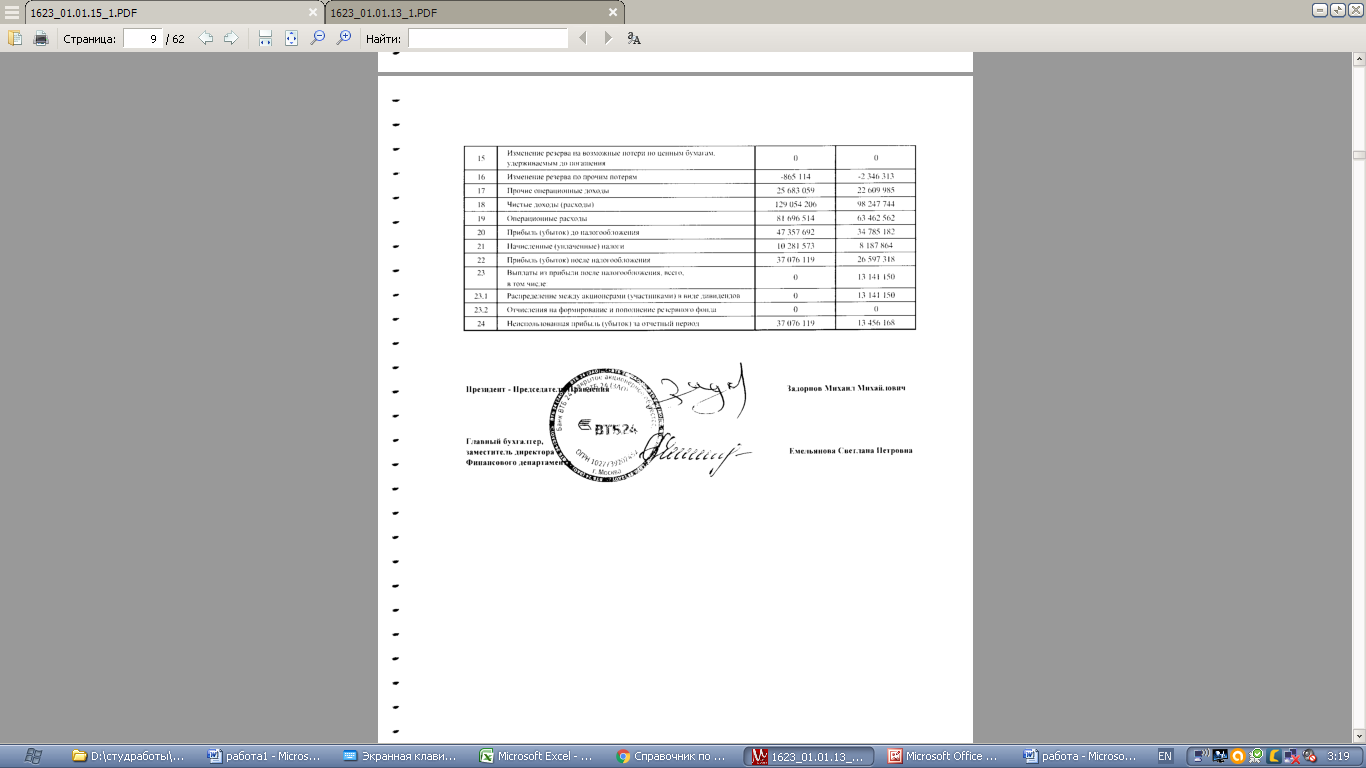

|

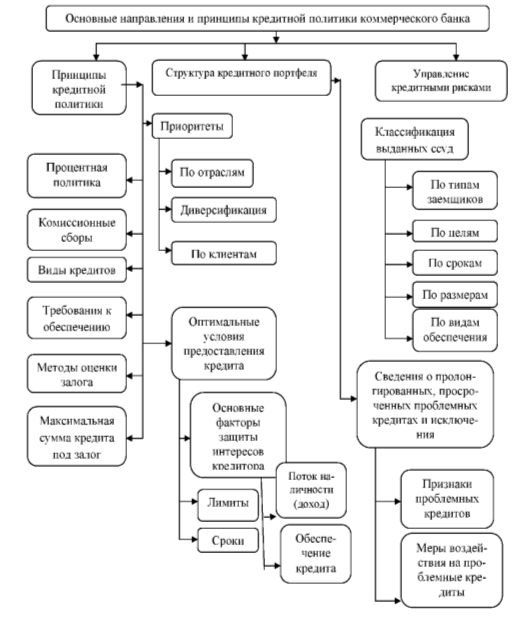

ЗаключениеВ заключение хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и, как следствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе и во взаимоотношениях с населением. Банковское дело находится в процессе перемен. Стремясь повысить экономическую эффективность и улучшить механизм распределения ресурсов, правительство предпринимает шаги в направлении создания в экономике атмосферы открытости, конкуренции и рыночной дисциплины. Для того чтобы выжить и добиться процветания, банкиры должны отбросить свои бюрократические традиции и превратиться в предпринимателей, реагирующих и приспосабливающихся к рыночной экономике. Независимо от политического устройства общества любое государство стремиться создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике. Важнейшей экономической особенностью кредитной политики является то, что кредитная политика – это политика, связанная с движением кредита. Проведение кредитной политики имеет одну цель – максимизация доходов банка при поддержании его надежности и стабильности. Активность кредитной политики по отношению к кредиту заключается в том, что она позволяет оценить реальные потребности клиентов и реализовать их в новой комбинации форм кредита, что, несомненно, затрагивает и кредит как экономическую категорию. Так прогрессивная, оптимальная кредитная политика, как важный элемент надстройки, принятая к исполнению персоналом банка и правильно воспринятая акционерами, клиентами банка, органами банковского надзора и другими структурами общества, становятся важной материальной силой, способствуя развитию банка, повышению эффективности работы и напротив неадекватная кредитная политика ведет к задержке развития банка, ухудшению показателей его финансового состояния, а то и к его банкротству. Многие отечественные банки осваивают прогрессивные технологии кредитного дела, в частности при дальнейшей работе с предоставленными ссудами. Этапы контроля охватывают все важнейшие условия по каждому кредиту, в том числе соответствие плановых и фактических платежей по кредиту, оценка изменений финансового положения заемщика; прогнозы относительно сокращения или увеличения потребности клиента в кредитных ресурсах; качество и состояние обеспечение кредита; анализ возможности получения юридических прав на принятие в необходимых случаях судебных действий в отношении обеспечения и выполнения заемщиком обязательств. Управление кредитной политикой выражает общую стратегию развития корпорации. С ее помощью не стремятся установить конкретные способы достижения целей, а лишь формируют "каркас", структуру рекомендаций и основных направлений выполнения частных деловых операций. На основе этого "каркаса" разрабатывается методика проведения ежедневных мероприятий, направленных на достижение целей кредитной политики. Таким образом, кредитная политика банка, определяет цели кредитного управления. Она должна четко показать намерения фирмы быть активной в предоставлении коммерческого кредита, что дает возможность резко изменить кредитную политику в зависимости от конъюнктуры рынка или быть консервативной в условиях предоставления кредита каждому клиенту. Кредитная деятельность банка является одним из основополагающих критериев, который отличает ее от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Учитывая все выше сказанное банки должны постоянно совершенствовать свою кредитную политику. Особенностью современного этапа развития банковского дела является наличие большего числа факторов риска, ослабляющих условия стабильной работы банков. Поэтому функция управления рисками приобретает все большую роль и становится одной из важнейших условий обеспечения экономической безопасности кредитных учреждений. Наиболее целесообразно на мой взгляд, осуществлять эту функцию с помощью специальной системы управления. Таким образом, современные банки обладают целой системы методов регулирования экономики, причем, составляющие ее инструменты отличаются не только по силе воздействия на кредитный рынок, но и по сферам их применения, что при правильной оценке ситуации позволяет найти оптимальное решение, выводящее банка из вероятного кризиса. Список использованных источниковГражданский кодекс Российской Федерации (ГК РФ). Часть II / Федеральный закон от 26.01.1996 г. № 14-ФЗ (в ред. Федерального закона от 14.06.2012 г. № 78-ФЗ). Закон Российской Федерации от 07.02.1992 г. № 2300-I "О защите прав потребителей" (в ред. Федерального закона от 28.07.2012 г. № 133-ФЗ). Федеральный закон от 03.02.1996 г. № 17-ФЗ "О банках и банковской деятельности" (в ред. Федерального закона от 03.12.2012 г. № 231-ФЗ). Федеральный закон от 16.07.1998 г. "Об ипотеке (залоге недвижимости)" (в ред. ФЗ от 06.12.2011 г. № 405-ФЗ). Федеральный закон от 10.07.2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. Федерального закона от 29.12.2012 г. № 282-ФЗ). Положение ЦБР от 31 августа 1998 г. N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)". Положение Банка России от 26 марта 2004 г. N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (с изменениями и дополнениями). Инструкция Банка России от 16 января 2004 г. N 110-И "Об обязательных нормативах банков" (с изменениями и дополнениями) (утратила силу). Кредитная политика Банк ВТБ24 (ЗАО), утверждена Председателем Совета директоров банка 31.05.2012. Устав Банк ВТБ 24 (ЗАО). Белоглазовой Г.Н., Кроливецкой Л.П. /Банковское дело: учебник / Финансы и статистика, 2008. – 592 с.: ил. Буевич, С.Ю. Анализ финансовых результатов банковской деятельности: учебное пособие / С.Ю. Буевич, О.Г. Королев. – М.: КНОРУС, 2011. – 365с. Батракова, Л.Г. Экономико – статический анализ кредитных операций коммерческого банка: учебное пособие / Л.Г. Батракова. – М.: Университетская книга: Лотос, 2011. – 289с. Бункина М.К. Деньги, банки, валюта. Учебное пособие – М.: 2010.316 с. Банковское дело: современная система кредитования: учебное пособие/ под ред. И.О. Лаврушина. – М.: КНОРУС, 2011. Банковское дело: управление и технологии: Учебник для вузов / Под ред. Проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА. Единство. 2007 Банки и банковские операции: Учебник для вузов /Под ред. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 2007. Банковское дело: Учебник для вузов / Под редакцией: Г.Н. Белоглазовой, Л.П. Кроливецкой. 5-ое издание, доп. и перераб. – М.: Финансы и статистика, 2010. – 391. Банки и банковские операции: Учебник / Под ред. проф. Е.Ф. Жукова. – М.: Банковское дело. Учебник / Под ред. Г.Г. Коробовой. – М.: Юристъ, 2011. – 751 с. Банковское дело: Учебник. 4-е изд., перераб. и доп. / Под ред. проф. В.И., Колесникова, Л.П. Кропивецкой. – М.: Финансы и статистика, 2009. – 353 с. Банковское дело: Учебник. / Под ред. проф. О.И. Лаврушиной. – М.: Финансы и статистика, 2008. – 450 с. Банковское дело. – Справочное пособие. Под редакцией Ю.А. Бабичевой. М.: "Экономика", 2010 г. 208 с. Вешкин, Ю.Г. Экономический анализ деятельности коммерческого банка: учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. – М.: Магистр, 2010. – 243с. Гарбузов, А.К. Финансово-кредитный словарь, том II. Москва, Финансы и статистика, 2009 г. Деньги. Кредит. Банки: учеб./под ред. Е.Ф.Жукова. – М.: ЮНИТИ-ДАНА. – 2010 – 600 с. Ефимова Л.Г. Банковские сделки: право и практика. Монография. – М.: НИМП, 2008. – 654 с. Жарковская Е.П. Банковское дело: учебник. 2010. – 452 с. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: учебник / Е.П. Жарковская. – М.: Издательство "Омега – Л", 2011. – 325с. Жаворонкова И.А. Алексей Симановкий: надзор не живодерня// Банковское обозрение, март 2012, №3 (134). Иванов А.Н. Банковские услуги: зарубежный и российский опыт. – М.: Финансы и статистика, 2011. – 176 с. Колпакова Г.М. Финансы. Денежное обращение и кредит: Учебное пособие – М.: Финансы и статистика. 2008. Ковзанадзе И.К. Вопросы создания эффетивной системы управления банковскими рисками // Деньги и Кредит. – 2007. – №3. – С.49-53. Килясханова И. Ш.,. Жукова Е.Ф. Банковское право, Закон и право, 2008. – 335 с. Кураков Л.П., Тимирясов В.Г., Кураков В.Л. Современные банковские системы. – 3-е изд., перераб. и доп. – М.: Гелиос АРВ, 2008. – 320 с. Лаврушина О.И. Банковское дело. Экспресс-курс: Учеб. Пособие 2006. – 544 с. Лаврушина О.И. Банковские риски учебное пособие. –М.: КНОРУС, 2011. – 232 с. Лаврушина О.И. Деньги, кредит, банки: учебник 7-е изд., стер. – М.: КНОРУС, 2011. – 560 с. Классификация банковских рисков и их оптимизация / Под ред. Е.В. Иода, 2-е изд., исп., перераб. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2012. Максютов А.А. Банковский менеджмент. Учебно-практическое пособие. – М.: Издательство "Альфа-Пресс", 2011. – 444 с. Моисеев О.С. Деньги и кредит. О методике стресс – тестирования банка 2008. – №9. – С.55-63. Макарова Г.Л. Система банковского маркетинга. Учебное пособие. – М.: Финстатинформ, 2006. – 210 с. Маркова О.М. и др. Коммерческие банки и их операции: Учебное пособие. – М.: Банки и биржи, ЮНИТИ, 2011. – 397 с. Масленченков Ю.С., Тавасиев A.M., Эриашвили Н.Д. Расчетные и кассовые услуги банка / Под ред. А.М.Тавасиева. – М.: ЮНИТИ-ДАНА, Элит-2011. – 232 с. Организация деятельности коммерческих банков: Учебное пособие / Под ред. Роксопова Ю.В. – Хабаровск ХГАЭиП, 2008. Общая теория финансов/ Учебник для ВУЗов Л.А. Дробоздина, Ю.Н. Константинова, Л.П. Окунева и др. М., Банки и биржи, 2008. Петрова В.И. Финансы и статистика. Комплексный анализ финансовой деятельности банка 2010. – 560 с. Панова Г.С. Кредитная политика коммерческого банка. М.: ИКЦ "ДИС", 2010. 464 с. Сиднев С. П. Принципы управления рисками активных операций банка// Бухгалтерия и банки, 2010, №12. Челноков В. А Деньги, кредит, банки // учебник / "Финансы и кредит" / 2-е изд. /2008. – 447 с. Шустов В.В. Конкуренция банков и рынок клиентуры //Деньги и кредит, 2011, №7. Приложение АОсновные направления и принципы кредитной политики коммерческого банка  Приложение БВиды кредитной политики

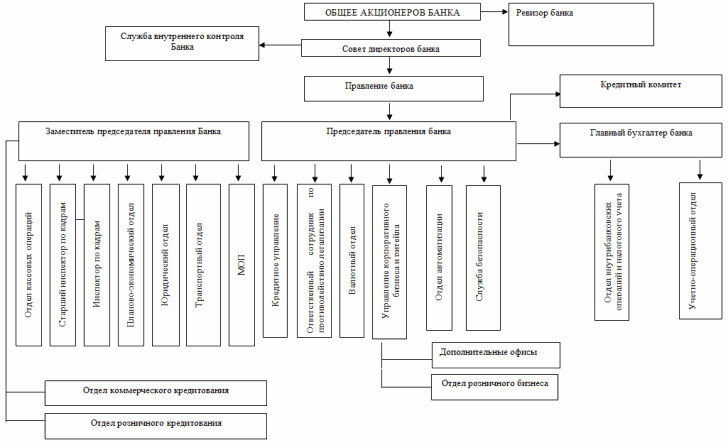

Приложение ВОрганизационная структура ПАО "ВТБ-24"  Приложение Г      |