Анализ кредитного портфеля. Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях

Скачать 4.37 Mb. Скачать 4.37 Mb.

|

|

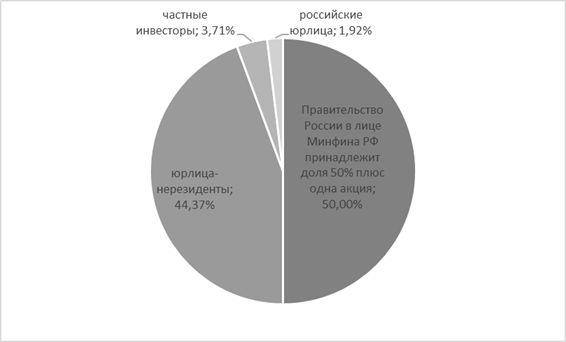

Глава 2 Анализ и формирование кредитного портфеля ПАО Сбербанк в современных условиях 2.1 Общая экономическая характеристика ПАО Сбербанк СберБанк – исторический преемник сберегательных касс, основанных указом императора Николая I, а затем советских трудовых сберкасс. Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР О банках и банковской деятельности в РСФСР. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. 12 ноября 1841 года российским императором Николаем I был подписан указ об учреждении в России сберегательных касс «для доставления через то средств к сбережению верным и выгодным способом». Эта дата стала считаться днем рождения Сбербанка. Через несколько месяцев, 1 марта 1842 г., служащий Ссудной казны Николай Кристофари переступил порог только что открывшейся кассы в Петербурге. Он даже предположить не мог, что в этот момент становится первым клиентом финансового учреждения, история которого будет неразрывно переплетена с историей России. Сбербанк является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт–Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира. «Все только начинается», – любят говорить в Сбербанке. Но при этом помнят о своей истории – сложной, но богатой и интересной, как история страны.  Рисунок 7 – ПАО Сбербанк в 1841-1895гг. Основание и развитие банковского дела в России. Первый клиент первого банка страны. Рост до 500 клиентов в день.  Рисунок 8 – ПАО Сбербанк в 1895 – 1917гг. «Золотой век» первого банка России и развитие финансовой грамотности населения. 3875 сберегательных касс. 2 000 000 выданных сберкнижек.  Рисунок 9 – ПАО Сбербанк в 1917 – 1941гг. Первая революция и глобальные перемены в политике Сбербанка. Сберкассы стали осуществлять денежные переводы, выпускать собственные заемные сертификаты, проводили операции с процентными и ценными бумагами.  Рисунок 10 – ПАО Сбербанк в 1941 – 1953гг. Сбербанк в годы Великой Отечественной войны и послевоенное время, участие в проектах государственного и общемирового значения. Учрежден новый Устав государственных сберкасс.  Рисунок 11 – ПАО Сбербанк в 1953 – 1991гг. Развитие и преобразование Сбербанка во времена «оттепели», «застоя» и «перестройки». Количество сберегательных касс увеличилось вдвое: с 40 тысяч до 79 тысяч. Количество клиентов банка возросло в 12 раз.  Рисунок 12 – ПАО Сбербанк в 1991 – 2008гг. Глобальные перемены Сбербанка России: жизнь по новым экономическим законам. Начали функционировать первые банкоматы. Создан Негосударственный пенсионный фонд Сбербанка. Начала работать услуга «Сбербанк ОнЛайн».  Рисунок 13 – ПАО Сбербанк в 2009г. Деятельность и меры Сбербанка России в тяжелой финансовой ситуации: кризис преодолен. Начала работать система «Сбербанк бизнес ОнЛайн». Сбербанк вошел в ТОП-20 крупнейших банков по рыночной капитализации. Банк стал генеральным партнером Олимпийских игр «Сочи–2014».  Рисунок 14 – ПАО Сбербанк в 2010г. Новый этап в истории Сбербанка России: внедрение инновационных решений, новые программы и прогрессивные технологии. Новое будущее страны. Сбербанк отменил все комиссии за рассмотрение и выдачу кредитов. Дважды были снижены процентные ставки кредитования. Основным акционером и учредителем ПАО «Сбербанк» является Центральный банк РФ, владеющий 50%+1 акция. Также акционерами Сбербанка являются российские и международные инвесторы. Структура акционеров банка показана на рисунке 15.  Рисунок 15 – Структура акционеров ПАО Сбербанк В состав персонала входит более 270 тыс. классифицированных сотрудников. Структура управления Сбербанка имеет следующий вид (рисунок 16):  Рисунок 16 – Структура управления ПАО Сбербанк Банк является крупнейшим кредитором российской экономики и занимает основную долю на рынке вкладов. На его долю приходится 45,4% всех средств населения, порядка 42,3% всех кредитов физическим лицам и 32,2% кредитов юридическим лицам в России (по состоянию на конец 2021 года). Перечень услуг, которые Сбербанк предлагает своим розничным клиентам достаточно объемен и включает в себя такие продукты как: огромный выбор депозитов и различные виды потребительского кредитования, а также банковские карты, денежные переводы по России и за рубеж, банковское страхование и брокерские услуги. Уставный капитал ПАО Сбербанк сформирован в сумме 67 760 844 000 рублей, который составляется из номинальной стоимости акций банка, приобретенных акционерами. Далее рассмотрим анализ горизонтального и вертикального анализа активов ПАО Сбербанк за 2019 – 2021 гг. Для проведения анализа баланса ПАО Сбербанк были использованы данные публикуемой отчетности, бухгалтерский баланс за 2020 – 2021гг. В таблице 3 представлен горизонтальный анализ активов ПАО Сбербанк за 2019 – 2021 гг. Таблица 3 – Горизонтальный анализ актива баланса ПАО Сбербанк за 2019 – 2021 гг. (тыс. руб.)

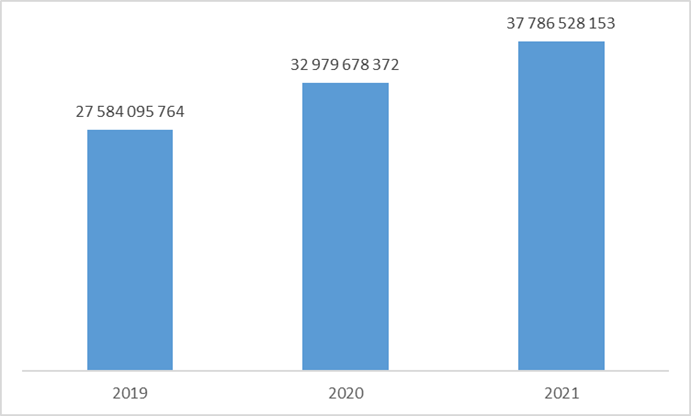

Динамику активов Сбербанка представим на рисунке 17.  Рисунок 17 – Динамика активов ПАО Сбербанк за 2019-2021 гг., тыс. руб. Таблица 3 и рисунок 17 показывают рост активов банка, который обусловлен ростом величины обязательных резервов, средств в кредитных организациях, чистых вложений в ценные бумаги и прочих активов. Исходя из горизонтального анализа, можно пронаблюдать, что за 2020 год только в «требования по текущему налогу на прибыль» и «долгосрочные активы, предназначенные для продажи», оказались отрицательной величиной, что свидетельствует о ситуации, когда вместо прибыли, по итогам отчетного периода, при расчетах получается убыток. А раз нет прибыли, значит, нет и оснований для удерживания налога. По статьям «денежные средства» и «средства кредитных организаций в Центральном банке РФ» произошло незначительное падение в связи с началом пандемии в 2020 году. Увеличение в 2021г. произошло в статьях «финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток», «инвестиции в дочерние и зависимые организации» они составили 17,4% и 39,9% соответственно. Увеличение остальных показателей было незначительным по сравнению с 2020 годом. В таблице 4 представлен вертикальный анализ активов ПАО Сбербанк за 2019 – 2021 гг. Таблица 4 – Вертикальный анализ актива баланса ПАО Сбербанк за 2019 – 2021 гг. (тыс. руб.)

Динамику активов Сбербанка представим на рисунке 18.  Рисунок 18 –Динамика активов ПАО Сбербанк 2019-2021 гг., тыс. руб. Из вертикального анализа активов банка можно сделать вывод о том, что основную часть в активах составляет чистая ссудная задолженность, в течение трех лет она составляла более 60 % от общей суммы активов. За 2021 год чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, составляют 11%, что говорит о значительной части активов Сбербанка. Чистые вложения в ценные бумаги, удерживаемые до погашения и основные средства, денежные средства, нематериальные активы и материальные запасы имеют значения от 1 % до 3 %, что также является не маловажным в структуре активов. Средства кредитных организаций в ЦБ РФ и прочие активы составляют в структуре 0,5 – 4%. Инвестиции в дочерние и зависимые организации не имеют особой разницы за три года, они составили 2,8%. Далее рассмотрим динамику пассивов банка (таблице 5, 6). Горизонтальный анализ пассивов ПАО Сбербанк приведен в таблице 5. Таблица 5 – Горизонтальный анализ пассивов ПАО Сбербанк за 2019-2021 гг.

Из таблицы 5 видно, что в 2021 году уменьшение произошло по статьям: обязательство по текущему налогу на прибыль прочим возможным потерям и переоценка по справедливой стоимости ценных бумаг, переоценка основных средств, уменьшенных на отложенное налоговое обязательство, переоценка обязательств по выплате долгосрочных вознаграждений. Значительное увеличение прослеживается в кредитах и депозитах и прочих средствах ЦБ РФ, выпущенные долговые обязательства, условные обязательства не кредитного характера, – более чем 140 % на 2021 год, когда в 2020 году увеличения были незначительными. Обязательства Сбербанка в 2020 г. по сравнению с 2019c. г. возросли на 5075 млрд. руб. или 21,9%, в 2021 г. по сравнению с 2020 г. на 4172 млрд. руб. или 14,8%. Это обусловлено ростом средств кредитных организаций, средств клиентов, вкладов физических лиц, прочих обязательств. Средства клиентов Сбербанка в 2020 г. по сравнению с 2019 г. возросли на 3901 млрд. руб. или 18,72%, в 2021 г. по сравнению с 2020 г. на 2875 млрд. руб. или 11,62%. Рост капитала банка в 2020 г. по сравнению с 2019 г. составил 567 млрд. руб. или 12,6%, в 2021 г. по сравнению с 2020 г. 662 млрд. руб. или 12,7%. Это связано с тем, что произошел прирост от переоценки основных средств, возросла нераспределенная прибыль прошлых лет. Вертикальный анализ пассивов ПАО Сбербанк приведен в таблице 6. Таблица 6 – Вертикальный анализ пассивов ПАО Сбербанк за 2019-2021гг.

Из вертикального анализа пассивов банка можно сделать вывод о том, что основную часть составляют средства клиентов, не являющихся кредитными организациями, составили более 85%, в числе которых находятся вклады физических лиц 58,8%. Кредиты, депозиты и прочие средства ЦБ РФ с годом возрастают с 2 до 4 %, средства кредитных организаций примерно на одном уровне, однако отслеживается спад. Неиспользованная прибыль (убыток) за отчетный период имеет тенденцию к уменьшению. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи в 2021 году составляют отрицательные величины. Для проведения анализа доходов и расходов банка воспользуемся отчетом «О финансовых результатах» (ОФР). В первую очередь, рассмотрим доходы коммерческого банка, которые разделяются на доходы от основной деятельности, операционные доходы и прочие доходы. Проанализируем доходы от деятельности банка, которые включают в себя процентные, комиссионные и операционные доходы (таблице 7). Таблица 7 – Динамика доходов и расходов ПАО Сбербанк

По данным, представленным в таблице 7, можно сделать вывод, что деятельность банка в течение 2019 – 2021 гг. направлена на повышение экономической эффективности. Процентные доходы банка в 2020 г. составили 2 220 447 млн. руб. и не значительно снизились в сравнении с 2019 г. на 0,96% (- 21 534 млн. руб.). В 2021 г. в сравнении с 2020 г. процентные доходы банка значительно выросли на 12,70% (282 040 млн. руб.). Процентные расходы ПАО Сбербанк в 2020 г. составили 717 176 млн. руб. и снизились по сравнению с 2019 г. на 20,03% или на 179 604 млн. руб. Главная причина спада – понижение уровня процентных ставок на рынке и уменьшение объема привлеченных средств клиентов. В 2021г. по сравнению с 2020 г. процентные расходы Банка увеличились на 12,48% или 89 474 млн. руб. Банк повысил чистый комиссионный доход, на фоне растущих комиссионных доходов от кредитных операций и банковского страхования. Основной прирост гарантировали операции с банковскими картами и эквайринг за счет увеличения эмитированных карт и повышения числа клиентов, пребывающих на эквайринговом обслуживании в Сбербанке. Увеличение комиссионных расходов сопряжено с ростом объемов операций с банковскими картами, что оказывает большое влияние на объем платежей в пользу платежных систем. Операционные расходы ПАО Сбербанк в 2020 г. снизились на 11,05%. Темп роста операционных расходов гарантирован реализацией программы оптимизации расходов. Банк улучшал систему закупок, в том числе направление информационных технологий, повысил результативность применения объектов недвижимости. В 2021 г. данный коэффициент немного увеличился на 4,87% согласно сравнению с 2020 г. В течение 2019 – 2021 гг. имеются показатели с отрицательным значением: – чистые доходы от операций с финансовыми активами и ценными бумагами за 2020 г. имеют показатель – 17 848 млн. руб., однако, показатель вырос за 2021 г. – 111 134 млн. руб. Также увеличиваются операционные расходы. Так в 2021 г. показатель составил на 44 290 млн. руб. больше (4,87%) чем годом ранее, хотя в 2020 г. показатель потерял 11,05% или 112 995 млн. руб. Таким образом, мы видим, что ПАО Сбербанк по праву занимает первое место среди банков РФ. Банк экономически и финансово устойчив и стремится в развитии различных направлений для разных категорий клиентов: физических и юридических лиц. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||