Анализ кредитного портфеля. Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях

Скачать 4.37 Mb. Скачать 4.37 Mb.

|

|

2.2 Анализ и формирование кредитного портфеля ПАО Сбербанк в современных условиях Для ПАО Сбербанк, как и для любого другого банка, основным направлением развития считает проведение кредитной политики. Кредитная политика банка – это совокупность факторов, документов и действий, которые определяют задачи и приоритеты кредитной деятельности банка, средства и методы их реализации, а также принцип и порядок организации кредитного процесса. Это основа, от которой зависит вся кредитная деятельность банка. В кредитной политике отражаются все требования, предъявляемые к заемщику при выдаче кредита. Кредиты в ПАО Сбербанк предоставляются под определенные цели, которые предусмотрены уставом Банка, для осуществления клиентом необходимых действий. На сегодняшний день потребительское кредитование является самым востребованным, так как позволяет в короткие сроки любому физическому лицу получить денежные средства на определенные нужды. Обычно он предназначается для приобретения товаров, в которых заемщик испытывает потребность, но в данный момент не имеет необходимого количества денежных средств. Это может быть покупка недвижимости, транспортного средства, бытовой техники, оплата образования, медицинского обслуживания, туристической путевки. Коммерческие банки осуществляют множество операций, основной из которых является кредитование физических и юридических лиц. Структура кредитного портфеля ПАО Сбербанк по видам заемщиков представлена в таблице 8. Таблица 8 – Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2019-2021 гг.

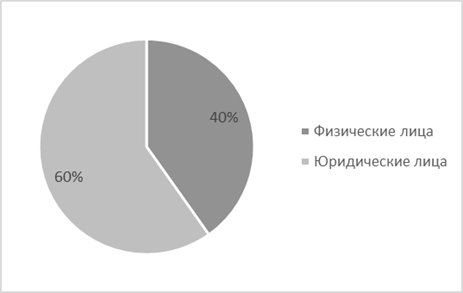

Данные таблицы 8 показывают, что объем кредитного портфеля за 2019 – 2021 года значительный прирост за счет кредитования как физических, так и юридических лиц. В 2020 году объем кредитного портфеля имеет наибольший прирост по сравнению с предыдущим годом. В 2021 году прирост сохранился.  Рисунок 19 – Удельный вес по видам заемщиков ПАО Сбербанк Более наглядно состав и структуру ссудной задолженности можно увидеть на рисунке 19. Большая часть ссудной задолженности составляют физические лица. Анализ кредитного качества ссудной задолженности кредитования физических лиц ПАО Сбербанк представлен в таблице 8. Таблица 9 – Качество ссудной задолженности кредитования физических лиц ПАО Сбербанк за 2019-2021 гг., млн. руб.

За период исследования возросло кредитование физических лиц ПАО Сбербанк на 45,86 % в больше степени за счет увеличения жилищного кредитования на 60,77 %. Наибольшую долю в структуре ссудной задолженности физических лиц составляют жилищное, потребительское и прочее кредитование, которые за период исследования возросли на 44,51% и 3,04 % соответственно. Анализ кредитного качества ссудной задолженности кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г. представлен в таблице 10. Таблица 10 – Кредитного качества ссудной задолженности кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г.

В результате проведения анализа кредитного качества ссудной задолженности, кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г. выявлено, что: наибольшую долю жилищного кредитования физических лиц коммерческого банка; составляют минимальный кредитный риск 81,8%, на втором месте низкий кредитный риск 14,9%; наибольшую долю потребительского и прочего кредитования физических лиц коммерческого банка составляют низкий кредитный риск 67,6%, на втором месте минимальный кредитный риск 14,3%; наибольшую долю кредитования по картам и предоставления овердрафта физическим лицам коммерческого банка составляют низкий кредитный риск 66,2%, на втором месте дефолт 15%; степень риска по автокредитованию физических лиц коммерческого банка составляет 100 % дефолт. Также рассмотрим динамику розничного кредитного портфеля ПАО Сбербанк представленную в таблице 11. Таблица 11 – Динамика розничного кредитного портфеля ПАО Сбербанк за 2019 – 2021 гг., млрд. руб.

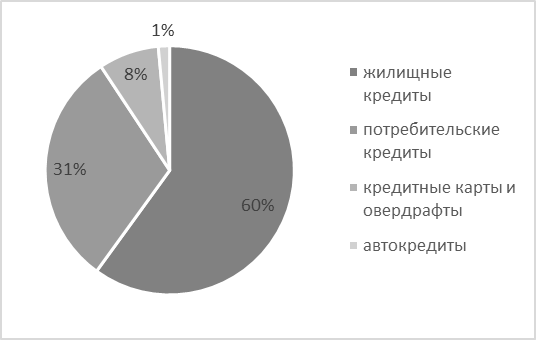

Из таблицы 11 можно сделать выводы, что темп роста розничного кредитного портфеля составляет порядка 20%. Доля жилищных кредитов в портфеле розничного кредитования из года в год увеличивается и составляет более 55% всех выданных кредитов. В абсолютном значении мы также наблюдаем рост этого вида кредитования.  Рисунок 20 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2021 г. Зато, хоть мы и наблюдаем положительный темп роста кредитных карт и овердрафт, однако их удельный вес имеет тенденцию к снижению.  Рисунок 21 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2020 г.  Рисунок 22 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2019 г. Рассмотрим линейку банковских кредитов, которые ПАО Сбербанк специально подготовил для своих частных клиентов (таблица 12). Таблица 12 – Линейка банковских кредитов для физических лиц ПАО Сбербанк.

Исходя из вышесказанного, можно предположить, что в дальнейшем одним из самых популярных видов продукта Сбербанка, приносящий ему огромнейшую прибыль, будет потребительское кредитование. Кредитные продукты, которые Сбербанк предлагает физическим лицам, отражают особенности денежного обращения во всех отраслях реального сектора экономики и связанную с этим необходимость привлечения заемных средств, а с другой стороны, они обеспечивают необходимость поддержания собственной ликвидности и помогают достичь требуемого значения рентабельности капитала и активов банка. Кредитные продукты также обязаны приносить максимальную доходность и при этом содержать минимальные риски. Однако если Банку удастся внедрить новые продукты, у него будут все шансы привлечь больше клиентов, повысить эффективность использования активов, стабилизировать финансовое положение и повысить конкурентоспособность. Линейка банковских кредитов для юридических лиц представлена в таблице 13. Таблица 13 – Линейка банковских кредитов для юридических лиц ПАО Сбербанк.

2.3 Предложения по формированию перспективного кредитного портфеля в условиях современного кризиса Для поддержания качества кредитного портфеля на достойном уровне постоянно улучшается политика управления кредитным портфелем банка с помощью различных механизмов. Реализация системных подходов в области управления кредитным портфелем основана на принципах осведомленности о методах управления портфелем, разграничении полномочий по оценке и принятию кредитного риска, его мониторинга и контроля. Банк тщательно отбирает кредитные заявки исходя из целей, на которые берется кредит, наличия возможных источников погашения, кредитной истории клиента и динамики финансового положения заемщика, а также взаимоотношения клиента с Банком. Банк управляет риском концентрации портфеля путем ограничения кредитных операций по регионам, видам предоставляемых займов определенным категориям заемщиков. Банк использует всевозможные способы, чтобы обеспечить исполнения обязательств ссудополучателями в таких формах как залога имущества, имущественных прав с утверждением перечня предметов залога, подлежащих обязательному страхованию в надежных страховых компаниях, гарантий и поручительств третьих лиц. При предоставлении кредита банк снижает свои потенциально возможные риски за счет оформления договоров залога и поручительства, что бесспорно является одним из наиважнейших принципов кредитования. Исходя из вышесказанного можно прийти к выводу, что коммерческий банк ПАО Сбербанк постоянно производит анализ своего кредитного портфеля, чтобы своевременно успеть выявить и адекватно оценить факторы, которые могут негативно повлиять на процессы формирования кредитного портфеля, оценить сложившийся уровень риска кредитного портфеля банка, а также исключить субъективные суждения руководства банка в отношении значимых оценочных значений. Мероприятия по совершенствованию качества кредитного портфеля коммерческого банка ПАО Сбербанк представлены в таблице. Использование данных мероприятий в деятельности ПАО Сбербанк позволит повысить качество кредитного портфеля. Таблица 14 – Мероприятия по повышению качества кредитного портфеля коммерческого банка ПАО Сбербанк

Таким образом, данные мероприятия позволят повысить качество кредитного портфеля, что также позволит Банку снизить процентные ставки в разрезе розничного кредитования, что бесспорно станет конкурентным преимуществом перед другими коммерческими банками. В первую очередь необходимо провести лимитирование и диверсификацию кредитного портфеля путем предоставления большего количества мелких займов на меньший срок большему числу потенциальных клиентов. Краткосрочные ссуды менее подвержены риску невозврата, что подтверждается статисткой и отчетностью банка, к тому же происходит расширение клиентской базы, т.е. кредитование большего числа клиентов позволит снизить концентрацию на одного заемщика. Следующий шаг – это доработка программного обеспечения, улучшение программы по заведению заявки и получению одобрения от Банка. В настоящее время при обращении клиента в офис Банка с целью получения определенной суммы, производится предварительный расчет сотрудником по процентной ставке, сроку кредитования, а также ежемесячному платежу. Это единственные параметры, на которые опирается сотрудник при заведении заявки, и клиент при принятии решения о том, будет ли комфортно данный платеж выплачивать. После заведения заявки в АС Транзакт, программа просто выдает информацию по одобрению заявки, либо отказу клиенту, к примеру, по недостаточной платежеспособности. По каждой заявке с отказом накладывается мораторий на 2 месяца, следовательно, клиент не может подать повторную заявку для получения необходимого ему займа, а банк лишается потенциальной процентной прибыли. После доработки программы, заявка не будет сразу же уходить в отказ при недостаточной платежеспособности клиента, а будут предоставлены дополнительные варианты предоставления кредита, такие как увеличение срока или уменьшение суммы заветной ссуды. Благодаря этому, как уже было сказано ранее, банк не будет лишаться свой процентной прибыли, а также будет увеличена доля краткосрочных ссуд. Важным шагом по повышению качества кредитного портфеля является также пересмотр программы страхования кредита. В данный момент базовая программа страхования предполагает только добровольное страхование жизни заемщика, что включает в себя длительный больничный, инвалидность первой или второй группы, а также уходит из жизни по любой причине. Необходимо расширить спектр страхового возмещения. Для этого добавить в программу больший перечень рисков, а также сделать возможность клиента самостоятельно выбирать от каких рисков он хотел бы себя защитить. В первую очередь включаются риски, связанные с первичным диагностированием сердечно-сосудистых заболеваний, онкологии, далее риск недобровольной потери работы заемщиком, а также риск получения клиентом травм, ожогов и обморожений. В обязательном порядке в программу теперь будут входить риски получения инвалидности и уход из жизни, по остальным рискам будет возможность исключения из программы ДСЖ, если клиенту они не требуются, что в свою очередь будет влиять на ее стоимость. Таким образом, кредитные операции составляют основу банковской деятельности коммерческого банка, поскольку являются его основным источником дохода. Формирование качественного кредитного портфеля помогает снизить риски и повысить доходность. Данные мероприятия требуется внедрить в деятельность Банка как можно раньше, чтобы кредитный портфель стал более сбалансированным и качественным. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||