Анализ кредитного портфеля. Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях

Скачать 4.37 Mb. Скачать 4.37 Mb.

|

Содержание

ВведениеАктуальность темы исследования. Стабильность и эффективность работы коммерческого банка зависит от того, насколько грамотно сформирована его организационная структура, где огромную долю занимает организация кредитного процесса. Основной задачей банков является выдача кредитов, а кредит – это безусловно опора для современной экономики, неотъемлемый элемент экономического развития страны. Кредитование на сегодняшний используют как физические, так и юридические лица, иными словами кредитами пользуются все, начиная с государства и правительства и заканчивая гражданами. В условиях стабилизации экономической ситуации в стране и с развитием хозяйственных отношений, у юридических лиц появилась необходимость использовать большое количество денежных средств. В данном случае, для того, чтобы получить необходимую денежную сумму юридические лица обращаются в банки, аккумулирующие временно свободные денежные средства населения и юридических лиц и вкладывающие полученные средства в перспективные отрасли хозяйствования. Для многих физических лиц, кредитование также является необходимостью. Привести к примеру, даже пирамиду потребностей по Маслоу, где сказано, человек после удовлетворения своих основных потребностей желает жить в комфорте, в своем собственном жилище, ездить в отпуск и постоянно улучшать качество жизни. Именно поэтому каждый год потребность в кредитовании у населения не уменьшается. Целью выпускной квалификационной работы является исследование теоретических и практических аспектов анализа и формирования кредитного портфеля коммерческого банка в современных условиях Для достижения цели были поставлены следующие задачи: ознакомится с сущностью, понятием и видами анализа и особенности формирования кредитного портфеля коммерческого банка; оценить сложившуюся практику анализа и формирования кредитного портфеля коммерческого банка; изучить анализ и формирование кредитного портфеля коммерческого банка в современных условиях; дать общую экономическую характеристику ПАО Сбербанк; выполнить анализ и формирование кредитного портфеля ПАО Сбербанк в современных условиях; дать предложения по формированию перспективного кредитного портфеля в современных условиях. Предмет исследования – Анализ и формирование кредитного портфеля коммерческого банка в условиях современного кризиса Объект исследования – Публичное акционерное общество «Сбербанк России». Дипломная работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. Теоретическая значимость дипломной работы заключается в том, что его результаты расширяют теоретическую базу для комплексного подхода исследования эффективности управления кредитным портфелем банка. Практическая значимость ВКР обусловлена тем, что содержащиеся в нем выводы, предложения и экономически обоснованные рекомендации позволяют улучшить финансовое состояние ПАО Сбербанк, усовершенствовать эффективность управления кредитным портфелем. Во введении определяется актуальность темы исследования, цель работы, задачи исследования, предмет и объект исследования, информационно- эмпирическая база исследования, методологический инструментарий и практическая значимость. В первой главе работы раскрываются экономическая сущность, понятие и виды анализа и особенности формирования кредитного портфеля коммерческого банка. Раскрывается сущность и особенности классификации кредитного портфеля. Показана сложившаяся практика анализа и формирования кредитного портфеля, а также анализ и формирование кредитного портфеля коммерческого банка в условиях современного кризиса. Во второй главе подробно анализируется деятельность коммерческого банка на рынке банковских услуг на примере ПАО «Сбербанка», показана особенность кредитной политики и формирование кредитного портфеля банка, а также предложения по формированию перспективного кредитного портфеля в условиях современного кризиса. В заключении подводятся общие итоги, делаются выводы по качеству управления кредитным портфелем ПАО Сбербанк и эффективности внедренных мероприятий. Глава 1 Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях 1.1 Сущность, понятие и виды анализа и особенности формирования кредитного портфеля коммерческого банка В экономической литературе достаточно много внимания уделяется теоретическому осмыслению понятия кредитного портфеля, так как трактуется довольно неоднозначно. В различных отечественных и зарубежных источниках рассматриваются сущность и виды кредитного портфеля, его содержание, методы оценки, а также роль кредитного портфеля в повышении конкурентоспособности и экономического роста коммерческого банка, трудности в оценке портфеля с учетом особенностей и проблем после кризисного развития экономики. В настоящее время нет однозначного мнения в отношении понятия и экономического содержания кредитного портфеля. Некоторые авторы считают понятие кредитного портфеля довольно широким и включают туда все финансовые активы и даже пассивы банка, некоторые связывают данное понятие только со ссудными операциями банка, третьи определяют кредитный портфель как совокупность элементов, классифицируемые по ключевым критериям. Анализ понятий обобщен и представлен в таблице 1. Таблица 1 – Основные определения понятия кредитного портфеля, по мнению ведущих российских экономистов.

В нормативных документах Банка России определена структура кредитного портфеля, из которой вытекает, что в него включаются: кредиты, в том числе межбанковские, депозиты; прочие размещенные средства, включая требования на получение или возврат долговых ценных бумаг, акций и векселей, учтенных векселей, драгоценных металлов, предоставленных по договору займа; суммы, уплаченные кредитной организацией бенефициару по банковским гарантиям, но не взысканные с принципала; денежные требования кредитной организации по сделкам, связанным с отчуждением или приобретением кредитной организацией финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа; денежные требования кредитной организации по следкам финансирования под уступку денежного требования; условия кредитной организации по приобретенным по сделке правам; требования кредитной организации по приобретенным на вторичном рынке закладным; денежные требования к плательщикам по оплаченным аккредитивам; требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга). Такая расширенная структура кредитного портфеля объясняется тем, что такие категории как депозит, межбанковский кредит, факторинг, гарантии, лизинг, ценная бумага имеют сходные сущностные характеристики, связанные с возвратным движением стоимости отношения и отсутствием изменений собственника. Различия между этими элементами заключаются лишь в содержании объекта отношения и форме движения стоимости. Таким образом, кредитный портфель представляет собой совокупность не только выданных ссуд, но и другие формы кредитных вложений, предоставленных банком заемщикам с целью получения прибыли в виде процента. Кредитный портфель коммерческого банка можно характеризовать размером ссуд банка за определенный период или остатками ссудной задолженности банка на определенную отчетную дату. Разница между кредитным портфелем и другими портфелями кредитной организации заключается в сущности свойств кредитов и самой кредитной организации, поскольку основными целями самой организации являются получение доходности и ликвидность, а основным свойством кредитов является его возвратность вторым участником кредитных отношений. Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовый, т. е. общее количество кредитов, которые были выданы банком в определенный момент времени, и чистый, он рассчитывается как валовый портфель минус сумма резервов на возможные потери по ссудам и представляет собой совокупную долю кредитных вложений, которая может быть возвращена кредитной организацией на анализируемый период времени. Количественную характеристику дает валовый кредитный портфель, который определяется путем сложения срочной, пролонгированной, просроченной задолженности по всем активным кредитным операциям. К срочной задолженности относятся кредиты, срок выплаты которых еще не наступил. Пролонгированная задолженность – это та задолженность, при которой банк добровольно продлевает клиенту срок выплаты задолженности на определенный период времени, на основании дополнительного соглашения сторон. При полной или частичной невыплате займа клиентом весь непогашенный долг относится к просроченной задолженности. По типам клиентуры кредитный портфель банка можно разделить на клиентский и межбанковский портфель. Клиентский кредитный портфель представляет собой совокупность кредитной задолженности клиентов–физических и юридических лиц, государственных предприятий, небанковских финансовых организаций и т.д. Межбанковский кредитный портфель включает в себя кредитные вложения в другие банки на определенную дату. По времени возникновения кредитный портфель делится на: потенциальный; реальный. Также кредитный портфель подразделяется по видам валют на портфель в национальной валюте и иностранной валюте. Помимо этого, кредитный портфель можно разделить на: риск–нейтральный кредитный портфель. Такой кредитный портфель включает в себя достаточно низкие показатели по уровню риска, но и соответственно низкими показателями доходности, в то же время рискованный кредитный портфель получает наиболее возможный объем доходности при существенном уровне риска. оптимальный кредитный портфель. Он наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану в дальнейшем развитии. сбалансированный кредитный портфель – это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения проблемы с определением уровня риска и доходности. Оптимальный портфель не всегда совпадает со сбалансированным, а значит в определенных моментах своей деятельности банк может в ущерб сбалансированности кредитного портфеля начать выдавать кредиты с незначительной доходностью и с большим уровнем риском. Банк идет на такое, как правило с целью укрепления конкурентной позиции на рынке, завоевания новых ниш, привлечения новых клиентов и т. д. Классификации кредитного портфеля банка отображена на рисунке 1.  Рисунок 1 – Классификации кредитного портфеля банка Классификация кредитного портфеля коммерческого банка по видам включает разделение портфеля на однородные ссудные группы, поэтому можно представить их как под портфели, которые также будут классифицироваться на основе классификации видов кредитов. Это позволяет не только оценивать структуру кредитного портфеля и определить его вид и разновидность, но и дает возможность оценить качество каждого портфеля в целом. Проведение структурного анализа кредитного портфеля прежде всего необходимо для своевременного выявления концентрации кредитных вложений в определенном сегменте, и для определения доли крупных по объему кредитов и доли проблемных кредитов, т.е. выданных заемщикам с низким уровнем доходности или плохой кредитной историей. Для коммерческого банка структурный анализ кредитного портфеля способствует снижению суммарного кредитного риска. Созданию рациональной структуры кредитного портфеля способствует соблюдение требований ликвидности с определением предельного объема высоколиквидных и низко ликвидных кредитов (рисунок 2).    Рисунок 2 – Классификации кредитов по уровню ликвидности Правильно сформированный кредитный портфель позволяет банку даже вовремя кризиса оставаться ликвидным и платежеспособным. В случае наступления различных неблагоприятных ситуаций механизмы управления банком принимают решение исходя из кредитного портфеля. В основе формирования лежат кредитные риски, которые создают все заемщики, и исходя из этого можно прийти к выводу, что риски могут увеличиваться или уменьшаться при объединении разных заемщиков в единый кредитный портфель. Кредитные риски возникают в процессе не возврата ссуды и начисленных процентов, поэтому все коммерческие банки формируют резерв на возможные потери по ссудам (РВПС), который обеспечивает банку стабильность в его финансовой деятельности. Во избежание всевозможных рисков банк тщательно проверяет клиента на возможность полной выплаты кредита, анализирует его кредитную историю при помощи специальных программ, например, скоринговой оценке заемщика, оценивает доход кредитополучателя и вероятность обеспечения кредита. Исходя из полученных результатов банк решает на каких условиях он выдает необходимую ссуду клиенту, либо же полностью отказывает в выдаче. Применение банками портфельного подхода к управлению кредитами способствует одновременно максимизировать доход от кредитных вложений и минимизировать кредитный риск. Анализ кредитной задолженности банка с точки количественной оценки дает возможность определить ее состав, структуру и динамику на протяжении определенного промежутка времени. Как результат осуществления кредитной политики банка, ссудный портфель дает кредитным вложениям качественную оценку с точки зрения риска и доходности. Данный анализ позволяет определить соблюдается ли банком основные принципы кредитования и уровень риска кредитных операций как главной части активных операций банка. Достижение наиболее эффективного качества кредитного портфеля и обеспечения сбалансированной ликвидности важно, чтобы выданные займы возвращались согласно условиям кредитного договора. Это крайне важно, для банка, т.к. из-за этого у него появляется возможность размещать ресурсы в новые ссуды. Данную операцию невозможно реализовать без верной организации в банке порядка управления качеством вложений в кредиты и бизнес-процессы и без системы управления рисками. Эффективность кредитной политики можно охарактеризовать следующими критериями: прибыль, полученная от совершения кредитных операций; проработанная кредитная политика в разрезе каждого периода, соответствие ее финансовым интересам и объективным возможностям, как самой кредитной организации, так и ее клиентов; строгое соблюдение законов и нормативно-правовых актов Банка России, связанных с процессом регулирования кредитных операций. Таким образом, можно прийти к выводу, что качественный кредитный портфель возможно сформировать только если придерживаться определенным правилам и методам. 1.2 Сложившаяся практика анализа и формирования кредитного портфеля коммерческого банка Одной из главных задач по формированию оптимального кредитного портфеля является выявление основных факторов, которые его формируют. В современной практике формирования портфеля существует два вида таких факторов: 1 управляемые факторы – факторы, на которые коммерческие банки могут воздействовать в процессе кредитной политики; 2 неуправляемые факторы – факторы, на которые банки воздействовать не могут соответственно, по причине отсутствия возможности для этого. Некоторые ученые отмечают тот факт, что специфика управления качеством кредитного портфеля банка непосредственно зависит от тех факторов, которые комплексно воздействуют на его кредитную деятельность. Согласно теории О. В. Иншакова существует возможность выявить и математически оценить основные факторы, воздействующие на кредитную деятельность. Основная задача в деятельности коммерческих банков по формировании кредитного портфеля – это увеличение стоимости кредитной организации за счет повышения финансовой устойчивости, что определяется дополнительными задачами, такими как необходимость получения высоких процентных доходов, увеличение реальной стоимости и качества кредитного портфеля, повышение доходности кредитного портфеля. Формирование кредитного портфеля банка во многом зависит от причин внешнего и внутреннего характера. По мнению автора, в настоящее время особенности формирования кредитного портфеля связаны не только с преобразованиями в экономике, но и с изменениями в социальной сфере, а также с психологией современного человека. Существует группа факторов, на которые банк не может воздействовать напрямую, но обязан учитывать. К ним относятся глобализация, мировой финансовый кризис, возросшая склонность потребителей к риску, предпринимательская активность и кредитоспособность заемщиков, рост конкуренции в банковском секторе за платежеспособных клиентов, заемщиков с положительной кредитной историей, уровень инфляции, фаза жизненного цикла развития социально-экономической системы региона. К группе управляемых факторов относятся: кредитные предпочтения банка, кредитование иностранных заемщиков, заключение высоко рисковых сделок, ценовая политика на кредитные продукты и размер филиальной сети. Таким образом, анализ кредитного портфеля коммерческого банка – это сложный, многоэтапный процесс, который предполагает выявление критериев качества кредитного портфеля таких как доходность, ликвидность, рискованность, с учетом следования общих и специфических принципов его формирования и учетом влияющих на формирование оптимального кредитного портфеля факторов. Банковская система – это сложный многофункциональный механизм, являющийся неотъемлемой частью экономики страны, ее стабильность –необходимое условие для эффективного развития экономики, что в свою очередь требует развитого механизма нормативного–правового регулирования банковской деятельности, в том числе в области управления качеством кредитного портфеля. В настоящий момент в РФ не существует нормативного акта, посвященного непосредственно данному вопросу, но различные аспекты регулирования, прямо или косвенно влияющие на качество кредитного портфеля, рассмотрены в таких документах, как Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002(ред. от 30.12.2021), Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990 (ред. от 06.03.2022), Инструкция Банка России от 28 июня 2017 г. № 180-И(ред. от 06.05.2019) «Об обязательных нормативах банков», «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П(ред. от 26.07.2018 г.), Указание Банка России от 15 апреля 2015 г. N 3624-У (ред. от 08.04.2020) «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» и других нормативных актах Центрального Банка РФ. В соответствии с Федеральным законом № 86-ФЗ от 10.07.2002 (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» главным органом банковского регулирования и надзора является Банк России, который действует в целях обеспечения стабильности российской банковской системы. Для реализации данной цели ЦБ РФ устанавливает требования к качеству систем управления рисками и капиталом, системе внутреннего контроля и следит за соблюдением данных требований, а также согласовывает применяемые кредитными организациями методики управления рисками и модели их количественной оценки. Важнейшими документами в области управления кредитным портфелем являются Инструкция Банка России от 28 июня 2017 г. № 180-И (ред.от 06.05.2019) «Об обязательных нормативах банков» и «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П (ред. от 11.01.2021) (далее – Положение 590-П).Инструкция №180-И устанавливает числовые значения и методику расчета обязательных нормативов, в том числе отражающих уровень принятых рисков. Приближение стандартов российского банковского регулирования к международным нормам будет способствовать как повышению эффективности системы управления рисками отечественных коммерческих банков, так и интеграции банковской системы России в международную банковскую систему, что расширит конкурентные возможности российских банков и будет способствовать повышению инвестиционной активности. 1.3 Анализ и формирование кредитного портфеля коммерческого банка в современных условиях Формирование кредитного портфеля коммерческого банка является основным этапом реализации его кредитной политики. К формированию кредитного портфеля приступают, когда сформулирована общая цель кредитной деятельности банка, выработана стратегия кредитной политики, в рамках этой стратегии определены приоритетные цели формирования кредитного портфеля с учетом сложившихся условий внешней среды, конъюнктуры рынков, собственных возможностей банка. Следует отметить возросшую актуальность изучения процесса формирования кредитного портфеля современного коммерческого банка. В условиях командно-административной экономики, когда процесс управления осуществлялся посредством жестких директив и указаний, необходимость планирования и регулирования состояния кредитного портфеля отсутствовала. Государство покрывало долги некредитоспособных заемщиков перед банками. В результате в кредитном портфеле банка отсутствовала просроченная и непогашенная задолженность, а, следовательно, руководству банка не было необходимости поддерживать ликвидность кредитного портфеля. С переходом к рыночной экономике проблема развития и совершенствования механизма управления кредитным портфелем в целях минимизации его рисков и максимизации прибыли от кредитной деятельности банка приобрели особую актуальность и значимость. Сегодня кредитный портфель выступает определенным критерием, позволяющим судить о качестве кредитной политики банка и прогнозировать результат кредитной деятельности отчетного периода. Кредитный портфель представляет собой целенаправленно сформированную в соответствии с определенной кредитной стратегией совокупность вложений в кредитуемые объекты, в том числе и уже просроченную задолженность. Исходя из этого, при формировании оптимального кредитного портфеля следует стремиться к реализации разработанной кредитной политики путем подбора наиболее эффективных и надежных кредитных вложений, попадающих под систему лимитов кредитования самой кредитной политики. Весь процесс формирования кредитного портфеля можно разбить на три блока. Первый блок подразумевает формирование системы лимитов кредитования в соответствии с целями и стратегией кредитной политики банка. Установление лимитов кредитования выполняет функцию управления кредитными рисками. Кредитный портфель, как известно, представляет собой не только источник доходов, но и источник рисков. Степень кредитного риска банков зависит от таких факторов как: степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике; удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности; концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах; внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг; удельный вес новых и недавно привлеченных клиентов; введение в практику слишком большого количества новых услуг в течение короткого периода; принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию. В свою очередь, установление лимитов кредитования – основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения долгосрочной жизнеспособности. Посредством установления лимитов кредитования осуществляется оптимизация пропорций различных видов кредитов в рамках всего кредитного портфеля с учетом объема и структуры кредитных ресурсов. Это позволяет банкам: избежать критических для сохранения платежеспособности потерь от необдуманной концентрации любого вида риска; диверсифицировать кредитный портфель с целью сокращения концентрации и обеспечения стабильной прибыли. Диверсификация кредитного портфеля – это распределение, рассеивание кредитного риска по нескольким направлениям. Банки должны ограничивать кредитование одного крупного заемщика или нескольких крупных заемщиков или предоставление крупного кредита группе взаимосвязанных заемщиков. Второй блок представляет собой отбор конкретных объектов кредитования для включения в кредитный портфель. Отбор осуществляется, как правило, на основе оценки кредитоспособности заемщиков. Общий подход к рассмотрению реальных объектов кредитования предполагает оценку области деятельности заемщика, анализ целевого назначения средств, выбор вида кредита, выявление рисков кредитной сделки. Важной задачей является определение факторов, позволяющих произвести предварительный отбор кредитуемых объектов. В качестве таких факторов мы предлагаем рассмотреть факторы, представленные в таблице 2. Таблица 2 – Факторы, определяющие отбор кредитных заявок

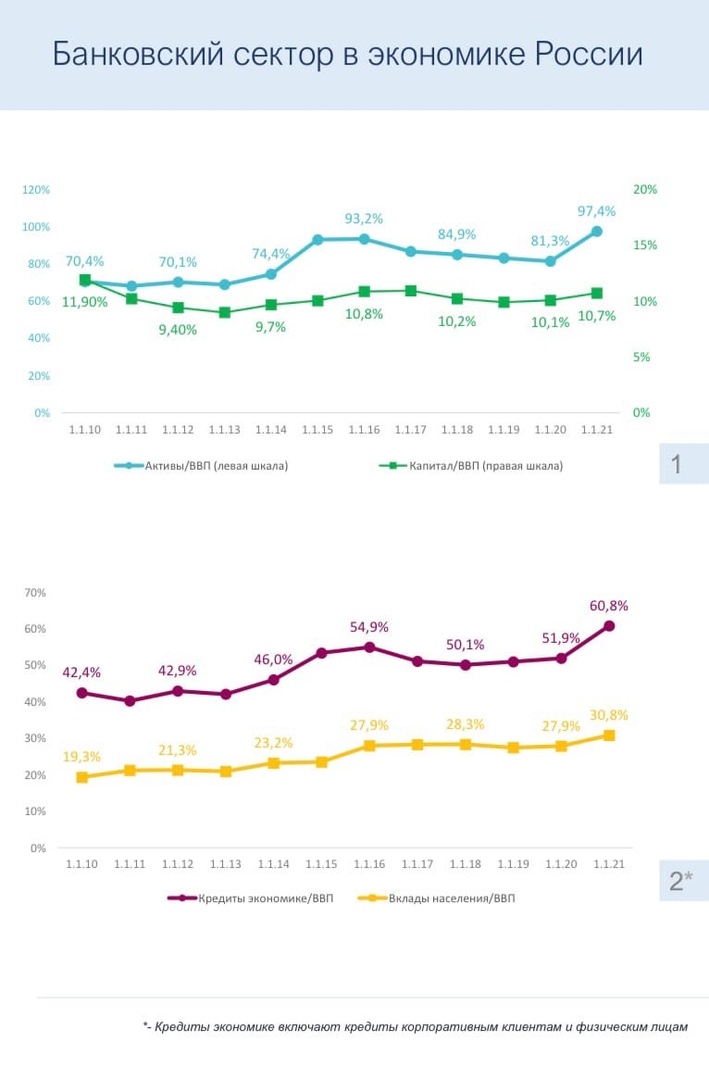

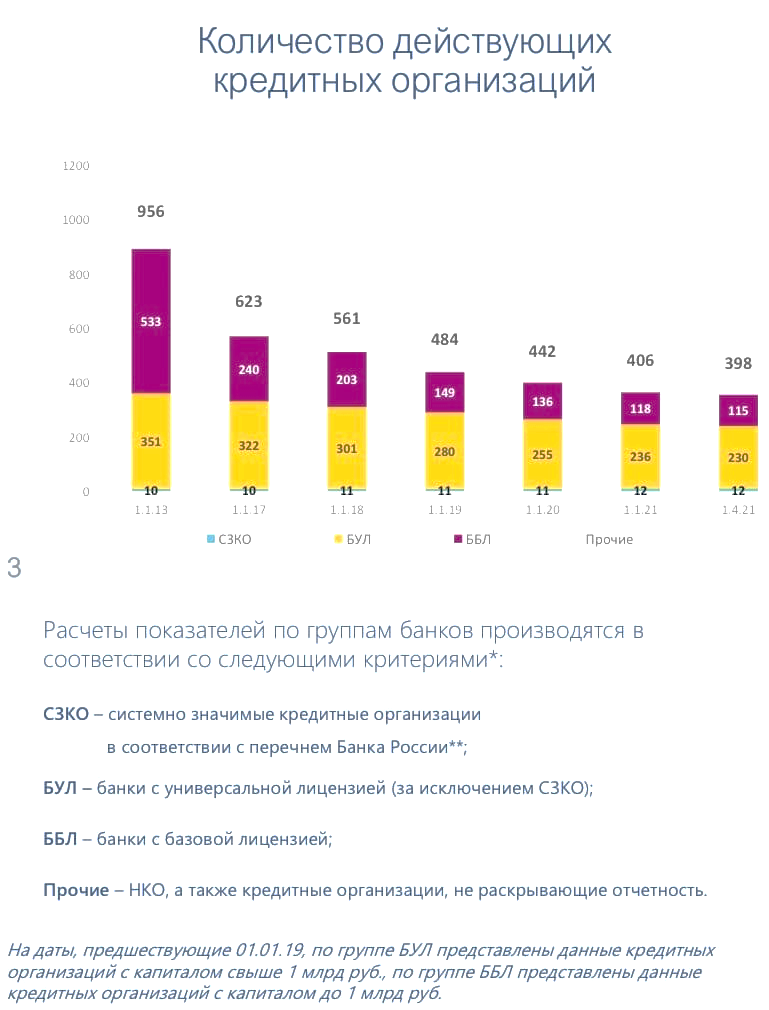

Прежде всего, следует установить, соответствует ли кредитная заявка кредитной политике банка. В случае положительного ответа сотрудник кредитного отдела проводит анализ кредитоспособности потенциального заемщика. Третий блок – анализ состояния кредитного портфеля и управление отклонениями в значительной степени перекликается с оперативным управлением кредитным портфелем, а именно с текущим мониторингом состояния кредитного портфеля. Прерогативой среднесрочного периода времени остается разработка и реализация мер, направленных на улучшение качества кредитного портфеля. Анализ состояния кредитного портфеля, как правило, заключается в мониторинге его структуры по движению кредитов, по отраслям или экономическим секторам, по срокам погашения, по степени кредитного риска, по процентным ставкам, по обеспеченности ссуд, погашению и возвратности кредитов и т.п. Подобный мониторинг позволяет судить о совокупном риске портфеля, величине резерва на возможные потери по ссудам, соответствии кредитного портфеля целям и стратегии кредитной политики банка. Мониторинг среднесрочного периода времени дает возможность выявить факторы, меняющие качество и структуру портфеля. В случаях, когда в состоянии кредитного портфеля допускаются отклонения от заданного кредитной политикой стандарта, необходимо выявить существующие отклонения и причины, их порождающие. На основании выявленных данных в среднесрочном периоде разрабатываются меры по их устранению и возможных путях избежания в будущем. Формирования кредитного портфеля предлагает более детальное, поэтапное рассмотрение механизма формирования кредитного портфеля. Механизм формирования кредитного портфеля: 1-й этап – определение лимитов основных классификационных групп кредитов и вменяемых им коэффициентов риска; 2-й этап – отнесение каждого выдаваемого кредита к одной из указанных групп; 3-й этап – выяснение структуры портфеля (долей различных групп в их общей сумме) с учетом каждого нового выдаваемого кредита; 4-й этап – оценка совокупного риска портфеля и возможностей выдачи кредита конкретному объекту; 5-й этап – определение соответствия кредитного портфеля кредитной политике банка; 6-й этап – определение величины резервов, которые необходимо создать под каждый выданный кредит; 7-й этап – определение общей суммы резервов, адекватной совокупному риску портфеля; 9-й этап – выявление и анализ факторов, меняющих структуру и качество портфеля; 10-й этап – разработка мер, направленных на улучшение качества портфеля; 11-й этап – постоянный мониторинг отклонений кредитного портфеля от заданного оптимума (рисунок 3).  Рисунок 3 – Механизм формирования кредитного портфеля коммерческого банка Кредитный портфель коммерческого банка отражает уровень разработанности и внедрения кредитной политики банка. К формированию кредитного портфеля приступают после того, как определена общая цель кредитной деятельности банка, разработана стратегия кредитной политики банка, сформулированы определяющие приоритеты. Согласно кредитной политике банка определяются лимиты кредитования по срокам, отраслям, группам заемщиков и т.п. Поэтому необходим постоянный мониторинг соответствия структуры кредитного портфеля заданным параметрам. Выдаче каждого кредита должен предшествовать анализ соответствия кредитуемого объекта кредитной политике банка, оценка кредитоспособности клиента. Оценка кредитоспособности заемщика не должна ограничиваться анализом финансовых результатов деятельности, менеджмент и маркетинг на предприятии в значительной степени являются гарантом своевременного погашения кредита и процентов. Очевидно, что качество кредитного портфеля определяется не только его структурой, но и, прежде всего, соответствием стратегическим целям кредитной политики. Кроме того, состояние кредитного портфеля предопределяет результаты кредитных операций банка, поэтому постоянный мониторинг позволяет выявить отклонения от заданного оптимума и выработать в среднесрочном периоде времени меры по их предотвращению в будущем. Либо же мониторинг указывает на недостатки кредитной политики и приводит к необходимости ее пересмотра. В данном случае руководству банка следует научиться искусству раннего выявления проблемного кредита. Без сомнения, банковский сектор влияет на экономику страны. Рассмотрим банковский сектор в экономике России (рисунок 4)  Рисунок 4 – Динамика соотношения показателей банковского сектора с ВВП страны Как мы видим, банковский сектор довольно сильно влияет на экономику России. Рисунок 5 – Динамика соотношения кредитов экономики и вкладов населения с ВВП России При этом в России действует более 350 кредитных организаций. Динамика количества действующих кредитных организаций представлена на рисунке 6.   Рисунок 6 – Динамика действующих кредитных организаций в России Рассмотрим ключевые моменты банковского сектора: в I квартале 2021 г. активы банковского сектора выросли на 3,7%. Для сравнения за последние 5 лет темпы прироста были выше лишь в 2020 г., когда высокие темпы прироста были обеспечены мерами господдержки экономики на фоне пандемии. По состоянию на 1 апреля 2021 г. на скользящем 12 месячном отрезке активы выросли на 11,4%; в январе-апреле текущего года заметно повысились объемы и темпы прироста кредитования населения, причем по всем видам банковских ссуд. В то же время динамика кредитования нефинансовых организаций после бурного роста во второй половине 2020 г. вернулась к значениям последних лет. Продолжился процесс наращивания вложений банков в государственные и корпоративные облигации; за первые три месяца 2021 г. чистая прибыль банковского сектора составила 578 млрд руб., что является максимальным квартальным значением. Высокая прибыльность последних месяцев объясняется стабилизацией процентных доходов, ростом комиссионных доходов банков на фоне оживления экономики и расформированием резервов. Во всех группах банков улучшились показатели рентабельности капитала и активов. В то же время прибыль крайне неравномерно распределилась по различным группам кредитных организаций. Повысился удельный вес убыточных кредитных организаций: с 16,5% на начало 2021 г. до 25,4% по итогам I квартала 2021 г; к середине февраля 2021 г. банковский сектор вернулся к профициту ликвидности, который, согласно прогнозным оценкам Банка России, сохранится в ближайшие годы. Финансовая устойчивость банковского сектора поддерживается остатками на корреспондентских и депозитных счетах в Банке России, большим объемом незаложенного рыночного обеспечения, операциями Банка России по предоставлению/абсорбированию ликвидности; к началу апреля 2021 г. общий объем задолженности, реструктуризированной в соответствии с федеральными законами, достигал примерно 7,4 трлн руб., или 15% банковских ссуд нефинансовым организациям и населению. Наряду с этим следует учитывать, что в условиях постпандемического развития может усилиться процесс проявления реальных потерь в портфелях банков (риски невозврата долгов из-за снижения доходов заемщиков и роста долговых обязательств, увеличение числа банкротств, в том числе по причине свертывания и завершения мер государственной поддержки). Под этим углом зрения сохраняет актуальность вопрос об оптимизации сроков сворачивания регуляторных послаблений с учетом возможностей банков адаптироваться к прекращению их действия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||