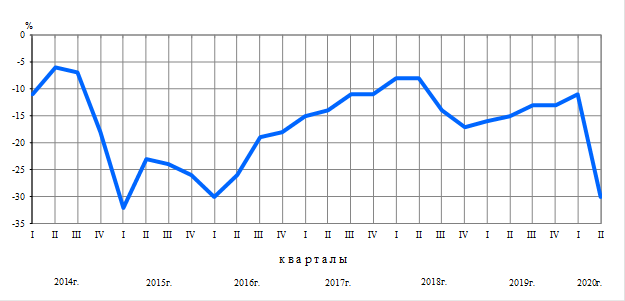

Макроэкономика. Курсовая по макроэономике. Теория потребления и сбережения

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

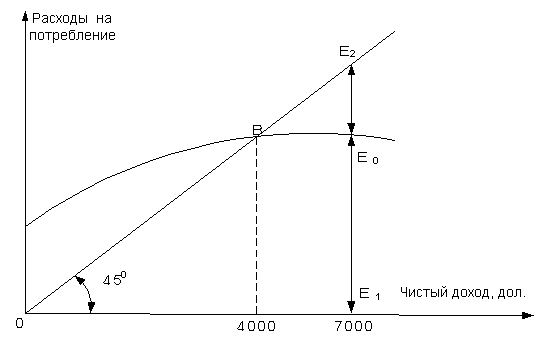

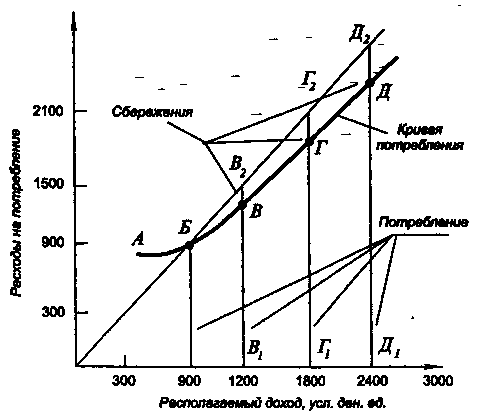

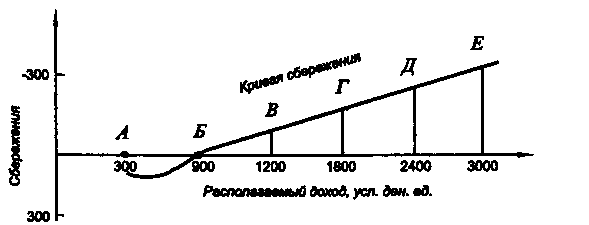

МОСКВА 2020 Содержание Введение 2 1. Теоретические аспекты потребления и сбережения 4 1.1.Потребительские расходы и факторы, их определяющие 5 1.2. Сбережения: сущность, виды и основные факторы 8 1.3. Взаимосвязь сбережения и потребления и их влияния на объемы национального дохода 12 2. Современная статистка потребления и сбережения в России 16 2.1. Реальные располагаемые денежные доходы 16 2.2.Потребительские ожидания в России в 2020 году 19 Заключение 26 Список использованной литературы 28 ВведениеАктуальность темы курсовой работы обуславливается тем, что любая экономика нуждается в перераспределении денежных средств от тех, кто их имеет, к тем, кто в них нуждается. В развитых странах этот процесс идет в рамках современной рыночной экономики. Но процессы, начавшиеся в экономике России с 1992г., не имеют сходства с теми, которые рассматриваются в традиционных экономических теориях. Поэтому необходимо искать новые подходы для системного анализа экономических механизмов в России при переходе к новой экономической системе. При этом надо обратить внимание на тот факт, что разработка мероприятий по модернизации сложившихся экономических структур должна вестись с учетом конкретных проблем. Потребительские расходы — это часть дохода, которую домашние хозяйства тратят на приобретение товаров и услуг. Другая часть дохода не расходуется на текущее потребление — сберегается. Очевидно, что уровень потребительских расходов будет зависеть от того, в какой пропорции располагаемый доход распадается на потребление и сбережение, поэтому анализ потребительских расходов предполагает их рассмотрение во взаимосвязи со сбережениями. Инвестиции являются наиболее подвижным, наиболее гибким элементом совокупного спроса. Их изменения в наибольшей степени влияют на экономический рост, уровнь занятости в экономике. Объект работы – экономические процессы связанные с движением денежных средств и товаров. Предмет работы - потребление и сбережение. Цель работы - рассмотреть проблемы потребления и сбережения, их значения на современном этапе развития России. Задачи работы: раскрыть теоретические аспекты вопроса потребления и сбережения; изучить современную статистку потребления и сбережения в России. Структура работы включает в себя введение, главы «Теоретические аспекты вопроса потребления и сбережения» содержащей в себе теоретическую часть и главы «Современная статистка потребления и сбережения в России: динамика и структура» содержащую практическую часть, заключение и список литературы. 1. Теоретические аспекты потребления и сбережения1.1.Потребительские расходы и факторы, их определяющиеПотребление представляет собой использование благ, товаров, услуг для удовлетворения потребностей. Потребление – заключительная фаза процесса воспроизводства, органически связанная с его другими фазами – производством, распределением, обменом. Связь с производством заключается в том, что производство без потребления потеряло бы всякий смысл, было бы бесцельно, в то же время без производства не было бы потребления. Конечной целью всякого производства является потребление. Общий уровень потребления населения в той или иной стране определяется достигнутым уровнем развития производительных сил, степенью социальной ориентации экономики страны. Уровень потребления отдельных социальных слоев, групп, классов непосредственно зависит от распределения общественного продукта, что в конечном счете определяется собственностью на средства производства, а следовательно, и на созданный продукт. Дифференциация потребления определяется дифференциацией доходов, выражается в уровне и качестве потребляемых благ, структуре потребления1. Потребительские товары составляют примерно 2/3 «общественного пирога», остальная 1/3 – инвестиционные товары. Они предназначены для восполнения выбывающего реального капитала, говоря по-другому, расходуются на производственное потребление. Главным потребителем производимых благ являются домашние хозяйства, а инвестиционных товаров– предприятия (фирмы). В принципе потребление домашних хозяйств можно определить достаточно точно. Но здесь возникают свои трудности. Одни товары, например продукты питания, напитки, различные услуги, потребляются сразу. Другие, а именно товары длительного пользования –автомобили, мебель, жилища, – потребляются постепенно, в течение ряда лет, т.е. можно сказать, что они потребляются по частям. Потребление этих товаров исчисляют не по полной их стоимости, а по стоимости того количества услуг, который предоставляют товары длительного пользования за тот или иной отрезок времени, например за год2. Под потреблением (С) в экономической теории понимается общее количество товаров, купленных и потребленных в течении какого-то срока. Потребление это выражение общего потребительского, или платежеспособного, спроса. Установлено, что потребление движется в том же направлении, что и доход. Однако потребление зависит не только от дохода, но и от так называемой склонности к потреблению. Склонность к потреблению может быть средней и предельной. Под средней склонностью к потреблению (APC) в экономической науке понимается «психологический фактор», отражающий желание людей покупать потребительские товары. Средняя склонность к потреблению выражается как отношение потребляемой части национального дохода (C) ко всему национальному доходу (Y), т.е. APC =Потребление / Доход или APC = С / Y (1) Предельная склонность к потреблению (МРС) выражает отношение изменения в потреблении к изменениям в доходе, т.е.: MPC = Изменение в потреблении / Изменение в доходе (2) Здесь отражена следующая функциональная зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет увеличиваться или уменьшаться, но не с такой быстротой. Размер потребительских расходов зависит от уровня дохода. Следовательно, МРС будет всегда меньше 1, так как доход больше потребления. Отсюда следуют выводы: МРС = О это когда приращение дохода не потребляется, а сберегается; МРС = 1/2 означает, что увеличение дохода будет разделено между потреблением и сбережением поровну; МРС = 1 означает, что приращение дохода полностью потребляется. МРС выступает как реальная категория, которой можно оперировать в макроэкономическом анализе. Потребительские расходы населения или кратко потребление (С) – важнейшая и самая большая составляющая ВНП. Простейшая функция потребления имеет вид: С = а + b (DI), (3) где С – потребительские расходы; a – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода; b – предельная склонность к потреблению; DI – располагаемый доход (доход подле уплаты налогов). Графически склонность к потреблению (МРС) представлена на рис. 1.  Рис. 1. Графическое изображение склонности к потреблению На оси абсцисс откладывается располагаемый или чистый доход. На оси ординат –расходы на потребление. Если бы расходы в точности соответствовали доходам, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 45 вниз. Место пересечения линии 45° и кривой потребления в точке В означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение (т.е. расходы превышают доходы – «жизнь в долг»), а справа – сбережение положительное. Чем больше склонность к потреблению, тем больше линия потребления будет приближаться к линии 45° и, соответственно, наоборот, чем меньше склонность к потреблению, тем далее линия потребления от линии 45°. Дж.М. Кейнс считал, что главным фактором, определяющим размер потребления, является располагаемый доход, т.е. доход после уплаты налогов. По мере роста дохода растет потребление. Возрастают расходы на более качественное, экологически чистое питание. Но наступает определенный предел в расходах даже на качественные продукты питания, поскольку потребности человека в еде можно удовлетворить достаточно быстро. Менее подвержены насыщению такие товары, как одежда, машины, развлечения, отдых, и расходы на их приобретение растут большими темпами. Несколько более постоянны затраты на жилье, его содержание и благоустройство, но и они имеют тенденцию с ростом доходов значительно увеличиваться. Т.е., сумма, которую общество затрачивает на потребление, очевидно, зависит: 1) частично от величины дохода, 2) частично от других сопутствующих объективных обстоятельств и 3) частично от субъективных потребностей и психологических склонностей и привычек отдельных членов общества, а также от принципов, на основании которых совокупный доход распределяется между участниками хозяйственного процесса (причем распределение это тоже может подвергнуться модификации в случае расширения производства). 1.2. Сбережения: сущность, виды и основные факторыВ экономической литературе встречается большое количество определений понятия «сбережения». Наиболее простое определение термина «сбережения» дано Дэвидом Полфреманом и Филиппом Фордом в книге «Основы банковского дела» и означает «воздержание от затрат». Из этого определения можно сделать вывод, что понятие «сбережения» представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств. Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений. В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения: обеспечение старости; предосторожность; накопление с целью завещания; отложенный спрос. Обеспечение старости многими рассматривается как основной мотив сбережений. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными являются: рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию. Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный «запас» сбережений, поскольку наличие «неиспользованного запаса» в момент смерти для него более предпочтительно, чем «перерасход» сбережений до наступления такого момента. В результате, как показывают исследования, на уровень сбережений влияет не только ожидаемое временное распределение доходов, но и их абсолютный размер: чем больше уровень дохода индивидуума, тем больше превышение сбережений над «нормальным» уровнем, что приводит к повышенному накоплению богатства к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в старости. Исследования в США, Великобритании и других странах показали, что модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту, что население продолжает осуществлять сбережения и после выхода на пенсию. Отчасти такое противоречие может быть объяснено другим мотивом: потребностью в накоплении богатства для передачи последующим поколениям. Отложенный спрос так же является мотивом личных сбережений. Отложенный спрос –это накопление суммы, необходимой для осуществления крупных затрат, таких как покупка дома, автомобиля, оплата образования и т.п. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов. При рассмотрении основных факторов, влияющих на сбережения выяснилось, что основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов. Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом: богатство; уровень цен; ожидания; потребительская задолженность; налогообложение. Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода. Под богатствомпонимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению. Величина богатства домохозяйств изменяется из года в год незначительно и поэтому не вызывает серьезных колебаний в количественных характеристиках сбережений. Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений. То есть изменение уровня цен меняют реальную стоимость или покупательную способность некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным3. Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения. Потребительской задолженность и колебание её уровня вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься. Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений и наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая таким образом увеличение общего уровня сбережений4. Итак, сбережения это – денежные средства, оставшиеся у населения после уплаты всех налогов и расходов на необходимые товары и услуги. Существуют основные факторы, определяющие уровень сбережений и мотивы, побуждающие население осуществлять эти сбережения. 1.3. Взаимосвязь сбережения и потребления и их влияния на объемы национального доходаПри рассмотрении взаимодействии фирм и домашних хозяйств на рынке товаров и услуг складывается определённая пропорция деления ВНП на потребление и сбережение. Эти две функции взаимозаменяют и объясняют друг друга поэтому появляется необходимость рассмотрения каждой из них и выявления закономерных зависимостей между ними. Потреблениепредставляет собой индивидуальное и совместное использование потребительских благ, направленное на удовлетворение материальных и духовных потребностей людей. В стоимостной форме – это та сумма денег, которая тратится населением на приобретение материальных благ и услуг. Таким образом, все, что не относится к сбережениям, не уходит в виде налога, не находится на заграничных счетах – это потребление. Первичной ячейкой потребления выступает семья. В ней формируются объем и структура потребления. Семейное хозяйство характеризуется общим потребительским бюджетом, жилищным и накопленным имуществом. У людей так же есть склонность откладывать потребление сегодня в надежде, что потребление в будущем принесет им больше полезности, чем в настоящем. После обозначения нужных нам терминов попытаемся ответить на вопрос: каким образом распределяется доход на потребление и сбережение? Отвечая на этот вопрос, важно, прежде всего дать характеристику общих свойств функции потребления. Функция потребления показывает отношение потребительских расходов к доходу в их движении. Личное потребление домашних хозяйств С образует важнейшую составляющую часть эффективного спроса. Но если вспомнить, что сбережение S представляет собой превышение дохода над потребительскими расходами, то станет ясно, что, анализируя факторы, определяющие потребление, мы одновременно рассматриваем и факторы, от которых зависит сбережение, т.е. от доходов и личного потребления: Y= C+ S, (4) где Y – доходы населения. Данное уравнение показывает, что часть доходов идет на личное потребление С, а избыток принимает форму сбережений S. Вместе с тем расходы общества могут быть представлены, с одной стороны как спрос на потребительские нужды С, а с другой – на инвестиционные I: Y= C+ I. (5) Д. Кейнс, Характеризуя соотношение между объемом национального дохода и расходами на потребление, отмечал, что уровень потребления зависит от уровня дохода. «Психология общества такова, – писал Кейнс, – что с ростом совокупного реального дохода увеличивается и совокупное потребление, но не в такой же мере, в какой растет доход» [5. c. 80]. В формализованном виде потребление можно выразить следующей функцией: C= C (Y) (6) Однако доход является основным фактором, определяющим не только потребление, но и сбережения: S= S (Y). (7) Для того чтобы построить график сбережения необходимо сперва рассмотреть функцию потребления. Функция потребления изображена на рисунке 2. Рассмотрим, каким образом строится этот график. На оси абсцисс откладывается располагаемый доход. На оси ординат – расходы на потребление. Если бы расходы на потребление в точности соответствовали доходам, то это бы отражала любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 45° вниз. Место пересечения линии углом в 45° и кривой потребления в точке Б означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение. В данном случае расходы превышают доходы. Справа – сбережение положительное. Величина потребления определяется расстоянием от оси абсцисс до кривой потребления, а величина сбережения – расстоянием от кривой потребления до линии с углом в 45°. Например, при доходе в 2400 ден. ед. ситуация складывается следующим образом: отрезок Д1Д показывает размеры потребления, а отрезок ДД2–размеры сбережения. Аналогичным образом рассматривается и функция сбережения, которая является производной от функции потребления. Функция сбережения показывает отношение сбережений к доходу в их движении (рис. 3). Поскольку сберегаемое есть та часть дохода, которая не потребляется, то график сбережения дополняет график потребления. Это обусловлено тем, что сбережение и потребление в сумме дают величину дохода.  Рис. 2. Функция потребления Чтобы построить график сбережения необходимо: во-первых, представить ось абсцисс на рис. 2как линию 45° из рис. 1; во-вторых, на линии 45° из рис. 1. расположить зеркало –отраженный там график и будет изображением сбережения на рис. 2. Точка Б – это уровень дохода, когда сбережение равно нулю. Ниже ее – отрицательное сбережение, выше – сбережение положительное.  Рис. 3 Функция сбережения Таким образом, функция сбережений является производной от функции потребления. Сбережения, как и потребления, увеличиваются пропорционально увеличению дохода. Если же доход равен прожиточному минимуму – сбережения равны нулю, так как весь доход тратится на потребление. Сбережения расходуются домохозяйствами, т.е. становятся отрицательными, в случае, если доход последних равен нулю. 2. Современная статистка потребления и сбережения в России2.1. Реальные располагаемые денежные доходыРеальные располагаемые денежные доходы населения в третьем квартале 2020 года сократились на 4,8% по сравнению с аналогичным периодом прошлого года, следует из данных Росстата. Оценка падения показателя за второй квартал, на который пришлась первая волна COVID-19 и режим самоизоляции населения, ухудшена с рекордных 8% до 8,4% в годовом выражении. В последний раз реальные располагаемые доходы россиян сокращались сильнее в 1999 году: тогда по итогам года падение составило 12,3%. Данные за апрель—июнь уточнены в связи с корректировкой информации по платежному балансу, полученному Росстатом от ЦБ, пояснили РБК в ведомстве. Росстат также ухудшил оценку реальных располагаемых доходов за первый квартал 2020 года. Согласно пересмотренным данным, они выросли на 0,7% вместо 1,2% по предыдущей оценке. Суммарно, согласно последним данным Росстата, по итогам января—сентября 2020 года реальные располагаемые доходы россиян снизились на 4,3%. Реальные располагаемые денежные доходы населения — это денежные доходы минус обязательные платежи (налоги и сборы, проценты по кредитам и т.д.), скорректированные на инфляцию. В третьем квартале 2020 года денежные доходы в среднем на душу населения составили 35 тыс. руб. Правительство в официальном прогнозе социально-экономического развития (не учитывает вторую волну COVID-19) ожидает, что реальные располагаемые доходы населения уменьшатся на 3% по итогам года, а в следующем году вырастут на 3% и сохранят положительную динамику выше 2% в 2022–2023 годах. Прогноз правительства излишне амбициозен с учетом того, что в четвертом квартале 2020 года новые, пусть и частичные, карантинные ограничения из-за продолжения пандемии будут оказывать негативное давление на денежные доходы россиян, полагает главный экономист Альфа-банка Наталия Орлова. По ее оценкам, спад реальных располагаемых доходов населения по итогам текущего года составит около 5% в годовом выражении. Реальные располагаемые доходы населения снижались с 2014 по 2017 год, в 2018 году показали околонулевой рост (+0,1%), а по итогам 2019 года выросли на 1% в годовом выражении. Но по итогам прошлого года реальные доходы населения составили только 93,7% от уровня 2013 года — последнего года устойчивого роста доходов населения. Последствия пандемии и весенний обвал цен на нефть усугубили проблему падения доходов, и «это главное, что сегодня тревожит граждан», признают экономисты ВШЭ в докладе «Россия в новую эпоху: выбор приоритетов и цели национального развития». Из-за пандемического кризиса расширились очаги бедности, сформировавшиеся еще до его начала, предупреждают эксперты Института социальной политики ВШЭ. В первую очередь речь идет о безработных, численность которых существенно выросла. В сентябре 2020 года, по предварительным итогам обследования рабочей силы, 4,8 млн человек были признаны безработными (в соответствии с методологией Международной организации труда), что составляет 6,3% рабочей силы в России. Для сравнения: в декабре 2019 года уровень безработицы составлял 4,6%. В органах служб занятости по итогам сентября зарегистрированы 3,7 млн человек, (в 5,5 раз больше, чем в сентябре 2019 года), из них 3,3 млн получали пособие по безработице, следует из последних данных Росстата. Уровень безработицы по итогам 2020 года, согласно прогнозу правительства, составит 5,7% рабочей силы и должен опуститься ниже порога в 5% в 2022 году. В августе темпы роста номинальных среднемесячных зарплат замедлились до 3,7% после 6,4% в июле, а реальных — до 0,1% после 2,9% месяцем ранее (Росстат публикует данные по зарплатам с задержкой в месяц). Средняя номинальная начисленная зарплата по итогам января—августа текущего года составила 49,4 тыс. руб. Это наблюдаемые зарплаты крупных и средних организаций, отмечает Орлова. Но большое беспокойство вызывают трудовые доходы россиян, занятых в теневом секторе экономики, говорит она. Неформально занятые — это второй очаг концентрации бедности, подтверждают экономисты ВШЭ. Накануне пандемии в России, по их оценкам, было 6 млн неформально занятых трудоспособного возраста. У них это единственная работа, а индивидуальный трудовой доход не превышает 1,5 прожиточного минимума. Еще 7 млн человек — это занятые в малом бизнесе (наемные работники плюс индивидуальные предприниматели) с таким же уровнем трудового дохода при отсутствии дополнительной занятости и дохода в виде пенсии. Пандемический кризис привел к тому, что 6,1% работающих представителей российского среднего класса перешли в категорию бедных. По итогам 2019 года 12,3% населения имели доходы ниже прожиточного минимума (то есть относились к бедным). В первом полугодии 2020 года уровень бедности составил 13,2% населения. 2.2.Потребительские ожидания в России в 2020 годуРосстат представляет итоги выборочного обследования потребительских ожиданий населения за I квартал 2020 года5. Индекс потребительской уверенности, отражающий совокупные потребительские ожидания населения, во II квартале 2020 г. по сравнению с I кварталом 2020 г. снизился на 19 процентных пунктов и составил (-30%). За период с I квартала 2014 г. самое низкое значение индекса (-32%) было отмечено в I квартале 2015 года. Значение индекса равное (-30%) зарегистрировано в I квартале 2016 г. и во II квартале 2020 года. (Рис.4).  Рис.4. Индекс потребительской уверенности Индекс ожидаемых изменений экономической ситуации в России на краткосрочную перспективу во II квартале 2020 г. по сравнению с I кварталом 2020 г. снизился на 15 процентных пунктов и составил (-20%). (Рис.5).  Рис.5. Индекс ожидаемых изменений экономической ситуации в России Доля респондентов, положительно оценивающих изменения в экономике России в течение следующих 12-ти месяцев, во II квартале 2020 г. по сравнению с I кварталом 2020 г. уменьшилась до 18% (в I квартале 2020 г. доля составила 20%). Доля негативных оценок возросла до 45% (в I квартале 2020 г. – 27%). Доля респондентов, считающих, что экономическая ситуация в России останется прежней, уменьшилась до 34% (в I квартале 2020 г. – 50%). Индекс ожидаемых изменений экономической ситуации в России на краткосрочную перспективу по возрастным группам во II квартале 2020 г. по сравнению с I кварталом 2020 г. снизился по всем возрастным группам: среди молодого поколения (16-29 лет) и лиц среднего возраста (30-49 лет) на 17 процентных пунктов по каждой группе, среди лиц старшего возраста (50 лет и старше) на 13 процентных пунктов. (Рис.6).  Рис.6. Индекс ожидаемых изменений экономической ситуации в России на краткосрочную перспективу по возрастным группам Индекс произошедших изменений в экономике России во II квартале 2020 г. по сравнению с I кварталом 2020 г. сократился на 37 процентных пунктов и составил (-49%).(Рис.7)  Рис.7 Индекс произошедших изменений в экономике России Доля респондентов, положительно оценивающих изменения, произошедшие в экономической ситуации за год, во II квартале 2020 г. по сравнению с I кварталом 2020 г. снизилась на 10 процентных пунктов и составила 5%. Доля отрицательных оценок увеличилась до 74% против 34% в I квартале 2020 года. Доля нейтральных оценок уменьшилась на 29 процентных пунктов и составила 21%. Индекс произошедших изменений в экономике России во II квартале 2020 г. по сравнению с I кварталом 2020 г. также снизился по всем возрастным группам населения: среди молодого поколения (16-29 лет) на 40 процентных пунктов, среди лиц среднего возраста (30-49 лет) на 38 процентных пунктов, среди лиц старшего возраста (50 лет и старше) на 34 процентных пункта. Индекс ожидаемых изменений в личном материальном положении во II квартале 2020 г. уменьшился и составил (-14%) против (-3%) в I квартале 2020 года.. Доля респондентов, ожидающих улучшения своего материального положения в течение следующих 12-ти месяцев, во II квартале 2020 г. снизилась до 10% против 13% в I квартале 2020 года. Доля нейтральных оценок уменьшилась до 56% (в I квартале 2020 г. доля составила 67%), доля негативных оценок возросла до 31% (в I квартале 2020 г. – 17%). Индекс произошедших изменений в личном материальном положении во II квартале 2020 г. по сравнению с I кварталом 2020 г. уменьшился на 14 процентных пунктов и составил (-22%). Доля респондентов, положительно оценивающих изменения, произошедшие в личном материальном положении за год, во II квартале 2020 г. по сравнению с I кварталом 2020 г., снизилась на 5 процентных пунктов и составила 7%. Доля нейтральных оценок сократилась до 50% (в I квартале 2020 г. – 61%), доля отрицательных оценок возросла на 16 процентных пунктов и составила 43% (в I квартале 2020 г. – 27%). (Рис.8).  Рис.8. Оценка изменений личного материального положения Индекс произошедших изменений в личном материальном положении по возрастным группам во II квартале 2020 г. по сравнению с I кварталом 2020 г. уменьшился по всем группам возрастов: среди молодого поколения (16-29 лет) на 22 процентных пункта, среди лиц среднего возраста (30-49 лет) на 15 процентных пунктов, среди лиц старшего возраста (50 лет и старше) на 10 процентных пунктов. Индекс благоприятности условий для крупных покупок сократился на 20 процентных пунктов и составил (-44%) во II квартале 2020 г. против (-24%) в I квартале 2020 года. Индекс благоприятности условий для сбережений снизился на 11 процентных пунктов и составил (-45%) во II квартале 2020 г. против (-34%) в I квартале 2020 года (Рис.9).   Рис.9. Оценка текущих условий для крупных покупок и сбережений Значения индекса потребительской уверенности в странах Евросоюза находятся в отрицательной зоне. Самые низкие значения показателя среди стран ЕС в мае 2020 г. отмечены в Словении (-33,1%), Греции (-33,0%), Португалии (-29,8%), Испании и на Кипре по (-28,8%), в Болгарии (-28,5%). В динамике индекс потребительской уверенности в странах ЕС и России показывает следующие изменения. В мае 2020 г. по сравнению с маем 2019 г. наблюдалось ухудшение показателя во всех странах ЕС, в большей степени снижение индекса зарегистрировано по следующим странам: Словения на (-25,2) процентных пунктов (п.п.), Испания на (-25,1) п.п., Ирландия на (‑24,8) п.п., Польша на (-23,3) п.п. и Венгрия на (-21,7) п.п6. Показатель по Российской Федерации во II квартале 2020 г. по сравнению со II кварталом 2019 г. снизился на 15,2 п.п. Регулярные опросы потребительского поведения населения в России проводятся Росстатом с 1998г. ежеквартально (в феврале, мае, августе и ноябре). С 2015 года в опросе принимают участие 5,1 тыс.человек в возрасте 16 лет и старше, проживающих в частных домохозяйствах, во всех субъектах Российской Федерации, включая Республику Крым и г. Севастополь. Анкета обследования включает вопросы о субъективном мнении респондента об общей экономической ситуации и личном материальном положении, о ситуации на рынках товаров (услуг) и сбережений. Ответы респондентов распределяются по следующим вариантам: - определенно положительные или определенно отрицательные (очень хорошее, очень благоприятное/очень плохое, совсем неблагоприятное); - скорее положительные или скорее отрицательные (хорошее, скорее благоприятное/плохое, скорее неблагоприятное); - нейтральные (среднее, "плюсов" и "минусов" одинаково). Согласно методике Европейской Комиссии, рассчитываются значения частных индексов и обобщающего индекса потребительской уверенности населения. Частные индексы рассчитываются на основе сведения баланса оценок респондентов (в процентах) по соответствующему вопросу анкеты. Баланс оценок представляет собой разность между суммой долей (в процентах) определенно положительных и Ѕ скорее положительных ответов и суммой долей (в процентах) определенно отрицательных и Ѕ скорее отрицательных ответов. Нейтральные ответы не принимаются во внимание. Обобщающий (композитный) индекс - индекс потребительской уверенности - рассчитывается как среднее арифметическое значение пяти частных индексов: произошедших и ожидаемых изменений личного материального положения (1-2), произошедших и ожидаемых изменений экономической ситуации в России (3-4), благоприятности условий для крупных покупок (5). Полученная в результате обследования потребительских ожиданий населения информация может быть использована для анализа поведенческой модели населения на потребительском рынке, а также при оценке влияния потребительской активности на состояние экономики в целом. ЗаключениеТаким образом, в заключение можно сделать следующие выводы. Под потреблением в экономической теории понимается общее количество товаров, купленных и потребленных в течении какого-то срока. Потребление это выражение общего потребительского, или платежеспособного, спроса. Установлено, что потребление движется в том же направлении, что и доход. Однако потребление зависит не только от дохода, но и от так называемой склонности к потреблению. Склонность к потреблению может быть средней и предельной. Под средней склонностью к потреблению в экономической науке понимается «психологический фактор», отражающий желание людей покупать потребительские товары. Средняя склонность к потреблению выражается как отношение потребляемой части национального дохода ко всему национальному доходу. Понятие «сбережения» представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств. Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений. В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения: обеспечение старости; предосторожность; накопление с целью завещания; отложенный спрос. Функция сбережений является производной от функции потребления. Сбережения, как и потребления, увеличиваются пропорционально увеличению дохода. Если же доход равен прожиточному минимуму – сбережения равны нулю, так как весь доход тратится на потребление. Сбережения расходуются домохозяйствами, т.е. становятся отрицательными, в случае, если доход последних равен нулю. В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Список использованной литературыАгапова, Т. А. Макроэкономика [Электронный ресурс] : учебник / Т. А. Агапова, С. Ф. Серёгина. - 10-е изд., перераб. и доп. - М.: МФПУ Синергия, 2018. - 560 с. Бродский, Б.Е. Макроэкономика : продвинутый уровень : курс лекций / Б. Е. Бродский ; Московская школа экономики МГУ им. М. В. Ломоносова. — Москва : Магистр : ИНФРА-М, 2017. — 334 с. Бурлачков, В.К. Макроэкономика, монетарная политика, глобальный кризис : анализ современной теории и проблемы построения новой модели экономического развития / В. К. Бурлачков. — Москва : URSS : Либроком, 2018. — 239 с. Воронин А.Ю., И.А. Киршин. Макроэкономика - I: Учебное пособие /. - М.: НИЦ Инфра-М, 2017 Гнатюк, С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк . — Могилев : МГУ имени А. А. Кулешова, 2015. — 350, [1] с. Гусейнов, Р.М. Макроэкономика : учебное пособие для бакалавров / Р. М. Гусейнов, В. А. Семенихина. — Москва : Омега-Л, 2016. — 254 с. Кузнецов, Б. Т. Макроэкономика [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям / Б. Т. Кузнецов. - М. : ЮНИТИ-ДАНА, 2017. - 463 с. Макроэкономика. Серия Учебники МГУ им. М.В. Ломоносова, Макроэкономика./ Отв. ред. Серегина С.Ф. – М.: Юрайт, 2018 Капканщиков , С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва: КноРус, 2020. — 406 с. Киселева, Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус, 2019. - 379 с. Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта, 2018. – 311 с. Макроэкономика : учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ, 2015. – 432 с. Макроэкономика : учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус, 2020. — 313 с. Макроэкономика : практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М, 2015. — 399 с. Семке Ю.С. Потребительский и сберегательный потенциал населения России // Вестн. Забайкальского гос. ун-та. – 2017. - № 5. – С. 125–130. Экономика: учебник. Под ред. А.И. Архипова, А.К. Большакова. 3-е изд., перераб. и доп. – Москва: Проспект, 2018. – 848 с. Официальный сайт Федеральной государственной статистики http://www.gks.ru/ 1 Экономика: учебник. Под ред. А.И. Архипова, А.К. Большакова. 3-е изд., перераб. и доп. – Москва: Проспект, 2018. – 848 с. 2 Хейне Пол. Экономический образ мышления. М.: Дело, 2019 3 Соколинский В. Психология доходов и сбережений // Финансовый бизнес. 2017. №8 –с. 32–39 4 Семке Ю.С. Потребительский и сберегательный потенциал населения России // Вестн. Забайкальского гос. ун-та. – 2019. - № 5. – С. 125–130. 5 Официальный сайт Федеральной государственной статистики http://www.gks.ru/ 6 По всем странам, кроме России, источник информации: электронная база данных Евростата. | ||||||||||||||||||||||||||