Методичка по деталям машин. Методичка 2012 г. Тесты для проверки текущих знаний студентов, задачи с решениями

Скачать 2.34 Mb. Скачать 2.34 Mb.

|

|

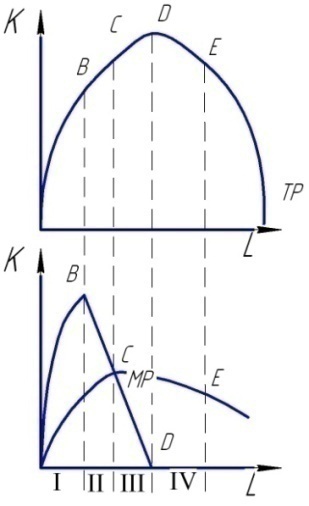

Тема № 3. ТЕОРИЯ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ ЧастьI Обзорные вопросы В чем разница между постоянными и переменными факторами производства? Объясните взаимосвязь краткосрочной производственной функции и закона убывающей предельной производительности. Что представляет собой краткосрочный и долгосрочный периоды деятельности фирмы? Что постоянного в постоянных издержках и переменного в переменных? Понятие изокванты. Почему изокванты имеют положительный наклон? В чём состоит её значение. Общий, средний и предельный продукт, и производственная функция. Почему средний продукт труда продолжает увеличиваться после прохождения точки начала уменьшения предельной производительности? Понятие изокосты. Равновесие производителя. Оптимальный размер предприятия. Что такое издержки производства, каковы их виды? Какая разница между общественными и индивидуальными издержками производства? Какова взаимосвязь между издержками производства, объемом выпуска продукции и прибылью? В чем смысл предельных издержек? Что такое прибыль? Что для собственника важнее - масса или норма прибыли? Чем отличаются стоимость и цена производства? Объясните, в чем разница подходов бухгалтера и экономиста к определению величины прибыли и издержек. При каких обстоятельствах экономические затраты фирмы превышают бухгалтерские? В чем заключается критерий разграничения явных и неявных издержек? Что представляют собой производственные фонды и в чем заключается сущность их деления на основные и оборотные? Понятие рентабельности как финансового показателя эффективности предприятия. Является ли предприятие, на счетах у которого много денег, финансово устойчивым? Как связаны валовой продукт, прибыль и совокупные издержки фирмы? Что такое экономия от масштаба и почему она существует? Сформулируйте закон убывающей отдачи. Будет ли действовать этот закон, если изменятся все производственные ресурсы Что такое эффект масштаба? Как фирма минимизирует свои издержки при выборе факторов производства в долгосрочном периоде? Каково классическое условие максимизации прибыли фирмы в краткосрочном периоде? СТРУКТУРНО-ЛОГИЧЕСКИЕ СХЕМЫ Трансакционные издержки - это непроизводственные затраты, связанные с подготовкой, заключением и реализацией сделок. Структурные компоненты: Сбор сведений о потенциальных партнёрах Проведение переговоров, составление договора Спецификация и защита прав собственности Комплекс маркетинговых и рекламных затрат Выбор конкретного способа экономической организации определяется величиной трансакционных издержек, соответствующих каждому из этих способов. Фирма (иерархия) выживает, если трансакционные издержки внутри фирмы оказываются ниже аналогичных рыночных издержек. В противном случае реализуется спонтанный порядок. Причины снижения трансакционных издержек: Экономия средств за счёт эффективного проведения сложных операций по приобретению ресурсов Меры по снижению риска от недобросовестного поведения партнёров Адаптационная способность фирмы 1  .Изокванта - линия равного выпуска .Изокванта - линия равного выпуска2.MRTSlk= -ΔK/ΔLQ=constПредельная норма технического замещения Где: К– капитал; Q–объём производства; L–труд Q=f(L,K)– производственная функция Отношение между любым набором факторов производства и максимально возможным объёмом, продукции, производимой из этого набора факторов, характеризует производственную функцию. Производство в краткосрочном периоде. T  P- общий продукт (Total product) TP= Q P- общий продукт (Total product) TP= QАР – средний продукт (average product) АР = TP/L MP- предельный продукт (marginal product) MP= ΔTP/AL Совокупный общий продукт с ростом использования в производстве переменного фактора будет увеличиваться. Однако этот рост имеет пределы в рамках заданной технологии: Стадии производства I.(точка В)MP-max, MP>АР общий рост TP,АР,MP II. (точка С) MP= АР, рост АР и достигает max III.MP<АР, но АР - уменьшается TP- растёт, но медленно в конце стадии МР=0 IV.- МР< О TP- уменьшается Вывод: 1) TP- max(точка D). АР - убывает, МР=0 2) АР- max, то АР=МР

Краткосрочным называется период времени, в течение которого, по крайней мере, один фактор производства сохраняет прежние размеры (т. е. остается фиксированным, постоянным), а фирмы не могут ни покинуть отрасль, ни войти в нее. Исходя из определения краткосрочного периода, можно утверждать, что в двухфакторной модели производства объем выпускаемой продукции является функцией только одного фактора, а именно, переменного. Обычно таким фактором выступает труд, поскольку его объем легче поддается изменению. Так, намного проще варьировать численность рабочих или же продолжительность рабочего времени при фиксированном количестве предприятий и станочного парка, нежели строить дополнительные заводы и оснащать их оборудованием. Производственная функция в краткосрочном периоде имеет следующий вид: Q=f(L) Дополнительный продукт, получаемый от применения еще одной единицы труда, называется предельным продуктом труда (MP— marginal product of labour). Наиболее важная особенность производства в краткосрочном периоде состоит в том, что производительность ресурсов подвержена убывающей отдаче. Закон убывающей отдачи гласит, что если к фиксированным по размеру факторам добавлять дополнительные единицы переменного фактора, то настанет момент, когда получаемый в результате добавочный продукт начнет неуклонно снижаться. Другими словами, предельный (добавочный) продукт, полученный от единицы переменного фактора, имеет тенденцию к понижению в краткосрочном периоде. В долгосрочном периоде все факторы становятся переменными в том смысле, что у предпринимателя есть достаточно времени, чтобы изменить их размер (например, построить новый завод, установить новую партию станков). Таблица расчёта ТР, МР, АР.

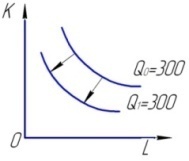

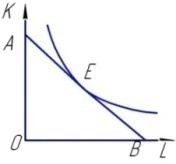

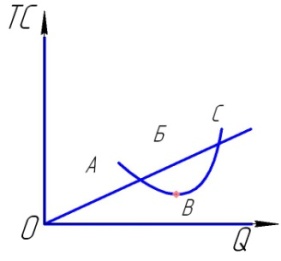

Таблица показывает, что при увеличении трудозатрат до 8 единиц выпуск продукции ТР–растёт а потом снижается, т.е. дополнительное увеличение трудозатрат становится неэффективным, и даёт результат–уменьшающегося добавочного предельного продукта в расчёте на каждую дополнительную единицу предельного продукта. С  двиг изокванты вниз означает технический прогресс. Изокванта Q1характеризует тот же объём выпуска, что и Q0. Но этот объём может быть произведён с использованием меньших количеств ресурсов К и L. двиг изокванты вниз означает технический прогресс. Изокванта Q1характеризует тот же объём выпуска, что и Q0. Но этот объём может быть произведён с использованием меньших количеств ресурсов К и L.П  роизводство в долгосрочном периоде. роизводство в долгосрочном периоде.Изокоста - линия равных затрат. АВ - изокоста. Точка Е - оптимальная позиция фирмы. Индивидуальное воспроизводство.   Формула индивидуального воспроизводства

Скорость обращения капитала, как число оборотов Ок= О/Т где: Ок– число оборотов; О– единица оборота капитала; Т– время оборота данного капитала (в месяцах) Коэффициент оборачиваемости оборотного капитала  Средняя продолжительность одного оборота От=О/Ок где: Ок– число оборотов; О– единица оборота капитала;  Издержки производства и прибыль.

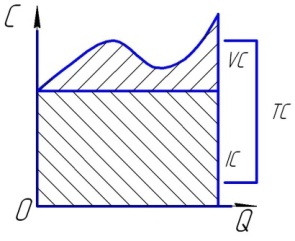

С  –издержки производства –издержки производства Q–объём производства Общие (валовые) издержки TC=FC+VC При нулевом объёме TC=FC FC- постоянные издержки VC- переменные издержки При запуске производства ТС изменяются вслед за ростом продукции так же, как функция переменных издержек, т.е. теми же темпами, повторяя их контур. Средние издержки (АС) - это усредненная, или среднеарифметическая, стоимость каждой единицы продукции: АС = ТС/Q. При расширении производства АС начинают увеличиваться, т.к. усиливается рост общих издержек. Средние издержки

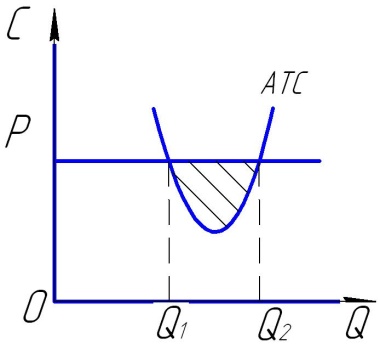

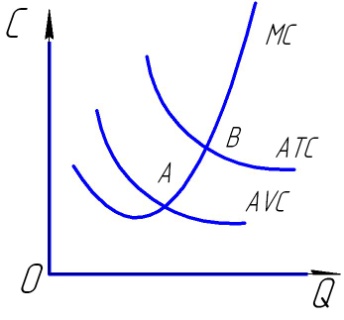

Предельные издержки MC=ΔTC/ΔQ 4. Р=МС – продолжать производство до этого равенства. Взаимосвязь средних и предельных издержек. В пределах краткосрочного периода деятельности фирмы и ее производственные мощности считаются фиксированными, которые используются более или менее интенсивно, времени недостаточно для того, чтобы изменить размеры предприятия, поэтому издержки делятся на постоянные и переменные. В долгосрочном периоде все издержки выступают в качестве переменных. С  –издержки производства –издержки производстваQ–объём производства МС<АТС, то АТС - снижается МС=АТС, то АТС - не меняется МС>АТС, то АТС – увеличивается МС - пересекает AVC(в точке А), соответствующей минимальному значению AVC МС - пересекает АТС (в точке В) - соответствует минимальному значению АТС. Объём производства, соответствующий минимальным АТС - называется точкой технологического оптимума.

Вывод: цена прекращения производства Q=8, Р=300. Q=6 при МС=Р –300ед. и AVC=250ед. – оставить производство. Виды затрат. Капитальные затраты (постоянные –С)– идущие на приобретение или восстановление основного капитала (здания, сооружения, машины, оборудование), используются в процессе производства длительное время и потребляются постепенно, должны быть оплачены в обязательном порядке независимо от объёма производства. Текущие затраты (переменные – V) – затраты на ресурсы потребляемые в течение одного цикла (сырьё, материалы, топливо, электроэнергия, оплата труда), полностью переносят свою стоимость в готовый продукт.  Таблица затратных понятий

Виды и методы расчета прибыли. Общая прибыль = валовой доход - издержки производства π=TR-TC Экономическая прибыль = валовой доход - явные - неявные затраты Бухгалтерская прибыль = валовой доход - явные издержки Чистая экономическая прибыль = бухгалтерская прибыль - неявные издержки производства Чистая прибыль = общая прибыль - налоги и обязательные платежи Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода Хозяйственная прибыль = нормальная прибыль + экономическая прибыль Предельная прибыль = предельный доход - предельные издержки

MC=MR- правило оптимизации производства. Значение прибыли для предприятия, факторы, определяющие ее величину, а также распределение и использование прибыли описано в схеме.

Экономическая и бухгалтерская прибыль.  Условия максимизации прибыли.

З  ависимость валового дохода, валовых издержек и количества произведенной продукции ависимость валового дохода, валовых издержек и количества произведенной продукцииTC– издержки;Q– количество товара; ОС–доход В зоне А издержки > дохода— фирма убыточна В зоне В издержки < дохода —фирма прибыльна, причем в точке В прибыль максимальная В зоне С издержки > дохода — фирма убыточна В зоне А и С необходимо сокращение объема выпуска до уровня MR=MC | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

10

10 0 убываю-

0 убываю-