анализ собственного капитала коммерческого банка Тинькофф. Тинькофф Банк ведущий онлайн провайдер розничных финансовых услуг в России, обслуживающий свыше пяти миллионов клиентов

Скачать 302.27 Kb. Скачать 302.27 Kb.

|

|

Тинькофф Банк - ведущий онлайн - провайдер розничных финансовых услуг в России, обслуживающий свыше пяти миллионов клиентов. Полностью отказавшись от отделений, банк привлекает и обслуживает клиентов через интернет и колл-центр с помощью собственной высокотехнологичной платформы дистанционного обслуживания. Банк основан в 2006 году предпринимателем Олегом Тиньковым. В середине 2007 года банк приступил к эмиссии кредитных карт. В 2007 году в число совладельцев банка «Тинькофф Кредитные Системы» вошел международный инвестиционный банк Goldman Sachs, в 200S году - фонд Vostok Nafta Investment Limited, в 2012 году - Baring Vostok Private Equity Fud IV и Horizon Capital. К началу 2013 года более 3-х миллионов россиян стали клиентами банка. Продуктовая линейка банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса, ипотечные продукты и страхование. Банк уделяет большое внимание мобильному направлению: помимо мобильного банка, компания выпускает моноприложения, доступные и для не клиентов банка («Штрафы ГИБДД», MoneyTalk, «С карты на карту - быстрые переводы денег»). Стратегия компании - трансформация в полноценный финансовый супермаркет Tinkoff.ru, который предоставляет клиентам, как свои собственные сервисы, так и партнерские продукты через мобильный и интернет-банк. По состоянию на 1 января 2019 г. банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей рынка 10,3%. Чистая прибыль материнской компании TCS Group Holding PLC, включающей Тинькофф Банк и страховую компанию «Тинькофф Страхование», по МСФО по итогам 2018 г. составила 11 млрд, руб., рентабельность капитала составила 43%. Тинькофф Банк был признан «Банком года 2018» по версии крупнейшего российского финансового портала Banki.ru. В октябре 2018 г. Тинькофф Банк был признан самым крупным независимым онлайн-банком в мире по количеству клиентов по результатам исследования Frost & Sullivan. В 2018 г. И в 2017 г. международный банковский журнал Global Finance признал Тинькофф Банк лучшим онлайн-банком в России. В 2018 г. Global Finance признал сайт Tinkoff.ru лучшим универсальным интегрированным банковским сайтом. В 2018 г. международный журнал о финансах Euromoney признал Тинькофф Банк лучшим цифровым банком в Центральной и Восточной Европе. Мобильное приложение Тинькофф Банка признано лучшим в России в 2016, 2017 и 2018 гг. агентством Markswebb Rank & Report и в 2013-2018 гг. компанией Deloitte. Тинькофф Банк входит в Систему страхования вкладов (Система гарантирует каждому вкладчику банка, входящего в систему, возврат 1,4 млн рублей по депозитам и текущим счетам, включая процентный доход). Основным показателем деятельности любой коммерческой организации является размер прибыли. Бухгалтерский баланс и отчет о финансовых результатах АО «Тинькофф Банк» за 2018-2020 гг. были взяты за основу выполнения анализа основных экономических показателей деятельности организации и для оценки финансового состояния банка. В таблице 1 рассмотрим и проанализируем основные экономические показатели АО «Тинькофф Банк». Таблица 1 Основные экономические показатели АО «Тинькофф Банк» за 2018 - 2020гг., млн руб.

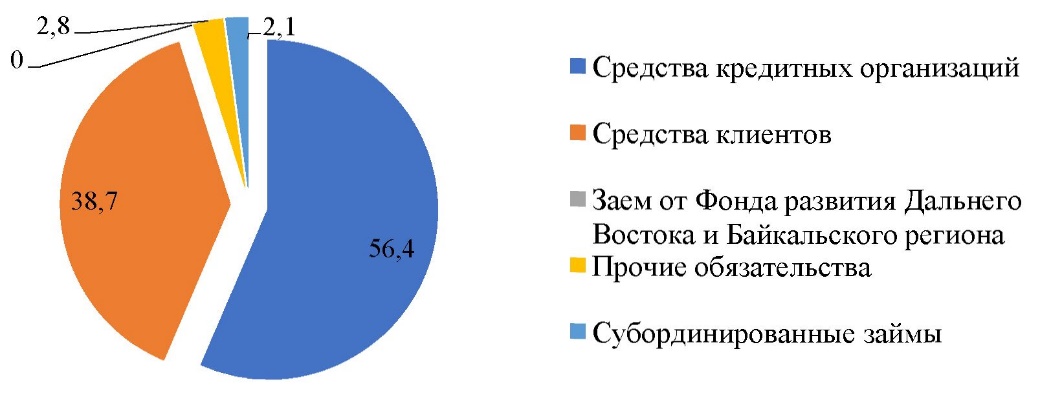

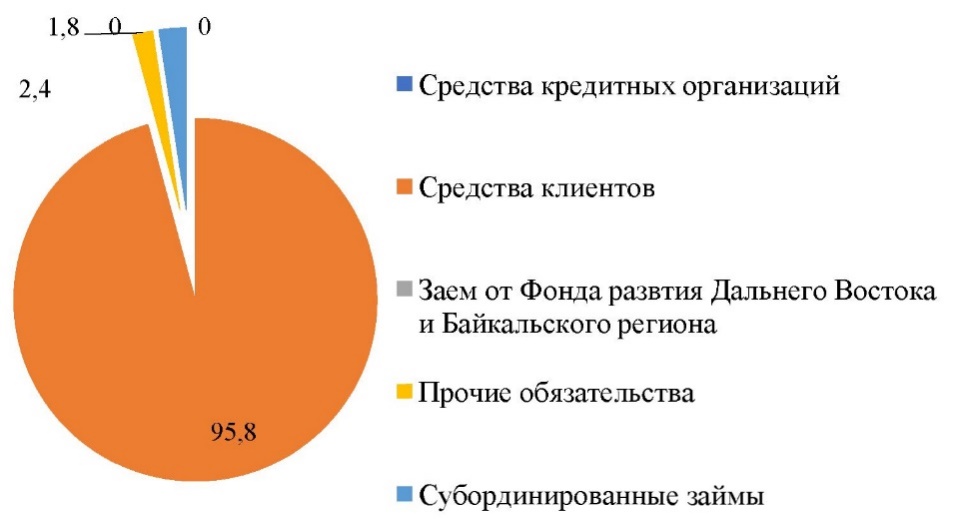

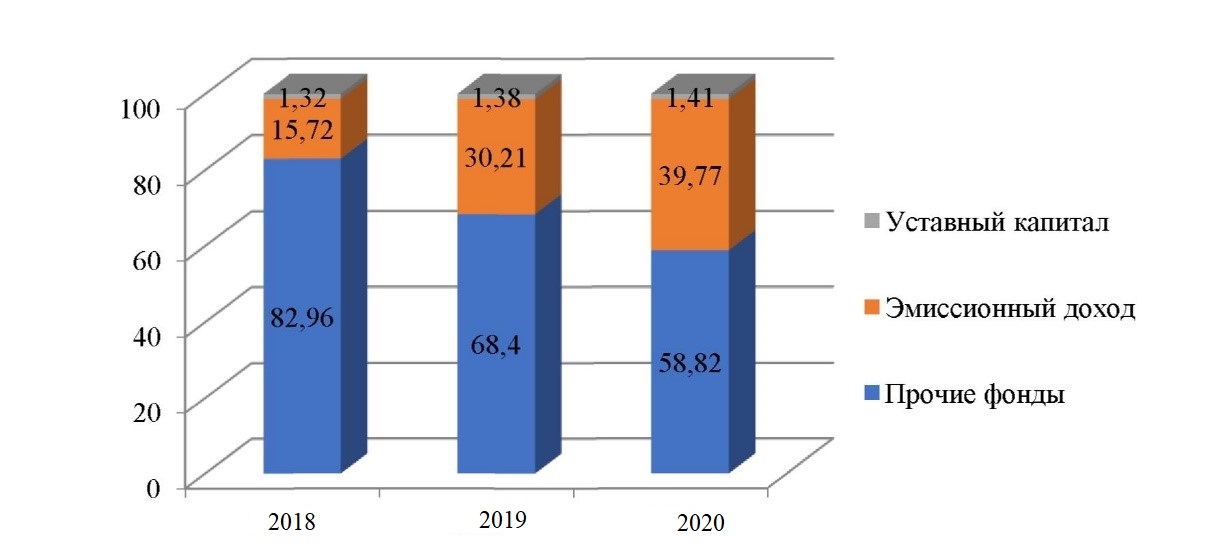

В ходе анализа выявлено, что с 2018 по 2020 год - отмечен рост всех анализируемых показателей. При этом с 2019 по 2020 год уровень процентных доходов и чистого процентного дохода вырос примерно на 75%, а размер прибыли до налогообложения и чистой прибыли увеличились более чем в 2 раза. Примечательно, что уровень процентных доходов и чистый процентный доход в 2019 году, по сравнению с 2018 годом, увеличились в полтора раза. В то же время процентные, комиссионные и операционные расходы также имеют тенденцию к увеличению с каждым исследуемым годом. Однако увеличение показателя чистой прибыли говорит об отсутствии явных финансовых проблем банка. Кроме этого, происходит процесс увеличения сотрудников банка. С каждым годом цифра увеличивается на несколько тысяч человек. Данная динамика прямо пропорциональна увеличению прибыли банка, что позволяет сделать вывод о том, что с расширением бизнеса будет происходить и рост количества сотрудников банковских отделений. В 2018 году в структуре обязательств банка преобладали средства кредитных организаций, составляющие больше половины всех обязательств. Также в состав обязательств входят средства клиентов, заем от Фонда развития Дальнего Востока и Байкальского региона, субординированные займы и иные обязательства (рисунок 1). По рисунку 1 можно сделать вывод о том, что долевое соотношение в структуре пассивов складывается следующим образом: наибольшая доля приходится на средства кредитных организаций - 56,4 %; 38,7% составляют средства клиентов; прочие обязательства и субординированные займы составляют по 2,1% и 2,8% соответственно.  Рисунок 1- Структура пассивов АО «Тинькофф Банк» в 2018г., % В 2019 году из 220 млн руб. обязательств более 170 млн. руб. составляли средства клиентов, а средства кредитных организаций составляли пятую часть общей суммы обязательств (рисунок 2).  Рисунок 2 - Структура пассивов АО «Тинькофф Банк» в 2019г., % В 2019 году долевое соотношение в структуре пассивов складывается следующим образом: наибольшую долю занимают средства клиентов - 77,2%; 17,4% составляют средства кредитных организаций; Заем от Фонда развития Дальнего Востока, прочие обязательства и субординированные займы составляют по 1,4,2,3% и 1,7% соответственно. В 2020 году, по сравнению, с 2019 структура обязательств банка претерпела значительные изменения. Так, в 2020, в отличие от 2019 года, средства кредитных организаций в банк не поступали вообще, а количество средств клиентов увеличилось почти в два раза (рисунок 3).  Рисунок 3 - Структура пассивов АО «Тинькофф Банк» в 2020г., % Долевое соотношение в структуре пассивов в 2020 году складывается следующим образом: наибольшую долю занимают средства клиентов - 95,8%; прочие обязательства и субординированные займы составляют по 1,8 и 2,4% соответственно. При исследовании и анализе ресурсной базы особое внимание необходимо уделить собственным средствам банка и их доли в формировании общей суммы пассивов. Согласно консолидированному отчету о финансовом положении, капитал банка включает в себя уставный капитал, эмиссионный доход, а также прочие фонды. В 2020 году, также как и в 2019 году значительную долю капитала составляли прочие фонды, которые в несколько раз превышали размер уставного капитала и эмиссионного дохода, вместе взятых. Сравнение структуры капитала показано на рисунке 4.  Рисунок 4 - Структура капитала АО «Тинькофф Банк», 2018-2020гг., % Важным аспектом в деятельности банка наряду со структурой обязательств является структура активов. В общем объеме активов ту или иную долю занимают денежные средства, резервы в ЦБ РФ, в других кредитных организациях, а также кредиты, основные средства и нематериальные активы таблица 2. Таблица 2 Анализ структуры активов АО «Тинькофф Банк» за 2018 - 2020гг.

Таким образом, за 1 год - с 2019 по 2020 - доля денежных средств в общем объеме активов уменьшилась примерно вдвое, а доля средств банка в других кредитных организациях выросла на 4%. Обобщая, можно сказать, что структура активов банка соответствует общепринятой банковской практике. В целом за анализируемый период времени финансовые вложения АО «Тинькофф Банк» остались без значительных колебаний, таким образом, масштабы банка по проводимым операциям с ценными бумагами и прочими аналогичными вложениями тоже не претерпевали значительных колебаний. В целом, за анализируемый период обязательства в виде привлеченных кредитов, вкладов и счетов показали тенденцию к росту, что оказало влияние нарост общей суммы обязательств банка. Общая сумма обязательств, представленных финансовыми инструментами, за анализируемый период осталась без существенных изменений. Собственный капитал и обязательства банка претерпели значительное увеличение. Данный момент следует оценивать в положительном контексте, так как это обстоятельство указывает на более стабильную финансовую устойчивость АО «Тинькофф Банк». Превышение суммы обязательств над суммой собственного капитала в несколько раз - явление довольно распространенное и приемлемое для современной банковской практики. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||