Макроэкономика - Бункина М.К., Семенов А.М., Семенов В.А.. Учебник 3е издание, переработанное и дополненное ббк 65. 012. 2 Бункина М. К., Семенов А. М., Семенов В. А

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

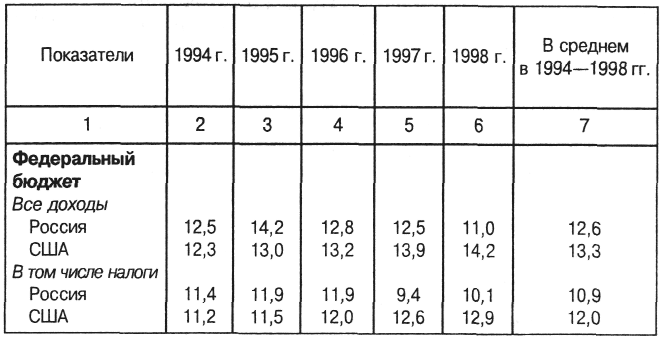

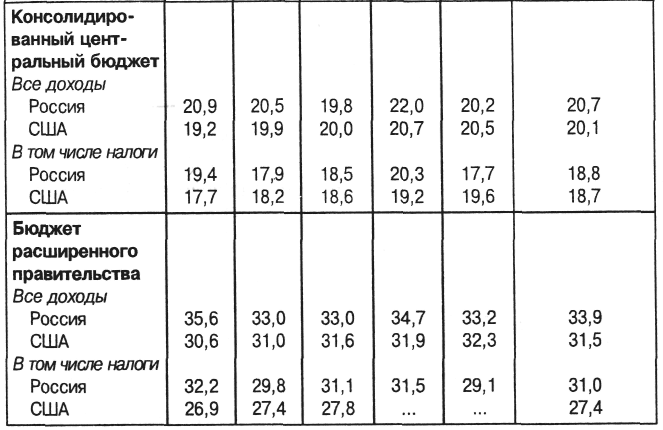

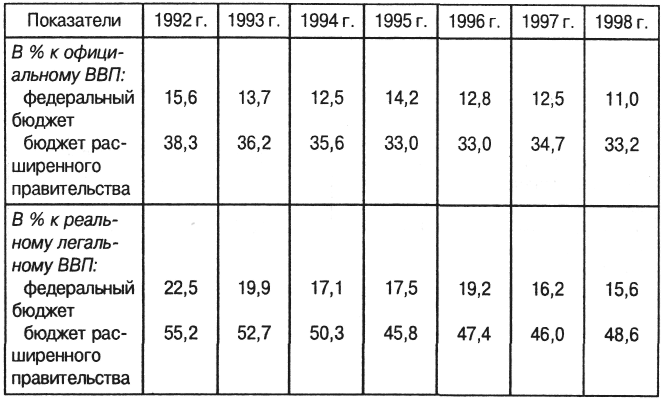

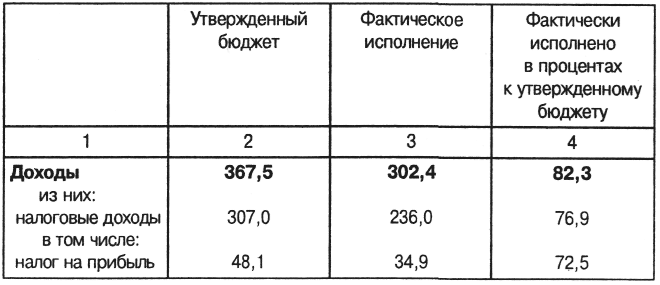

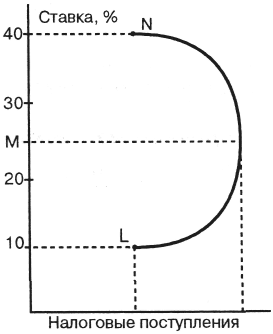

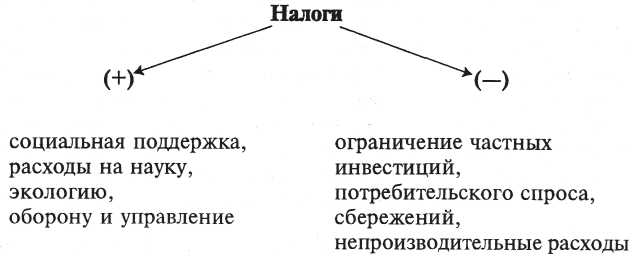

Глава X. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И НАЛОГИГосударство: я постараюсь удовлетворить ваши просьбы, но для этого мне необходимы некоторые средства. Я заготовил проекты пяти-шести новых, налогов. Фредерик Бастиа. Памфлет «О государстве 1849 г. Переходим к рассмотрению государственного финансового регулирования и начнем с его ключевого – бюджетно-налогового направления. Оно называется в учебной и научной литературе фискальным, но полного тождества между понятиями бюджетно-налоговой и фискальной политик, на наш взгляд, нет. Сферой действия фискальной (букв. – казенной) политики является прежде всего сбор налогов*. Между тем центром тяжести бюджетно-налоговой политики стало составление государственного бюджета, а также выработка общей нормативной стратегии. * Фиск – казна, казначейство; в старой России существовал еще термин «податная палата» – аналог нашей налоговой службы. Кроме сбора налогов казна финансировала расходы королевских дворов и правительств. Фискалы – в первоначальном смысле – сборщики налогов, мытари. Бюджетное регулирование имеет дело с совокупностью государственных расходов и доходов, изменениями порядка расходования финансовых средств. Она находит выражение в законах и других правовых актах, имеет директивный характер. Меры фискальной политики не всегда успешны. Порой они сопровождаются обременительными проявлениями, могут даже препятствовать стабилизации национальной экономики. Иногда это неизбежные болезни роста, а конечный результат будет благотворным. Да и решения в сфере бюджета могут быть амбициозными и ошибочными, не соответствующими времени и месту. А увлечение популизмом превращает бюджет в генератор финансовой нестабильности. 1. Структура бюджетаГосударственный бюджет – это подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и расходов за отчетный период (месяц, квартал, год). Ведущую роль во всех странах играет, конечно, общенациональный, или федеральный, бюджет, наряду с которым существуют областные и местные бюджеты (штатов, округов, городов и т.д.). Ряд статей государственных бюджетов имеет общепринятый характер и их можно встретить практически повсеместно. К ним относятся в расходной части – социальная поддержка и национальная безопасность, субсидии отдельным отраслям, штатам или регионам, расходы по управлению и обслуживанию государственного долга. В доходной части непременно присутствуют налоги на население и корпорации, акцизы, всякого рода другие сборы и государственные займы. Превышение расходов бюджета над доходами формирует дефицит, отрицательное сальдо в государственном балансе. Используют также термин профицит – превышение доходов бюджета над его расходами. На практике профицит считают без учета статей по обслуживанию внешнего долга (выплат процентов и платежей погашения). Присмотримся к доходам государственных бюджетов России и США. Несмотря на существенные различия в уровнях социально-экономического развития, они имеют ряд общих черт в построении бюджетов. Таблица 24 Государственные доходы в России и США (в % к ВВП)   Источник: Расчеты ИЭА по данным IMF. Government Financial Statistics; IMF. International Financial Statistics; Министерства финансов РФ // Вопросы экономики. 1999. № 10. С.18. Более заметными являются, пожалуй, различия в доходах так называемых бюджетов правительств*. В среднем за 1994–1998 гг. доходы здесь составили у России почти 34% ВВП, а у США – 31,5%; этот разрыв повторяется в части, касающейся налоговых поступлений. * Бюджеты правительств включают помимо средств федерального и региональных бюджетов доходы от так называемых внебюджетных фондов. Остановимся на структуре доходов российского правительства. Мы обнаруживаем заметную разницу между понятиями официального ВВП и реально-легального ВВП. Последний, как правило, меньше, так как включает ту часть реально производимого продукта, с которой собираются налоги. Здесь доходы бюджета российского правительства поднимаются до 48% ВВП. Таблица 25 Доходы российского правительства в 1992–1998 гг.  Источник: Расчеты ИЭА по данным IMF. Government Financial Statistics; IMF. World Economic Outlook, May 1998; Министерства финансов РФ. Развернем теперь федеральный бюджет России и сопоставим утвержденные и исполненные данные по статьям доходов и расходов. Таблица 26 Исполнение федерального бюджета Российской Федерации в 1998 г. (млрд. руб.)   Источник: Госкомстат России. Россия в цифрах. Краткий статистический сборник. М., 1999. Понятно, что недовыполнение бюджета касается как доходной, так и расходной его частей. Превышение доходов обнаруживается лишь по неналоговым поступлениям (от внешнеэкономической деятельности и продаж государственного имущества). Что касается расходной части, то здесь сокращение по сравнению с плановым было более заметным и особенно в отношении финансовой поддержки секторов экономики. Приглядимся к таблице 26. При всей ограниченности из нее можно извлечь интересные сведения. Итак, расходы за 1998 г. (фактические) составили 388,9 млрд. руб. Взятые за 100%, они почти поровну делятся на реальные затраты и расходы на покрытие дефицита и обслуживание долга (49%); реальные (51%) на 23% используются в оборонном и правоохранительном секторах; 19,7% – на промышленность, сельское хозяйство, всю социальную сферу и 8% – на государственное управление и международную деятельность. В 1999 г. расходы по статье «социальная политика» составили 5,9% всех суммарных расходов консолидированного бюджета против 8,5% на управление. Картинка, как говорится, не требует комментариев. В странах Запада основными расходными статьями государственных бюджетов являются социально-культурные нужды. В России 1998 г. все они (образование, культура и искусство, средства массовой информации, здравоохранение и спорт) вместе взятые составляли 8,9% ВВП и находились, как всегда, в конце расходной части бюджета. Бюджетный дефицитТаблица 27 Динамика дефицитов федерального бюджета России

Существуют разные оценки бюджетных дефицитов России. Дефицит консолидированного бюджета, включающий федеральный и местные*, находился на уровне 6% и понизился в 1999 г до 1% ВВП. * Мы уже приводили данные, свидетельствующие о расхождении в оценке бюджетного дефицита между Минфином и МВФ. Оно обусловлено различиями в методиках подсчета самого ВВП. В данном контексте мы используем так называемую «нейтральную» оценку исследователей. Что же касается сокращения дефицита в 1999 г., то это, само по себе отрадное явление, частично связано с текущим сокращением бюджетных обязательств. В теории различают активный и пассивный дефициты. Первый возникает в результате превышения расходов, второй – в связи со снижением налогов и прочих поступлений (из-за замедления экономического роста, недоплат). В России велики «недоимки», которые являются следствием сокращения реального ВВП, а также неплатежей со стороны предприятий и организаций. В 1998 г. недобор налогов находился на уровне 23,1% к запланированному объему. Не менее опасным является широкое применение узаконенных льгот. По данным Минфина только федеральный бюджет ежегодно теряет от них 12-15 млрд. долл. Государственные бюджеты остаются крайне напряженными, необходимо реформирование расходной части, создание прогрессивной налоговой системы, более совершенного распределения расходов и доходов между Федерацией и регионами. Преодолеть тенденцию к сокращению, сжатию реальных бюджетных доходов, ставшую характерной для России 90-х гг., трудно. Общепринятым в мировой практике показателем того, насколько бюджетный дефицит велик и опасен, является коэффициент: минусовое бюджетное сальдо, деленное на ВВП, т.е. годовой государственный долг в процентах к годовому ВВП, принятому за 100. По оценке МВФ дефицит, превышающий 2,5% ВВП, считается настораживающим*. * Американские эксперты 70-х гг. обнаружили прямую связь между небольшим, исчисляемым десятыми долями процента ВВП увеличением бюджетного дефицита и некоторым оживлением экономической деятельности, сокращением безработицы (неокейнсианская модель). К тому же США в последние годы добились бездефицитных бюджетов. Если мы обозначим государственные расходы буквой G, налоги и прочие сборы – буквой Т (Tax), то бюджетный дефицит в абсолютных цифрах – это разница: G-T. В России бюджет подвержен частым пересмотрам. В течение года возникают непредвиденные расходы, недопоступления. Покрытие дефицита проводится за счет государственных займов, внешних заимствований. Таблица 28 Источники финансирования дефицита федерального бюджета России (в % к ВВП)

Рост расходов по обслуживанию долга является, пожалуй, ключевой переменной, деформирующей российский бюджет. В 1998 г. они поднялись до трети бюджетных расходов. В условиях хронического недобора налогов этот расход – неизбежный и невосполнимый – стал угрожающим. Управление бюджетомРазличают мягкую и жесткую бюджетную политику. Первая может иметь своим следствием нарастание просроченной задолженности, увеличение неплатежей в отношениях между предприятиями, спад предпринимательской активности. Ужесточение бюджетной политики, свидетельствующее об усилении ответственности министерства финансов, замедляет прирост государственного долга, создает некоторые возможности для его реального сокращения, а также для ужатия бюджетных расходов. Показателями эффективности управления бюджетом можно считать: – уровень собираемости доходов и выполнения бюджетных обязательств; – размер дефицита и скорость нарастания бюджетного долга; – размер финансовых ресурсов, отвлекаемых на обслуживание государственного долга; – степень монетизации валового продукта; – величина и динамика валютных резервов; – динамика валового внутреннего продукта и занятости. Статистическое приложение «Основные экономические индикаторы» позволяет составить представление об этих параметрах применительно к России. В качестве комментария повторим, что бюджетный дефицит не всегда является проинфляционным фактором, но его возрастающие объемы имеют следствиями рост расходов по обслуживанию государственного долга вместе с неплатежами и недостатком средств. Милтон Фридмен так описывает проблему государственного финансового регулирования: «Чего нам действительно не хватает, так это не виртуозности в управлении экономикой, подобной действию умелого водителя, но способа, каким можно было бы удержать пассажира, наделенного властью, от того, чтобы он не схватился за руль и не сбросил машину в кювет». Слова эти могут стать эпиграфом к макроэкономический политике не только в США. О коэффициенте монетизации мы поговорим подробнее несколько позже, здесь же лишь поясним, что он определяется в виде отношения совокупной денежной массы к валовому внутреннему продукту. В 1998 г. этот показатель равнялся у нас 17,7% и свидетельствовал о некотором повышении этого коэффициента по сравнению с 1995–1997 гг. Жесткая бюджетная и денежная политика помогает держать бюджетный дефицит на относительно стабильном уровне. Повсеместное распространение получила совсем не бесспорная дискреционная политика, которую называют политикой быстрого реагирования, походом «свободы действий (Discretion) против правил», хотя степень политического благоразумия остается неясной. Дискреционная политика – лекарство от неожиданностей, с которыми приходится встречаться каждому политику, гибкое приспособление к изменившимся обстоятельствам. К дискуссионным можно отнести в этой связи труд Роберта Барро, озаглавленный «Макроэкономическая политика»*. Являясь представителем дискреционной политики, автор рассматривает политический механизм через призму дихотомии «Правила или свобода действий (Rules versus Discretion)», предполагающей нарушения регламентации в интересах «осторожного и быстрого реагирования» на перепады конъюнктуры и прочие экономические трудности. * Barro R. Macroeconomic Policy. London, 1990. Опасность таится, на наш взгляд, в пренебрежении первым значением английского термина «distraction» (благоразумие) и вступлении на путь, при котором сценарий пишется по ходу действия пьесы. Если называть вещи своими именами, то российский бюджет страдает эрозией доходной части, болезни, которую некоторые экономисты считают следствием гиперинфляции, затягивавшей переходный период. Сокращение расходной части неизбежно, если, конечно, не «подпечатывать» денег. По оценкам МВФ для проведения постсоциалистических реформ необходимо перераспределять не менее 35% ВВП. Но учитывает ли данный подход различия в объемах душевых ВВП? Ведь по этому показателю Россия отстает от США более чем в 5 раз. Между динамикой бюджетных доходов и масштабами социального вспомоществования имеется, как считается на Западе, прямая связь. Социальная поддержка является в США главной расходной статьей федерального бюджета. С этим нельзя не согласиться. В условиях России расходы на оборону (в части, касающейся конверсии и сокращения армии) можно признать, при их рациональном использовании, социальными. «Ключевое понятие в экономике – оптимум», – писал экономист-математик Леон Столярю*. Достижение макроэкономического равновесия для России – проблема, которая ждет своего решения. * Столярю Л. Равновесие и экономический рост. Пер. с франц. М., 1974. * * * Понятно, что бюджетная теория, так же как и налоговая, относится к числу нормативных. Считается, что коренным отличием нормативной теории является принципиальная невозможность проверки ее предпосылок или допущений эмпирическим путем. Между тем как в позитивной теории, исследующей косвенным методом государственное регулирование, любое допущение может стать предметом эмпирической проверки. В нормативной теории и политике перед нами лежат лишь результаты – бюджетный дефицит или недобор налогов. 2. Структура налоговМы не знаем, когда возникли налоги, так же как и не представляем себе, когда произошел первый рукотворный взрыв пороха – нехитрой смесь серы, селитры и угля. Но эти творения человеческого разума стоят в одном ряду с изобретением таких благ, как книгопечатание или компас. В истории появлялись самые причудливые виды налогообложения: на окна и дымовые трубы, на соль и конечно же на спиртные напитки. Основы налогообложения, неподвластные времени, были сформулированы еще Адамом Смитом: налоги должны соответствовать состоянию плательщика; способ и время взимания должны быть заранее и точно известны и удобны для плательщика; сам процесс сбора налогов нужно проводить с минимальными затратами. Государство не может существовать без налогов. Но здесь же начинается демагогия: то, что гражданин выплачивает в виде налогов, возвращается к нему как к члену общества. Современная система налогообложения многоступенчата, национально и регионально специфична. Остановимся на общих принципах федерального налогообложения. Различают две основные группы налогов: прямого и косвенного действия. В первом случае перед нами выступают налоги на факторы производства – капитал, труд, недвижимость и землю; во втором – предметами налогообложения являются товары и услуги.  Подоходные или налоги прямого действия обычно строятся по прогрессивной шкале. При высоких доходах получатель выплачивает в качестве налога не только значительную сумму, но его облагают по высокой ставке. Существует несколько ставок подоходного налога*. К разряду прямых налогов следует отнести налог на прибыль, зарплату, на дивиденды, биржевые и валютные операции, на проценты по вкладам**. Прямые налоги выполняют функцию стабилизаторов конъюнктуры, поскольку в периоды спадов поступления от них автоматически уменьшаются, в условиях подъема государство изымает в качестве прямых налогов более значительные суммы. Налог на прибыль вносится в бюджет после погашения всех обязательств фирмы и определения годового дохода. * В России базовая ставка налога на зарплату составляет 13%. Отчисления в пенсионный фонд в размере 1% оплачиваются по единой ставке. Работодатель выплачивает в Пенсионный фонд 28% от объема зарплаты. ** См. Приложение: X. Кореей. «Идеи Фишера в области денежной и налоговой политики». Косвенными являются налоги на валовой доход предприятия или на выпуск продукции (налог на добавленную стоимость – НДС) и налог на продажу (выплачивается при реализации товаров и практически представляет собой надбавку к цене). Самым древним из них является, пожалуй, акциз. Его взимают с продажи табачных изделий, спиртовых напитков, косметики, бензина; акцизы могут составлять заметную долю в тарифах на транспортные и иные услуги. В истории акцизов можно отметить времена, когда они считались налогом «на грехи», затем «на роскошь». Вместе с экономическим ростом расширяется круг товаров и услуг, облагаемых налогом на продажу. В отличие от подоходных, косвенные налоги носят регрессивный характер, так как они часто изымают у бедных людей более весомую часть их дохода, чем у богатых. Предельные ставки налогообложенияРазговор на эту тему нельзя назвать новым, хотя он не теряет своей актуальности. Ограничения на размер податей устанавливались еще в древние времена. При удушающих поборах крестьяне бросали земли, увеличивалось бродяжничество, возрастала преступность, сокращалась налоговая база. Все мы помним историю про князя Игоря, попытавшегося собрать с древлян повторную дань. В XX в. налоговая нагрузка на экономику стремительно возрастает. Если в начале столетия она составляла примерно 10% валового дохода, то сегодня поднялась уже до 40–50%. Причины подобной динамики понятны. Объективную возможность представляют неизмеримо возросшие индустриальный потенциал и производительность труда, а необходимость увеличения налоговой нагрузки обусловлена потребностями государственного регулирования, расходами на оборону, возрастанием социальных выплат. Существуют ли верхние пределы выплат для налоговых изъятий? В пользу определения налоговых пределов говорят тенденция к нарастанию бюджетных дефицитов, часто связанная с неуплатами налогов, финансовые кризисы, распространение теневого (безналогового) сектора, ухудшение налоговой дисциплины и, в конечном счете, падение темпов экономического роста. Высота верхнего предела может быть разной. Если иметь в виду подоходные налоги, то здесь вырисовывается зависимость верхних пределов от уровней душевых национальных доходов, традиций, социально-политических факторов. Анализом налоговой нагрузки занимаются сторонники теории предложения. Они исходят из корреляции между следующими процессами: снижение налогов ведет к росту располагаемого дохода и, соответственно, к увеличению предложения на рынках труда и капитала, к росту инвестиций. Результатом становится общий экономический подъем. В активе сторонников теории предложения находится кривая или петля Лаффера – американского экономиста, выступавшего с идеей установления предельной ставки подоходного налога. Связь между налоговой ставкой и налоговыми поступлениями в бюджет можно представить графически (см. рис. 39).  Рис. 39 На рисунке: L – начальная ставка, М – предельная плюсовая, N – ставка, при которой налоговые поступления снижаются до исходного уровня. Поступления зависят не только, даже не столько от ставки налога, сколько от налоговой базы. С ростом ставки достигается известный предел, после которого дальнейшее ее повышение сопровождается уже не увеличением, но сокращением производства, т.е. налоговой базы, снижением налоговых поступлений. Меры, которые предлагают сторонники теории предложения относительно реструктуризации налоговых систем, можно свести к трем позициям: – снижение налоговой ставки до предельного уровня (см. кривую Лаффера); – снижение ставок на высокие доходы, т.е. превращение налогов в менее «прогрессивные»; – поощрение роста предложения товаров и услуг посредством повышения эффективности факторов производства. Перед странами Восточной Европы и государствами СНГ стоит непростая задача нахождения компромисса между обременительностью налогов для населения и предпринимателей, с одной стороны, и получением достаточных финансовых ресурсов для решения общегосударственных проблем чрезвычайного характера – с другой. Желательным в этой связи является и отмена неоправданных льгот, в частности беспошлинного провоза импортируемой продукции. Возникает отнюдь не праздный вопрос: почему налоги на продажи чаще платят покупатели, чем поставщики? Обратимся к незамысловатому примеру. Допустим, что правительство ввело новый налог на винные изделия. На каждую бутылку вина, стоившую 8 руб., налагается акциз в размере 7 руб. Как будут развиваться события на рынке? Пусть общий объем продукции составляет 100 тыс. единиц. Случай А. Цены повысились до 25 руб. за бутылку. Эластичность спроса низкая, кривая спроса почти не меняется, он остается на прежнем уровне. Ясно, что здесь налоговые издержки целиком ложатся на покупателей, которые выплатят дополнительно 700 тыс. руб. Случай Б. Эластичность спроса реагирует на повышение цен более или менее заметным образом. Продавец, для того чтобы продать 100 тыс. бутылок, понижает цены до 23 руб. за единицу. Акцизные издержки делятся между покупателями и продавцами (200 тыс. и 500 тыс. руб.). Случай В. Рассмотрим теперь ситуацию с сокращением предложения. Продавец сохраняет при этом цену на уровне 25 руб., но продает уже не 100 тыс. бутылок, а лишь 75 тыс. Налог составляет 555 тыс. руб., оплаченных покупателем. При слабой эластичности предложения цены понижаются или происходит затоваривание. Итак, налоговое бремя перекладывается На потребителя там, где эластичность спроса низка; покупатель платит акциз и при высокой эластичности предложения. Поскольку на потребительском рынке представлены в значительной части товары с низкой эластичностью спроса (товары первой необходимости) и относительной подвижностью предложений, то бремя косвенных налогов несут, главным образом, потребители. В отличие от водки и табачных изделий, дополнительные акцизы на такие предметы роскоши, как золото и драгоценности, выплачивают в значительной части продавцы; здесь эластичность предложений остается низкой. По форме обложения и его последствиям к разряду косвенных налогов относятся таможенные тарифы, акцизные сборы за совершение юридических и других операций. В разных странах и регионах эта общая структура налогов модифицируется, хотя заметна тенденция к сближению форм и нормативов налогообложения. В США основной доходной статьей федерального бюджета являются подоходные налоги, причем ставки на высокие заработки и прибыли весьма значительны. Налога на добавленную стоимость в США не существует; на федеральном уровне нет и налога с продаж. Этот последний распространен на уровне штатов, основными облагаемыми товарами являются вино, табачные изделия и бензин. Как правило, налогом на продажу не облагаются продукты питания и медикаменты. Ставки дифференцированы как по товарной номенклатуре, так и по штатам. Считается, что в среднем налог с продаж составляет 5–8%. В странах Европейского Союза налога на продажу не существует вообще, но имеется достаточно высокий НДС. В среднем по потребительским товарам он находится на уровне 20–22%, причем ставки НДС в странах ЕС выравниваются. В России с давних времен существуют акцизы. Печально знаменит водочный акциз, в десять и более раз превышавший издержки производства этого напитка. Теперь у нас наличествует весь вышеизложенный ассортимент налогов, хотя вокруг ставок и налоговой базы дискуссия не прекращается. Налоговые льготы, или освобождение от уплаты налогов, имеются во всех странах, в России они, по-видимому, более значительны, чем в некоторых других. В процессе обсуждения находится введение нового налога на вмененный доход, и поскольку он будет рассчитываться по единым ставкам, то, возможно, будет благоприятен для малого бизнеса. Поясним: вмененный доход – это прибыток от владения ресурсами: землей, водными и лесными угодьями. Фирма, владеющая этими ресурсами, может и не получать доходов от ресурсов, если она не сдает их в аренду, не продает, а использует для своих надобностей, т.е. неэффективно. Налог на вмененный доход не зависит от прилежания или деловитости владельца, последний платит за владение данным ресурсом. Налоговые льготы могут быть самыми различными. Больше всего льгот существует по подоходным налогам. Но в традиционной практике налоговые льготы выражаются в виде расходов государственного бюджета, поскольку они снижают доходную часть бюджета и увеличивают его дефицит. Налоги и потребительский спросКейнс определяет совокупный спрос как психологическую готовность общества к потреблению. Присмотримся к налоговой динамике со стороны спроса. Согласно кейнсианской модели, уменьшение налогов ведет к увеличению дохода, которым располагают домашние хозяйства. Это может расширить потребительский спрос и тем самым стимулировать экономический рост. Оппонентами подобного подхода к дилемме налоги-потребление выступили сторонники концепции постоянного дохода (М. Фридмен, Ф. Модильяни, Дж. Стиглер)*. Их общей платформой является гипотеза о том, что потребление домашних хозяйств ориентировано на средний, сложившийся за ряд лет доход семьи и не «откликается» на конъюнктурные, временные изменения. * Все трое являются лауреатами Нобелевской премии по экономике. Внезапные же увеличения дохода, как правило, направляются в сбережения, из которых при ухудшении материального положения черпаются средства для поддержания традиционного уровня жизни. Франко Модильяни считает, что люди распределяют Y(доход) на С и Sиз расчета на свое предположительное финансовое состояние в течение всей жизни, а не исходя из сегодняшнего уровня доходов. Любопытные дополнения вносит Джордж Стиглиц. В работе «Экономика общественного сектора», переведённой на русский язык, он признает, что схема –Т → + S работает лишь при снижении подоходного налога, но при снижении косвенных налогов (НДС, акцизов) поведение человека меняется. Ведь здесь он может получить выгоду, лишь потребляя товары и услуги непосредственно, т.е. – Т → + С. Отложенный спрос при этом нерентабелен, хотя императивной связи между снижением косвенных налогов и ростом потребления, по-видимому, не существует: потребитель может сократить денежные затраты, а оставшиеся деньги обратить в сбережения. Но многие люди, которые ощущают постоянный недостаток наличности, с удовольствием будут использовать дополнительный денежный ресурс на потребление. В подобной ситуации возрастает спрос на предметы длительного пользования. Воздействие налогов на состояние хозяйства, на экономический рост невозможно назвать положительным или отрицательным. В лучшем случае посредством налогов достигается равновесие между следующими переменными (см.рис.40).  Рис. 40 В странах, переживших гиперинфляцию и сохраняющих низкий уровень монетизации ВВП, финансовая маневренность государства ограничена, необходим жесткий контроль за покрытием бюджетного дефицита. Россия, относящаяся к этой группе государств, переживает острый недостаток денежных средств, вынуждена сокращать государственные расходы. К тому же в общественном сознании нашего населения утвердилось неуважительное отношение к налогам. По-видимому, и в ближайшей перспективе предельной налоговой нагрузкой останется 30%-ный вес государственных доходов в ВВП, между тем как в странах Центральной и Восточной Европы он поднялся до 40–45%*. * Гайдар Е. Тактика реформ и уровень государственной нагрузки на экономику // Вопросы экономики. 1998. № 4. Поведение налогоплательщикаУплату налогов нельзя отнести к занятиям приятным. Понятно и стремление как физических лиц, так и предприятий, т.е. коллективов, тем или иным способом облегчить для себя налоговое бремя. Но недобор налогов в России принял катастрофические размеры (в 1997 г. он составил около 40%). Причины можно систематизировать: в обществе отсутствует правовое сознание; налоговая система не упорядочена, слишком велики ставки, они ставят под вопрос само выживание предприятия; распространено недоверие к расходованию собранных денег; существующие на средства налогоплательщиков государственные учреждения работают плохо. Исследователи обычно отмечают 2 основные формы уклонения от налогообложения. Во-первых, это занятость в так называемой теневой экономике (считается, что в России она охватывала около 45–50% трудоспособного населения). Во-вторых, это недоплаты, бухгалтерские ухищрения по сокрытию доходов. В журнале «Экономическая психология», представляющем Международную ассоциацию экономистов-психологов, развернулась дискуссия о фискальной политике, где одной из ключевых тем стадо уклонение от налогов*. Даже тщательное анкетирование не позволяет представить точную классификацию причин этого явления. Уклонение как поступок выражается в решении, вступающем в силу после подписания декларации о доходах. Авторы приходят к выводу о несовершенстве университетских моделей поведения налогоплательщика, необходимости конкретного изучения психологических установок разных слоев населения. В части, касающейся отношения людей к налоговым реформам (сведения получены путем анонимного анкетирования), выясняется, что так называемые бесприбыльные организации интересуются лишь изменениями ставок налога на зарплату и компенсационные выплаты, между тем как фирмы и корпорации озабочены, не в последнюю очередь, сокращениями общих налоговых льгот. Многие респонденты обнаруживают традиционное неприятие новых правил составления документов, сетуют на усложнение налоговых систем и возрастание издержек на содержание государственного административного аппарата. Противоречивыми являются некоторые социальные выводы: – чем чаще люди сталкиваются с новым налоговым законодательством, тем положительное становится со временем их отношение к реформе (?); – чем реже контакты субъектов с законодательством, тем спокойнее их отношение к нему; – безналоговые организации и фирмы с так называемым «внешним управлением» чаще являются авторами второй группы ответов. * Journal of Economic Psychologie. Copenhagen, 1992. № 4, 12. Налоговые поступления – главный источник доходов государственного бюджета. С этим нельзя не считаться. Но не следует забывать и того обстоятельства, что высокие налоги тормозят экономический рост. Они становятся прямо-таки убийственными для рыночной экономики, находящейся на стадии формирования. Экономисты, независимо от их идейных пристрастий, почти всегда выступают за снижение налогов. Но в части практического осуществления этой акции расхождения весьма существенны. Теневая экономика и уклонение от налоговВ рамках теневой экономики вырисовываются три группы операций, позволяющих уклоняться от уплаты налогов. Если предприятие не зарегистрировано вообще, т.е. не поставлено на учет, не обязано представлять финансовую отчетность, то неуплата налогов становится как бы естественной. Для осуществления деловых операций используются фиктивные документы, печати и пр. Подобная деятельность является уголовно наказуемой. Весьма часто теневые сделки проводятся легально действующими предприятиями. Эти операции не учитывает бухгалтерия, они разнообразны и тщательно скрываются (выплаты партнерам из неучтенных наличных средств, перемещение денежных средств в дочерние или партнерские фирмы). Широкое распространение получили расчеты векселями, которые выпускают сами фирмы или коммерческие банки. Предприятия, за которыми числились налоговые недоимки, стали расплачиваться с финансовыми органами посредством эмиссии подобных денежных суррогатов. Понятно, что последствия оказались крайне неблагоприятными: происходили подрыв налоговой базы и, по сути дела, деградация расчетно-платежной сферы. Расчеты с налоговой службой в неденежной форме были прекращены в марте 1997 г. Но остаются бартерные операции между предприятиями, за которыми нередко прячется теневой бизнес. Распространенным среди торгово-промышленных предприятий является сокрытие части оборота, т.е. создание или реализация неучтенной продукции. Популярны так называемые псевдооперации, заключение фиктивных контрактов, при помощи которых денежные средства представляют вроде бы истраченными, а в действительности работают в другом, более выгодном, возможно вполне легальном направлении. Порой псевдосделки являются прикрытием реальных операций, поскольку позволяют минимизировать налоговые сборы. С целью получения налоговых льгот оформляется, например, псевдоэкспорт, а в действительности продукция реализуется внутри страны. Схемы сокрытия доходов при помощи псевдоопераций и подставных фирм иногда разрабатываются высокопрофессиональными специалистами – юристами и аудиторами. В результате у легально действующего предприятия налоговая база минимизируется, а ответственность за налоговые выплаты перекладывается на несуществующих субъектов. Размеры недопоступлений и сокрытий установить трудно. Критерием, вероятно несовершенным, здесь может служить такой показатель, как степень исполнения законов о бюджете по доходам. Он колеблется за 1995–1998 гг. между 76–64%. Среди ученых и политиков ведется дискуссия экономике-психологического характера: одной из причин уклонения является чрезмерно высокий уровень налогов, и если их понизить, то экономические агенты будут честно платить налоги и общий объем поступлений в бюджет увеличится. А современное налогообложение предприятий просто заставляет не платить, уходить от налогов. Ссылаются при этом на слова бывшего руководителя налоговой службы РФ А. Починка, заметившего как-то, что если бы все предприниматели честно платили налоги, то производство просто бы остановилось. Оппоненты саркастически замечают: «А вы можете гарантировать аккуратную выплату налогов при их сокращении до 20%?» Вряд ли кто-нибудь положит, как говорится, за это голову на отсечение. Вопросы для обсуждения1. Чем различаются бюджеты федеральные, региональные, консолидированные, отраслевые? 2. Каковы главные бюджетные статьи в доходной и расходной частях? 3. Чем отличается структура федерального бюджета РФ? 4. Бюджетные дефициты, методы их сокращения. 5. Чем различаются «мягкая» и «жесткая» бюджетная политика? 6. Расскажите о структуре налогов. 7. Почему в России удельный вес косвенных налогов так значителен? 8. Как воздействуют налоги на потребительский спрос и экономический рост? 9. Какие суждения о предельных налоговых ставках вам знакомы? |