Макроэкономика - Бункина М.К., Семенов А.М., Семенов В.А.. Учебник 3е издание, переработанное и дополненное ббк 65. 012. 2 Бункина М. К., Семенов А. М., Семенов В. А

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

2. Политическая арифметика центрального банкаЦентральный банк публикует обычно сводный баланс по следующей схеме:

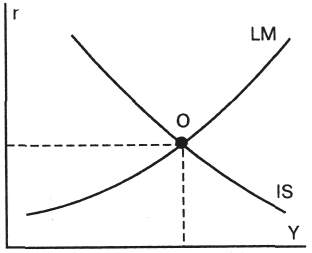

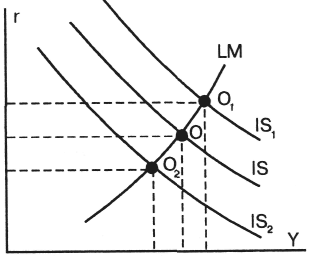

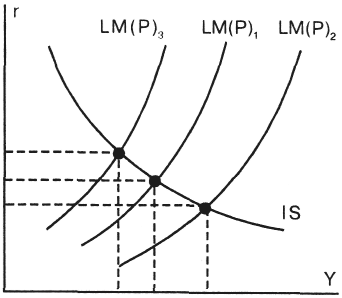

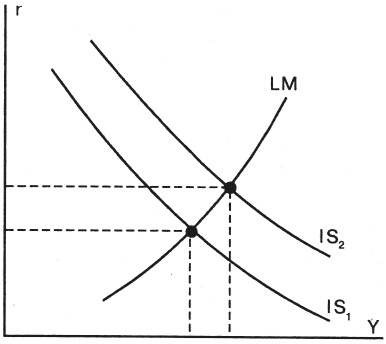

Рис. 41 Центральный банк является единственным эмиссионным центром, и выпуск банкнот представляет собой главную статью его пассива. Счета казначейства свидетельствуют о том, что центральный банк – исполнитель платежей министерства финансов. На счета казначейства притекают поступления от налогов и пр. Кредиты рефинансирования предоставляются коммерческим банком, кроме них существуют так называемые ломбардные кредиты Центробанка. Они предоставляются под залог ценных бумаг. Ставки по этим видам кредитования примерно одинаковы. Присмотримся теперь к балансу Центрального банка России. Таблица 31Баланс Центрального банка России** Вопросы экономики. 1999. №1. С.15.  Чистые международные резервы (ЧМР) исчисляются как разница между валовыми международными резервами (BMP) и валовыми международными обязательствами (ВМО). BMP включают золотой запас и валютные активы государства и Центрального банка. Специальные права заимствования (СПЗ) и резервы в МВФ, а также номинированные в валюте требования к нерезидентам ВО – это валютные обязательства перед нерезидентами сроком до года и обязательства, возникающие в результате заимствований у иностранных банков, организаций и правительств с целью поддержания платежного баланса. ЧКП составляют чистые кредиты правительству, т.е. происходит эмиссионное финансирование бюджетного дефицита. Валютные кредиты коммерческим банкам (ВККБ) равны валовым кредитам минус остатки на счетах коммерческих банков в ЦБ. Тема взаимоотношений центрального банка и министерства финансов довольно деликатна. Во многих странах центральный банк является реально независимым от правительства учреждением (ФРС в США, Бундесбанк в Германии). Банк Англии традиционно находится в ведении казначейства, но в мае 1997 г. он получил право самостоятельно устанавливать учетную ставку. Существенным это обстоятельство является потому, что центральный банк и министерство финансов совместно заняты исполнением государственного бюджета. Проблемы возникают при дефиците госбюджета. О том, что к покрытию бюджетного дефицита путем кредитования правительства Центробанком и соответствующим возрастанием его внутренней задолженности прибегают повсеместно, свидетельствуют данные: Таблица 32 Совокупный государственный долг и текущий бюджетный дефицит в странах ЕС в 1997 г.(в млрд. долл.)   Источник: Расчеты по данным: World Economic Outlook: a Survey by the Staff of the International Monetary Fund. Wash., 1998; Annual Statistic OECD National Accounts Publication. P., 1998; Вопросы экономики. 1999. №10. C.58. Избыток расходов – довольно стойкое явление в бюджетной практике многих стран. Джеймс Бьюкенен считает «узаконение» бюджетного дефицита «наихудшим наследием» Дж. Кейнса. В защиту великого англичанина следует сказать, что он писал свой труд в годы депрессии (1929–1933), когда имел место рост безработицы при падении цен, т.е. когда риск инфляции при дефицитном финансировании был минимальным. Дополнительные расходы можно практически покрыть из двух источников: взять деньги взаймы у населения (покупка правительственных ценных бумаг составляет в США около 80% активов ФРС) или просто «подпечатать» деньги, оформив эту операцию в виде кредитов Центробанка. Но «жизнь взаймы» в конечном счете может взорвать государственный бюджет. Независимый центральный банк способен в той или иной мере противиться бюджетным ассигнованиям, но довольно часто ЦБ вынужден обслуживать аппетиты властных структур. Эмиссия не обеспеченных ростом ВНП и товарного предложения денег может быть и следствием облигационных займов, спрос на которые ограничен. Получается, что операции по размещению ценных бумаг правительства есть более закамуфлированный путь увеличения М1. Непосредственную ответственность за взлеты инфляции делят между собой центральный банк и министерство финансов. В России Центральный банк, как мы знаем, представляет на рассмотрение правительства проект своей деятельности на предстоящий год и в мае – годовой отчет. Министры финансов и экономики (или их заместители) участвуют в заседаниях Совета директоров Банка с правом совещательного голоса. Банк России консультирует Министерство финансов по вопросам выпуска государственных ценных бумаг и погашения государственного долга с учетом воздействия этих акций на состояние банковской системы и приоритетов кредитно-денежной политики. Банк России не должен предоставлять кредиты правительству для погашения бюджетного дефицита или покупать государственные ценные бумаги при их первичном размещении (кроме случаев, специально оговоренных в законе о федеральном бюджете). В Банке России хранятся средства государственного бюджета и внебюджетных фондов. Банк проводит операции с этими средствами, не взимая комиссионных сборов; порой операции проводят Банк и Министерство финансов совместно. Рассмотрим теперь конкретные возможности воздействия центрального банка на денежную массу при помощи механизмов рынка. Деньги «дешевые» и «дорогие»При выдаче кредита банки устанавливают цену за пользование деньгами – она называется учетной ставкой. Учетные ставки коммерческих банков зависят от учетной ставки центрального банка, по которой он предоставляет краткосрочные кредиты коммерческим банкам. Если центральный банк повышает ставку, то коммерческим банкам также приходится удорожать кредиты, и волна ограничений прокатывается по всей цепочке взаимосвязей. Эта мера может сковывать инфляционный поток, но при этом угнетающе воздействовать на деловую активность. Удешевление кредита ведет, как правило, к дополнительному притоку денег в сферу обращения. Манипулирование базисной ставкой является давним и традиционным рычагом воздействия ЦБ на предложение денег. Однако зависимость здесь не всегда прямая: расширение и удешевление денежных продаж (кредитов) центральным банком отнюдь не означает, что коммерческие банки будут их незамедлительно использовать; много зависит от конъюнктуры и прогнозов. Свои коррективы могут внести изменения скорости обращения денег. Разница (маржа) между учетной ставкой центрального банка и ставками коммерческих банков – источник прибыли для последних, в нормальных условиях она не превышает нескольких долей процента. Среднесрочное кредитование коммерческих банков – так называемые пролонгированные кредиты – проводится эпизодически и служит обычно якорем спасения для финансовых структур, оказавшихся в сложном положении. Процентные ставки Банка России представляют собой минимальный процент по межбанковским кредитам, предоставляемым на срок не более года, под обеспечение ценными бумагами и другими активами. Учетные ставки Банка России публикуются в деловой прессе (ставки рефинансирования). Коммерческие банки внимательно следят за их изменениями, сопоставляют движение «цены денег» с общим движением цен. При всем том инвестиции не поступают в реальный сектор еще и потому, что не отработан механизм гарантий от рисков, недостаточным является правовое обеспечение собственности, залога, доверительного управления. К тому же долгосрочные инвестиции в экономику просто не способны были конкурировать с высокой прибыльностью операции на фондовом рынке 1995-1997 гг. Торговля государственными ценными бумагамиПод наблюдением комитета открытого рынка службы центрального банка проводят операции с ценными бумагами – покупку и продажу облигаций государственных займов и казначейских векселей. Главными контрагентами государственного банка и здесь чаще всего выступают коммерческие банки, обладающие крупным портфелем ценных бумаг, но возможны эти операции с населением непосредственно. Покупка и продажа развиваются по свободно складывающимся ценам, которые, как известно, зависят от спроса и предложения. Расширение фондовых продаж, т.е. привлечение денежной наличности в ЦБ, сокращает М1, скупка ценных бумаг – расширяет денежную массу в обращении. Такова общая логика. Но уменьшение М1, т.е. действительное ослабление инфляции, может происходить, если собранные ЦБ от продажи ценных бумаг средства не расходуются, что ведет при прочих равных условиях к удорожанию денег, росту учетных ставок. Операции с ценными бумагами представляют собой основу регулирующей деятельности ФРС США. На эти сделки приходится примерно 4/5 годового оборота ФРС. У нас рынок ценных бумаг лишь формируется, да к тому же процесс этот непоследователен. В странах с инфляционирующими денежными средствами проблема размещения ценных бумаг, так же как и привлечения вкладов, особенно тесно связана с уровнем реальной процентной ставки. Она может быть положительной и отрицательной, так как представляет собой разницу между номинальной процентной ставкой и индексом цен на потребительские товары (rn – р), где rn – номинальная процентная ставка, а р – ценовой индекс, т.е. прирост цен*. * Реальная процентная ставка делает депозиты и ценные бумаги привлекательными в том случае, если она перекрывает индекс роста потребительских цен. Но это общее положение нельзя рассматривать вне психологического климата в стране. Растущая склонность частных лиц России к сбережению очевидна. Но доверие к коммерческим и Сберегательному банкам подорвано. На руках остаются валютные запасы, превышающие, по некоторым оценкам, 20 млрд. долл. Банк России покупает и продает государственные ценные бумаги на открытом рынке, а также чеки, простые и переводные векселя, имеющие товарное происхождение, со сроком погашения не более шести месяцев. Манипулирование резервамиМы уже отмечали, что коммерческие банки должны хранить в центральном банке обязательные резервы. Манипулируя нормой резерва, центральный банк может расширять или сковывать кредитные операции коммерческих банков и тем самым воздействовать на объем денежной массы в стране. Центральный банк России, увеличивая в целом нормы резервирования, использует их для стимулирования долгосрочных инвестиций, поскольку для последних установлены минимальные ставки резервов. Нормативы обязательных резервов не превышают 20% общих обязательств коммерческого банка. Центральный банк осуществляет текущий контроль за финансовыми операциями коммерческих банков, особо выделяя при этом рискованные; проводит ревизию банковских операций. «Денежное правило» ФридменаПоследователи Дж.Кейнса учат искусству регулирования прежде всего при помощи процентной ставки, поскольку именно она, изменяя цены на кредиты, может увеличить или уменьшить инвестиции и, стало быть, влиять на деловую активность. Но подобная практика ориентирована на кратковременный эффект. Не исключая процентного регулирования, неоклассики считают своей «главной мишенью» непосредственное воздействие на денежную массу. Согласно гипотезе о «нейтральности» денег заданный рост денежной массы определяет, при прочих равных условиях, пропорциональный рост цен. Вот как выглядят монетаристские рекомендации центральному банку: 1. Политика центрального банка должна быть ориентирована на долгосрочную перспективу. Поскольку дефицитное финансирование расшатывает финансовую систему, стратегическим направлением следует сделать сокращение государственного участия в распределении и потреблении национального дохода. 2. Согласно «денежному правилу» М. Фридмена, увеличение денежной массы надо проводить систематически, но постепенно и независимо от конъюнктурных колебаний. Путеводителем в процессе роста М должен стать рост ВНП. 3. Центральный банк обязан взять на себя заботу о поддержании стабильного роста денежной массы, не допускать ее сезонных и прочих колебаний. 4. Центральный банк (ФРС в США) надо лишить возможности регулирования нормы обязательных резервов коммерческих банков. Вместе с тем следует ввести 100%-ное покрытие кредитного ресурса депозитной наличностью или вкладами в Центробанк. Тем самым достигается, по мысли М. Фридмена, устойчивое обеспечение банкнот и чеков, а также сужение мультипликативных возможностей коммерческих банков в создании денег и перекрываются каналы дополнительной стихийной эмиссии денег. «Денежное правило» – своего рода обруч, стягивающий управление спросом на деньги и сдерживающий использование печатного станка для покрытия государственных расходов*. * О 100%-ном резервировании кредитов ЦБ писал еще Ирвинг Фишер в начале 30-х гг. См. Приложение: X. Кореей «Идеи И. Фишера в области денежной налоговой политики». «Денежное правило» получает практическое применение в Великобритании, других европейских странах, в США переход к жесткому ограничению эмиссии составлялся лишь в конце 70-х гг. и был простимулирован внутренними трудностями и требованиями Международного валютного фонда. Практика выдвинула две проблемы при введении «денежного правила». На какой показатель денежной массы следует ориентироваться? На М1 или М2? В условиях широкого распространения кредитных субститутов (векселей, сертификатов и т.д.) они превращены в «почти-деньги», обращаются наряду с наличными и чеками. В большинстве случаев за основу контроля был взят показатель М2. Каким должен стать разрешаемый прирост денежной массы? Кроме ориентации на устойчивый прирост ВВП (например, 3% годовых в США), монетаристы предлагают учитывать долговременную легкую тенденцию к замедлению скорости обращения денег – этот фактор можно оценить для США в 1% дополнительного увеличения денежной массы в год. В итоге следует ориентироваться на 4%. Поскольку наложение обруча являлось делом непривычным, да и непопулярным, в банковскую практику стали вводить «пределы отклонений», или ежеквартальные лимиты увеличения денежной массы. В Великобритании при правительстве М. Тэтчер вилка отклонений от принятого прироста годовой денежной массы первоначально составляла 9–13, затем 7–11%. Проводить жесткую антиинфляционную политику в условиях России трудно. Тем не менее Центральный банк РФ призван осуществлять этот непопулярный курс. Но вместе с подавлением инфляции на передний план выходят новые финансовые загадки Как увеличить приток сбережений в банки и разморозить «валютную куколку»? Как удешевить государственную задолженность? * * * Денежно-кредитная политика в значительной части может быть отнесена к регулированию, основанному на позитивной теоретической базе. В то же время дискреционные политические действия часто проводятся с помощью монетарного инструментария. Сторонник дискреционной политики и автор книги «Макроэкономическая политика» уже упоминавшийся нами Р. Барро предложил монетарную модель из трех составляющих: соблюдения правил, свободы действий и престижа (Rules, Discretion and Reputation). И здесь вполне вероятны противоречия. Например, в монетарной политике существует правило, ограничивающее увеличение денежной массы приростом ВВП. Дискреционное посредничество может в поисках «благоразумной свободы действий» привести к инфляции. По мнению некоторых экспертов, механизм денежно-кредитного регулирования в нашей стране не эффективен. В немалой степени это объясняется множественностью центров принятия экономических решений (Министерство финансов, Центробанк, правительство, администрация президента), а также тем, что монетаризм «отыграл» свою роль в России. Необходимо переориентироваться на политику стимулирования экономического роста, т.е. замкнуть финансирование на реальный сектор, перекрыть каналы утечки капиталов. Экономисты-государственники предлагают отказаться от надежд на рыночную стихию. Стратегические задачи можно решать лишь посредством «возвращения государства в экономику». Поистине воспоминания реконструируют прошлое, особенно если они овеяны молодостью. 3. Модель IS-LMПрактика свидетельствует о неразрывной связи и взаимозависимости фискальной и монетарной политик. Несмотря на различия в инструментарии, демаркационной линии между ними не существует. Многое зависит от продвинутости системы вмешательства, доступности тех или иных путей, национальных традиций. Теоретические модели экономического регулирования обычно соединяют наиболее распространенные рычаги взаимодействия. Нам предстоит выяснить механизм воздействия таких макроэкономических переменных, как инвестиции (I) и сбережения (S), спрос на деньги (L) и денежная масса (М), их динамику в условиях роста или понижения процентной ставки (r) и цен (Р), поведение товарного рынка и динамику ВВП. Решение не является лапидарным. Предлагаемую гипотезу IS-LMназывают моделью Хикса – Хекшера. Левая часть модели представлена сочетанием I и S, стремящихся к равновесию, хотя ситуация I < Sвполне возможна. Попробуем изобразить функцию ISграфически, где по горизонтали располагается национальный доход, а по вертикали – процентная ставка. В условиях роста r кривая ISбудет иметь убывающий по отношению к Y наклон. Рост процентной ставки удорожает инвестиции, последнее снижает темпы роста Yи, соответственно, выпуска продукции (см. рис. 42). Что касается уравнения LM, которое связывает спрос на ликвидные средства и размер денежной массы, то здесь следует вспомнить, что при неизменности цен и скорости обращения (Р иV) обнаруживается прямая зависимость между М и Y (M = PY). Спрос на ликвидные средства (L) находится в зависимости от процентной ставки (r) (см. рис. 43).  Рис. 42  Рис. 43 Кривая LMимеет положительный наклон к оси абсцисс. Рост LMи Yна фазе подъема ведет к повышению процентной ставки. Соединение кривых IS и LM позволяет построить так называемый «кейнсианский крест» (рис. 44).  Рис. 44  Рис. 45 Точка О показывает, при каком состоянии переменных возможно достижение равновесия. Она меняет положение при изменениях rиY. График на рис. 45 используется при краткосрочном анализе, он показывает динамику инвестиций и состояние денежного рынка (LM) при изменяющейся r. Если рыночная процентная ставка возрастает, то кривая IS1 перемещается вверх и вправо, что свидетельствует о возрастании спроса на инвестиции и увеличении национального дохода. Если r падает, что свидетельствует о понижении спроса на инвестиции, то IS1перемещается вниз и влево, темпы Yпадают. Модель показывает взаимодействие денежного и товарного рынков (Y) при предположении постоянства цен.  Рис. 46 При построении долгосрочной модели управления LMпреобразуется в LМ(Р), кривые принимают вид, как на рис. 46. На графике отражены изменения, связанные с ценовой динамикой. Разбухание денежного выражения LM(политика дешевых денег), ведет, естественно, и к возвышению r, что может уменьшить реальные инвестиции и реальный Y. Ситуация эта типичная в условиях инфляции, сопряженной со спадом. Рестрикционная денежная политика, если она сокращает рост цен и удорожает деньги, может иметь положительные результаты. Синтетический характер модели IS–LMобнаруживается еще и в том, что она демонстрирует связь с рынками потребительских товаров и инвестиционных благ, а также со спросом государства, если мы разложим Y на С + I + G. Эту модель можно использовать при анализе эффективности налогов, регулировании объема денежной массы, корректировке экономической политики. Модель IS–LMслужит матрицей при разработке стабилизационных мер. Если национальная экономика подвержена, например, IS-шокам, из ящика регулирующих инструментов извлекаются стимуляторы денежного предложения; и наоборот, если экономика страдает от денежных шоков, в ход пускаются ценообразующие факторы при установлении фиксированного процента. В условиях неустойчивого поведения обоих параметров приходится играть на всех клавишах. Модель IS–LMявляется макроэкономической, используемой для формирования государственной экономической политики, она мало применима в предпринимательской деятельности, для биржевой игры. Для принятия индивидуальных решений в условиях неопределенности, недостаточной информации или ее искажения служат модели рационального финансового менеджмента. Опыт антикризисный политикиКризисы бывают разные, сосредоточимся на экономических. Из прошлого нам известны циклические кризисы перепроизводства, которые в течение почти двух веков периодически, с интервалом 8–12 лет, вспыхивали в странах рыночной экономики. Антициклическая политика прошла извилистый путь проб и ошибок. Ключевой идеей являлось государственное регулирование; практиковались государственные закупки товаров с целью их последующей распродажи, манипулирование налогами и процентными ставками, предложение дополнительных денег. Своими достижениями антициклическая практика XX в. обязана прежде всего Джону Кейнсу. Кроме общих факторов – научно-технического прогресса, глобализации экономики, нарушивших прежнюю композицию экономического роста, во второй половине XX в. заметно расширился спектр кризисных проявлений. На передний план выдвинулись финансовые кризисы – национальные и международные. Фондовый рынок считался индикатором конъюнктуры, а падение курсов ценных бумаг – симптомом начинающегося циклического спада. Сегодня финансовые кризисы посещают нас достаточно часто, имеют относительно самостоятельный характер. Вернемся теперь к модели IS–LMипопробуем применить ее для обозначения проблем современной российской экономики. Состояние основных экономических переменных характеризуется следующими чертами: – разрыв между I и Sзначителен, но главное состоит в том, что поток инвестируемых средств и кредитов направляется в спекулятивный сектор, а реальные капиталовложения, формирующие экономический рост, невелики; – изменения r не стимулируют привлекательность частных инвестиций прежде всего из-за отсутствия доверия и недостаточности гарантий; – в состоянии застоя и частичного разрушения находится громоздкий сектор, называвшийся в прошлом группой А и включавший отрасли добывающей промышленности, металлургии и тяжелого машиностроения; они работали в основном на оборону и именно их свертывание предопределило резкое сокращение ВВП в 1992-1995 гг.; – поскольку реальный ВВП практически не возрастает, то отсутствует, говоря теоретически, необходимость в увеличении М;между тем как низкий коэффициент монетизации (дань прошлому), выражающий диспропорцию между Lи М, стимулирует острый кризис неплатежей. Попробуем представить ситуацию графически и примем, что в краткосрочной перспективе цены (Р) остаются постоянными.  Рис. 47 Кривые ISи LMприближаются к вертикалям, поскольку рост rне влечет за собой повышение реальных инвестиций и, соответственно, заметного увеличения Y. Между тем, как мы знаем, условием эффективной экономики является инвестиционная активность. Предположим, что между Lи М достигнуто соответствие. «Разведение» кривых ISи LMтребует для получения желаемого эффекта еще и стабильной г. Спокойное состояние rи Р, наряду с упорядочением налогов, хозяйственного законодательства, позволит продвинуться в сторону экономического оживления. Остается еще один показатель неравновесия, затрудняющий налаживание нормального кредитования частных предпринимателей. Норма прибыли, как известно, является верхней границей банковского процента. Но если последний превышает ее, то вряд ли кредиты будут востребованы*. Необходимы селективная государственная поддержка промышленности, финансирование программ и проектов, научнообоснованных и отобранных на конкурсной основе. Некоторые экономисты считают, что государственное финансирование промышленности должно составлять не менее одной пятой бюджетных расходов. К сожалению, подобные оценки не сопровождаются предложениями по части источников финансовых средств. * Пока что около 70% промышленных предприятий убыточны, в большинстве остальных норма прибыли не превышает 20%. Возможно, что здесь вмешивается фактор снижения рентабельности, обусловленный сокрытием прибылей. Стимулятором инвестиций в реальный сектор являются испытанная практика ускоренных амортизационных списаний, а также снижение транспортных тарифов на грузовые перевозки, избирательное введение на региональном уровне целевых налогов, в частности налога на продажи. Обращает на себя внимание возникающее порой, неизвестное в советские времена отставание платежеспособного спроса от предложения потребительских товаров. Причинами являются конкуренция импортной продукции, оттягивающая, согласно кейнсианскому мультипликатору, часть доходов и совокупного спроса, а также явное оживление отечественного производства продуктов питания – молочных продуктов, овощей, хлебобулочных и кондитерских изделий. Ситуацию преобладания предложения над спросом на потребительском рынке можно назвать свидетельством выздоровления экономики. Надежды на нормативные действия (ограничение импорта, налоги на малый и средний бизнес) могут оказаться контрпродуктивными. Фактором, тормозящим наше продвижение вперед, остается отставание общественного сознания, приверженность к старым психологическим установкам. Необходимо стимулировать активность и самостоятельность, материальную заинтересованность, используя для этих целей СМИ, показывать несостоятельность расчетов на перераспределение путем раскулачивания или на обязанность государства содержать своих граждан. Остановимся теперь еще на одном проявлении кризисных потрясений. Мы имеем в виду финансовый кризис, волны которого нахлынули на нашу страну в 1997–1998 гг. Финансовый рынок состоит из четырех взаимосвязанных сегментов: рынка государственных ценных бумаг, рынка корпоративных бумаг (акций и др.), денежного рынка (депозитов и кредитов) и валютного рынка. Национальный финансовый кризис явился в известной степени проявлением тех потрясений, которые захватили рынки энергоресурсов и золота. Но в крупных странах роль путеводителей остается, как правило, за внутренними обстоятельствами, к тому же низкий уровень монетизации (нет худа без добра) ограничивает пока что российское присутствие на мировом финансовом рынке. Главными причинами финансового кризиса в России выступают два фактора: бюджетный дефицит и огромный государственный долг. К тому же почти половина ГКО принадлежала в 1997 г. иностранным инвесторам или резидентам со значительным иностранным участием. При ухудшении конъюнктуры они продают российские ценные бумаги, провоцируя тем самым их дальнейшее обесценение. К тому же осень 1998 г. – время массовых выплат по государственным обязательствам – обнаружила несостоятельность российских банков. Цена кредита – инструмент деликатный, требующий осторожности и сбалансированности. Скачки процентных ставок при отсутствии необходимого доверия к банковской системе не стимулируют инвестиции, провоцируют уход сбережений в валюту. Упор в финансовой политике на внешние заимствования возник не от хорошей жизни. Даже при относительно либеральных ставках МВФ ежегодные расходы на обслуживание задолженности становятся главной расходной статьей бюджета. Таковы некоторые мысли по поводу финансового кризиса, его валютную составляющую мы пока что оставляем в стороне. Но в отличие от происходящих порой промышленных или аграрных кризисов, не говоря уж об экологическом, финансовые катастрофы хотя и не проходят бесследно, все же быстротечны и не столь разрушительны. Вопросы для обсуждения1. Что представляет собой М? 2. Объясните уравнение обмена. 3. Что такое коэффициент монетизации? 4. Ликвидность в просторечии и в банковских операциях. 5. В чем вы видите особенности баланса ЦБ России? 6. Расскажите об основных операциях ЦБ. 7. Каковы источники накопления внутреннего долга? 8. Модель IS–LM как синтезирующее уравнение макроанализа. 9. Использование модели Хикса – Хекшера в антикризисной политике. Милтон ФРИДМЕН – лидер современного монетаризмаПризнание и широкая популярность пришли к М. Фридмену довольно быстро: рождение доктрины можно отнести к началу 60-х гг., а через 10 лет руководитель Чикагского экономического центра стал звездой первой величины на теоретическом небосклоне мира. Не следует, однако, думать, что перед нами баловень судьбы. Не только приверженцы монетаризма, но и его противники отмечают необычайный талант ученого, способность к неожиданным решениям в исследовательском поиске, его энергию, организованность, убеждения. М. Фридмен родился в 1912 г. в бедной семье эмигрантов из Восточной Европы, проживавших в Бруклине – далеко не блестящем районе Нью-Йорка. Мать работала в галантерейном магазине, отец, по признанию Милтона, безуспешно пытался найти себя в торговых операциях. Но атмосфера в семье всегда оставалась теплой и дружелюбной. В 1928–1932 гг. М. Фридмен был студентом-стипендиатом Рутгертского университета, учеба завершилась получением степени бакалавра сразу по двум дисциплинам – математике и экономике. По сути дела, молодой Фридмен пришел в экономику из математики. После Рутгерта он получает степень магистра в Чикагском университете (1933). Некоторое время сотрудничает в Колумбийском университете, затем возвращается в Чикаго. С 1937 г. М. Фридмен работает совместно с С. Кузнецом над крупномасштабным проектом потребительских бюджетов по заказу Национального бюро экономических исследований. Во время Второй мировой войны М. Фридмен трудится в казначействе США, занимается налогами, а также военно-экономическими исследованиями. В послевоенные годы Фридмен выступал в качестве консультанта при реализации плана Маршалла. Этапным в творческой биографии М. Фридмена – будущего лидера монетаризма – было его второе возвращение в Чикагский университет (1948). Последовал весьма плодотворный период: М. Фридмен занимается проблемами денежного обращения, цен, теорией, потребления, экономической методологией, подготавливает целый ряд снискавших ему славу монографических исследования. Это прежде всего: «Очерки позитивной теории», 1953. «Программа монетарной стабилизации», 1959. «Послевоенные тенденции в денежной теории и политике», 1963. «Денежная и фискальная политика», 1969 (в соавторстве). «Оптимальное количество денег и другие очерки», 1969. «Контрреволюция в теории денег», 1970. «Протест экономиста: столпы политической экономии», 1972. «Деньги и экономическое развитие», 1973. «Безработица или инфляция?», 1975 (в соавторстве). «Будущее капитализма», 1977. «Невидимая рука в экономике и политике», 1981. «Рыночные механизмы и централизованное планирование», 1981. «Монетарные изменения в США и Соединенном Королевстве», 1981 (в соавторстве с Анной Шварц). «Широкие обещания и печальные результаты», 1983. «Тирания статус-кво», 1984 (в соавторстве с Роуз Фридмен). В этих работах сформулированы основные теоретические положения монетаризма. В 1967 г. М. Фридмен был избран президентом американской экономической ассоциации. Нобелевская премия присуждена ему в 1976 г., в период победного шествия монетаризма. Милтон Фридмен женат, его жена Роуз тоже экономист, они познакомились в Чикагском университете; порой выступают в соавторстве. Супруги Фридмен имеют двух детей – сына и дочь. На формирование взглядов «главного монетариста» большое влияние оказало сотрудничество с такими крупными экономическими фигурами, как уже упоминавшийся нами С. Кузнец, лауреат Нобелевской премии 1971г., Ф. Найт, Дж. Винер, Г. Саймон, ставший Нобелевским лауреатом в 1978 г. Вместе с Фридменом они составляли группу единомышленников, приверженцев экономического «неоклассицизма». Теоретический взлет монетаризма состоялся на почве, подготовленной классиками – А. Смитом, Д. Рикардо, Ж.Б. Сэем. Было бы, однако, некорректным проводить прямую связь от этих великих имен XVIII в. к современному монетаризму, минуя его, так сказать, непосредственных вдохновителей – экономистов Кембриджской школы, американского экономиста-математика Ирвинга Фишера с его знаменитым «уравнением обмена», шведского исследователя Густава Касселя (1866-1945), автора теории паритета покупательной способности. К сожалению, оригинальные труды М. Фридмена мало знакомы российским экономистам. Публикаций на русском языке немного. Отчасти, вероятно, потому, что работы М. Фридмена читать непросто – из-за специфики профессиональной терминологии, иногда называемой жаргоном, обилия математической формализации*. * Обращаем внимание читателя на сборник переводов ряда работ М. Фридмена под общим названием «Количественная теория денег». М., 1996. Но есть обстоятельства иного порядка. Монетаризм – идеология здорового предпринимательства – считается прибежищем консерваторов, хотя с научной точки зрения речь может идти лишь о пристрастии к традиционным критериям рыночной экономики. Критики левого направления обвиняют М. Фридмена в невнимании к социальным проблемам – безработице и банкротствам. Справедливости ради следует сказать, что монетаристы – певцы индивидуализма – осуждают социальные компромиссы, «коллективное планирование» и прочие формы «сползания к социализму», полагая, если выразить мысль по-русски, что «Бог леса не равнял». Теория оправдывает свое существование тем, что служит практике. Монетаризм не содержит рецептов экономического роста и полной занятости. Его цель – обеспечение стабильности путем оздоровления денежного обращения, освобождения рыночных сил от пут регулирования, создание атмосферы, в которой человек обретает экономическую свободу, а предприниматель стремится к капиталовложениям, новациям, риску. Продолжая размышлять над потребительскими бюджетами, которыми Фридмен занялся в начале своего творческого пути, привлекая богатую базу данных, он доказал специфику зависимости между получаемым доходом физического лица или семьи и потреблением. В работе «Теория функции потребления» (1957) Фридмен отмечает некорректность кейнсианской теории «эффективного спроса», отсутствие прямой связи между ростом дохода и потребляемой его частью. Человек строит свои потребительские расчеты (за исключением чрезвычайных или временных расходов) не на текущем денежном доходе, а на ожидаемом, постоянном. Возникает относительно стабильный жизненный стандарт, который сохраняется даже в периоды снижения текущих доходов. Концепция Фридмена сочетается с разработанной Франко Модильяни (Нобелевский лауреат 1985 г.) альтернативной теорией потребления. Модильяни связал стандарты потребления с жизненным циклом. Функция сбережения состоит в сохранении относительно устойчивого жизненного стандарта. Само собой разумеется, что в короткой статье невозможно дать развернутую характеристику монетарной теории М. Фридмена. Предлагаем читателю задуматься над основными постулатами доктрины, изложенными нами по возможности «близко к тексту». Итак: – рыночная система обладает способностью автоматически, на базе саморегулирования, приводить себя в равновесие, запас прочности у нее неисчерпаем; – трудности и кризисы, возникающие в экономике, навязываются извне, носят экзогенный характер и их главным виновником является государственное вмешательство, которое блокирует действие стихийных сил и в то же время «раскачивает судно»; – монетаристы предлагают сузить рамки государственного регулирования, так как «ни одно правительство не может быть мудрее рынка»; «за неизбежные ошибки правительства мы отвечаем своими деньгами, а оно – нашими»; «чем меньше доля государственных расходов в ВВП, тем лучше жизнь людей»; – центр тяжести исследований и практических рекомендаций переносится в сферу денежно-кредитных отношений; – используя наработки психологической школы в экономике (Л. Вальраса и др.), монетаристы во главе с Фридменом внимательно анализируют мотивы поведения хозяйствующих агентов, их ожидания, оценки, степень информированности. Монетаристское «прозрение» охватило научный мир в 70-е гг. Но главный удар по кейнсианской концепции «накачивания спроса» был нанесен конечно же стагфляцией, возникшей в середине 70-х гг. Справиться с ней посредством мер государственного (бюджетного) регулирования оказалось невозможным. Надо сказать, что монетаризм принимает разные формы. Существует, например, британская версия, нашедшая свое выражение в политике М. Тэтчер. Монетаризм оказался успешным в экономической практике многих регионов мира. Сотрудничая с национальными исследователями, эксперты монетаризма разрабатывают проекты выведения стран из кризиса (например, Джеффри Сакс – автор «шоковой терапии» для Польши). В копилке монетаризма – преодоление депрессии и структурные преобразования в ряде развивающихся стран, денежное оздоровление Израиля, модернизация на рыночных рельсах стран Юго-Восточной Азии, Восточной Европы. В Венгрии, Чехии, Польше были созданы стартовые условия для экономического соревнования. Монетаристская доктрина принята на вооружение такими международными организациям, как ОЭСР и МВФ. Последний осуществляет теперь экономические сопоставления на основе так называемых «естественных» обменных курсов, предложенных М. Фридменом. Сегодня перед Россией стоит проблема выбора пути, а перед нашими экономистами – задача разработки теории, которая, основываясь на общецивилизационном фундаменте, умело сочетала бы западный опыт с возрождением традиций, сформировавшихся в экономической практике России на переломе XIX-XX вв. В какой мере учение монетаристов могло бы способствовать этому? Хозяйственная практика России подтверждает обоснованность количественной теории денег. На собственном опыте мы обнаруживаем порой весьма жесткую связь между бюджетным дефицитом, денежной массой, инфляцией и валютным курсом. В национальной денежной политике можно было бы использовать некоторые принципы «денежного правила» М. Фридмена, изложенные им в «Программе монетарной стабилизации». Речь идет если не о полном устранении, то хотя бы об ограничении участия Центробанка в так называемых «акциях быстрого реагирования» – мерах по ликвидации всякого рода кризисов и шоков. Текущие финансовые потребности должны удовлетворяться за счет соответствующих статей госбюджета без дополнительного обращения к печатному станку. Полезно установить пределы роста денежной массы, связав темп ее прироста с реальным увеличением ВНП, четко контролировать динамику денежной массы. Все эти замыслы упираются в деликатную проблему взаимоотношений между ЦБ, правительством и парламентом. Ведь совместная ответственность в деле контроля за денежным обращением равняется безответственности. Практически «денежное правило» применимо к ситуации, где Центробанк является автономным, но, естественно, и ответственным институтом. Следовало бы также освободиться от практики государственного кредитования, при которой коммерческие банки продолжают выполнять посреднические функции Центробанка, противоречащие их природе. Необходимо ввести депозитное обеспечение кредитов и достаточно высокие нормы обязательных резервов. Разумеется, «монетарный блок» будет работать лишь при демонополизации и реальной приватизации экономики, при наличии политической воли и выдержки. Западная практика свидетельствует о том, что тезис: «Инфляция – это плата за полную занятость» – является не более чем наивной версией кейнсианства. Одно дело – когда существует спокойная, «ползучая» инфляция, исчисляемая несколькими процентами в год, другое – когда инфляция гипертрофирована. Нахождение некоторого, чаще неустойчивого, компромисса между, скажем, 6% инфляции в год и 4% безработицы, по-видимому, возможно. Но если инфляция вышла из-под контроля или контролируется с трудом, то дальнейшее наводнение рынка деньгами ведет к стагфляции и даже к социально-экономическому ступору. Чудес не бывает, как бы нам ни хотелось уйти от жестокостей жизни. Задача состоит в адаптации – экономической, социальной, политической, нравственной – к существованию в стране с «естественной» безработицей. Этот тезис Фридмена общепризнан прежде всего в силу его эмпирического подтверждения. «Естественная» безработица обусловлена рядом обстоятельств, в числе которых – нежелание менять профессию или место жительства, несогласие на уменьшенную оплату труда и т.д. Разумеется, материальное положение безработного у нас и на Западе несопоставимо. Поэтому нападки со стороны Фридмена на излишний либерализм трудового законодательства или непродуманную активность профсоюзов (кстати сказать, подобные размышления мы встречаем и у Кейнса) пока что не имеют существенного значения для нашей практики. Россия вовлекается в орбиту международных валютно-кредитных отношений. Происходит это иногда в экзотических формах, но неожиданно быстрыми темпами. И у нас обнаруживается зависимость валютного курса и текущего платежного баланса от состояния внутреннего денежного обращения. «Избыточные деньги вытекают через дефициты» – справедливо замечает сторонник монетарной теории Г. Хемфри. Проблемой номер один является квалифицированное валютное прогнозирование. Здесь монетаризм практически незаменим. Он учит привлекать к анализу множество факторов, учитывать накопленный опыт, в особенности бесславный опыт валютных интервенций. Повысить профессиональные знания в сфере открытой экономики позволяют исследования в области «переливов капитальных активов», приобретших у нас форму бегства капиталов и вероятной их репатриации, проникновения в тайну «импортируемой инфляции». Суждения о валютном курсе, основанные на паритете покупательной способности как долгосрочном факторе валютного прогнозирования, о текущих колебаниях курса, обусловленных в первую очередь конкуренцией рынка ценных бумаг – национальных и зарубежных, – являются богатым источником практических сведений и навыков. Для нас также совсем не второстепенен вопрос об обменном курсе доллара и немецкой марки – двух валют, ставших ключевыми на российском валютном рынке. |