Макроэкономика - Бункина М.К., Семенов А.М., Семенов В.А.. Учебник 3е издание, переработанное и дополненное ббк 65. 012. 2 Бункина М. К., Семенов А. М., Семенов В. А

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

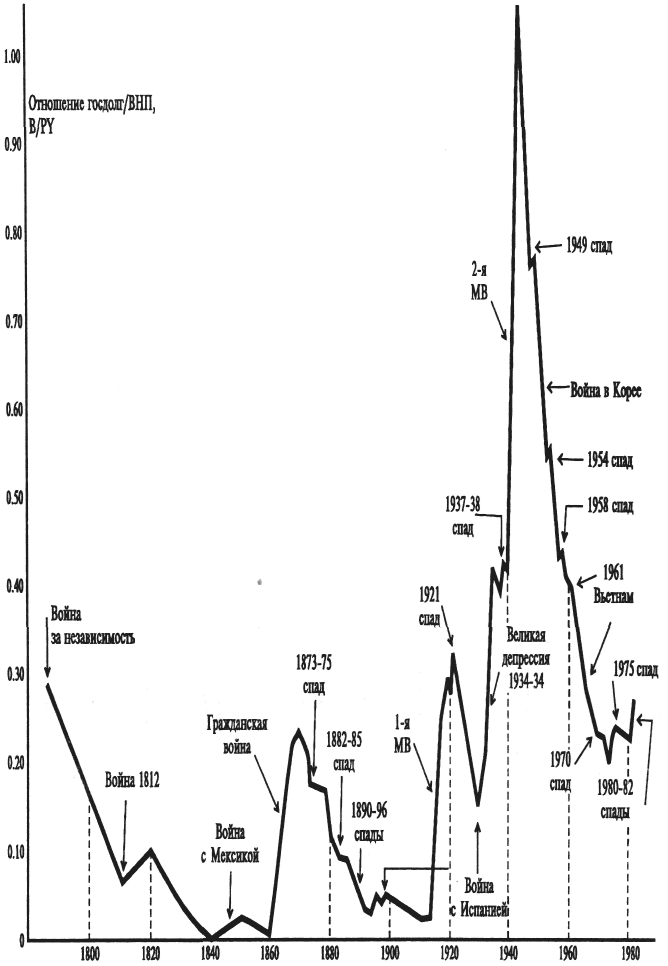

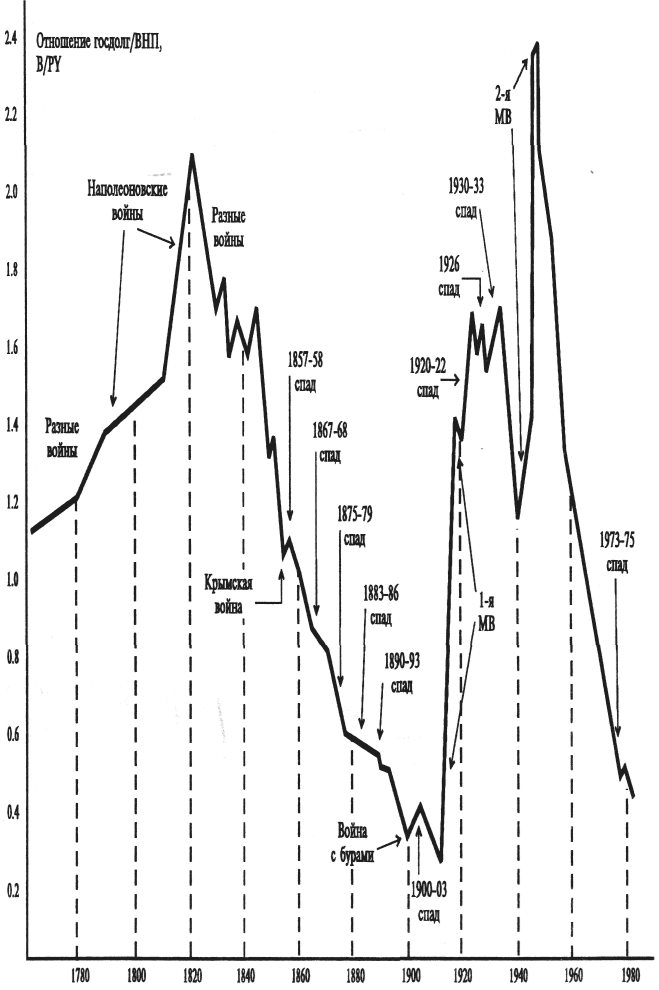

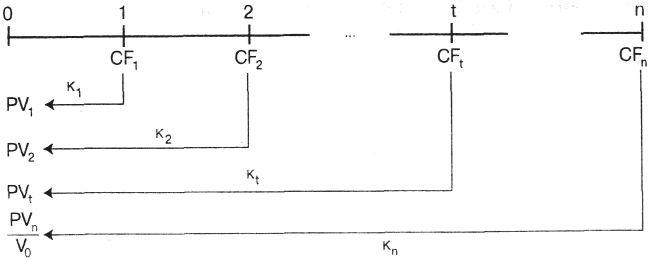

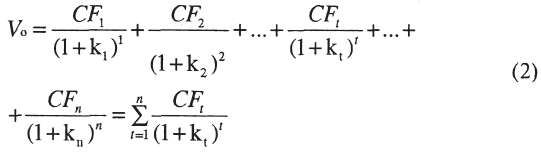

2. Государственный долг в ретроспективеПосмотрим теперь, как развивались события в западных странах. Перед нами графики движения госдолга к ВВП в течение довольно длительного времени в США и Великобритании. Особенно заметна связь неравномерностей с периодами войн и кризисов.  Госдолг Соединенных Штатов в ретроспективе Рис. 50  Госдолг Великобритании в ретроспективе Рис. 51 Обратим внимание на одну существенную деталь. Представленные кривые характеризуют госдолг в реальном выражении. Инфляция могла бы серьезно искажать эту картину. Традиционным источником государственного долга является бюджетный дефицит. В 80-е гг. почти во всех развитых странах он составлял 3–4%; превышение, доходившее до 10%, имело место в Италии, Великобритании, Греции. За 10 лет госдолг развитых стран в целом достиг примерно 50-60% к ВВП. Связь бюджетного дефицита с государственным долгом как бы очевидна, но для того чтобы выяснить ее конкретное содержание, следует остановиться на некоторых положениях из теории финансов. 3. Временная стоимость денегУправление финансовыми активами, например акциями и облигациями, предполагает оценку (valuation) потоков денежных средств, ожидаемых в результате использования этих активов. Фундаментальным принципом, значение которого было осознано, наверное, вскоре после появления самих денег, является принцип их временной неравноценности: деньги, которыми мы обладаем в разные моменты времени, имеют неодинаковую ценность. Временная ценность денег (time-value of money) играет не меньшую роль, чем сами размеры денежных сумм: «Время – деньги!» Рубль сегодня имеет большую ценность, чем рубль, который должен или может быть получен спустя некоторое время, поскольку его можно вложить (инвестировать) в финансовые и имущественные активы с надеждой получения в будущем дополнительного дохода. Процесс оценки будущих денежных потоков называется анализом дисконтированного денежного потока (ДДП), а так как все финансовые решения основаны на оценках будущих денежных потоков, анализ ДДП играет исключительно важную роль. Другое, часто применяемое его название – метод капитализации доходов. Любое учреждение, будь то производственная фирма (компания, корпорация и т.д.) или государство, в которые мы добровольно или принудительно (как в случае с государством) вкладываем деньги, с точки зрения теории финансов представляет собой не более чем аппарат или станок для производства будущего потока денежных выплат, идет ли речь о «Дженерал моторc», империи Билла Гейтса или китайской прачечной. В аппарат закладывается начальная сумма Р (принципал), на выходе из него получается поток денежных выплат CF(cash flow). От свойств «аппарата» зависит величина потока CF, получаемая на выходе при одной и той же начальной (входной) величине Р. Но какова бы ни была величина CF, она будет получена только через период времени t(CFt). Согласно принципу временной ценности денег, для приведения ее к настоящему моменту (t = 0) – моменту «закладывания» начальной суммы Р в аппарат – она должна быть дисконтирована, т.е. уменьшена в (1 + k) раз – на дисконтирующий множитель (1 + k): Стоимости PV и параметру k (ставке дисконтирования– discount rate) также приписан значок t по указанной выше причине. PVt называется текущей, или приведенной стоимостью (current, present value); k означает процентную ставку (interest rate), которая будет минимальной, если ее обеспечивает самый надежный аппарат – солидный банк. Положив в него деньги, мы ничем не рискуем, но и ставка при этом будет самой низкой. С ростом риска или, как говорят, неопределенности (uncertainty) получения дохода на вложенный капитал должна увеличиваться ставка. Таким образом, начальную сумму (принципал) Р следует сравнивать не с выходящим из аппарата потоком CFt, а с приведенной стоимостью PVt – в этом и состоит основной принцип анализа дисконтированного денежного потока (ДДП). Оценка (valuation) ценных бумаг, производящих денежный поток, происходит по несколько более сложной схеме, учитывающей многопериодность поступлений. Эта схема представлена на рис. 52.  Рис. 52  На этой схеме и в формуле (2) Vo – текущая, или приведенная стоимость актива, иногда называемая еще истинной (intrinsic, true); CFt – ожидаемые денежные поступления (приток или отток – inflow, outflow) в момент t, зависящие от допускаемого риска, иначе говоря, неопределенные (uncertain); kt – процентная ставка, которую, в зависимости от контекста, называют требуемой доходностью (required earnings), или стоимостью капитала, она устанавливается с учетом риска, связанного с потоком CFt в период t; n– число периодов, в течение которых ожидается поступление денежных средств (cash flow). Приведенная стоимость (2) зависит от потоков CFt, ktи числа периодов п. Чтобы поближе с ней познакомиться, положим все потоки одинаковыми и равными С и все ставки равными k. Тогда сумма вычисляется по формуле геометрической прогрессии со знаменателем х = 1/(1 + k): (Напомним эту формулу: справедливость ее становится очевидной, как только мы умножим левую часть (бесконечный ряд) на знаменатель правой части: умножение на 1 даст тот же ряд, а умножение на (–х) даст тот же ряд, но уже без единицы, который должен вычитаться из предыдущего, так что в результате слева остается только 1, т.е. получается тождество.) Величина А(п, k) называется коэффициентом приведения годовой ренты. Руководства по финансовым расчетам, как правило, содержат таблицы, позволяющие подсчитать V при заданных С, k и п. Однако они более полезны при решении обратной и чаще встречающейся задачи: по заданным V, С и п определить процентную ставку k. Так поступают часто потому, что хотя уравнение (2) и является простым алгебраическим, однако оно не решается «в лоб» относительно интересующего нас параметра – ставки дисконтирования k. Полезно отметить важный частный случай формулы (1), когда все потоки С и ставки kодинаковы, а число членов п бесконечно (n = ). Тогда сумма членов бесконечной геометрической прогрессии перестает зависеть от п и выражение для А(п, k) сильно упрощается: Облигации (bond) относятся к финансовым инструментам с гарантированным, определенным (certain, determined) доходом, задаваемым процентной ставкой (interest rate) i. Поэтому полный дисконтированный доход по ним рассчитывается по тем же формулам, что и для обыкновенных акций в модели нулевого роста, если заменить в них ожидаемую (expected), неопределенную (uncertain) ставку kна гарантированный процент i. Этот процент зависит от эмитента (корпорация, государство, муниципальные власти). Некоторые иллюстративные материалы, относящиеся к акциям и облигациям США приведены в табл. 33. Таблица 33 Некоторые характеристики ценных бумаг американских компаний. Средняя годовая доходность и ИПЦ (в %)    Источник: Stocks, Bonds, Bills, and Inflation 1994 Yearbook. Chicago, Ibbotson Associates. 1994. Инфляция, номинальная и реальная процентные ставкиАнализируя баланс поступлений денежных средств (доходов) и их отток (расходы), в момент t, мы должны представлять себе следующую схему, изображенную на рис. 53, где время разбито на интервалы отчетности длиной, скажем, один год (может быть квартал, месяц и т.д.). Рис. 53 Поскольку инфляция является неотъемлемым атрибутом современной экономики, напомним основные связанные с ней соотношения. Темп (уровень) инфляции π (греч. «пи») определяется как разность уровня цен Р (дефлятора ВНП, индекса цен) в начале и конце рассматриваемого периода, отнесенная к уровню цен: Таким образом, цены в моменты времени tи t + 1 связаны соотношением: Если πположительно (цены растут), говорят об инфляции, если же πотрицательно – о дефляции. Пусть большая буква R означает процентную ставку по облигациям. Ради простоты будем считать, что государство заимствует средства у граждан, продавая им облигации на сумму В (англ. bond – облигация) долларов, рублей и т.д., и другие формы заимствования не используются. Тогда начальная сумма долга В (принципал) по истечении одного периода возрастает до величины B(1 + Рt). Эта ставка R называется номинальной процентной ставкой. Если бы цены не росли, такая ставка отражала бы реальный рост активов кредитора (заимодавца), т.е. была бы реальной процентной ставкой. Но когда цены за тот же период возрастают в (1 + πt) раз, реальная покупательная способность денежной массы В(1 + Rt) падает во столько же раз, и следовательно, реальная процентная ставка r определяется из соотношения: Если воспользоваться приближенным соотношением (1 + πt)-1 = (1 – πt) и, умножив последнее выражение на числитель правой части (7), пренебречь квадратичным членом, то получим приближенную формулу, связывающую реальную и номинальную процентные ставки: где символ ≈ означает «приближенно равно». Итак, номинальная процентная ставка Rtговорит нам, как нарастает величина наших активов (облигаций, акций, других ценных бумаг) в денежном выражении – долларах, рублях и т.д. Напротив, реальная процентная ставка rtпоказывает тот же рост в реальных единицах. Из уравнения следует, что темп инфляции является положительным, если реальная ставка меньше номинальной, и наоборот, реальная ставка становится отрицательной, когда темп инфляции выше номинальной ставки. Зададимся теперь вопросом, какова же процентная ставка самих денег, т.е. тех денежных купюр, с которыми мы привыкли иметь дело. Ясно, что номинальная ставка Rtдля них равно нулю уже по определению: имея на руках определенное количество денег, мы не можем рассчитывать на то, что это количество возрастет или уменьшится. С другой стороны, согласно определению реальной процентной ставки: rt = Rt– πt = 0 – πt= – πt. Иными словами, реальная процентная ставка денежных купюр, находящихся без употребления в нашем кармане (чулке, кубышке и т.д.), в точности равна отрицательной величине темпа инфляции (–πt) – результат достаточно очевидный для каждого, кому довелось переживать времена инфляции. 4. Два метода расчета бюджетного дефицитаПусть количество денег, выпущенных (напечатанных) государством в обращение к моменту t, равно Mt, а количество выпущенных и проданных населению государственных облигаций к тому же моменту равно Вt, соответствующие величины, относящиеся к моменту t – 1, обозначим как Mt– 1 и Bt – 1.Как прирост денежной массы Mt– Mt – 1так и прирост количества проданных облигаций Bt – Bt – 1составляют источники средств, поступающих в государственный бюджет, и в этом смысле играют одинаковую роль в финансировании государственных расходов. Третьим источником средств являются налоги Tt. Эти компоненты образуют доходную часть бюджета. В расходную часть бюджета входят, во-первых, государственные закупки (государственные расходы), которые в реальном выражении обозначим как Gt, а в номинальном – как PtGt, где Pt– дефлятор ВВП или соответствующим образом выбранный уровень цен. Второй составляющей расходной части бюджета являются так называемые трансфертные платежи, или просто трансферты. Это государственные выплаты, которые просто перераспределяют налоговые доходы, полученные от всех налогоплательщиков, определенным слоям населения в форме пособий по безработице, социальному страхованию и обеспечению, пособий многодетным, ветеранам (войны) и т.д. Обозначим эту часть расходов как Vt.Здесь не место подробно останавливаться на отличии государственных закупок от трансфертных выплат, поскольку для тождества национальных счетов не имеет значения, например, тот факт, что государственные закупки являются, как говорят, истощающими, так как они непосредственно поглощают или используют ресурсы и полученная при этом продукция входит в национальный продукт, тогда как трансфертные платежи сами по себе не поглощают ресурсы и не связаны с производством. Можно лишь добавить, что трансфертные платежи не влияют на увеличение общественного потребления за счет личного, а приводят просто к «перестройке» последнего. Наконец, третьей компонентной расходной части бюджета являются выплаты населению процентов по облигациям. В момент tэти выплаты равны произведению суммы облигаций Bt – 1, проданных в предыдущем периоде, на номинальную процентную ставку Rt – 1, в том же периоде, т.е. Rt – 1Bt – 1. Таким образом, государственное бюджетное ограничение, выраженное в денежной форме (в рублях, долларах, франках и т.д.), для момента времени t может быть представлено в виде: Номинальная величина дефицита по версии тождества национальных счетов (ТСН) равна приросту денежной массы и долговых обязательств государства в форме облигаций, т.е. сумме двух скобок в правой части (9), которую удобно преобразовать к такому виду, чтобы была видна явно величина нарастания долга при переходе от периода (t – 1) к периоду t: Номинальный дефицит можно выразить также в виде превышения расходов (левая часть уравнения (9) над доходами (налоги): Обе формы совершенно равноценны, и реальная величина дефицита РД(ТНС) может быть получена из любого из написанных выражений с помощью обычной процедуры – деления на индекс цен (дефлятор) Pt: Подобная трактовка реальной величины дефицита госбюджета является традиционной, например, для США, но таит в себе некую тонкость, оборачивающуюся, как оказывается при более подробном анализе, весьма внушительными искажениями истинной картины. Причин, по существу, две: первая – это разделение финансовой структуры государства на две независимые единицы (Центральный банк и Министерство финансов, или ФРС и Казначейство); вторая – использование единого индекса цен. Первая ведет к двойному счету взаимных обязательств ЦБ и Минфина, вторая – к неверной оценке фактора инфляции. Рафинированная трактовка бюджетного дефицита, свободная от этих недостатков, была предложена Р. Барро в упомянутом выше курсе макроэкономики. Он заметил, что при определении реальной величины дефицита естественно взять за основу его номинальную величину, задаваемую уравнением (10), но поскольку входящие в него члены относятся к разным временным периодам, то при переходе к реальным величинам их надо делить на соответствующие ценовые индексы. Таким образом, реальная величина дефицита по Барро, которую обозначим как РД(Барро), должна рассчитываться по формуле: С другой стороны, ту же величину реального дефицита можно получить из бюджетного ограничения (9), разделив его на уровень цен Ptи воспользовавшись соотношением Pt/ Pt – 1= 1 + πt – 1: Здесь важно обратить внимание на отличие реальных процентных ставок для облигаций и денег, о котором говорилось ранее: для облигаций эта ставка равна rt – 1 = (Rt – 1 – πt – 1), а для денег – темпу инфляции с обратным знаком (–πt – 1). Соответствующая величина номинального дефицита получается простым умножением приведенного выражения на индекс цен Рt. Сравним две версии бюджетного дефицита, представленные формулами (11) НД(ТНС) и (15) НД(Барро). В обоих случаях представлена в денежном выражении величина разности (расходы – налоги). Разница заключается лишь в методе измерения выплат процентов. По версии национальных счетов (11) по облигациям выплачивается номинальный процент Pt – 1, а по денежным сбережениям выплаты вообще отсутствуют – процент равен нулю. Напротив, по версии Барро выплаты по облигациям производятся в размере реального процента rt – 1 = (Rt – 1 – πt – 1), а деньги приносят их держателям убытки – отрицательный процент (–πt – 1). Ясно, откуда происходит эта разница: по версии национальных счетов номинальный дефицит показывает, как растут со временем государственные обязательства, выраженные в денежной форме, тогда как по версии Барро он показывает, по существу, если разделить его на уровень цен Pt, как изменяются эти обязательства в реальном выражении. Чтобы пояснить отличие двух подходов, рассмотрим следующий простой пример. Предложим, что государство имеет два типа обязательств одинаковой номинальной величины – в облигациях и в форме наличных денег (напомним, что бумажные деньги – это всего лишь выдаваемые им долговые расписки), причем величина их нарастает с одинаковой скоростью – на 10% в год. Допустим, что при этом уровень цен также увеличивается с той же скоростью. В таком случае тождество национальных счетов (10) утверждает, что номинальный дефицит бюджета является положительной величиной (т.е. действительно дефицитом) и растет со скоростью 10% в год, так что, разделив его на уровень цен, мы получим некоторую постоянную положительную величину реального дефицита. Таким образом, если исходить из тождества национальных счетов, каждый год будет дефицитным, тогда как в действительности реальные государственные обязательства при это ни на йоту не изменяются. Переходя к числовым оценкам, мы должны сравнить выражения для дефицита, получаемые по версии ТНС и по версии Барро. В качестве исходного примем соотношение (13). Если правую часть уравнения (10) разделить на уровень цен Pt,то получим реальный дефицит по версии ТНС, которая отличается от правой части (10) только знаменателем второго члена: Ptвместо Pt – 1. Таким образом, после несложных выкладок найдем соотношение Как видим, разница величины дефицита зависит главным образом от уровня инфляции: чем выше инфляция, тем больше разница. Р. Барро провел сопоставление бюджетных дефицитов, рассчитанных по двум методикам. Эти данные представлены в табл. 34. Таблица 34 Бюджетный дефицит Соединенных Штатов (в млрд. долл.)  Наиболее впечатляющим результатом корректировки бюджетного дефицита по методу Р. Барро выглядит то, что если традиционный метод по версии национальных счетов за 18 лет, начиная с 1965 г., свидетельствовал о наличии дефицита в течение 17 лет, то по новому методу дефицитными оказались только 9 лет. Теорема эквивалентности РикардоКак влияет величина государственного долга на поведение домашних хозяйств, и в частности, в какой связи находятся потребление, сбережения, приведенная величина налогов? Чтобы вычленить основные тенденции, введем ряд упрощений, пологая, в частности, что уровень цен и величина денежной массы постоянны. Последнее означает, что государство не извлекает дохода от печатания денег. Кроме того, будем предполагать, что государство не извлекает дохода от печатания денег. Кроме того, будем предполагать, что государственные расходы Gt, уровень цен Рtи номинальная процентная ставка Rtпостоянны, а трансферты Vtраны нулю. Поскольку инфляция отсутствует (цены постоянны), реальная ставка равна номинальной (R = r). При этих предположениях государственное бюджетное ограничение в реальном выражение имеет вид: Пусть в начальный момент t = 0 бюджет сбалансирован и это условие выполняется для всех последующих моментов времени, т.е. Bt– Bt – 1 = 0. В таком случае реальные расходы Gt должны быть равны реальным налогам Tt/ P, поскольку выплаты ссудных процентов отсутствуют. Теперь допустим, что в момент tправительство решается пойти на дефицит в размере единицы, т.е. продает облигации на сумму 1 руб., 1 долл. и т.д. Так как величина государственных закупок при этом остается неизменной, из уравнения (17) следует, что налоги в этом периоде Ttдолжны быть снижены на единицу, а следовательно, располагаемый доход налогоплательщиков (домашних хозяйств) увеличится в точности на эту величину. Если в дальнейшем правительство желает восстановить бюджетный баланс начиная, скажем, с периода 2 и поддерживать его бездефицитным в дальнейшем, т.е. выполнять условие В2 = В3 = ... = 0, то на период 2 оно должно будет пойти на повышение налогов, чтобы выплатить как начальную стоимость облигаций (принципал), так и наросший процент. Поэтому налоги в период 2 должны возрасти по сравнению с их стабильной величиной (Тt / Р = Gt) в (1 + R) раз. Поскольку при этом будет выплачен весь государственный долг, никаких дальнейших изменений в налогах не последует. Итак, снижение в период 1 налогов на 1 единицу обернулось их повышением в (1 = R) раз в период 2, а общее изменение приведенной величины собранных за два периода налогов оказывается нулевым: Подчеркнем, что речь идет именно о приведенной величине, т.е. о величине денежных сумм с учетом их временной неравноценности (будущие поступления должны дисконтироваться, когда их рассматривают с точки зрения настоящего момента). Поскольку указанные сдвиги в налоговых поступлениях не оказывают никакого влияния на их приведенную величину, то дефицит бюджета в период 1 не должен никак повлиять ни на совокупное богатство домашних хозяйств, ни на их потребление, ни на затрату трудовых усилий. Именно в этом смысле можно рассматривать изменение текущей суммы совокупного налога в 1 руб. как полный эквивалент изменения на тот же рубль текущего дефицита государственного бюджета. Так выглядит самая упрощенная версия так называемой теоремы эквивалентности Рикардо о государственном долге. Сам Д. Рикардо, один из знаменитых создателей классической школы политической экономии, хотя и высказал эти соображения, однако серьезно сомневался в их практической значимости. В наше время одним из самых известных и авторитетных приверженцев подобного взгляда на государственный долг является американский экономист Р. Барро, который как бы заново открыл эту теорему. Он, в частности, указывает, что полученный выше результат можно интерпретировать следующим образом. Налогоплательщики (домашние хозяйства), получив в результате сокращения налогов 1 дополнительный рубль располагаемого дохода в период 1, в следующий период 2 оказываются перед необходимостью заплатить налог в размере (1 + R) руб. Поэтому если они на этот оказавшийся у них лишний рубль купят в тот же период облигации, то в период 2 у них на руках будет ровно столько денег, чтобы покрыть как неуплаченный ранее налог, так и наросшие на него проценты, т.е. как раз (1 + R) руб. Иными словами, сокращение налогов в какой-то период обеспечивает налогоплательщиков в точности теми средствами, которые им потребуются, чтобы возместить (и только!) возросшую сумму налогов в любой последующий период. Никакого возрастания богатства при этом не происходит, а потому не может измениться ни совокупный спрос, ни трудовые усилия. Можно рассмотреть также и более общую (к тому же и более реалистичную ситуацию), когда государство вообще никогда не выплачивает в дальнейшем первоначально занятую сумму B1 = 1, и тем не менее начиная со второго периода t = 2полностью балансирует свой бюджет. За ним все время остается постоянный долг B1 = В2 = ... = 1, но при этом оно в каждом периоде должно выплачивать проценты по этому долгу, финансируя их выплату дополнительным увеличением налогов в (1 + R) раз в каждом последующем периоде. Следовательно, изменение приведенной величины реальных налогов за весь бесконечный промежуток времени представляет собой сумму бесконечной геометрической прогрессии: Здесь была использована формула из раздела 3, в которой знаменатель прогрессии х = 1/(1 + R). (Предварительно за скобку ряда, следующего за –1, выносится общий множитель R.) Теорема Рикардо об эквивалентности государственного долга и налогов была доказана здесь при некоторых ограничениях, которые перечислены выше. Более подробное исследование показывает, что эти ограничения могут быть сняты и что в данную схему легко включить печатание государством денег (выдачу населению долговых расписок), с помощью которых оно будет выплачивать все время нарастающую сумму процентов, не увеличивая при этом ставку налога. Это называется монетаризаци-ей дефицита и государственного долга. Сопровождающая этот процесс инфляция без труда включается в теорему эквивалентности, поскольку выше было показано (см. раздел 5), что выпуск облигаций и печатание денег образуют две эквивалентные составляющие бюджетного дефицита. Рикардианская точка зрения на государственный долг не является общепринятой. Большинство экономистов придерживается традиционной трактовки, в соответствии с которой государственные займы ведут к снижению национальных сбережений и сдерживают накопление капитала. Однако имеется небольшая, но пользующаяся значительным влиянием группа экономистом во главе с Р. Барро, которая считает, исходя из теоремы Рикардо об эквивалентности, что государственный долг не влияет на сбережения и накопление капитала. (Подчеркнем, что речь идет о внутреннем долге государства своим гражданам.) По существу, споры ведутся вокруг вопроса о том, какой временной горизонт выбирают потребители: краткосрочный горизонт ведет к традиционной трактовке, долгосрочный – к ри-кардианской. Собранные к настоящему времени эмпирические данные не позволяют отдать предпочтение одной из трактовок. Более того, трудно вообразить, что во все времена люди могут выбирать в своем большинстве один стереотип поведения. Из истории известно, что одни восклицали «После нас – хоть потоп!», а другие мечтали о тысячелетнем Рейхе или о Третьем Риме. 5. Место России среди крупнейших мировых должниковВернемся в наши дни и задумаемся над отношениями между внешними долгами основных стран-должников с их ВВП, экспортом, валютными резервами и расходами по обслуживанию задолженности. Таблица 35 Внешний долг самых крупных стран-должников (в млрд. долл. США, на начало года)

Таблица 36 Отношение внешнего долга к ВВП (%)

Таблица 37 Отношение внешнего долга к экспорту (в %, на начало года)

Таблица 38 Расходы по обслуживанию внешнего долга (в млрд. долл., на начало года)

Таблица 39 Отношение официальных международных резервов к ВВП (в %, на начало года)

Как выглядит на этом фоне Россия? – Внешний долг нашей страны непрерывно возрастает; – по его размерам Россия занимает в 2000 г. пятое место в первой десятке должников; – по отношению к ВВП Россия пропустила вперед лишь Грузию; – если по объему долга США почти в 5 раз превышает долг России (700 и 150 млрд. долл.), то по долям долга в ВВП (9 и 85%) российская задолженность превосходит американскую десятикратно; – в качестве источников покрытия долга обычно рассматриваются экспортные возможности и золотовалютные резервы; – в 2000 г. внешний долг России вдвое превысит прогнозируемый экспорт, валютные резервы снизятся до 2,3% ВВП. Вопросы для обсуждения1. В чем состоят различия между внутренней и внешней задолженностью? 2. Как повлиял на госдолг России августовский финансовый кризис 1998 г.? 3. Покажите логическую связь между ростом государственных расходов, бюджетным дефицитом и задолженностью. 4. Зависимость госдолга от временной ценности денег. 5. Расскажите о двух методах подсчета бюджетного дефицита. 6. Что общего между взиманием налогов и выпуском государственных облигаций? 7. Традиционный и рикардианский подходы к государственному долгу. 8. Какие сопоставления и выводы можно сделать, рассматривая сведения о мировых должниках? |