Цены и ценообразование - Есипова В.Е.. Учебник для вузов Издание третье, исправленное и дополненное под редакцией

Скачать 5.7 Mb. Скачать 5.7 Mb.

|

Глава 11. СОСТАВ И СТРУКТУРА ЦЕНЫ11.1. СОСТАВ ЦЕНЫЛюбая цена включает в себя определенные элементы. При этом в зависимости от вида цены состав этих элементов может меняться. Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены. Состав и структура цены приведены на рис. 11.1.  Рис.11.1Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной и структура цены упростится. При наличии нескольких оптовых посредников будет существовать соответствующее количество однотипных элементов: покупная цена оптового посредника, продажная цена оптового посредника. В результате доля снабженческо-сбытовой надбавки в составе цены возрастет, а структура цены товара усложнится. Зная структуру цены производимой предприятием продукции, можно выявить, какую долю в цене занимают затраты, прибыль и косвенные налоги. На основе этого определяются резервы снижения себестоимости, вырабатывается ценовая стратегия, а также выбирается метод ценообразования, соответствующий данному моменту и цели предприятия. В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции. Однако не всегда верно делать выводы о конкурентоспособности только по уровню цены или по ее соотношению с ценой предприятия-конкурента. Здесь очень важны обоснованность каждого элемента цены и достижение ее правильной структуры. Так, если предприятие производит убыточную или малоприбыльную продукцию и не может увеличить объем продаж, в результате чего произошло бы снижение затрат и рост массы прибыли, то ему придется снимать такую продукцию с производства, уступая свою долю рынка конкурентам. Если же в составе цены большой удельный вес занимают прибыль и налоги, то у предприятия имеется возможность последовательно снижать цену товара, увеличивая продажи, и вытеснять конкурентов. 11.2. СЕБЕСТОИМОСТЬ В СОСТАВЕ ЦЕНЫПроводя маркетинговые исследования и являясь субъектами рынка, предприятия-производители в соответствии с Приказом Минэкономики РФ от 01.10.97 г. № 118, должны сначала определить уровень цены, по которой они смогут реализовать свой товар, а затем сопоставить его с затратами на производство и реализацию продукции. Как известно из теории, существуют два подхода к определению (исчислению) затрат: бухгалтерский подход и экономический или, иначе, альтернативный подход. В соответствии с бухгалтерским подходом затраты на выпуск продукции определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Согласно экономическому подходу, затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. На практике в соответствии с бухгалтерским подходом наибольшая часть затрат образует себестоимость фактически выпущенной продукции (другая часть затрат покрывается в соответствии с существующим законодательством за счет валовой или чистой прибыли). В свою очередь, в соответствии с экономическим подходом затраты включают в себя помимо себестоимости и те потери, которые связаны с отвлечением ограниченных ресурсов с других участков производства. Для предприятий основным по значимости элементом в составе цены товара является его себестоимость. В соответствии с наиболее общим определением себестоимость – это выраженные в денежной форме затраты на производство и реализацию продукции. Отметим, что в Российской Федерации для всех субъектов рынка предусмотрен единый порядок включения затрат в состав себестоимости выпускаемых товаров или оказываемых услуг. Этот порядок регламентируется «Положением о составе затрат по производству и реализации (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным Постановлением Правительства РФ от 05.08.92 г. № 552 со всеми последующими изменениями и дополнениями. Регламентация состава затрат, включаемого в себестоимость, в значительной степени носит исторический характер, то есть во многом определяется налоговой политикой государства на конкретном этапе развития экономики страны. Некоторые виды затрат (например, представительские расходы, расходы на рекламу, обучение и др.) включаются в себестоимость в пределах норм, утвержденных в установленном порядке. В связи с этим в настоящее время предприятия рассчитывают себестоимость выпускаемой продукции по полным затратам. Она обычно служит для них нижней границей цены предложения. Для целей же налогообложения используют откорректированную себестоимость продукции. При обосновании конкретной цены на предприятии разрабатывается калькуляция себестоимости единицы продукции. При этом перечень статей затрат, их состав и методы распределения по изделиям и центрам затрат устанавливаются отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. В перечень статей калькуляции включаются:

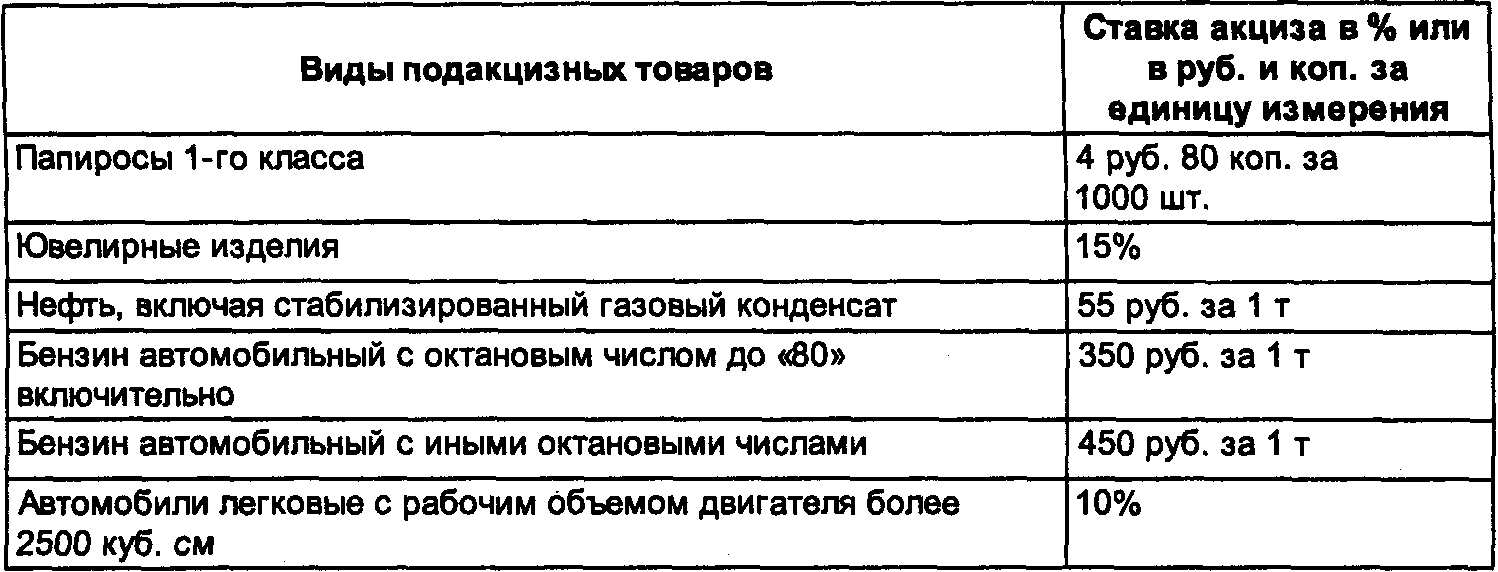

В многономенклатурных производствах первые шесть статей обычно относятся к прямым (технологическим) затратам, а остальные – к косвенным (накладным) расходам, связанным с организацией производства и управлением. В простых производствах все затраты рассматриваются как прямые. Первые десять статей образуют производственную себестоимость. При добавлении к ней коммерческих расходов, включающих в себя расходы по реализации продукции, получают полную (коммерческую) себестоимость. В состав коммерческих (ранее внепроизводственных) расходов входят затраты, связанные с упаковкой, хранением, транспортировкой до пункта, обусловленного договором, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), рекламой, включая участие в выставках, ярмарках и другие аналогичные затраты. В настоящее время на практике большинство коммерческих организаций не пользуется развернутой номенклатурой статей калькуляции, а самостоятельно определяет их состав. При этом обычно выделяют прямые материальные затраты, прямые трудовые затраты с отчислениями на социальные нужды, прочие прямые затраты и накладные расходы. Данный перечень калькуляционных статей в значительной степени приближен к принятой за рубежом классификации затрат, согласно которой выделяют, как правило, три составляющие: прямые материалы, прямую заработную плату и накладные расходы. При этом прямые материалы и прямая заработная плата представляют собой основные расходы. Зарубежная практика учета затрат и себестоимости в значительной степени базируется на теории разграничения затрат на постоянные и переменные в зависимости от изменения объема производства. Объясняется это тем, что на предприятиях, работающих в рыночных условиях, часто возникают ситуации, связанные с колебаниями загрузки производственных мощностей. Подобные колебания влекут за собой изменения в объемах продаж. Это, в свою очередь, существенно влияет на уровень себестоимости продукции и, как следствие, на финансовые результаты. К переменным относят затраты, величина которых изменяется с изменением степени загрузки производственных мощностей (объема выпуска). Сюда включают затраты на сырье и основные материалы, заработную плату основных производственных рабочих, затраты на топливо и энергию для технологических целей и др. К постоянным затратам принято относить такие, величина которых не меняется с изменением степени загрузки производственных мощностей (объема выпуска). Это, например, амортизация, арендная плата, проценты по кредитам. Следует отметить важнейшую особенность постоянных затрат – с ростом объема производства они уменьшаются в расчете на единицу продукции. Именно поэтому при увеличении загрузки производственных мощностей и росте объемов продаж себестоимость отдельного изделия снижается, что приводит в конечном итоге к росту массы прибыли предприятия. Общие или полные затраты на выпуск продукции, включаемые в себестоимость, традиционно служили в нашей стране базой при формировании цен на продукцию предприятий. Отечественная система учета затрат была построена так, чтобы обеспечить требования централизованно управляемой экономики в получении информации обо всех фактических затратах и в калькулировании полной себестоимости для целей государственного ценообразования. Система сбора информации о затратах была хорошо налажена, однако большая часть информации не использовалась, поскольку не существовало глобального стимула для снижения затрат на производство и цен и, следовательно, управления себестоимостью на предприятии. В этом скрыта одна из причин того, что в нашей стране не нашел широкого применения на практике теоретически хорошо разработанный нормативный метод учета затрат и калькулирования, аналог известной западной системы «стандарт-кост». В связи с этим в настоящее время существует проблема переориентации отечественной теории и накопленного практического опыта на создание новых нетрадиционных систем получения информации о затратах и новых подходов к калькулированию себестоимости как для целей управленческого учета, так и для целей ценообразования. Одним из альтернативных традиционному отечественному подходу к калькулированию себестоимости на основе полных затрат и установлению на базе полной себестоимости цен является подход, начало которого было заложено за рубежом более шестидесяти лет назад. В соответствии с ним себестоимость изделия включает в себя только прямые переменные затраты, когда по отдельным объектам планируется и учитывается неполная или ограниченная себестоимость. Другие виды затрат, которые по своей экономической сути составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). Система учета неполной себестоимости имеет в разных странах свое название. Так, в США ее называют «директ-костинг» (учет по прямым затратам), в Великобритании – «маржинал-костинг» (учет предельных или маржинальных затрат), в Германии и Австрии – учет частичных (граничных) затрат или учет суммы покрытия. Наиболее часто в отечественной экономической литературе используется первое название «директ-костинг». Очевидно, что цена, установленная на базе неполной себестоимости, будет ниже, чем рассчитанная на основе общих затрат. В условиях сильной конкуренции такая относительно более низкая цена товара позволит предприятию увеличить объем продаж и получить приемлемую прибыль или продвинуть товар в новый сектор рынка. Однако данный метод ценообразования может быть с уверенностью использован, только когда имеются неиспользованные производственные мощности (для выпуска дополнительного количества изделий) и когда все постоянные затраты возмещаются в ценах других товаров исходя из текущего объема производства. 11.3. ПРИБЫЛЬ В СОСТАВЕ ЦЕНЫПомимо себестоимости другим важнейшим для предприятий элементом цены является прибыль. Прибыль – это форма дохода, полученного после того, как товар будет реализован по установленной цене. После уплаты налогов предприятия получают чистую прибыль (по-другому она называется прибыль, остающаяся в распоряжении предприятия). Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления. За счет фонда накопления предприятия могут осуществлять различные инвестиционные проекты, подготовку и переподготовку кадров. За счет фонда потребления возможно увеличение социальных выплат сотрудникам предприятий, а также содержание учреждений социальной сферы (детских яслей, садов, пионерских лагерей и др.). Предполагается, что рациональный предприниматель должен быть нацелен на получение максимально возможного объема прибыли. Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как в структуре доходов государственного бюджета налог на прибыль занимает второе место после налога на добавленную стоимость *. * В соответствии с введенным в действие с 01 апреля 1999 г. Федеральным законом РФ от 31 марта 1999 г. 62-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации "О налоге на прибыль предприятий и организаций"» установлены следующие ставки по налогу на прибыль: в федеральный бюджет – 11%, в бюджет субъектов РФ – не выше 19%. При фиксированных ценах размер реализуемой прибыли зависит от динамики себестоимости. Именно в этой связи с себестоимостью прибыль характеризует экономическую эффективность производства, рост ее увеличивает доходы предприятий и государственного бюджета. В условиях инфляции рост прибыли может быть определенным вкладом в рост цен. Так, либерализация цен в 1992 г. позволила предприятиям на первых порах не только переложить на потребителя подорожание в смежных отраслях (и прежде всего энергоносителей), но и получить некоторую сверхприбыль. Относительной величиной прибыли является рентабельность. Следует учесть, что если цены регулируются государством, то регулируется не прибыль, а норма рентабельности. Объясняется это тем, что абсолютная величина прибыли – величина производная, зависящая именно от нормы рентабельности. Существует множество видов рентабельности: рентабельность затрат, рентабельность продаж, рентабельность имущества, рентабельность уставного и пр. капитала. В ценообразовании важна рентабельность изделий, которая аналогична рентабельности затрат. Она показывает эффективность выпуска, поскольку отражает взаимосвязь массы прибыли, полученной от реализации продукции, и использованных на ее производство затрат. При этом прибыль, включаемая в расчетную оптовую цену, должна обеспечить предприятию нормальную деятельность в соответствии с действующим законодательством без потерь для бюджета. Прибыль от реализации продукции по свободным оптовым (отпускным) ценам определяется как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам, без налогов и сборов, не относящихся на себестоимость, и затратами, включенными в себестоимость (на производство и реализацию). Никаких предельных нормативов рентабельности при этом не предусматривается. Вместе с тем налоговая практика свидетельствует о том, что при установлении цены конкретного изделия в ее состав должна включаться прибыль, рассчитанная исходя из уровня рентабельности в размере не менее 25%. Одной из сложных проблем ценообразования является определение величины прибыли, включаемой в цены естественных монополий. В настоящее время действует Федеральный Закон РФ «О естественных монополиях», принятый Государственной Думой 19 июля 1995 г. Этим законом деятельность субъектов естественных монополий регулируется в следующих сферах: •транспортировка нефти и нефтепродуктов по магистральным трубопроводам; • транспортировка газа по трубопроводам; • услуги по передаче электрической и тепловой энергии; • железнодорожные перевозки; • услуги транспортных терминалов, портов, аэропортов; • услуги общедоступной электрической и почтовой связи. В соответствии с законом в качестве одного из методов регулирования деятельности естественных монополий следует применять ценовое регулирование, осуществляемое посредством определения (установления) цен (тарифов) или их предельного уровня. В отечественной практике регулирования цен на продукцию естественных монополий обычно применяется предельный норматив рентабельности, рассчитанный по отношению к используемому в отрасли капиталу. Данный норматив рентабельности определяется с учетом того, что предприятия – естественные монополисты должны за счет получаемой от своей хозяйственной деятельности прибыли осуществлять инвестиции, содержать социальную сферу, а также выплачивать дивиденды акционерам. При этом ориентиром служит уровень рентабельности, сложившийся в конкурентных отраслях экономики. 11.4. НАЦЕНКИ (СКИДКИ) ПОСРЕДНИКОВ В ЦЕНЕ ТОВАРАФункции по оптовым закупкам, хранению и продаже продукции потребителям-предприятиям или розничным продавцам осуществляют снабженческо-сбытовые, заготовительные предприятия, оптово-посреднические фирмы, торгово-закупочные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров, их реализации. Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок. Последние, по существу, есть цена за услуги оптового звена, поэтому, как любая цена, включает затраты и прибыль. В снабженческо-сбытовых надбавках учитываются расходы по закупке, хранению, комплектации, подсортировке, фасовке, транспортировке и реализации продукции, а также прибыль, признанная необходимой для нормальной деятельности. Если предприятия-изготовители отпускают продукцию по свободной отпускной цене, то снабженческо-сбытовые надбавки также устанавливаются самостоятельно субъектами оптового звена с учетом сложившегося спроса и предложения на соответствующем товарном рынке, а также качества и потребительских свойств продукции, товаров. В районах Крайнего Севера и приравненных к ним местностям с ограниченными сроками завоза грузов органы исполнительной власти субъектов Российской Федерации могут сами устанавливать и регулировать размеры снабженческо-сбытовых надбавок, применяемых при реализации продукции внутри данного региона. Более того, органы исполнительной власти в указанных случаях могут не только определять размеры снабженческо-сбытовых наценок, но и устанавливать методы их применения (к свободной цене предприятия-изготовителя или к цене закупки). Если товары поступают от поставщиков, находящихся за пределами России (страны СНГ, зарубежные страны), то уплачиваемые таможенным органам таможенные пошлины, сборы (платежи) за таможенные процедуры учитываются в затратах снабженческо-сбытовых организаций при реализации продукции по свободным ценам. Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку. Торговые надбавки определяются продавцом самостоятельно исходя из конъюнктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара от поставщика [в зависимости от вида франко, предусмотренного в свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров), и условий поставки, указанных в договоре на поставку], другие расходы по закупке и реализации товаров розничной торговой организацией, а также прибыль и налог на добавленную стоимость. Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия торговли используют торговую надбавку установленных размеров. Органы исполнительной власти субъектов Российской Федерации устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию, реализуемую на предприятиях общественного питания при образовательных школах, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностям с ограниченными сроками завоза грузов. На предприятиях общественного питания цены на реализуемую продукцию формируются исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки) или торговой надбавки и наценки. Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчисления в бюджет (кроме предприятий, освобожденных от уплаты с доходов этого налога) и обеспечения рентабельной работы этих предприятий. Органы исполнительной власти России могут вводить государственное регулирование наценок на продукцию, реализуемую на предприятиях общественного питания. Величина издержек обращения связана с условиями купли-продажи. Чем больше посредников участвуют в реализации товара, тем выше издержки обращения, тем выше уровень продажной цены. Поэтому создание или возникновение в стране крупных оптово-торговых фирм будет способствовать удешевлению товародвижения. Крупный оптовик дает крупные, выгодные, стабильные заказы производителям. Он выгодно отличается от мелкого и розничного тем, что не завышает прибыль на единицу товара, а увеличивает массу прибыли в зависимости от массы товара. Более того, крупные оптовики чаще всего сами определяют свою отпускную и розничную цены, определяя долю другого посредника или розничного продавца в этой цене. В таких случаях имеет место оптовая или торговая скидка. 11.5. ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ В СОСТАВЕ ЦЕНЫВажное место в составе цены занимают налоги. По своей организационно-экономической сути налог – это принудительный сбор, платеж, взимаемый государством с имущества и доходов хозяйствующих субъектов, физических лиц для покрытия государственных расходов, решения задач социально-экономической политики без предоставления его плательщикам специального эквивалента. Эквивалентом, правда, могут быть те услуги, которые оказывает налогоплательщику государство*. * В Древнем Риме не платившие налогов освобождались от обязанностей и прав гражданства лишались. Во времена Великой французской революции политические права обретали люди, уплатившие налоги в размере 3-дневного заработка. Феодалы и духовенство считали налоги признаком рабства. Капитализм уравнял (хотя и формально) все слои населения в налоговых обязательствах перед государством. Адам Смит обоснованно считал, что налоги для граждан – признак не рабства, а свободы. Налоги, реализуемые ценой, позволяют ей выполнять значительную социально-экономическую роль. Во-первых, налоги в цене являются главным источником формирования доходов государственного бюджета. Во-вторых, влияют на развитие производства, способствуя его росту или, наоборот, сокращению. В-третьих, могут быть фактором регулирования уровня цен, средством воздействия на их движение, инфляцию или снижение. В-четвертых, налоги выполняют активные социальные действия – определяют степень социальной справедливости, влияя на доходы различных слоев населения. В состав цены включаются следующие виды налогов: социальные налоги, налог на добавленную стоимость, акциз и не имеющий значения как самостоятельный элемент цены налог на прибыль. Социальные налоги – это отчисления в пенсионный фонд, в фонд социального страхования, в фонд занятости, в фонд медицинского страхования. Величина перечисленных социальных налогов жестко связана с расходами на заработную плату предприятия, поддается количественному измерению, включается в себестоимость продукции в качестве самостоятельной статьи затрат – отчисления на социальные нужды. Необходимость социальных налогов в настоящее время никем не оспаривается *, перспектива их применения зависит от акцентов политики государства в области социального страхования и пенсионного обеспечения. В то же время ставки отдельных видов социальных налогов стали объектом критики, так как являются высокими. Так, ставка 28% в пенсионный фонд многими экспертами признается высокой и является фактором, завышающим издержки предприятия (себестоимость). Правительство РФ в целях стимулирования производства внесло в Государственную Думу законопроект «О взносах в государственные внебюджетные фонды», предусматривающий перенос выплат в государственные внебюджетные фонды с работодателя на работника с соответствующим увеличением размера начисляемой заработной платы. В нем предлагается снижение ставки взносов для основного плательщика-работодателя с 39,5 до 27,7%, в том числе по платежам в Пенсионный фонд РФ – с 28 до 19 %, Фонд социального страхования – с 5,4 до 4,4%, Государственный фонд занятости населения РФ с 1,5 до 0,9%, в Фонд обязательного медицинского страхования – с 3,6 до 3,4%. Приведенные показатели резко увеличивают размер взносов, уплачиваемых физическими лицами в Пенсионный фонд РФ с 1 до 4,5%, вводится уплата взносов в Государственный фонд занятости населения РФ в размере 0,5%. Для того чтобы не допустить уменьшения чистых доходов работников, законопроектом предусмотрено условие, в соответствии с которым переход на новые тарифы осуществлялся бы при одновременном увеличении фонда оплаты труда. * Источником социальной поддержки населения являются не только социальные налоги, но и доходы бюджета, которые формируются за счет других налогов. На практике присутствует противоречие между социальными и экономическими аспектами налогов. А именно: чтобы обеспечить дополнительные ресурсы для поддержания населения, нужно повысить налоги. Повышение налогов снижает доходы населения, а также предприятий. Социальные налоги имеют целевое назначение, поэтому их называют специальными налогами, отчисляются они не в бюджет, а во внебюджетные фонды. По объекту налогообложения различают прямые и косвенные налоги. Прямые налоги устанавливаются на доход и имущество физических и юридических лиц, производящих уплату налогов. Это подоходный налог с физических лиц, налог на прибыль (доход) предприятий, налог на доходы банков, земельный налог, лесной налог и т. д. К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или включаемые в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству, в бюджет. Косвенные налоги – это налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и др. Многие ученые и специалисты высказывают необходимость серьезного научного обоснования соотношения прямых и косвенных налогов. В настоящее время упор сделан на косвенные налоги как основу налоговой системы. В рыночной экономике традиционно считается целесообразным использовать косвенные налоги для сдерживания потребления. Косвенные налоги – это налоги на потребителя. Они считаются самыми несправедливыми, поскольку регрессивны по отношению к доходу. Регрессивный налог означает взимание более высокого процента с низких доходов и меньшего процента с высоких. Налоги на добавленную стоимость и акцизы были введены в российскую хозяйственную практику с 1 января 1992 г. Произошло совмещение введения НДС, акцизов и либерализации цен. По своей экономической сущности налог на добавленную стоимость*представляет собой форму изъятия в бюджет части вновь созданной стоимости, реализуемой в цене товара, услуги, работы. На каждой стадии производства товаров, выполнения работ, оказания услуг создается новая добавленная стоимость. Прирост этой добавленной стоимости определяется как разница между стоимостью изготовленных и реализованных товаров (работ, услуг) и стоимостью приобретенных сырья, материалов, использованных на их изготовление или выполнение работ, услуг. * Система налога на добавленную стоимость разработана во Франции в 50-х гг., внедрена в этой стране почти во всех отраслях экономики, а с 1968 г. – распространена и на торговлю. В настоящее время данный налог используется более чем в сорока странах мира с экономикой, основанной на рыночных отношениях. Он дает наибольшие налоговые поступления в бюджет. На практике НДС определяется как разница между суммой налога, полученной предприятием по реализованным товарам (работам, услугам), и суммой налога, уплаченной предприятием по приобретенным сырью и материалам. Ставка налога на добавленную стоимость в 1992г. составляла 28%, с 1 января 1993 г. – 20%, на продовольственные товары (кроме подакцизных) и детские товары (по перечню правительства) – 10% *. В размере 10% взимается НДС по зерну, сахару-сырцу, рыбной муке, рыбе, морепродуктам, поставляемым в технических целях, для кормопроизводства и производства лекарственных препаратов. * В перечень продовольственных товаров, по которым применяется ставка НДС в размере 10%, включены: мясо и мясопродукты, яйца и яйцепродукты, масло растительное, маргарин, сахар, соль, хлеб и хлебобулочные изделия, мука, крупа, макаронные изделия, рыба живая, море- и рыбопродукты (за исключением деликатесных), продукты детского и диабетического питания, овощи, картофель и продукты их переработки и т. д. Список детских товаров, по которым установлена ставка НДС в размере 10%, включает 20 позиций товаров: швейные, трикотажные изделия, обувь для детей определенных возрастных групп, школьно-письменные принадлежности и т. д. Указанные ставки в 20 и 10% применяются также при исчислении НДС по товарам, ввозимым на территорию Российской Федерации. Практика установления разных ставок на продовольственные и непродовольственные товары соответствует мировому опыту (практикуется в Германии, Италии, США и т. д.). Если установлена цена, включающая налог на добавленную стоимость, то исчисление НДС производится из этих цен по ставке 16,67 или 9,09% *. Основными являются ставки в 20 и 10%, а ставки в 16,67 и 9,09% – производные от основной. Расчетные ставки применяются при исчислении налога по товарам, реализуемым по регулируемым ценам, а также при обложении налогом на добавленную стоимость предприятий торговли, товарно-сырьевых бирж, аукционов и в ряде случаев, когда НДС является составной частью полученного предприятием дохода. * Ставка налога 16,67 и 9,09% выведена из соотношения: 20 / 120 x 100% = 16,67; 10 / ll0 x 100% = 9,09. Как показывает практика, ставка в размере 20% достаточно высокая, она увеличивает цену реализации, тем самым она представляет собой налог на потребителя, перераспределяя его доходы в бюджет *. В структуре доходов консолидированного бюджета за январь–ноябрь 1998 г. НДС составил 128,1 млрд руб., занимая первое место в названных доходах (23,9%), в то время как прибыль – 80,4 млрд руб. или 15%. *Налог на добавленную стоимость не относится на издержки производства и обращения. В большинстве стран ставка налога на добавленную стоимость ниже, чем в России. Например, в Италии льготная ставка НДС в размере 2% применяется к предметам первой необходимости, по непродовольственным товарам установлена основная ставка – 9%, по предметам роскоши действует высокая ставка – 38%. Во Франции в соответствии с законом о финансах, который ежегодно принимается парламентом, как правило, применяются 3 основные ставки: сокращенная (2,1 %), нормальная – 5,5%, повышенная – 25% к базе исчисления. С точки зрения социальной защиты малообеспеченных слоев населения предусмотрены определенные льготы в части обложения товаров и услуг НДС. Сейчас у нас действует перечень социально значимых товаров, услуг, освобожденных от налога на добавленную стоимость. Это услуги городского пассажирского транспорта (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении, морским, железнодорожным и автомобильным транспортом; квартирная плата, включая плату за проживание в общежитиях; стоимость выкупленного в порядке приватизации имущества; услуги в сфере народного образования, связанные с учебно-производственным процессом; плата за обучение детей и подростков в кружках, секциях, услуги по содержанию детей в дошкольных учреждениях; услуги учреждений культуры и искусства и т. д. Во всех странах существуют льготные или нулевые ставки налога на добавленную стоимость для отдельных товаров и услуг. Их отсутствие ведет к повышению цен на соответствующие товары, услуги, что во всем мире считается нежелательным явлением по социальным соображениям (медикаменты, товары для инвалидов и т. д.). По своей социальной сути НДС, как мы уже отмечали выше, регрессивен для конечного потребителя. При отсутствии каких-либо скидок и льгот НДС вынуждает лиц с низкими доходами выплачивать больший по сравнению с более состоятельными слоями населения процент своих доходов. Например, семья с доходами 60 тыс. руб. и семья с доходом 600 тыс. руб. покупают одинаковый бытовой прибор за 10 тыс. руб., в том числе налог на добавленную стоимость составляет 20%, то есть 1666 руб. Обе семьи в данном случае уплатят один и тот же косвенный налог – 1666 руб. В одном случае НДС составит около 2,8% к сумме месячных доходов (1666/60 000 x 100% == 2,77%), в другом – только 0,28% (1666/600000 x 100% =0,277%). На товары, которые не являются предметами первоочередного потребления и относятся к деликатесным изделиям и предметам роскоши, введены с 1 января 1992 г. акцизы *. Акциз – косвенный налог, включенный в цену товара и взимаемый с потребителя. Он устанавливается на отдельные товары, услуги и отдельные виды минерального сырья**. Акцизы устанавливаются на следующие виды продукции: спирт этиловый из всех видов сырья (за исключением спирта коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более 1,5% от объема единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемом Правительством Российской Федерации), а также отдельные виды минерального сырья в соответствии с перечнем, утверждаемым Правительством Российской Федерации. *Акцизы действовали в нашей стране в 20-х гг. ** Перечень подакцизных товаров примерно одинаков во всех странах, хотя в каждой имеются свои особенности. Например, в ФРГ акцизами облагаются электролампочки. Ставки акцизов по подакцизным товарам (за исключением подакцизных видов минерального сырья), в том числе ввозимым на территорию Российской Федерации, являются едиными на всей территории Российской Федерации и устанавливаются в процентах или абсолютной сумме * (табл. 11.1). * В большинстве стран акцизы устанавливаются в сумме на единицу товара. По подакцизным видам минерального сырья ставки акцизов дифференцированы для отдельных месторождений в зависимости от их горно-геологических и экономико-географических условий. Акцизы способствуют изъятию доходов, которые сегодня включены в цену товара. Подакцизные товары облагаются налогом на добавленную стоимость с учетом акциза, что приводит к двойному налогообложению этих товаров: налогом облагается величина другого налога, то есть сумма акциза включается в базу обложения налогом на добавленную стоимость. В общей сумме налоговых поступлений в бюджет акцизы приносят немало дохода (по данным за 1998 г. – около 10%, в то время как в предыдущие годы примерно 4%). Названные два вида налогов являются ценообразующими факторами, они способствуют росту цен, делают их во многих случаях недоступными для малообеспеченных семей, перекачивают средства из доходов покупателей в бюджет, тем самым не стимулируют спрос. С другой стороны, косвенные налоги, включаемые в цену сырья, материалов, покупных комплектующих изделий, увеличивают себестоимость изготовляемых товаров, удорожают их, тем самым не стимулируют предпринимательство, сдерживают производство. Величина ставки НДС, акциза должна быть экономическим регулятором. Поэтому большое внимание должно уделяться методике взимания налога. Надо выяснить, какой уровень налога допустим. У нас сначала государство подсчитывает, сколько ему нужно, и после этого определяет ставки налога. Таблица 11.1. Действующие ставки акцизов в 1999 г.

Так как НДС и акцизы являются элементами цены, то в условиях роста цен они автоматически индексируются темпами инфляции, в отличие от прямых налогов, которые больше подвержены инфляционному обесценению. При падении объемов производства НДС только углубляет инфляцию, впрямую влияет на рост цен. Возникает вопрос: можно ли избежать дефицита бюджета, уменьшив налоговые ставки? Многие специалисты утверждают положительно, аргументируя это тем, что при снижении ставок (например, НДС) будет иметь место: 1) рост производства; 2) прирост налоговых поступлений в результате роста производства перекроет потери от снижения ставок. В то же время практика показывает, что повышение налоговых поступлений (при снижении налоговых ставок) возможно в определенных условиях, а именно если отечественная промышленность будет более чутко и быстро реагировать на увеличение спроса ростом производства. В России ситуация, к сожалению, обратная. Ставки НДС с 1993 г. ниже ставок 1992 г. почти в 2 раза (сравните 28% в 1992 г. и 20 и 10% с 1993 г.), а спад производства продолжается. Что это значит? Это означает, что эластичность нашей экономики очень низка. Поэтому вероятность увеличения объемов производства при снижении цены за счет снижения налогов мизерна, что и произошло в 1993 г. За счет снижения НДС предприятия увеличили свою прибыль, а на снижение цен не пошли. Необходимо учитывать, что эластичность нашей экономики очень низкая по сравнению с США, Швецией и другими высокоразвитыми странами. Это значит, что рекомендации, которые дают нам зарубежные ученые, у нас не срабатывают. Критерием целесообразности снижения НДС, акциза в составе цены является наличие эластичного предложения, стремления и возможности предприятий заполнить образовавшуюся нишу реальными товарами. |