Белоглазова Банковское дело. Учебник Г. Н. Белоглазова, Л. П. Кроливецкая Банковское дело. Организация деятельности коммерческого банка учебник

Скачать 2.23 Mb. Скачать 2.23 Mb.

|

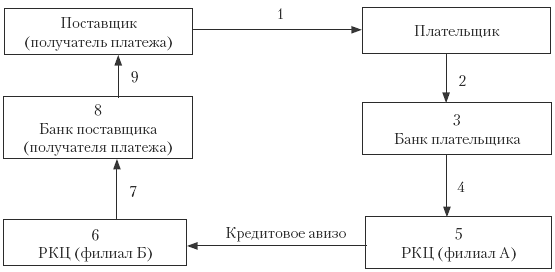

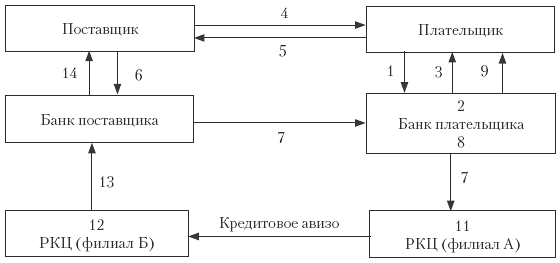

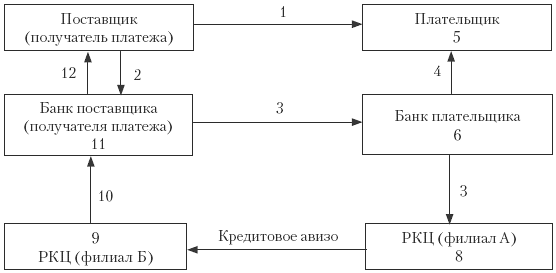

4.3. Платежные услуги банков. Формы безналичных расчетов в Российской ФедерацииПлатежные услуги банков – это услуги по переводу денежных средств со счетов клиентов и получению платежей в пользу клиентов, сопровождающиеся в ряде случаев передачей товаро распорядительных документов и предоставлением платежных гарантий. Основу платежных услуг составляют безналичные расчеты. Формы безналичных расчетовизбираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия последних. В соответствии с действующим законодательством в Российской Федерации допускается использование следующих форм безналичных расчетов: › платежные поручения; › аккредитивы; › чеки; › инкассо; и др. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документпредставляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа: – распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя; – распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный их получателем (взыскателем). При осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения. Расчетные документы принимаются банками к исполнению независимо от их суммы. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа. Платежные поручения.Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться перечисления денежных средств: а) за поставленные товары, выполненные работы, оказанные услуги; б) в бюджеты всех уровней и внебюджетные фонды; в) в целях возврата или размещения кредитов (займов), депозитов и уплаты процентов по ним; г) по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета); д) в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров (работ, услуг) или осуществления периодических платежей. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету 90902«Расчетные документы, не оплаченные в срок» (картотека № 2) и оплачиваются по мере поступления средств в очередности, установленной законодательством. Из данной картотеки допускается частичная оплата платежных поручений. Для этого банк использует платежный ордер. В данном случае на лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу ставится отметка «частичная оплата», а на оборотной стороне операционный работник делает запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма неоплаченного остатка, подпись). Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется указанным договором. Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами: относительно простой документооборот, ускорение движения денежных средств, возможности плательщика предварительно проверить качество оплачиваемых товаров и услуг и использовать данную форму расчетов при нетоварных платежах. Недостаток – нет у поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Именно поэтому расчеты платежными поручениями за товары и услуги в значительной части (около 80 %) осуществляются в порядке предварительной оплаты. Расчеты платежными поручениями преобладают над другими формами безналичных расчетов. Их удельный вес в 2006г. составил 66,8 % общего количества и 97 % общего объема платежей. Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы (при иногородних расчетах и единой централизованной сети ЭВМ) представлена на рис. 4.1. Аккредитивы.Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) осуществить такие платежи.  Рис. 4.1. Схема документооборота при расчетах платежными поручениями:1 – отгрузка продукции, оказание услуг с передачей счетов фактур; 2 – представление в банк платежного поручения на перечисление средств поставщику; 3 – передача документов в вычислительный центр (ВЦ) для отражения операций по счетам; 4 – оформление документов, прошедших через ВЦ, и сдача их в РКЦ (филиал А); 5 – списание средств с корреспондентского счета банка плательщика и отсылка кредитового авизо по межфилиальным оборотам (МФО) в РКЦ (филиал Б); 6 – зачисление средств на корреспондентский счет банка поставщика; 7 – передача выписки с корреспондентского счета банка поставщика; 8 – зачисление средств на расчетный счет поставщика; 9 – передача выписки с расчетного счета поставщика о зачислении средств по платежному поручению Банками могут открываться следующие виды аккредитивов: › покрытые (депонированные) и непокрытые (гарантированные); › отзывные и безотзывные. Безотзывные аккредитивы могут быть подтвержденными. При открытии покрытого(депонированного) аккредитива банк эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие)в распоряжение исполняющего банка на весь срок действия этого обязательства. При открытии непокрытого(гарантированного) аккредитива банк эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка эмитента по гарантированному аккредитиву определяется по соглашению между банками. Отзывнымявляется аккредитив, который может быть изменен или отменен банком эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и каких либо обязательств банка эмитента перед ним после отзыва аккредитива. Безотзывнымпризнается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка эмитента исполняющий банк может подтвердить, т. е. дать дополнительную гарантию оплаты, безотзывный аккредитив (подтвержденный аккредитив).Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. Каждый аккредитив должен содержать указание на его вид. Аккредитив предназначен для расчетов с одним получателемсредств. Условиями аккредитива может быть предусмотрен акцепт уполномоченногоплательщиком лица. При расчетах по аккредитиву плательщик представляет в банк эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку эмитенту открыть аккредитив. Форму такого заявления банк эмитент разрабатывает самостоятельно. При этом кроме обязательных реквизитов указанное заявление должно содержать также следующие сведения: › наименование банка эмитента; › наименование банка – получателя средств; › наименование исполняющего банка; › вид аккредитива (отзывный или безотзывный) и условие его оплаты; › перечень и характеристика документов, представляемых получателем средств, и требования к их оформлению; › дата закрытия аккредитива, период представления документов; › наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок их отгрузки, грузоотправитель, грузополучатель, место назначения груза. На основании заявления на открытие аккредитива банк эмитент составляет аккредитив на бланке стандартной формы и переводит его сумму через систему межбанковских расчетов в исполняющий банк для депонирования на отдельном счете «Аккредитивы к оплате». Последний незамедлительно сообщает о поступлении аккредитива получателю средств согласованным с ним способом. Для получения денежных средств по аккредитиву поставщик после отгрузки товаров представляет в исполняющий банк реестры счетов, отгрузочные и другие предусмотренные условиями аккредитива документы. Указанные документы должны быть поданы в пределах срока действия аккредитива. Исполняющий банк обязан проверить соответствие поступивших документов условиям аккредитива, правильность оформления реестра счетов, соответствие подписей и печати получателя средств заявленным в карточке с образцами подписей и оттиска печати. При нарушении хотя бы одного из условий аккредитива выплаты по нему не производятся (например, если в реестре счетов отсутствуют даты отгрузки, номера товарно транспортных документов, номера почтовых квитанций при отправке товара через предприятия связи, номера и даты приемо сдаточных документов и вид транспорта, которым отправлен груз и т. д.). При выплате по аккредитиву сумма, указанная в реестре счетов поставщика, зачисляется на его счет платежным поручением исполняющего банка. Выплаты по аккредитиву наличными деньгами не допускаются. Возможны частичные платежипо аккредитиву. Первый экземпляр платежного поручения вместе с первым экземпляром реестра счетов помещается в документы дня банка в качестве основания списания денежных средств со счета, предназначенного для учета сумм по покрытому (депонированному) аккредитиву, или основания списания денежных средств с корреспондентского счета банка эмитента, открытого в исполняющем банке, по непокрытому (гарантированному) аккредитиву. Исполняющий банк направляет банку эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов для использования в банке эмитенте и вручения плательщику. При получении от исполняющего банка документов по аккредитиву банк эмитент проверяет по внешним признакам соответствие документов и их реквизитов условиям аккредитива. Срок проверки документов не должен превышать семи рабочих дней. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по депонированному аккредитиву) либо восстановления сумм, списанных с корреспондентского счета, открытого в исполняющем банке. В настоящее время расчеты по аккредитивам слабо востребованы клиентами, их удельный вес в общем объеме платежей организаций крайне незначителен. Схема документооборота при аккредитивной форме расчетов (по покрытому аккредитиву) представлена на рис. 4.2.  Рис. 4.2. Схема документооборота при аккредитивной форме расчетов (по покрытому аккредитиву):1 – оформление заявления на открытие аккредитива (заполненный бланк аккредитива); 2 – учет открываемого аккредитива в банке эмитенте (приход по внебалансовому счету 90907 «Выставленные аккредитивы»), передача документов на ВЦ для перевода денег в исполняющий банк; 3 – оформление документов, прошедших через ВЦ, и передача их в РКЦ (филиал А); 4 – оформление кредитового авизо и отсылка его с бланком аккредитива в адрес РКЦ (филиал Б); 5 – зачисление средств на корреспондентский счет исполняющего банка; 6 – передача документов в исполняющий банк; 7 – бронирование средств на отдельном счете для расчетов с поставщиком; 8 – уведомление поставщика об открытии в его адрес аккредитива (передача экземпляра бланка аккредитива); 9 – отгрузка товара покупателю; 10 – передача реестра счетов, транспортных и других документов, подтверждающих отгрузку товаров, для получения платежа; 11 – зачисление средств на счет поставщика; 12 – пересылка реестров с приложением счетов фактур и отгрузочных документов в банк эмитент; 13 – расход по внебалансовому счету 90907; 14 – передача реестра, счетов фактур и транспортных документов покупателю (плательщику) Закрытие аккредитивав исполняющем банке осуществляется: – по истечении срока аккредитива (в сумме аккредитива или его остатка); – заявлению поставщика об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка). В этом случае банку эмитенту посылается уведомление исполняющим банком; – распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по его условиям. Неиспользованная или отозванная сумма покрытого аккредитива подлежит возврату исполняющим банком платежным поручением банку эмитенту на тот счет, с которого депонировались средства. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Чеки.Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателемявляется лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем –лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком –банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются ГК РФ, а в части, им не урегулированной, – другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Чеки могут быть именными и ордерными. Именные чеки не подлежат передаче. Ордерные (переводные) чеки передаются по индоссаменту. В соответствии с ГК РФ чек должен содержать следующие обязательные реквизиты: – наименование «чек», включенное в текст документа; – поручение плательщику выплатить чекодателю определенную денежную сумму; – наименование плательщика и указание счета, с которого должен быть произведен платеж; – указание валюты платежа; – указание даты и места составления чека; – подпись лица, выписавшего чек, – чекодателя. Отсутствие в документе какого либо из реквизитов лишает его юридической силы. Наличие в чеке дополнительных условий не влияет на его действительность. Платеж по чеку может быть гарантирован полностью или частично посредством аваля. Он может быть дан другим лицом, за исключением плательщика. Бланки чеков являются бланками строгой отчетности. Установлены следующие правила расчетов чеками: › чек оплачивается плательщиком за счет денежных средств чекодателя; › чекодатель не вправе отозвать чек до истечения установленного срока предъявления его к оплате; › представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате; › выдача чека не погашает денежного обязательства, во исполнение которого он выдан. В российской банковской практике чеки оплачиваются, как правило, за счет предварительно депонированных чекодателем средств. Депонирование средств для расчетов чеками производится на основании представленных предприятием чекодателем в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета и зачислении ее на отдельный лицевой счет в банке «Расчетные чеки». Депонирование средств может осуществляться также за счет ссуды банка. При последующем документообороте владелец чековой книжки (чекодатель) при приобретении товаров, работ, услуг на основании счета поставщика выписывает и вручает ему расчетный чек. Поставщик (чекодержатель) предъявляет полученный чек в свой банк на инкассо для взыскания платежа. Банк чекодержателя (инкассирующий банк) пересылает указанный чек в банк плательщик. Последний обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что его предъявитель является уполномоченным по нему лицом. Убытки, возникшие вследствие оплаты подложного, похищенного или утраченного чека, возлагаются на банк плательщик или чекодателя в зависимости от того, по чьей вине они были причинены. После проверки подлинности чека банк плательщик списывает сумму платежа со счета «Расчетные чеки» и через систему межбанковских расчетов пересылает ее в банк поставщика для зачисления на расчетный счет поставщика. Схема документооборота при расчетах чеками из лимитированных чековых книжек, которые являются наиболее распространенным вариантом расчетов при условии предварительного депонирования средств на их оплату, представлена на рис. 4.3. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организациймогут использоваться ее клиентами, а также в межбанковских расчетах при наличии корреспондентских отношений. Но эти чеки не применяются для расчетов через подразделения расчетной сети Банка России. В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, они используются на основании договора о расчетах чеками, заключаемого между данными субъектами. Инкассо.Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк эмитент вправе привлекать другие банки (исполняющий банк).  Рис. 4.3. Схема документооборота при расчетах чеками из лимитированных чековых книжек:1 – оформление заявления и платежного поручения на покупку чековой книжки; 2 – депонирование средств для расчетов чеками; 3 – вручение плательщику чековой книжки; 4 – отгрузка продукции (работ, услуг); 5 – выписка чека и вручение его поставщику в момент получения товара, работ, услуг; 6 – сдача чека в банк на инкассо при реестре в четырех экземплярах; 7 – пересылка чека в банк плательщика; 8 – оплата чека банком плательщика за счет депонированных им на отдельном счете средств; 9 – вручение плательщику экземпляра реестра оплаченного чека; 10 – передача экземпляра реестра чека в РКЦ для перевода денег поставщику; 11 – списание суммы платежа с корреспондентского счета банка плательщика с отсылкой кредитового авизо; 12 – зачисление средств на корреспондентский счет банка поставщика; 13 – передача реестра чека в банк поставщика для зачисления суммы платежа на расчетный счет поставщика; 14 – вручение поставщику выписки с его расчетного счета Расчеты по инкассо осуществляются на основании платежных требованийи инкассовых поручений. Банк эмитент, принявший на инкассо расчетные документы, берет на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом. Платежные требования и инкассовые поручения клиентов кредитных организаций, предъявляемые к счету кредитной организации, должны направляться в учреждение или подразделение Банка России, обслуживающее данную кредитную организацию. При поступлении в исполняющий банк в случае отсутствия или недостаточности денежных средств на счете плательщика платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) заносятся в картотеку по внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок» с указанием даты помещения в нее. Об этом действии исполняющий банк обязан известить банк эмитент. Последний уведомляет клиента о постановке поставщика в картотеку по получении извещения от исполняющего банка. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку банк эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов не позже рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета. В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк эмитент несет перед ним ответственность в соответствии с законодательством. В случае несоблюдения банками требований к проверке расчетных документов они несут ответственность за убытки, возникшие вследствие исполнения неправомерно выставленных платежных требований, оплачиваемых без акцепта плательщиков, или инкассовых поручений. Платежные требования.Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты по ним могут осуществляться с предварительным акцептом и без акцепта плательщика. При расчетах с акцептом плательщикакредитор (поставщик) выписывает платежное требование на основании фактической отгрузки продукции или оказанной услуги и сдает его в свой банк на инкассо. Поскольку инициатива в расчетах в данном случае исходит от поставщика, то оплата этого документа плательщиком должна быть проведена с его согласия (акцепта). Срок для акцепта платежных требований определяется сторонами по основному договору но при этом должен быть не менее пяти рабочих дней. С этой целью при оформлении платежного требования кредитор (поставщик) в поле «Срок для акцепта»указывает количество дней, установленных для его акцепта. Банк кредитора пересылает платежные требования в банк плательщика (исполняющий банк). На всех экземплярах принятых им платежных требований ответственный исполнитель банка в поле «Срок платежа»проставляет дату, по наступлении которой истекает срок акцепта. День поступления в банк платежного требования в расчет указанной даты не принимается. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо на следующий рабочий день, если они пришли в банк плательщика по истечении операционного времени. Остальные экземпляры платежных требований помещаются исполняющим банком в картотеку № 1 по внебалансовому счету 90901 «Расчетные документы, ожидающие акцепта для оплаты». Свое согласие на оплату платежного требования плательщик должен дать в дни, установленные для акцепта, обязательно в письменной форме на стандартном бланке заявления об акцепте. Только при получении от плательщика указанного документа исполняющий банк оплачивает платежное требование поставщика. Если плательщик не согласен оплатить платежное требование, то он должен также в письменной форме представить в исполняющий банк заявление об отказе от акцепта (в трех экземплярах). Основания, по которым плательщик может отказаться от акцепта, должны быть предусмотрены в основном договоре с поставщиком. В данном заявлении обязательно должна быть сделана ссылка на этот договор и указан конкретный пункт, которым этот мотив отказа предусмотрен. Ответственный работник исполняющего банка, на которого возложен прием заявлений об отказе от акцепта платежных требований, проверяет правильность и полноту оформления клиентом его заявления, наличие основания для отказа, ссылки на номер, дату, пункт договора, в котором оно предусмотрено, и заверяет все экземпляры заявления своей подписью и оттиском штампа банка с указанием даты. При полном отказеот акцепта платежное требование изымается из картотеки № 1 и в тот же день подлежит возврату в банк эмитент вместе со вторым экземпляром заявления об отказе от акцепта для возврата поставщику. Первый экземпляр этого заявления с копией платежного требования помещается в документы дня банка плательщика в качестве основания возврата расчетного документа без оплаты. Третий экземпляр заявления возвращается плательщику в качестве расписки банка в получении данного документа. При частичном отказеот акцепта платежное требование изымается из картотеки № 1 и оплачивается в сумме, акцептованной плательщиком. Первый экземпляр заявления о частичном отказе от акцепта вместе с первым экземпляром платежного требования помещаются в документы дня банка в качестве основания для списания средств со счета клиента, второй экземпляр – направляется не позже рабочего дня, следующего за днем приема заявления, в банк эмитент для передачи поставщику, а третий возвращается плательщику в качестве расписки в получении заявления об отказе от акцепта. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. Банки не рассматривают претензии по существу отказов от акцепта. Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке предусмотренном законодательством. При неполучении исполняющим банком от плательщика в дни, установленные для акцепта, заявлений ни об акцепте платежного требования, ни об отказе банк расценивает платежное требование как неакцептование и на следующий рабочий день после истечения срока для акцепта изымает его из картотеки № 1 и возвращает банку эмитенту с указанием на обороте платежного требования (первый экземпляр) причины его возврата без оплаты («не получено согласие на акцепт»). Используемая в настоящее время форма акцепта платежных требований, при которой плательщик уведомляет банк о своем согласии на оплату обязательно в письменной форме, в отечественной банковской практике получила название «положительный акцепт». Платежные требования могут использоваться также и для безакцептного списаниясредств со счетов плательщиков. Такой порядок расчетов возможен лишь в случаях, предусмотренных законодательством либо основным договором между кредитором (получателем платежа) и плательщиком. Например, в соответствии с действующим законодательством со счетов плательщиков без акцепта оплачиваются платежные требования: – предприятий топливно энергетического комплекса за электрическую и тепловую энергию, газ, нефть и нефтепродукты, выписанные на основании показателей измерительных приборов и действующих тарифов при расчетах с потребителями, кроме населения и бюджетных организаций; – коммунальных, энергетических и водопроводно канализационных предприятий за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и водоотведения, выписанные на основании показаний измерительных приборов и действующих тарифов при расчетах с потребителями, кроме жилищно коммунальных, бюджетных организаций и населения; – предприятий связи за оказываемые услуги связи, выписанные на основании показаний измерительных приборов и действующих тарифов при расчетах с потребителями, кроме населения. Безакцептное списание денежных средств со счета клиента возможно также по требованиям других кредиторов, если такой порядок расчетов включен в основной договор кредитора с плательщиком. При этом условие о безакцептном списании должно быть одновременно отражено в договоре банковского счета или дополнительном соглашении к нему. Например, по договору с клиентом в безакцептном порядке могут взыскиваться платежи клиента самому банку (погашение кредита при наступлении срока, уплата процентов за кредит, плата за расчетно кассовое обслуживание). Банки не рассматривают по существу возражения плательщиков по списанию денежных средств с их счетов в безакцептном порядке. Ответственность за обоснованность выставления платежного требования на безакцептное списание денежных средств несет их получатель. Схема документооборота при расчетах за товары и услуги платежными требованиями (при иногородних расчетах, условии полного акцепта плательщика и единой системе ЭВМ) представлена на рис. 4.4. Инкассовые поручения.Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.Они применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению. К ним должен быть приложен подлинник исполнительного документа либо его дубликат. Исполнительные документы о взыскании периодических платежей (взыскании алиментов, возмещении вреда, причиненного здоровью, и др.) сохраняют силу на все время, на которое присуждены платежи. Такой же порядок действует и в отношении нотариально удостоверенных соглашений об уплате алиментов. В указанных случаях сроки предъявления исполнительных документов исчисляются для каждого платежа в отдельности.  Рис. 4.4.Схема документооборота при расчетах платежными требованиями: 1 – отгрузка продукции, оказание услуг; 2 – выписка платежного требования и предъявление его в банк на инкассо; 3 – пересылка платежного требования в банк плательщика; 4 – помещение документов в картотеку № 1 по внебалансовому счету 90901 и передача последнего экземпляра платежного требования плательщику для акцепта; 5 – незаявление плательщиком отказа от акцепта в установленный срок; 6 – оплата платежного требования; 7 – извлечение документов из картотеки № 1 к внебалансовому счету 90901, передача документов в РКЦ (филиал А); 8 – списание средств с корреспондентского счета плательщика и отсылка кредитного авизо в РКЦ (филиал Б); 9 – зачисление средств на корреспондентский счет банка поставщика; 10 – передача выписки с корреспондентского счета банка поставщика; 11 – зачисление средств на счет поставщика; 12 – передача выписки с расчетного счета поставщика о зачислении средств по платежному требованию. Банк в трехдневный срок со дня получения от взыскателя или судебного пристава – исполнителя инкассового поручения с приложенным исполнительным документом осуществляет инкассовое поручение. При отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя банк делает на исполнительном документе отметку о полном или частичном неисполнении указанных в нем требований в связи с указанными причинами и помещает инкассовое поручение с приложенным исполнительным документом в картотеку по внебалансовому счету 90902 «Расчетные документы, не оплаченные в срок». Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством. Ответственность за правомерность выставления инкассовых поручений на бесспорное взыскание несет получатель средств (взыскатель). Банки не рассматривают по существу возражения плательщиков против списания денежных средств с их счетов в бесспорном порядке. Удельный вес платежей с использованием платежных требований и инкассовых поручений находится на низком уровне, в 2006 г. с их помощью было проведено 2,9 % общего количества платежей и только 0,7 % их общего объема. Векселя.К векселям, применяемым для расчетов, предъявляются все требования, предусмотренные действующим вексельным законодательством в отношении оформления, передачи, протеста, срока исковой давности и др. Для расчетов могут использоваться как простые, так и переводные векселя. Они могут быть акцептованы плательщиком и авалированы третьим лицом (например, другим банком). Расчеты векселями могут производиться без непосредственного участия в них банков путем передачи векселя должником кредитору по передаточной надписи – индоссаменту. Участие банков в расчетах посредством векселей сводится к проведению следующих операций: › инкассирование векселей –выполнение банками поручений векселедержателей по получению платежей в срок. Передавая вексель на инкассо, векселедержатель делает инкассовый индоссамент на имя банка. Инкассируя вексель, банк берет на себя ответственность за его предъявление в срок плательщику и получение причитающегося по нему платежа. Он обязан своевременно переслать его в банк плательщика и поставить последнего в известность о поступлении документа на инкассо. При получении платежа банк зачисляет деньги на счет клиента и сообщает ему об исполнении поручения. В случае неполучения платежа банк представляет вексель к протесту. Протест векселя –это официальное удостоверение требования платежа и его неполучение. Он совершается нотариальными конторами. В случае отказа должника заплатить по векселю он должен быть предъявлен в нотариальную контору для протеста на следующий день после истечения даты платежа не позднее 12 час. Инкассирующий банк несет ответственность за своевременное представление векселей к протесту. Клиент возмещает банку все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя. За выполнение поручений по инкассированию векселей банк получает от клиентов клиентское вознаграждение в виде процента с полученной суммы платежа; › домициляция векселей –выполнение банком поручений клиента плательщика по совершению платежа в счет погашения векселя, т. е. назначение плательщиком по векселю какого либо третьего лица. Векселя, по которым назначен плательщик, называются домицилированными. Плательщиком по векселю, как правило, является банк. Внешним признаком домицилированного векселя служат следующие слова: «Платеж в городском банке», помещенные под подписью должника. Выступая в качества домицилянта, банк по поручению клиента производит платежи по векселям в установленные сроки, т. е. является плательщиком, а не получателем, как при инкассировании. Он не несет никакого риска, поскольку оплачивает вексель только при наличии необходимой суммы на счете. При отсутствии средств вексель возвращается без оплаты. Операция оплаты векселей с расчетного счета должна производиться банком бесплатно. ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Охарактеризуйте порядок расчетов платежными поручениями. 2. Назовите основные виды аккредитивов. В чем состоят особенности расчетов с использованием непокрытых аккредитивов? 3. Назовите особенности расчетов чеками. 4. В чем заключается ответственность банка при инкассовой форме расчетов? В каких вариантах допускается использование этой формы в Российской Федерации? 5. Каковы действия банка при заявлении плательщиком отказа от акцепта платежного требования? 6. В каких случаях допускается безакцептное и бесспорное списание средств с банковского счета клиента? 7. Дайте сравнительную характеристику расчетов платежными поручениями и расчетов по аккредитиву. 8. Назовите минимальный срок акцепта платежных требований. 9. Каков механизм расчетов векселями? |